5.5萬-7.9萬,比特幣的「夾縫求生」區間

- 核心觀點:比特幣市場目前處於結構性的防守狀態,價格被壓制在關鍵成本區間內,缺乏主動突破的買盤需求,短期內大概率維持區間震盪格局。

- 關鍵要素:

- 價格被夾在約7.92萬美元的真實市場均值與約5.5萬美元的已實現價格之間,6萬-7.2萬美元區間是當前主要的支撐承接區。

- 上方8.2萬-9.7萬美元及10萬-11.7萬美元區域存在大量套牢盤,形成顯著的反彈阻力。

- 機構資金(包括ETF、企業、政府)出現同步淨流出,表明整體市場在收縮風險敞口,現貨承接力不足。

- 現貨成交量僅在下跌時脈衝放大,缺乏持續主動的抄底買盤;期貨溢價回落至中性,顯示槓桿投機情緒降溫。

- 期權市場隱含波動率全面上升,偏斜度持續為負,表明市場仍在積極購買下跌保護,頭寸結構呈現防守姿態。

- 短期持有者普遍處於虧損狀態(盈利比例僅4.9%),新進場資金信心不足,導致上漲缺乏接力動能。

原文作者:Glassnode

原文編譯:AididiaoJP,Foresight News

比特幣仍在 6 萬 -7.2 萬美元區間防守,而 8.2 萬 -9.7 萬美元的賣出供給壓制了反彈空間。資金外流、現貨成交冷淡、期貨降溫,都說明需求不足,價格只能被動反應、難以主動突破。

摘要

- 比特幣被困在真實市場均值(約 7.92 萬美元)和已實現價格(約 5.5 萬美元)之間。結構走弱後,市場一直處於防守狀態,6 萬 -7.2 萬美元區間仍在承接賣盤。

- 8.2 萬 -9.7 萬美元和 10 萬 -11.7 萬美元堆積了大量籌碼,目前都處於浮虧狀態,反彈到這裡會遇到明顯阻力。

- 短期持有者普遍虧損,新進場的人信心不足,上漲難有接力。

- 各類機構的數位資產持倉同步淨流出,這不是個別行為,而是整體在收縮風險敞口,現貨承接力不足。

- 現貨成交量只在下跌那一下放大,之後迅速縮量,說明大家在被動應對,不是主動抄底。

- 永續合約降溫了,溢價被壓縮,槓桿玩家收手,投機情緒回落。

- 隱含波動率顯示市場仍在持續買保護,典型防守姿態。

- 期權市場頭寸結構也讓價格容易來回彈、走不遠,流動性本來就緊。

鏈上洞察

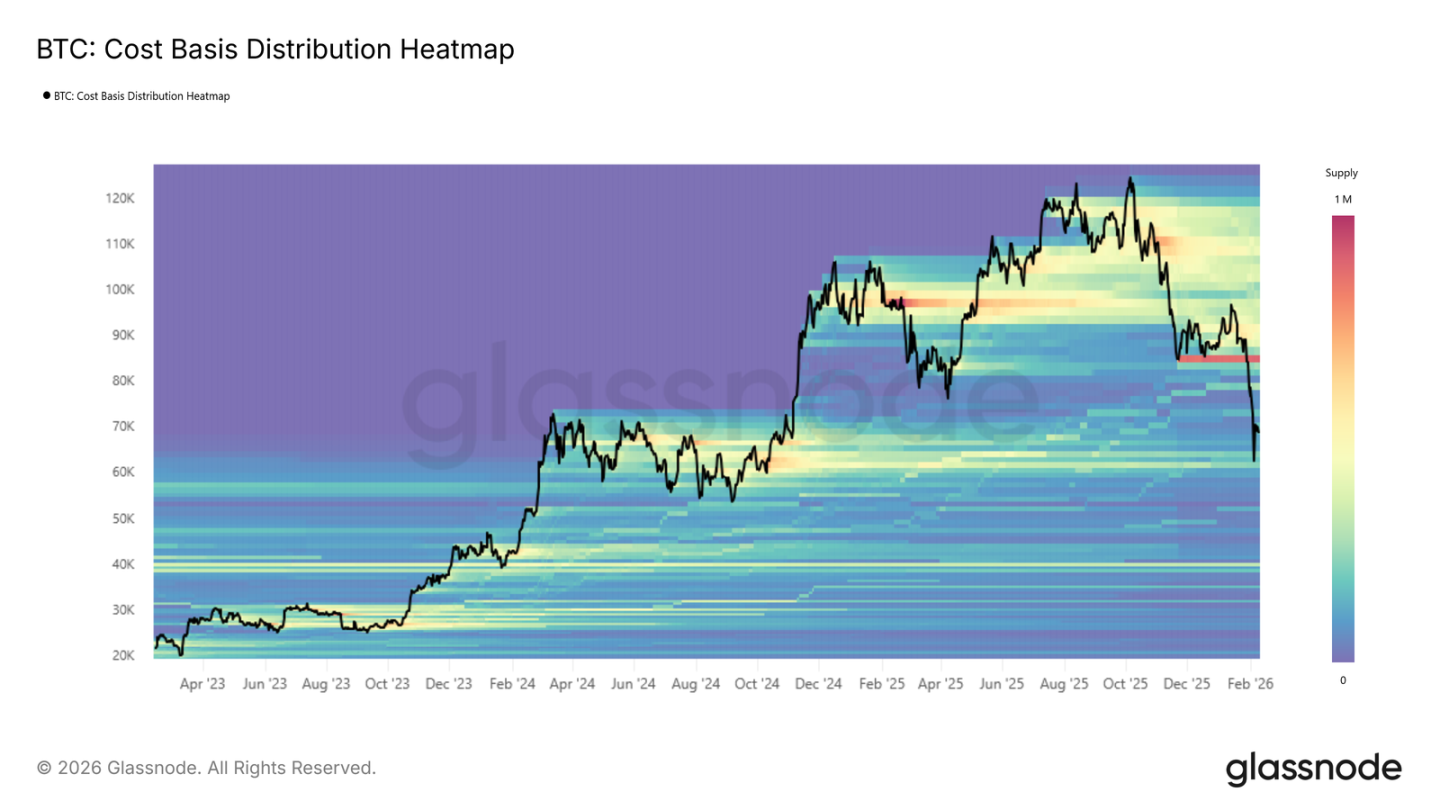

去年 10 月創下新高之後,比特幣經歷了三個階段:先是急跌,反覆測試真實市場均值;然後橫盤到今年 1 月底;最近是第三階段——跌破真實市場均值,加速往 6 萬美元走。

新的交易區間

第三階段的區間上沿是真實市場均值 7.92 萬,下沿是已實現價格 5.5 萬,結構和 2022 年上半年很像。

和 2022 年第二季一樣,價格很可能在這個區間裡來回震盪,需要時間磨,等新買家慢慢進場、慢慢接貨。

短期要想打破這個局面,要麼是極強——直接收復 7.92 萬的真實市場均值,重新走強;要麼是極弱——發生 LUNA 或 FTX 級別的事件,砸穿 5.5 萬的已實現價格。兩個極端都不出現的話,市場最可能的路徑就是在區間裡繼續磨。

區間扛單

到目前為止,6 萬 -7.2 萬美元這個區間還在扛著拋壓。這個區間在 2024 年上半年就是密集成交區,現在再次守住,說明這個位置確實有人在接。

理想的情況是,如果這裡能持續接住、持續吸籌,就像以前幾次強勢積累階段那樣,那就能為下一波上漲打實底。

但這取決於買盤夠不夠堅決。6 萬 -7.2 萬這個區間,買家願意拿出多少真金白銀,決定了市場是穩住還是守不住往下探。

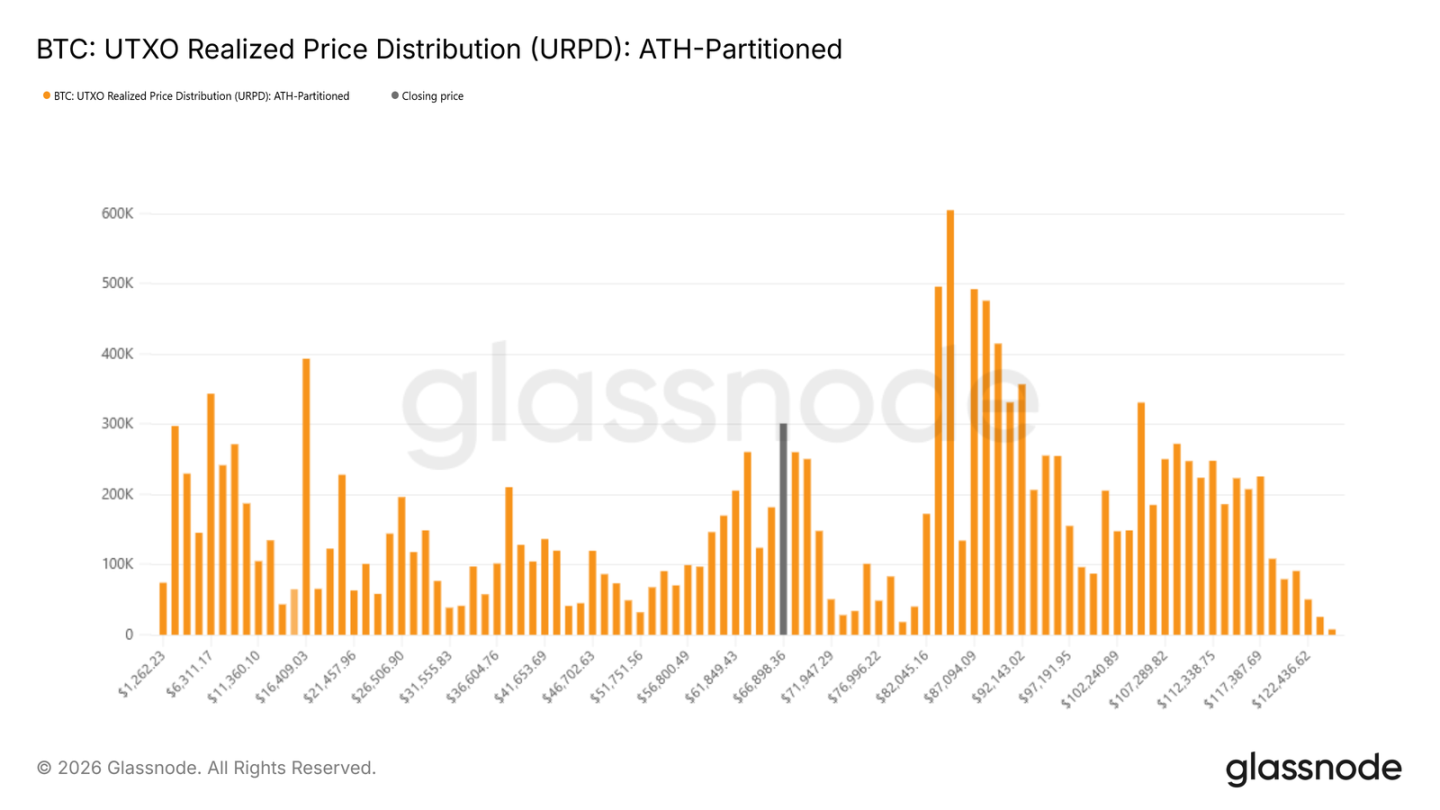

拋壓

6 萬 -7.2 萬區間是不是真的在走強,可以用成本分佈來看。UTXO 已實現價格分佈能看到每個價格上籌碼的集中度。現在確實,價格在 2024 年上半年形成的那個密集區——6 萬 -7.2 萬——得到了支撐,說明當時買的人在這個位置沒有跑,還在扛單。

但拋壓還是很重。8.2 萬 -9.7 萬和 10 萬 -11.7 萬兩個區間套牢盤非常密集,如果價格長時間起不來,或者再來一波下跌,這些人隨時可能扛不住、割肉離場,形成新的賣壓。

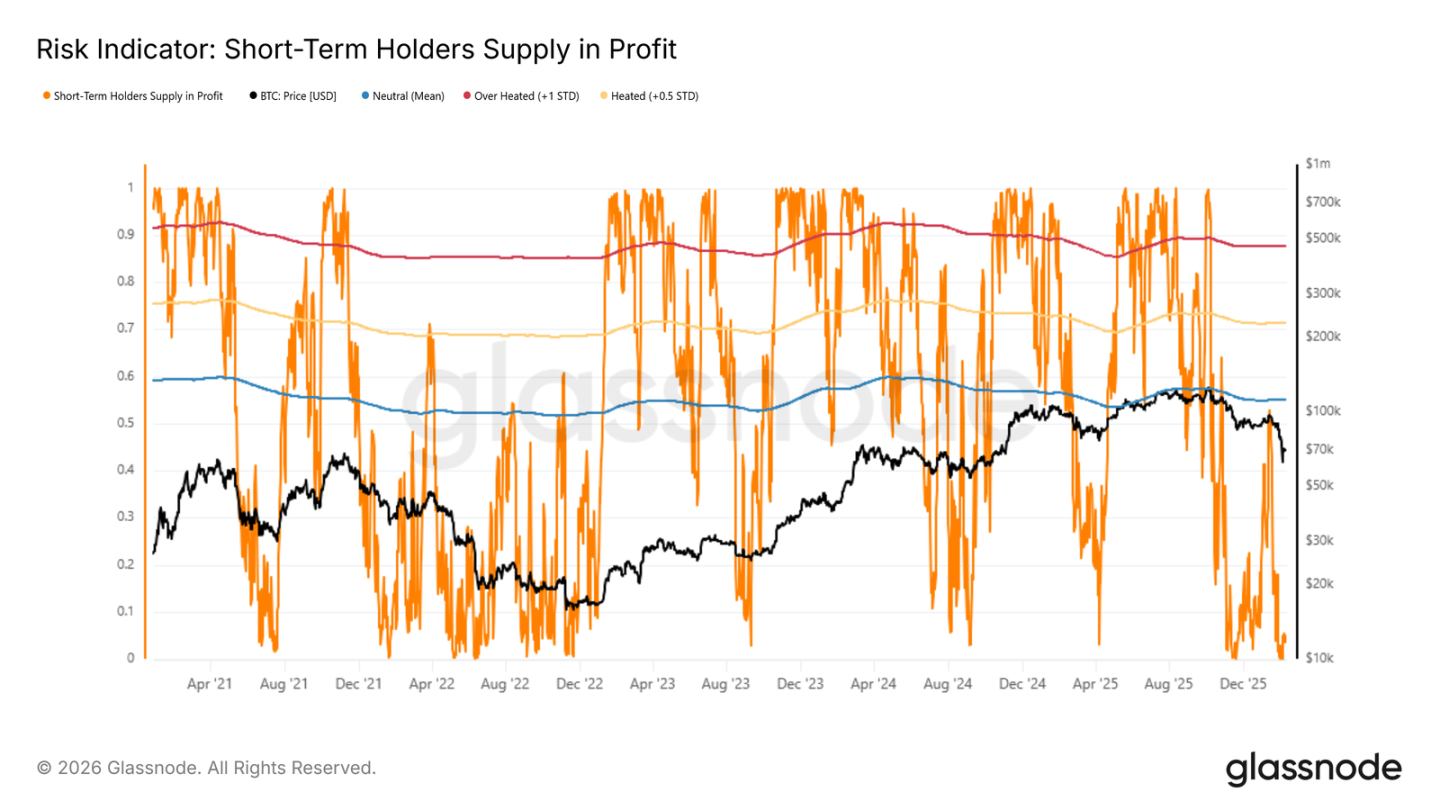

熊市反彈的頂在哪

既然市場大概率在區間裡磨,那找到階段性的頂和底就很關鍵。在熊市裡,反彈通常會被最近買入的人當成離場機會。所以,這批人浮盈一多,往往就是局部頂快到了。

短期持有者盈利比例這個指標很適合看這個。歷史上熊市反彈走到這個指標的「均值到 +0.5 倍標準差」區間時,經常就漲不動了。現在這個數字只有 4.9%,說明絕大多數最近進場的人還套著。盈利的人都很少,想靠他們砸盤也難,但也說明市場很弱,沒有新錢進來,反彈很難走遠。

鏈下洞察

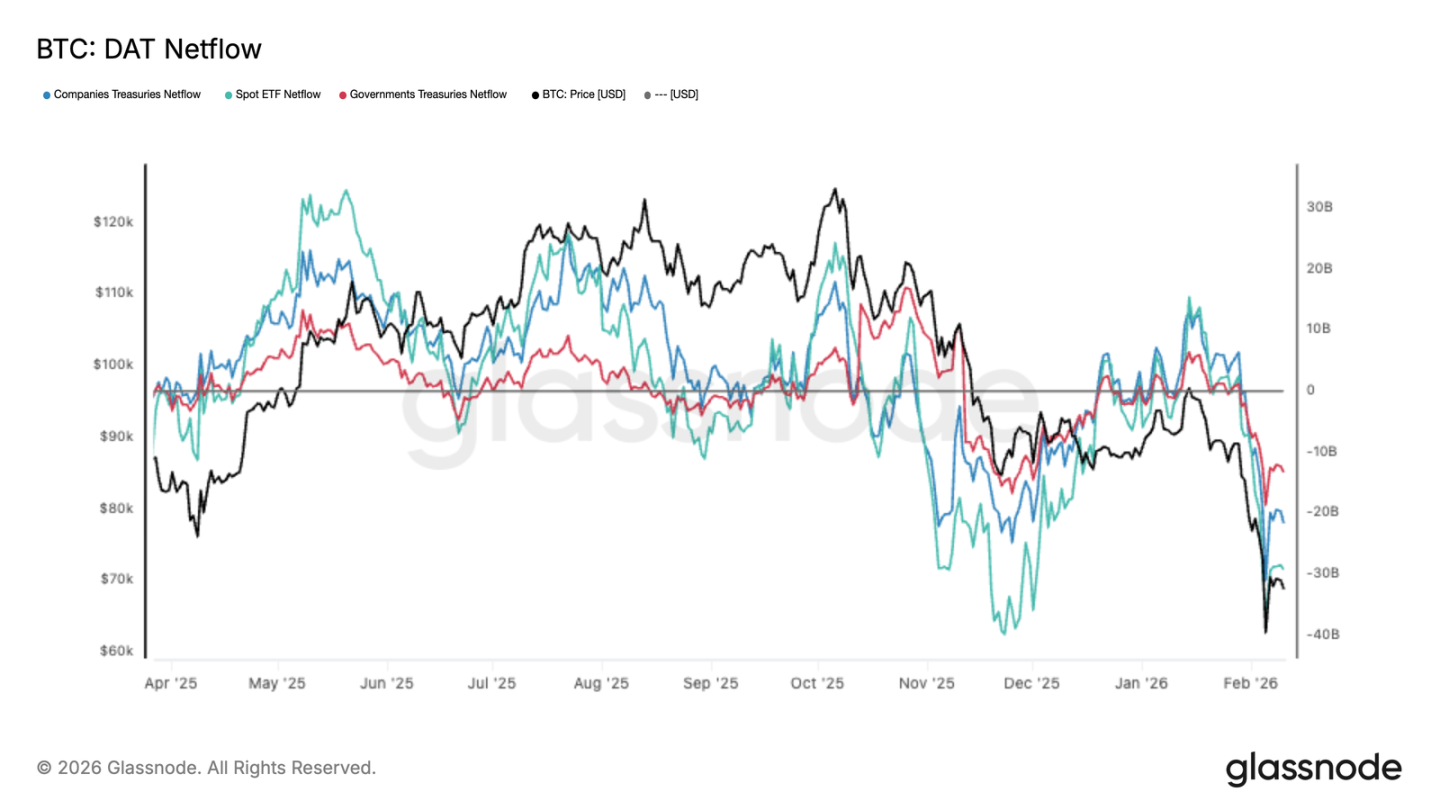

機構資金在撤

數位資產資金流最近轉負得非常明顯,ETF、企業、政府幾類機構同時在淨流出,比特幣也打到了新低。ETF 是主力,企業和政府也在減,這不是某一家在調倉,是整個市場的機構都在收縮。

流出量很大,現貨根本接不住。不是說某類資金在輪動,而是全面減配。除非這些資金流出穩住,否則價格還會被賣壓拖著走,能跌多少,就看願意接的人什麼時候進場。

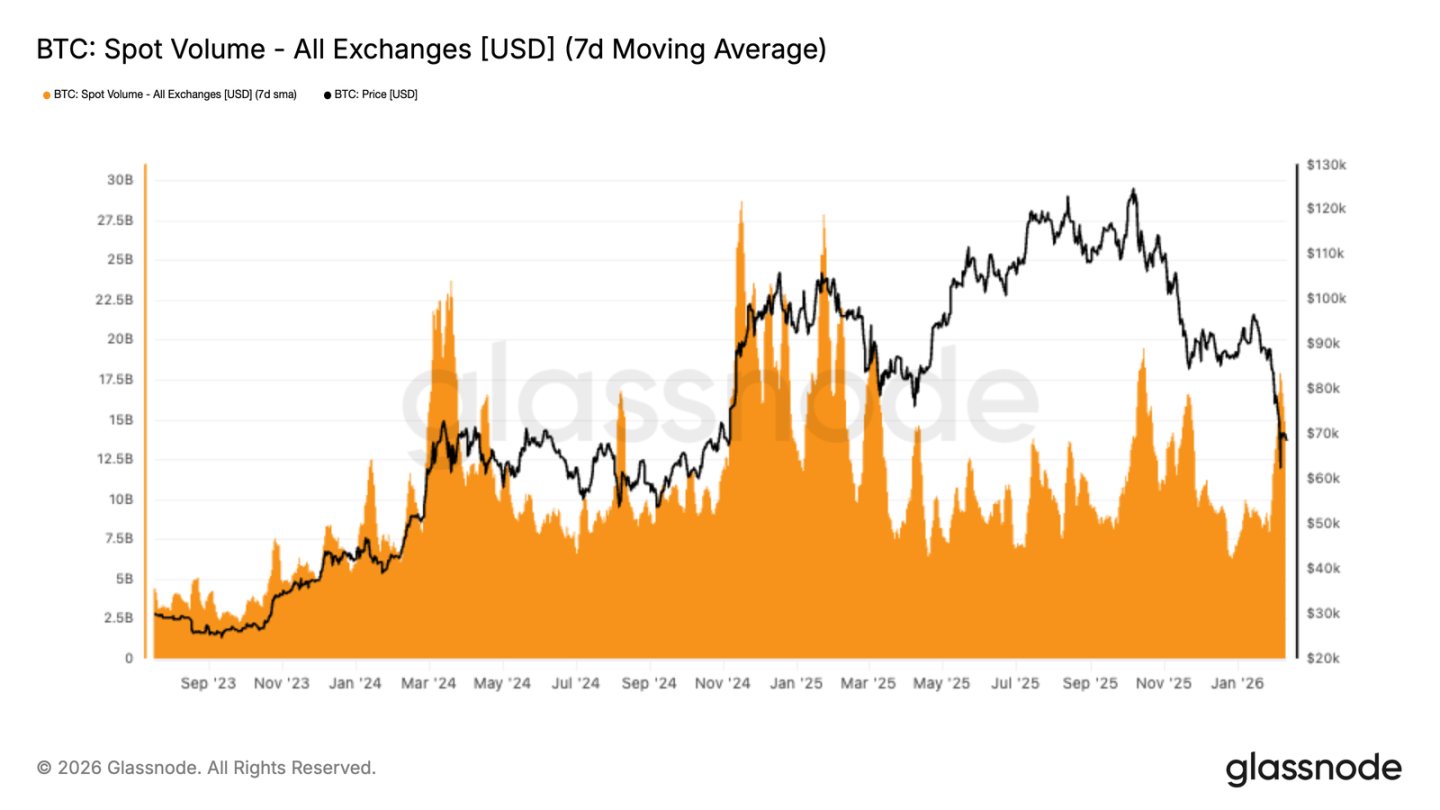

現貨交易量低迷

跌到 7 萬低區的時候,現貨成交量衝了一下,7 天均值也拉起來了。但這個量是跌出來的,大家被動應對,不是主動抄底。而且這個量衝完就縮,說明有人看、沒人買。

這說明接盤的力度跟不上賣的力度。現在的成交不是積累,是換手、是爆倉。沒有持續的買盤掛在那裡,價格就很容易被進一步帶下去。現在的現貨量,只是恐慌時的應激反應,不是企穩訊號。

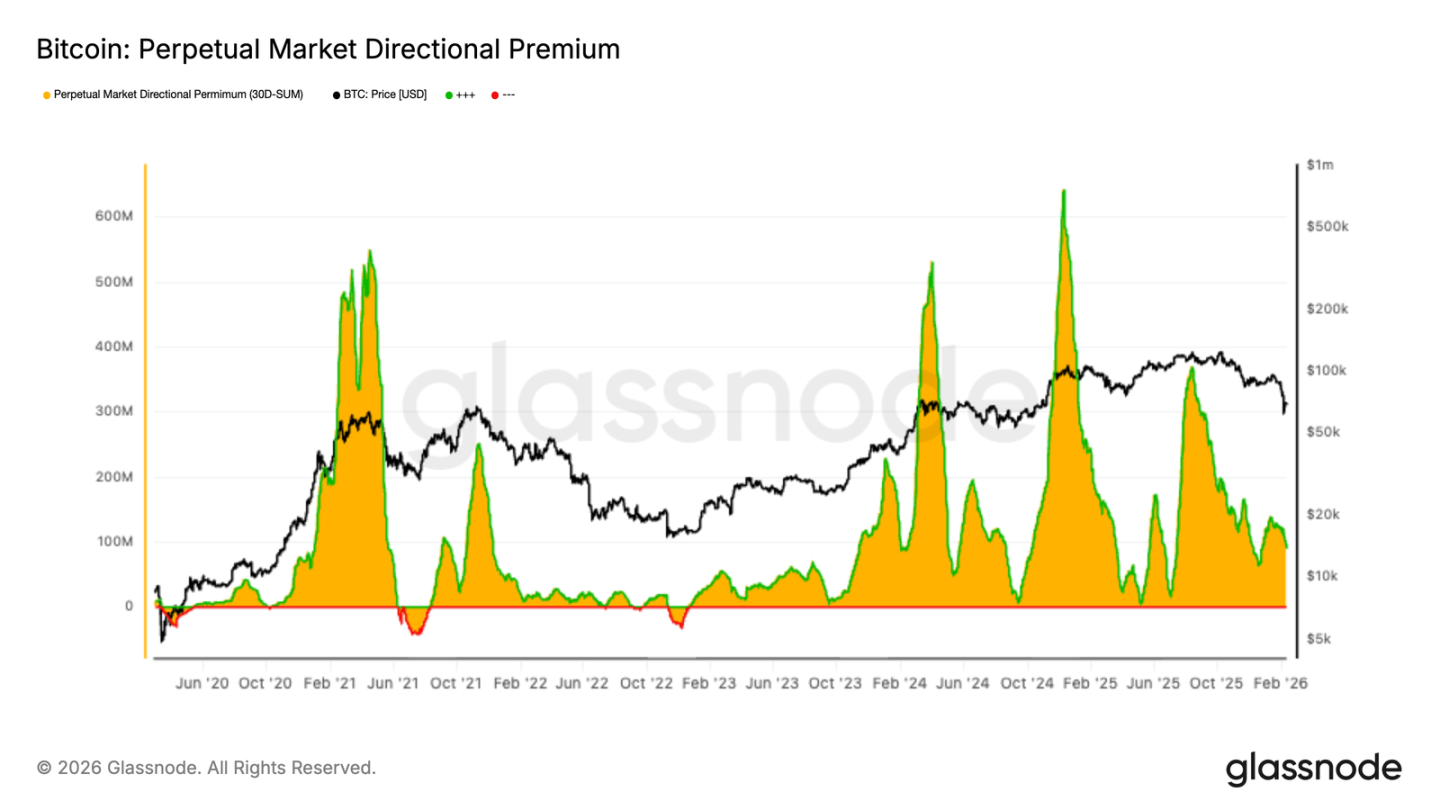

期貨溢價回落

永續合約的溢價已經壓下去了,基本回到中性。這說明槓桿玩家收手了,不像之前那樣,不管多空都敢追。溢價高的時候往往是方向共識強的時候,現在溢價沒了,說明市場對方向沒想法。

溢價收縮反映了衍生品市場的整體冷清,風險偏好隨著波動率一起下來了。沒人開空,也沒人敢追多,方向性資金很薄。衍生品不提供動量了,剩下就是現貨自己在走。現在的期貨市場就一個訊號:謹慎,不玩了。

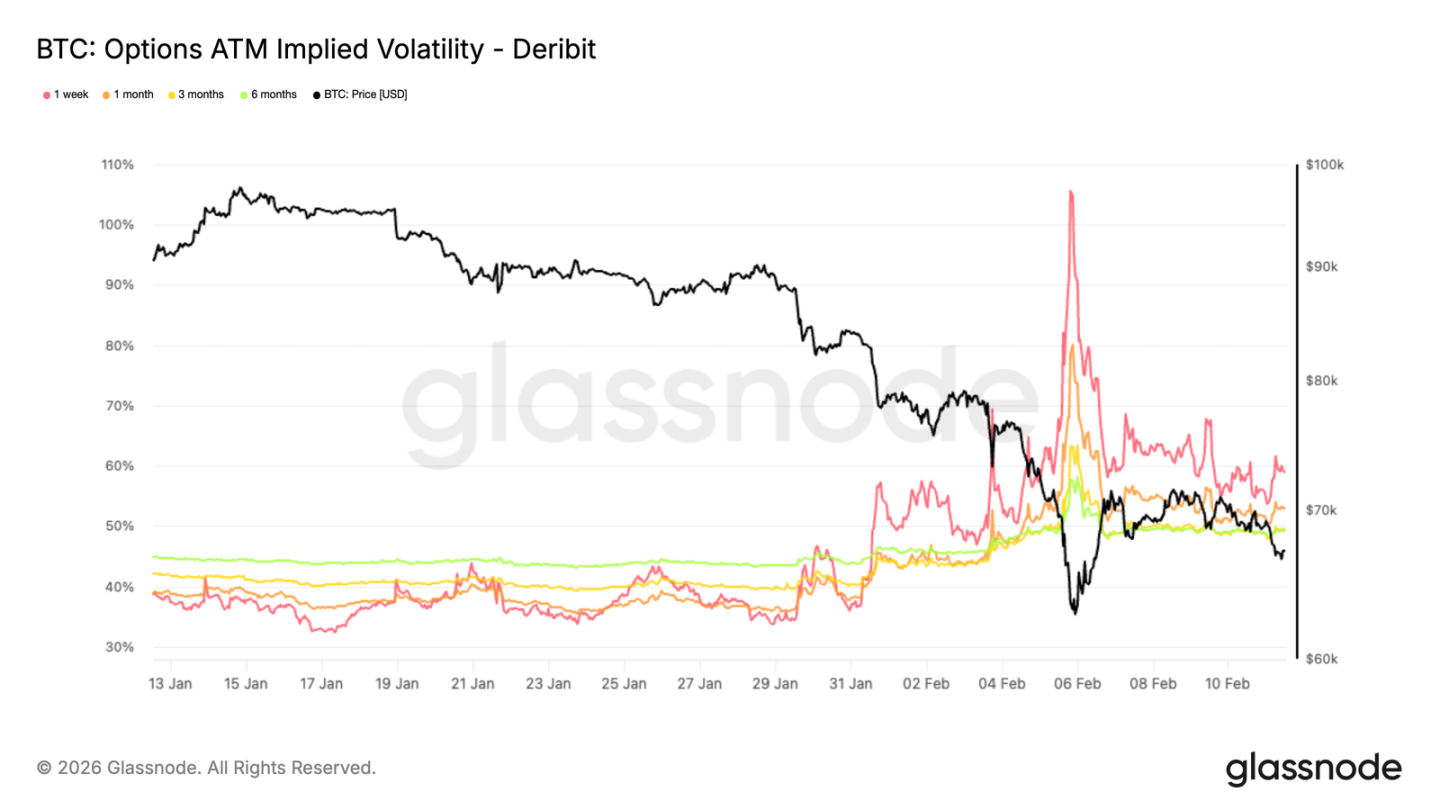

隱含波動率——風險定價變了

這一波跌完,波動率結構明顯不一樣了。看 1 個月平值隱含波動率就清楚,長期限的波動率已經重定價了:6 個月漲了 5 個點,3 個月漲了 9 個點。

跳得最兇的是前端,1 週隱含波動率直接飆了 20 多個點。隱含波動率是市場對未來波動的預期,這麼大的跳漲,不可能是臨時的。整個期限結構都在重新定價風險。

後面雖然降了一些,但各期限還是偏高,說明市場覺得不確定性會持續,不是跌完就沒事了。

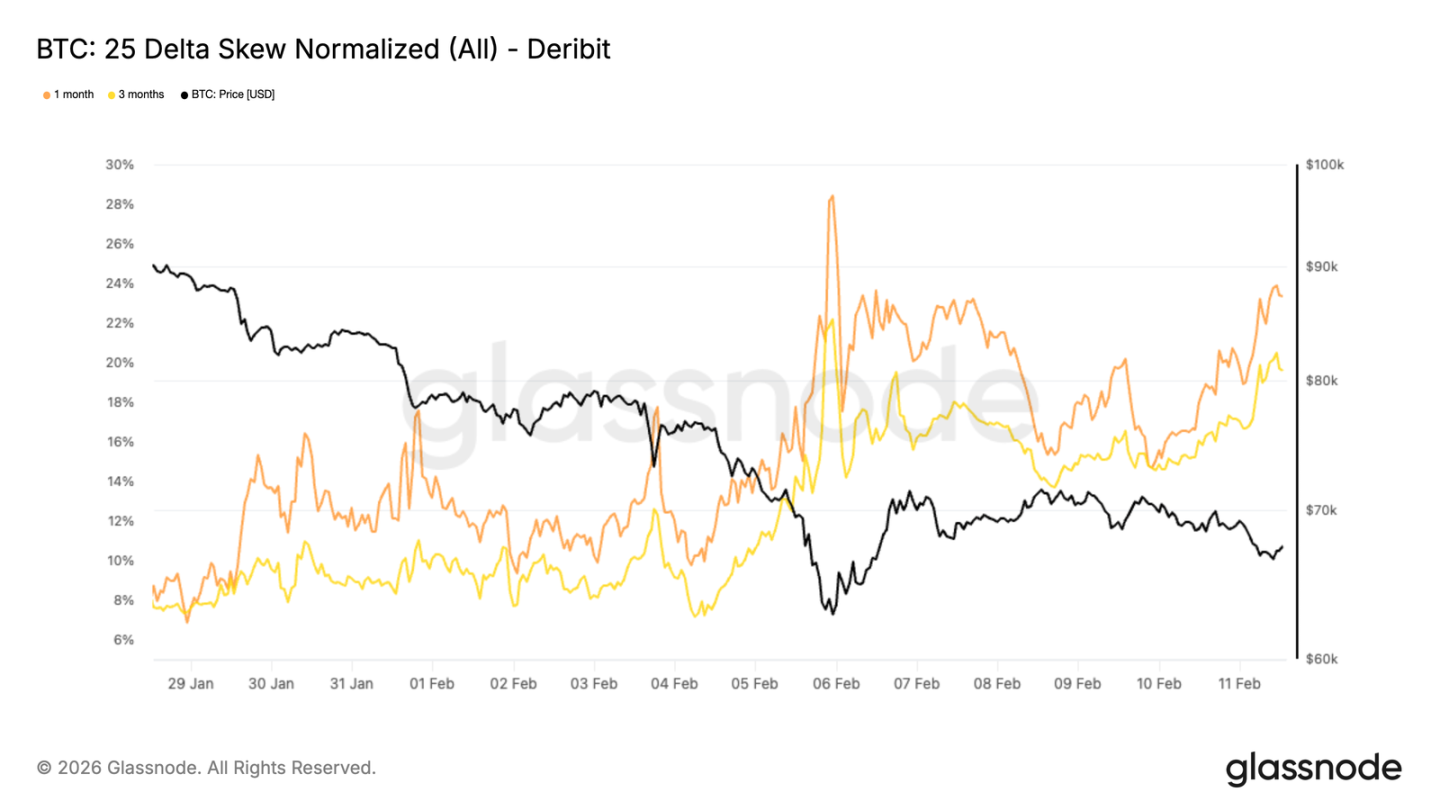

25 delta 偏斜度顯示持續的下行需求

整體波動率上台階,但錢往哪邊流,要看偏斜度。1 個月和 3 個月的 25 delta 偏斜度,在跌的那幾天直線跳水,全是買 put 的。

週五反彈了一下,但看跌期權的溢價還是很高,基本回到跌得最狠那幾天的水平。25 delta 偏斜度對比的是虛值 put 和 call 的隱含波動率,為負說明 put 比 call 貴,大家更願意買保護。1 月 28 號的時候,1 個月和 3 個月偏斜度大概是 8% 的 put 溢價,現在已經到了 23% 和 19%。

整個曲面還是往 put 那邊傾斜,反彈歸反彈,恐懼沒散。

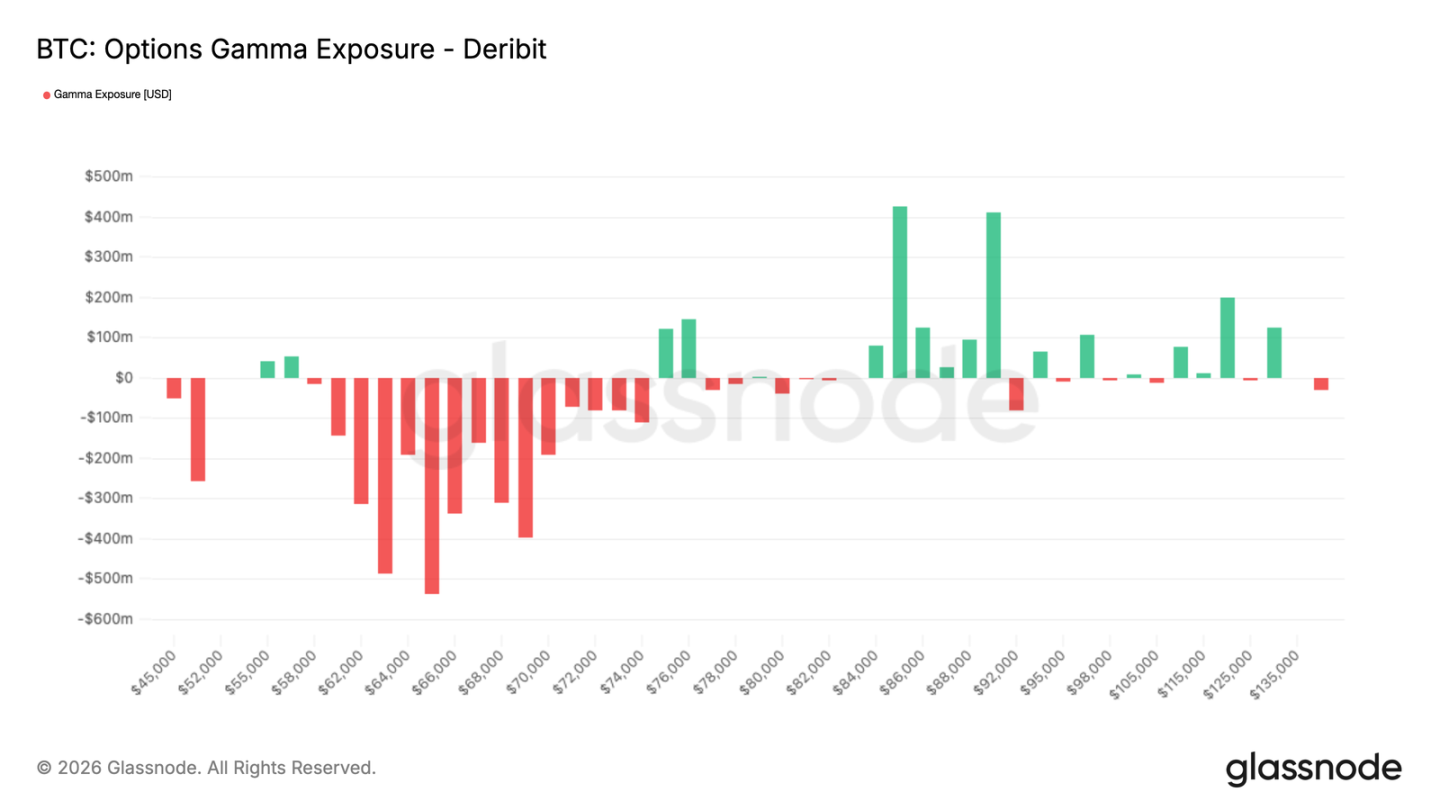

做市商 gamma——價格反彈

這種防守式的期權流,會在做市商的頭寸上留下痕跡。做市商空 gamma 的時候,漲了要追買,跌了要追賣,越波動越放大波動,不會平抑。

前面那一波猛買 put,讓做市商的結構到現在都沒緩過來。反彈雖然走了幾天,但沒有把這種敏感性打掉。結果是市場非常脆,上下都可能被對沖單加速,往下衝的機率更大。

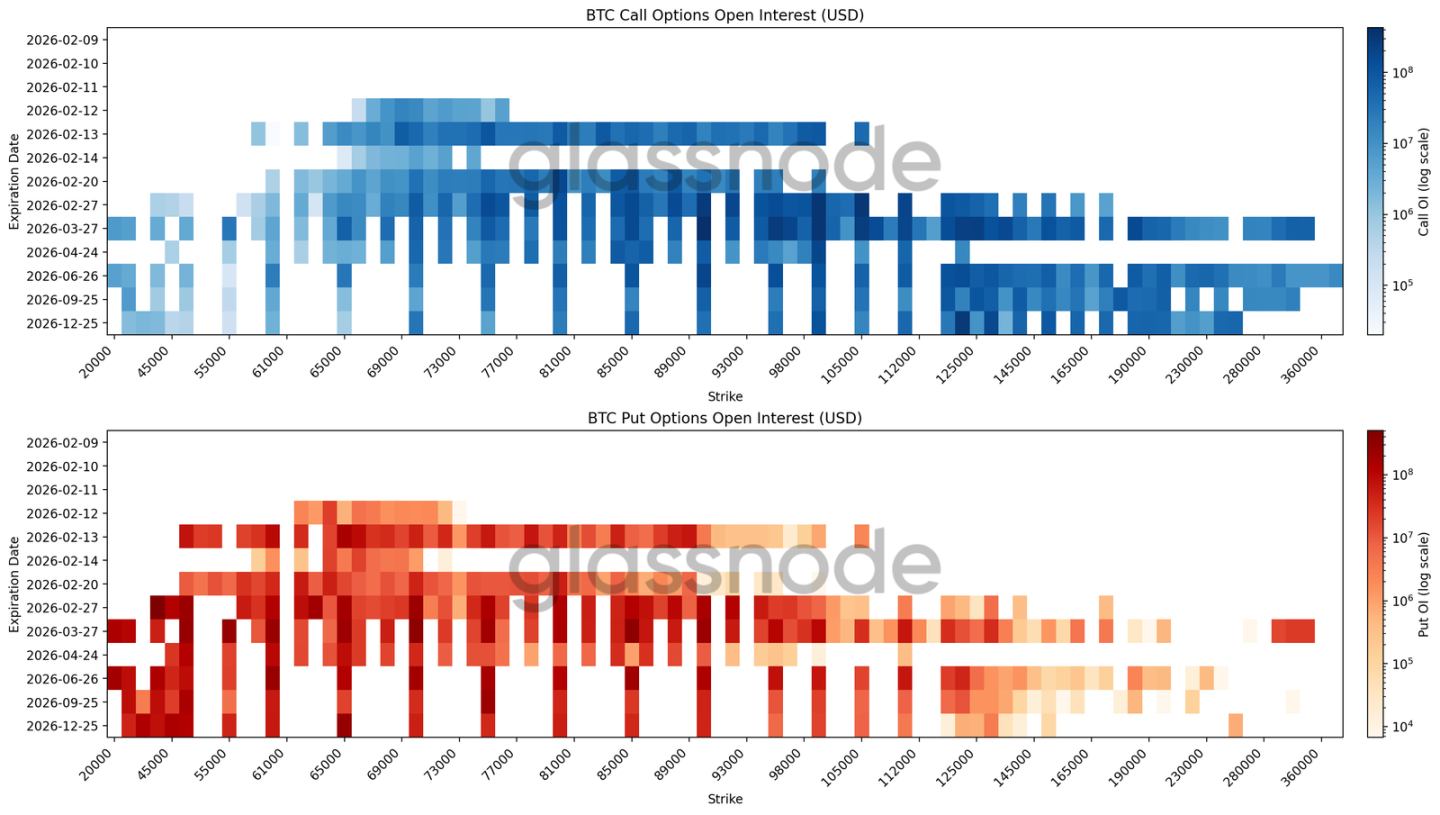

未平倉熱力圖顯示大範圍對沖

最新的熱力圖把各執行價、各到期日的 BTC 期權未平倉量疊在一起,一眼就能看出錢堆在哪、哪裡可能有定價壓力。

2 月到期,6 萬 -7 萬之間是最大的買單。再往遠看,年末和更長的合約,5 萬到 3 萬之間買單充足。

這不是押某個時間點出事,是多期都在下跌保護。而且不是精確押某個點位,是把一個區間鋪滿,典型範圍對沖。call 未平倉集中在 12 萬以上、下半年。短期看漲的錢在變現,長期看跌的還拿著當尾部風險,深度的負偏斜度就是這麼來的。

整個頭寸結構是防守的,不是在賭反轉。

結論

比特幣還在一個防守結構裡,價格被夾在幾個關鍵成本位之間,關鍵的承接區正在被反覆測試。6 萬 -7.2 萬這個區間還在接賣盤,但頭上拋壓重,短期持有者都在虧錢,信心很弱。這種狀態下,反彈容易被壓回來,要想穩住,需要持續的買盤。

鏈下的數據也在印證這個謹慎的判斷。機構在撤,現貨成交是被動型的,不是主動吸籌。衍生品這邊,投機情緒下來了,對沖還在買,做市商的結構也讓價格很彈、很難走出方向。

總體來看,市場在一個壓力下的平衡期。流動性薄,參與度散,頭寸結構偏防守。要想變盤,要麼現貨接盤力度起來,要麼風險偏好回來。在那之前,波動還是由短期的頭寸博弈主導,不是趨勢。