a16z合夥人自述:精品VC已死,做大规模才是VC的終局

- 核心觀點:風險投資行業正經歷從「判斷力驅動」向「贏得交易能力驅動」的範式轉移,隨著軟體和AI成為經濟核心,資本密集型、規模空前的初創公司湧現,只有具備規模化平台、能為創辦人提供全方位支援的「巨型機構」才能在未來競爭中勝出。

- 關鍵要素:

- 市場環境巨變:軟體已是美國經濟支柱,AI加速發展,頂尖初創公司(如OpenAI、SpaceX)的成長天花板已升至兆美元級別,且多為資本密集型。

- 創辦人需求升級:公司私有期更長,競爭更激烈,創辦人需要VC提供遠超資本的全方位服務(招聘、市場策略、網絡等)以助其取勝。

- VC行業規模化合理:頂級私人公司所需融資額遠超以往,VC行業必須規模化以滿足需求,且頂級規模化機構持續實現了極高的回報倍數。

- 競爭核心轉移:VC機構激增,贏得頂級交易的能力變得與挑選能力同等甚至更重要,機構需建立複利的競爭優勢(如網絡、服務平台)以進入交易。

- 行業結構演變:未來VC行業將呈「啞鈴型」,一端是少數超大規模玩家,另一端是眾多小型專業化機構,中間地帶的基金將面臨困境。

原文作者: Erik Torenberg

原文編譯: 深潮 TechFlow

導讀: 在風險投資(VC)的傳統敘事中,人們往往推崇「精品店」模式,認為規模化會喪失靈魂。然而,a16z 合夥人 Erik Torenberg 在本文中提出了針鋒相對的觀點:隨著軟體成為美國經濟的支柱以及 AI 時代的到來,新創公司對資本和服務的需求已發生質變。

他認為,VC 行業正處於從「判斷力驅動」向「贏得交易能力驅動」的典範轉移中。只有像 a16z 這樣具備規模化平台、能為創辦人提供全方位支援的「巨型機構」,才能在兆美元級別的博弈中勝出。

這不僅是模式的演進,更是 VC 行業在「軟體吞噬世界」浪潮下的自我進化。

全文如下:

在希臘古典文學中,有一個高於一切的元敘事:即對神靈的尊重與對神靈的不敬。伊卡洛斯(Icarus)被太陽灼傷,本質上並不是因為他野心太大,而是因為他不尊重神聖的秩序。一個更近的例子是職業摔角。你只需問一句「誰在尊重摔角,誰在不敬摔角?」,就能分辨誰是正派(Face),誰是反派(Heel)。所有好的故事都會採取這種或那種形式。

風險投資(VC)也有自己的這個故事版本。它是這樣講的:「VC 過去是、而且一直是精品業務。那些大型機構已經變得體量過大,目標過高。它們的覆滅是注定的,因為它們這種做法簡直是對這個遊戲的不敬。」

我理解為什麼人們希望這個故事能夠成立。但現實是,世界已經改變了,風險投資也隨之改變了。

現在的軟體、槓桿和機會比以前更多了。構建更大規模公司的創辦人數也比以前更多了。公司保持私有化的時間比以前更長了。而且創辦人對 VC 的要求也比以前更高了。如今,構建最優秀公司的創辦人們需要的合作夥伴是能夠真正捲起袖子幫他們取勝的人,而不僅僅是開支票然後坐等結果。

因此,現在風投機構的首要目標是創建幫助創辦人取勝的最佳介面。其他一切——如何配備人員、如何部署資本、募集多大規模的基金、如何協助完成交易以及如何為創辦人調配權力——都是由此衍生的。

Mike Maples 有句名言:你的基金規模就是你的策略。同樣正確的是,你的基金規模就是你對未來的信念。這是你對新創公司產出規模的賭注。在過去十年裡募集巨額基金可能被視為「狂妄」,但這種信念從根本上說是正確的。因此,當頂級機構繼續募集巨額資金以在未來十年部署時,那是他們在押注未來,並用真金白銀踐行承諾。規模化風投(Scaled Venture)並不是對風投模式的腐蝕:它是風投模式終於成熟,並採用了它們所支援的公司的特徵。

沒錯,風投機構是一種資產類別

在最近的一次播客中,紅杉資本(Sequoia)的傳奇投資者 Roelof Botha 提出了三個觀點。第一,儘管風投規模在擴大,但每年「獲勝」的公司數量是固定的。第二,風投行業的規模化意味著過多的資金在追逐過少的優秀公司——因此風投無法規模化,它不是一個資產類別。第三,風投行業應該縮小,以對應實際的獲勝公司數量。

Roelof 是有史以來最偉大的投資者之一,他也是個大好人。但我不同意他在這裡的觀點。(當然值得注意的是,紅杉資本也規模化了:它是全球最大的 VC 機構之一。)

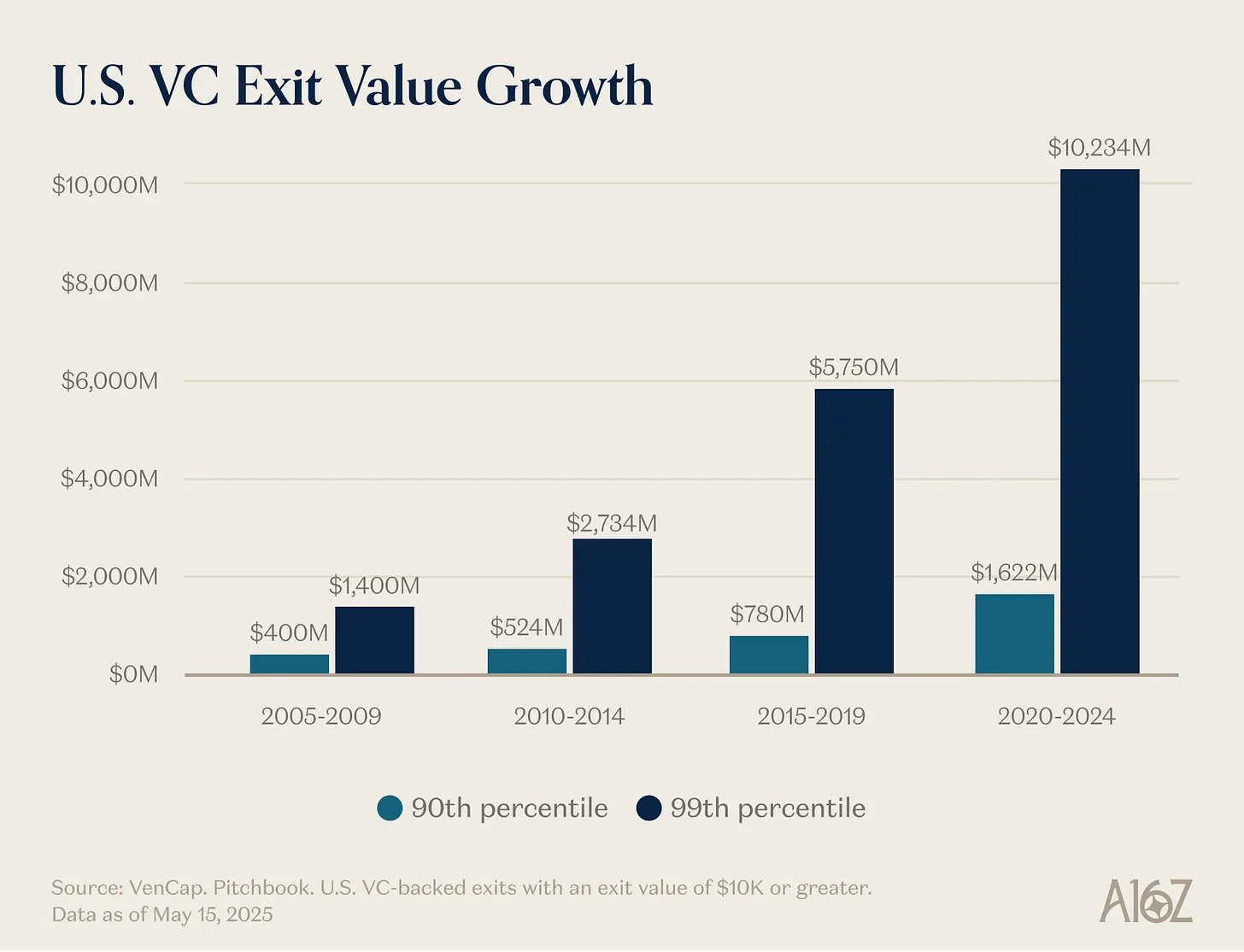

他的第一個觀點——獲勝者數量是固定的——很容易被證偽。過去每年大約有 15 家公司收入達到 1 億美元,現在大約有 150 家。不僅獲勝者比以前多,而且獲勝者的規模也比以前更大。雖然入場價格也更高,但產出比以前大得多。新創公司成長天花板從 10 億美元漲到了 100 億美元,現在又漲到了 1 兆美元甚至更高。在 2000 年代和 2010 年代初,YouTube 和 Instagram 被認為是價值 10 億美元的巨額收購:那時這種估值如此罕見,以至於我們將估值 10 億美元或以上的公司稱為「獨角獸(Unicorns)」。現在,我們直接預設 OpenAI 和 SpaceX 將成為兆美元級的公司,並且後續還會有好幾家公司跟進。

軟體不再是美國經濟中一個由奇奇怪怪、不合群的人組成的邊緣部門。軟體現在就是美國經濟。我們最大的公司、我們的國家冠軍企業不再是通用電氣(General Electric)和埃克森美孚(ExxonMobil):而是谷歌(Google)、亞馬遜(Amazon)和輝達(Nvidia)。私人科技公司相當於 標普 500 指數的 22%。軟體還沒有完成吞噬世界——實際上,由於 AI 帶來的加速,它才剛剛開始——它比十五年、十年或五年前更加重要。因此,一家成功的軟體公司所能達到的規模比以前更大了。

「軟體公司」的定義也發生了變化。資本支出大幅增加——大型 AI 實驗室正在變成基礎設施公司,擁有自己的資料中心、發電設施和晶片供應鏈。就像每家公司都變成軟體公司一樣,現在每家公司都在變成 AI 公司,或許也是基礎設施公司。越來越多的公司正在進入原子的世界。界限正在變得模糊。公司正在激進地垂直化,這些垂直整合的科技巨頭的市場潛力比任何人想像的純軟體公司都要大得多。

這就引出了為什麼第二個觀點——過多的資金追逐過少的公司——是錯誤的。產出比以前大得多,軟體世界的競爭也激烈得多,而且公司上市的時間比以前晚得多。所有這些都意味著偉大的公司只需要籌集比以前多得多的資金。風險投資的存在是為了投資新市場。我們一次又一次學到的是,從長遠來看,新市場的規模總是比我們預期的要大得多。私募市場已經足夠成熟,可以支援頂尖公司達到前所未有的規模——看看今天頂級私人公司所能獲得的流動性就知道了——私人和公開市場的投資者現在都相信風險投資的產出規模將是驚人的。我們一直在誤判 VC 作為一個資產類別可以且應該達到多大的規模,而風投正在規模化以追趕這一現實,以及機會集。新世界需要飛行汽車、全球衛星網格、充足的能源以及廉價到無需計量的智慧。

現實情況是,當今許多最好的公司都是資本密集型的。OpenAI 需要在 GPU 上花費數十億美元——比任何人想像中能獲得的計算基礎設施都要多。Periodic Labs 需要以前所未有的規模建造自動化實驗室來進行科學創新。Anduril 需要構建防禦的未來。而所有這些公司都需要在歷史上競爭最激烈的人才市場中招聘和留住世界上最優秀的人才。新一代的大型贏家——OpenAI、Anthropic、xAI、Anduril、Waymo 等——都是資本密集型的,並以高估值完成了巨額的初始融資。

現代科技公司通常需要數億美元的資金,因為構建改變世界的尖端技術所需的基礎設施實在是太貴了。在網際網路泡沫時代,一家「新創公司」進入的是一片空地,預想著那些還在等待撥號連接的消費者的需求。今天,新創公司進入的是一個由三十年科技巨頭塑造的經濟。支援「小科技(Little Tech)」意味著你必須準備好武裝大衛去對抗少數幾個歌利亞(Goliaths)。2021 年的公司確實獲得了過度融資,很大一部分資金流向了銷售和行銷,去銷售那些並沒有好上 10 倍的產品。但今天,資金流向了研發或資本支出。

因此,贏家規模遠大於以往,且需要籌集比以前多得多的資金,往往從一開始就是如此。所以,風投行業理所當然必須變得大得多才能滿足這種需求。考慮到機會集的規模,這種規模化是合理的。如果 VC 規模對於風險投資家所投資的機會來說太大了,我們本應看到最大的機構回報不佳。但我們根本沒有看到這種情況。在擴張的同時,頂級風投機構反覆實現了極高的倍數回報——能夠進入這些機構的 LP(有限合夥人)也是如此。一位著名的風險投資家曾說過,10 億美元規模的基金永遠無法獲得 3 倍回報:因為它太大了。從那以後,某些公司已經超過了 10 倍 的一支 10 億美元基金。有些人指向那些表現不佳的機構來控訴這個資產類別,但任何符合冪律分布(Power-law)的行業都會有巨大的贏家和長尾的輸家。能夠在不靠價格取勝的情況下贏得交易的能力,是機構能夠保持持續回報的原因。在其他主要資產類別中,人們會將產品賣給或從出價最高的人那裡貸款。但 VC 是典型的、除了價格之外還要在其他維度進行競爭的資產類別。VC 是唯一一個在前 10% 機構中具有顯著持續性的資產類別。

最後一點——風投行業應該縮小——也是錯誤的。或者,至少對於科技生態系統、對於創建更多代際科技公司的目標,以及最終對於世界來說,這都是壞事。有些人抱怨風投資金增加帶來的二階影響(確實有一些!),但它也伴隨著新創公司市值的大幅增長。倡導更小的風投生態系統,很可能也是在倡導更小的新創公司市值,並且結果也可能是經濟發展更慢。這也許解釋了為什麼 Garry Tan 在最近的一次播客中說:「風投可以、也應該比現在大 10 倍。」誠然,如果不再有競爭,某個個體 LP 或 GP 是「唯一的玩家」,那對他們可能是有好處的。但如果有比今天更多的風險投資,對創辦人、對世界來說顯然更好。

為了進一步闡述這一點,讓我們考慮一個思想實驗。首先,你認為世界上應該比今天多得多的創辦人嗎?

第二,如果我們突然擁有了多得多的創辦人,什麼樣的機構能最好地為他們服務?

我們不打算在第一個問題上花太多時間,因為如果你在讀這篇文章,你可能知道我們認為答案顯然是肯定的。我們不需要告訴你太多關於為什麼創辦人如此優秀且如此重要。偉大的創辦人創造偉大的公司。偉大的公司創造改善世界的新產品,將我們的集體能量和風險偏好組織並引導至生產性目標,並在世界上創造出不成比例的新企業價值和有趣的工作機會。而且,我們絕不可能已經達到了這樣一個均衡狀態:即每個有能力創辦偉大公司的人都已經創辦了公司。這就是為什麼更多的風險投資有助於釋放新創生態系統的更多增長。

但第二個問題更有趣。如果我們明天醒來,企業家的數量是今天的 10 倍或 100 倍(劇透一下,這正在發生),那麼世界上的創業機構應該是什麼樣子的?在競爭更激烈的世界裡,風投機構應該如何演變?

來贏一把,而不是全輸進去

Marc Andreessen 喜歡講一個著名風投家的故事,他曾說 VC 遊戲就像是在迴轉壽司店:「一千家新創公司轉過來,你跟他們見面。然後偶爾你會伸手,從迴轉帶上揀出一家新創公司,然後投資它。」

Marc 描述的那種 VC——嗯,在過去幾十年的大部分時間裡,幾乎每個 VC 都是這樣的。早在 1990 年代或 2000 年代,贏得交易就是這麼容易。正因為如此,對於一個偉大的 VC 來說,唯一真正重要的技能就是判斷力(Judgment):能夠區分好公司和壞公司。

有很多 VC 仍然以這種方式運作——基本上和 1995 年 VC 的運作方式一樣。但在他們腳下,世界已經發生了巨大的變化。

贏得交易曾經很容易——就像揀迴轉壽司一樣容易。但現在極難。人們有時將 VC 描述為撲克:知道何時挑選公司,知道以什麼價格入場等等。但這也許掩蓋了你為了獲得投資最佳公司的權利而必須發動的全面戰爭。老派 VC 懷念他們是「唯一的玩家」並可以向創辦人發號施令的日子。但現在有成千上萬家 VC 機構,創辦人比以往任何時候都更容易拿到條款清單(Term sheets)。因此,越來越多的最佳交易涉及極其激烈的競爭。

典範轉移在於,贏得交易的能力正變得與挑選對的公司同樣重要——甚至 更 重要。如果你進不去,選中對的交易又有什麼意義呢? 幾件事促成了這一變化。首先,風險投資機構激增,這意味著風投機構需要相互競爭來贏得交易。由於現在有比以往更多的公司在競爭人才、客戶和市場份額,最好的創辦人需要強大的機構合作夥伴來幫助他們獲勝。他們需要擁有資源、網絡和基礎設施的機構來給他們的投資組合公司帶來優勢。

其次,由於公司保持私有的時間更長,投資者可以在後期投資——那時公司已經得到了更多的驗證,因此交易競爭更激烈——並且仍然獲得風投式的產出回報。

最後一個原因,也是最不明顯的一個原因,是挑選變得稍微容易了一些。VC 市場變得更加高效。一方面,有更多的連續創業者在不斷創造標誌性的公司。如果馬斯克、Sam Altman、Palmer Luckey 或一個天才連續創業者創辦了一家公司,VC 們會迅速排隊嘗試投資。另一方面,公司達到瘋狂規模的速度更快了(由於保持私有的時間更長,上漲空間也更大),因此相對於過去,產品與市場契合(PMF)的風險已經降低了。最後,由於現在有這麼多偉大的機構,創辦人聯繫投資者也容易得多,所以很難找到其他機構沒有在追求的交易。挑選仍然是遊戲的核心——以合適的價格選中正確的長青公司——但它已不再是迄今為止最重要的環節了。

Ben Horowitz