ARK Invest:穩定幣,下一代貨幣體系的基石?

- 核心觀點:本文通過歷史對比,闡述了穩定幣作為私人發行貨幣的現代復興,其誕生源於跨境支付效率低下的市場需求,當前在新興市場已成為重要的價值儲存和支付工具,並可能在美國《GENIUS法案》框架下,通過技術透明度和高質量儲備資產,構建更高效、穩定的新型自由銀行模式。

- 關鍵要素:

- 歷史淵源與合法性:穩定幣被視為1913年前美國「自由銀行」時代私人貨幣的現代版本,其合法地位因《GENIUS法案》而得到強化。

- 誕生動因與早期發展:USDT誕生於2014年,旨在解決全球比特幣交易所間美元轉帳慢、成本高的套利難題,後通過多鏈擴張成為主導性穩定幣。

- 新興市場需求驅動:2020-2023年,在委內瑞拉、阿根廷等高通膨國家,USDT從投機工具轉變為民眾保值資產、儲蓄和支付的核心手段。

- 當前規模與結構:截至2025年底,USDT供應量達1870億美元,佔市場60%,其儲備資產主要為美國短期國債,並由獨立機構託管和審計。

- 技術解決歷史弊端:相比19世紀「野貓銀行」,現代穩定幣通過區塊鏈透明度、高質量儲備和全球流動性市場,有效降低了欺詐和兌付風險。

- 未來發展方向:包括服務於大宗商品結算、推出針對已開發國家市場的新產品(如USAT),以及探索與商品指數掛鉤或由比特幣/黃金支撐的新型穩定幣模式。

原文作者:Lorenzo Valente,ARK Invest 數位資產研究總監

原文編譯:Chopper,Foresight News

2025 年,穩定幣的供應量、交易量和活躍用戶數均達到歷史新高,這得益於《GENIUS 法案》出台,穩定幣作為私人發行數位貨幣的地位合法化。

本文觀點源於方舟投資旗下 Bitcoin Brainstorm 播客的一期訪談,嘉賓包括 Tether 執行長 Paolo Ardoino、知名經濟學家 Arthur Laffer 博士以及方舟投資執行長兼首席投資官 Cathie Wood。我們在訪談中探討了穩定幣與 1913 年之前私人發行貨幣的相似性(1913 年,美國政府指定聯準會成為美元的唯一發行機構)。Arthur Laffer 將如今基於區塊鏈的私人發行美元的爆發式增長,與聯準會終止「自由銀行」之前的貨幣體系進行了比較。

穩定幣的底層技術基礎設施雖是全新的,但私人發行貨幣並非新鮮事物。事實上,私人貨幣曾是美國經濟建立的重要基礎。

以此為背景,本文將解答三個核心問題:穩定幣是如何誕生的?穩定幣的底層技術是什麼?穩定幣的未來發展軌跡將走向何方?

穩定幣是如何誕生的?

2014 年,Giancarlo Devasini 推出 USDT 和 Tether 平台,彼時數位資產行業仍處於萌芽階段。當時,加密生態尚屬「蠻荒時代」,行業監管缺失、存在安全隱患、基礎設施脆弱,全球交易市場由 Kraken、Bitfinex、Coinbase、Poloniex 和 Bitstamp 等少數幾家交易所主導。2014 年 2 月,當時全球最大的比特幣交易所 Mt. Gox 的破產,更是凸顯了行業脆弱性。

彼時,其他交易所分佈在不同司法管轄區,且僅交易當時唯一的主流代幣——比特幣。儘管比特幣交易已實現全球化,但套利者在各交易所間進行比特幣套利時,卻無法在銀行、經紀商和各國之間快速、低成本地轉移美元,也就難以抓住套利機會。比如,當比特幣在 Kraken 的報價為 115 美元、在 Bitfinex 為 112 美元時,套利者本應在 Kraken 賣出比特幣,將美元劃轉至 Bitfinex,再以 112 美元的價格買回比特幣,但實際操作中,這筆資金劃轉往往需要 1 至 2 天。

正是 Giancarlo 和 Paolo 的努力,讓 USDT 成為了這一問題的解決方案,實現了美元等價物的網際網路速度劃轉。2014 年 7 月,USDT 最初以「Realcoin」之名推出,基於比特幣網路的 Omni Layer 協議開發,彼時以太坊等智能合約鏈尚未誕生。2014 年 11 月,該專案正式更名為 Tether,並推出三款與法定貨幣掛鉤的代幣:USDT(與美元掛鉤)、EURT(與歐元掛鉤)和 JPYT(與日元掛鉤)。

2015 年,全球頭部交易所之一的 Bitfinex 開始支援 USDT,並搭建了首個深度流動性池。2017 至 2019 年,Tether 將 USDT 的發行網路從 Omni 拓展至以太坊,後續又擴展到 Tron、Solana、Avalanche 等公鏈,同時持續提升交易速度、降低手續費、增強跨鏈互操作性。2019 年,USDT 成為全球交易量最高的加密資產,日成交額甚至超過比特幣。2019 年底,當競爭對手宣稱其穩定幣由 100% 現金或現金等價物儲備支撐時,Tether 首次披露其儲備資產包含 A1 和 A2 評級的商業票據,並宣布計劃逐步將儲備資產轉向美國短期國債和現金。

新冠疫情的爆發推動 USDT 進入高速增長期。2020 年至 2022 年 3 月的兩年間,全球金融體系陷入巨大壓力,而 USDT 的供應量卻從 33 億美元暴漲 25 倍至 800 億美元,這一增長主要由新興市場驅動。USDT 的核心用途也從加密市場的投機和套利工具,轉變為應對本幣貶值的「救命稻草」。

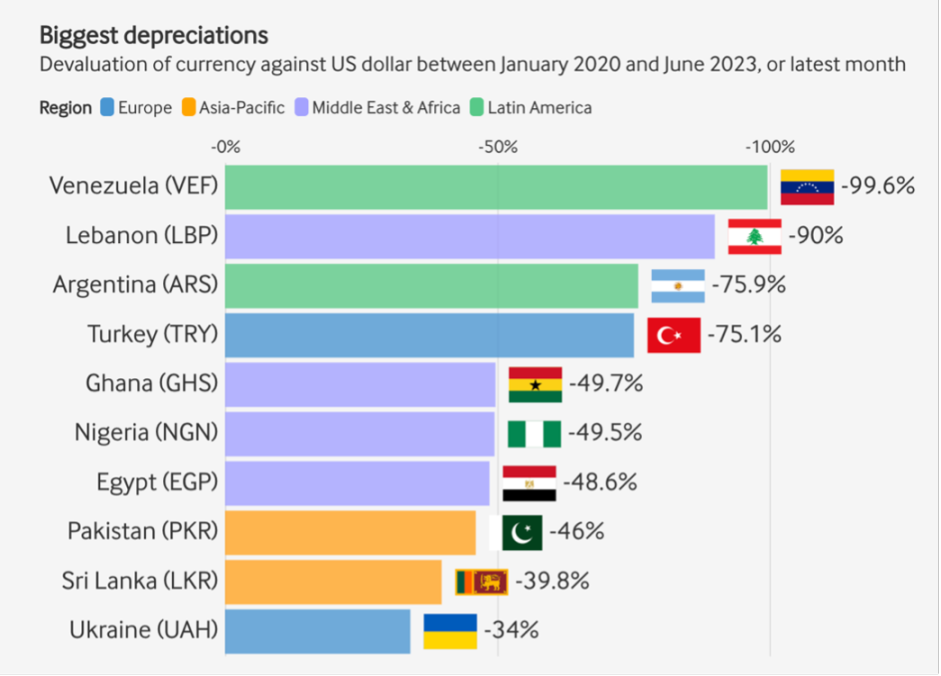

2020 至 2023 年,委內瑞拉、黎巴嫩、阿根廷等新興市場國家的本幣對美元大幅貶值,當地民眾紛紛選擇 USDT 實現資產保值。對許多人而言,USDT 兼具儲蓄帳戶、支付工具和價值儲藏的功能。隨著各國限制線下交易,民眾取得黑市美元的管道減少,年輕人開始教父母和祖父母使用這種「數位美元」。人們足不出戶,就能透過 USDT 以更快捷、安全、可拓展的方式持有美元資產,無需依賴脆弱的銀行體系和波動劇烈的本幣。

一些國家法幣相對美元的貶值。數據來源:rwa.xyz,截至 2025 年 12 月 31 日

穩定幣如今發展到了什麼程度?

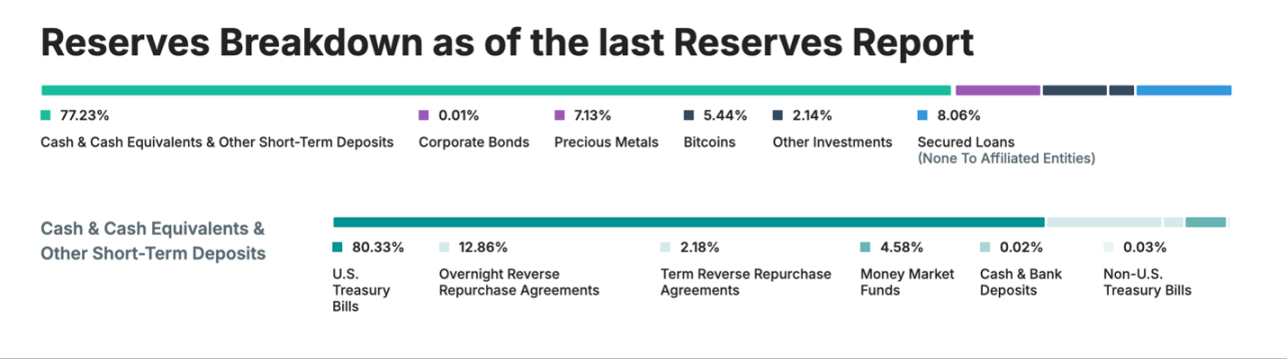

目前,Tether 發行的 USDT 供應量達 1870 億美元,佔據 60% 的市場份額,是數位資產行業規模最大的穩定幣,唯一的競爭對手是 Circle 發行的 USDC,其供應量為 750 億美元。USDT 的全球用戶超 4.5 億,且每季新增約 3000 萬用戶;Tether 總部位於薩爾瓦多並受當地監管,儲備資產由 Cantor Fitzgerald 託管。

美國政府已對 Tether 產生戰略層面的關注。Tether 的資產負債表中絕大部分為美國短期國債,持有規模堪比部分已開發國家,成為美國國債最大、增長最快的需求方之一。

Tether 的儲備資產,數據來源:Tether,截至 2025 年 12 月 31 日

截至 2026 年 1 月,Tether 的儲備資產中,除企業債券、黃金、比特幣和有擔保貸款外,超額抵押資產規模超 50 億美元,遠超流通中的 USDT 負債總額。隨著穩定幣供應量持續增長、Tether 在新興市場的主導地位不斷鞏固,加之《GENIUS 法案》的出台,有觀察人士指出,當前的銀行業格局與 19 世紀末的自由銀行時代高度相似;而批評者在談及私人發行貨幣的風險時,也常以這一時期為案例。

在訪談中,Arthur Laffer 博士認為,穩定幣將為美國引入一種全新、更高效的自由銀行模式,而外界對其的負面看法並無依據。批評者稱,Tether、Circle 等私人機構發行穩定幣,會重現 19 世紀的「野貓銀行」亂象。Laffer 博士解釋道,19 世紀的私人銀行券之所以常折價交易,是因為使用者需要自行評估發行機構的信用狀況,且美國政府並未為這些銀行券提供擔保,其本質是各銀行的負債,只有發行銀行具備償付能力時,才能以黃金、白銀等硬通貨兌現。拉弗中心歷史學家 Brian Domitrovic 與 Laffer 博士均指出,1913 年美國聯邦政府成立聯準會前,國內各類貨幣曾處於相互競爭的狀態。

Laffer 博士進一步闡釋,1834 年美國政府將黃金定價為每盎司 20.67 美元,確立了金本位制,但並未為流通中的每一張銀行券提供兌付擔保,銀行券的兌現能力完全取決於發行銀行的資產負債表和市場信譽。這一機制違背了貨幣的「無條件兌付」原則。即便如此,當時的物價在長期內保持了驚人的穩定:1776 年至 1913 年聯準會成立的這 137 年間,美國的累計通膨率為 0,物價圍繞固定面值小幅波動,未出現長期漲跌趨勢。

美國以外的部分自由銀行體系表現更為出色,尤其是蘇格蘭(1716-1845 年)和加拿大(1817-1914 年)。這些地區的自由銀行體系實現了低通膨、銀行破產率極低的目標,其發行的銀行券基本按面值流通。這一成功的部分原因在於,當地建立了競爭性兌付機制和票據交換所制度,二者均透過市場力量實現了對銀行的約束。反觀美國(1837-1861 年),各州的限制性法規成為行業發展的阻礙,比如禁止銀行設立分支機構、要求銀行以高風險的州政府債券作為抵押品。19 世紀 40 年代初經歷一段動盪期後,美國「破產銀行券」(即發行銀行無力兌付的貨幣)的平均折價率降至 2% 以下。有趣的是,這一數值恰好是如今聯準會的通膨目標。而在這一時期,美國經濟實現了強勁增長,為 1865 年內戰結束後工業革命的全面爆發奠定了金融基礎。

穩定幣與這一時期的貨幣存在諸多相似之處。二者均為私人發行的負債,且由儲備資產提供支撐。但現代技術與監管監督,已解決了「野貓銀行」時代的諸多弊端。穩定幣不受銀行分支機構規則的約束,因為它們本質上是全球性的數位化貨幣。如今,類似清算所的功能以高流動性二級市場、交易所和套利機制的形式存在,這些機制能夠確保穩定幣與市場價格的穩定掛鉤。與 19 世紀末美國自由銀行持有的流動性較差的國債相比,受監管發行機構(如 GENIUS 框架下的現金和短期國債)以及一些非監管發行機構(如 Tether)的抵押品品質要高得多。由於定期審計、鏈上透明度和聯邦監管,大型發行機構的欺詐風險也大大降低。

正如自由銀行體系在央行體系薄弱或尚未建立時興起,穩定幣的誕生,源於銀行和支付體系效率低下、監管嚴格、交易成本高昂所留下的市場空白。18、19 世紀,鐵路、電報和先進的印刷技術推動了自由銀行體系的發展;而如今,區塊鏈和全球網際網路基礎設施,正成為穩定幣發展的核心驅動力。

美國的自由銀行時代在內戰和《國民銀行法》出台後終結,貨幣發行權被收歸聯邦政府管控。美國在內戰初期暫停了金本位制,1861-1865 年內戰期間,各州要求銀行以州政府債券作為儲備資產,以此為州政府債券創造市場需求;與此同時,美國政府對所有非以聯邦政府優質債券為儲備的銀行發行貨幣徵稅,最終迫使自由銀行發行的貨幣退出市場。1879 年,美國恢復金本位制,19 世紀 70、80 年代成為美國歷史上經濟增長最快的時期。

在美國經濟增速遠超政府發展的背景下,要求貨幣發行機構持有大量聯邦債券作為儲備,這一規定並無實際意義。由於聯邦債券的供應量無法滿足儲備要求,銀行不得不頻繁縮減貨幣發行規模,進而引發通縮和銀行恐慌;最終,美國國會於 1913 年通過《聯邦儲備法》,將儲備體系國有化,聯準會由此成立。

1913 年之前,銀行恐慌發生時,私人票據交換所體系和銀行間臨時憑證協議能提供大量流動性,但聯邦監管將貨幣發行與聯邦債券儲備綁定,限制了貨幣供應。1913 年聯準會成立後,美國開始出現持續性通膨:消費者物價指數飆升超 30 倍。與之形成鮮明對比的是,在聯準會成立前的一個世紀裡,金本位、複本位制與競爭性貨幣發行並存,即便工業革命全面爆發,美國的累計通膨率仍為 0。

穩定幣的未來發展方向

Tether、Circle 等穩定幣發行機構無法透過主動發行或贖回代幣來維持錨定匯率,只有進入白名單、符合反洗錢客戶身份識別要求的機構,才能透過存入現金發行新的 USDT,或贖回代幣並將其返還給 Tether。穩定幣的錨定匯率由機構透過套利機制維持,而 Tether 和 Circle 則承諾,流通中的每一枚 USDT、USDC 均可兌換 1 美元。

Laffer 博士認為,這一模式在新興市場和高通膨經濟體中具備重要價值,但要在已開發國家實現廣泛應用,需要一種更先進的穩定幣模式:既能維持與美元的錨定匯率,又能隨通膨同步升值,從而保持對商品和服務的購買力。

基於新近出台的《GENIUS 法案》,Tether 聯合創辦人 Paolo Ardoino 認為,任何將收益直接分配給用戶的穩定幣,都應被歸類為證券,並接受美國證券交易委員會的監管。目前,計息型「代幣化貨幣市場基金」僅對合格投資者開放。Laffer 博士則認為,未來的穩定幣將與一籃子商品和服務指數掛鉤,且由比特幣、黃金等長期資產提供儲備支撐。

事實上,Tether 已推出黃金背書的穩定幣合金幣(AUSDT)和代幣化黃金產品 XAUT。正如 Ardoino 所言,這一結構允許用戶在持有比特幣、黃金多頭頭寸的同時,使用這類價值穩定的工具進行交易;而隨著抵押資產升值,用戶的借貸能力也會隨之提升。

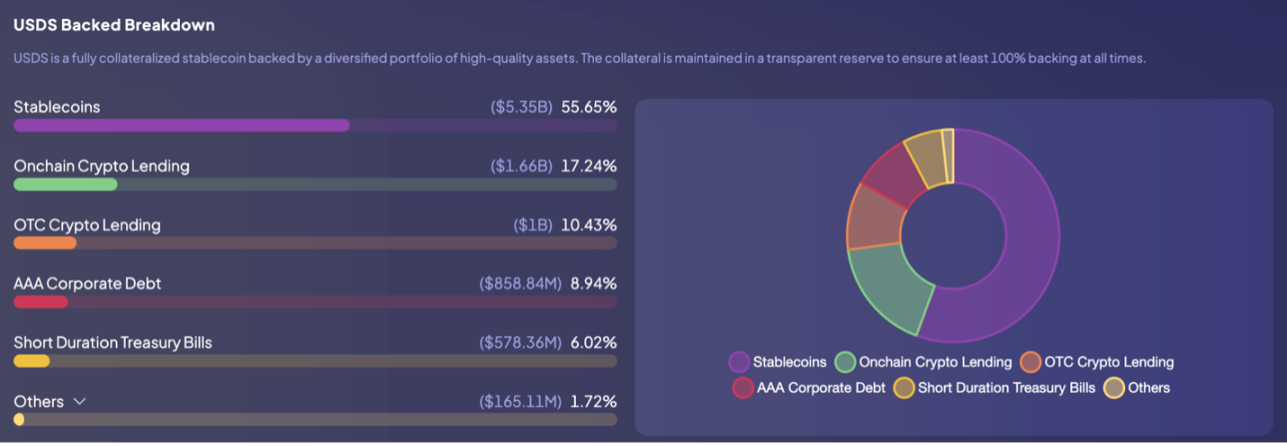

值得注意的是,這種模式在加密領域並非首次出現。去中心化金融最早、最具生命力的實驗之一——Sky 協議(前身為 MakerDao),開創了加密資產抵押穩定幣的先河。Sky 作為去中心化銀行,發行美元穩定幣 USDS,用戶可將以太坊等資產存入智能合約,以此借出 USDS。為確保償付能力,所有貸款均採用超額抵押模式,當抵押品價值低於安全閾值時,將觸發自動清算。目前,USDS 正引入多元化的抵押資產組合,在將風險降至最低的同時,實現效率和收益的最大化。

USDS 背後的抵押資產構成

為進一步穩固錨定匯率,Sky 推出了錨定穩定模組(PSM),支援 USDC 與 USDS 的直接兌換,套利者可透過該模組將 USDS 的價格維持在 1 美元附近,同時為穩定幣提供流動性和兌付能力,彌補加密抵押品價格波動的不足。除交易功能外,Sky 還透過計息代幣 sUSDS 推出儲蓄機制,該代幣的收益來源於借款人支付的利息、代幣化貨幣市場基金、美國國債和去中心化金融投資的收益。換言之,USDS 既是一種支付媒介,也是一款全球化的儲蓄工具。

《GENIUS 法案》出台後,眾多觀察人士關注 Tether 將如何進軍美國市場。在 Ardoino 看來,穩定幣增長最快的應用場景之一是大宗商品交易結算,越來越多的大宗商品交易者意識到,穩定幣是最高效的交易結算工具。2025 年,Tether 開始為石油交易提供結算服務,推動全球大宗商品市場對 USDT 的需求大幅飆升。

Ardoino 表示,如果穩定幣未融入當地經濟,其通常僅作為臨時結算層,最終仍會兌換為本幣;而在本幣不穩定的新興市場,USDT 不僅是支付工具,還兼具儲蓄和價值儲藏功能,因此能在當地持續流通、被廣泛使用。

Tether 深知,美國、拉美和非洲是截然不同的市場。在已開發國家,民眾可透過 Venmo、Cash App 和 Zelle 等平台使用電子美元。未來數月,Tether 將在美國推出專為已開發國家市場設計的全新穩定幣 USAT,這家全球最大的穩定幣發行機構進軍全球最大金融市場的進程,值得我們密切關注。