CME缺口:一個被誤解的市場「時鐘」,而非預言

- 核心觀點:CME比特幣期貨缺口本質上是因交易時間錯配形成的圖表現象,其「回補」是市場套利和流動性驅動的常見結果,而非必須遵循的規律;在極端市場壓力下,缺口可能長期開放,其預測價值有限。

- 關鍵要素:

- CME缺口源於其週末休市而比特幣現貨持續交易,當週一開盤價與週五收盤價差異顯著時,圖表上便形成價格跳空。

- 缺口常被回補,主要動力是CME恢復交易後,期貨與現貨市場間的套利行為促使價格收斂,而非某種市場「鐵律」。

- 近期市場案例(如1月30日約6375美元缺口)顯示,在劇烈下跌和清算壓力下,價格可能遠離缺口區域,使其長期開放。

- 缺口的意義因市場環境而異:平穩震盪時易回補;趨勢行情或清算潮中,其作為「引力點」的作用會減弱。

- 企業比特幣持倉因價格下跌出現帳面浮虧,表明本輪波動的影響已超越圖表技術層面,蔓延至更廣泛的金融敘事。

原文作者:Andjela Radmilac

原文編譯:Saoirse,Foresight News

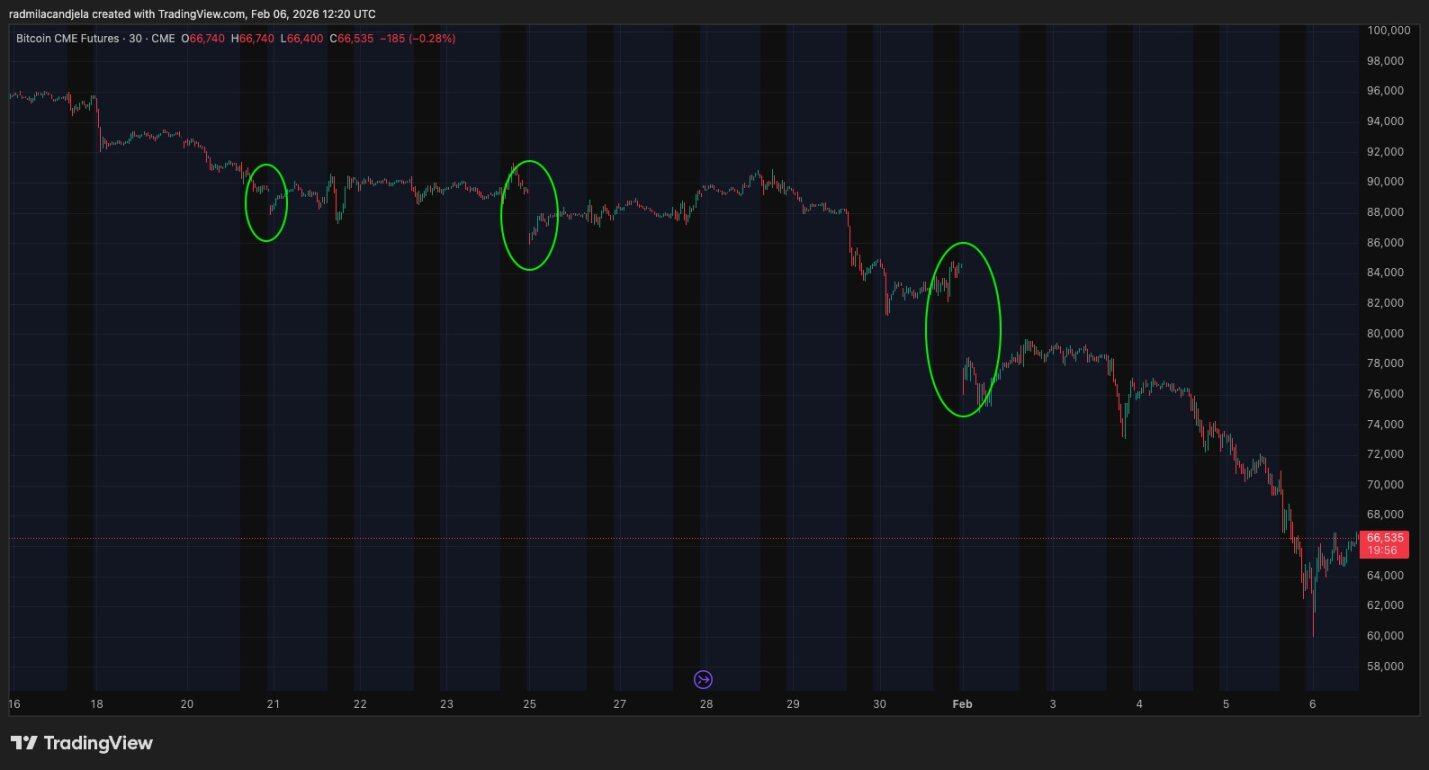

比特幣全天候不間斷交易,但芝商所(CME)比特幣期貨週末會休市。正是這種時間不匹配,造就了 CME 缺口,也讓它屢屢在市場壓力最大的時期出現。

CME 缺口,是指芝商所期貨圖表上,週五收盤價格與週日晚間(美國時間)重新開盤的第一筆成交價之間形成的空白區間。芝商所期貨按週交易,週末休市,而比特幣現貨則持續波動。當開盤價與週五收盤價相差較大時,圖表上就會出現一段跳空,中間的空白區域就是缺口。

CryptoSlate 此前的相關報告早已點明:缺口並非什麼神秘力量,只是一個市場休市、另一個市場仍在交易的時間記錄。它和預言無關,只是體現在圖表上的交易時間錯配。

而近期的行情波動,就是一個清晰的現實案例。

在 CME 比特幣連續期貨圖表上,1 月 30 日(週五)收盤價約為 84,105 美元,週日開盤則在 77,730 美元附近,留下了約 6,375 美元的週末缺口。隨後跌勢加速。

2 月 5 日開盤,比特幣從約 72,999 美元一路下跌,在 Coinbase 最低觸及 62,181 美元,2 月 6 日早盤一度逼近 60,000 美元,隨後反彈至 6 萬多美元中段。CME 30 分鐘級別走勢形態一致,最低至 60,005 美元附近,隨後反彈至 66,900 美元左右。

即便波動如此劇烈,此前週五 8 萬多美元的價位仍遠在上方。截至 2 月 6 日,這個缺口始終開放,因為價格從未回到該區域。

這一點很關鍵,因為它回答了大多數非交易者聽到「缺口」一詞時真正想問的問題:為什麼同樣是比特幣價格,有時會像處在兩個完全不同的世界,而這種錯位又為何會在一週內逐漸消失。

當一個比特幣市場週末休市,缺口是如何形成的

芝商所的現金結算比特幣期貨,交易時間為週日晚間至週五下午,每日有短暫休市,週末完全停盤。但比特幣現貨沒有停盤機制,因此如果週六出現大幅波動,CME 無法即時記錄,圖表上這段時間會直接空白。

CME 重新開盤時,不會從週五收盤價繼續交易,而是直接從開盤時的市場價格開始。如果休市期間現貨下跌 8% 或上漲 6%,第一筆期貨成交價就會反映這一變化,再疊加開盤時期貨的升貼水。最終結果就是圖表上出現明顯跳空,週五收盤價與週日開盤價之間的空白,就是缺口。

2026 年 1 月 15 日至 2 月 6 日芝商所比特幣期貨的圖表(來源:TradingView)

真正重要的是後續走勢:缺口的存在只是一個「日曆事實」,而缺口回補則是一種「市場行為」。

你可以把缺口想像成一本書裡被跳過的幾頁。週五在懸念中結束,週末在別處續寫了三章,而 CME 回來時已經是全新一章。被跳過的頁面在 CME 圖表上依然缺失,但現貨市場的故事早已繼續。

這也是為什麼「缺口迷因」(gap meme)在這類行情裡顯得很有說服力:

- 市場平穩時,開盤價接近週五收盤價,沒有顯眼缺口;

- 行情劇烈時,空白區間巨大,人腦會本能地把它當成「未完成的事」。

誤區與現實:

- 誤區:CME 缺口必須回補。

- 現實:缺口經常回補,是因為 CME 流動性恢復後市場傾向於收斂,但它沒有必須回補的規則。在趨勢行情中,缺口可以長期開放。

為什麼缺口常被回補,而上週又揭示了它的邊界

所謂「回補缺口」,就是價格後來重新走過那段空白區間,常常回到此前 CME 的收盤價。

CryptoSlate 此前解釋過:這種情況頻繁出現,是因為 CME 恢復交易後,存在讓期貨與現貨價格相互靠攏的現實動力。

這種靠攏來自一系列樸素、可重複的邏輯:

如果期貨和現貨價差過大,就存在套利空間。能夠同時參與兩個市場的機構可以低買高賣,在價差收窄中獲利。

這是由套利和相對價值頭寸驅動的收斂過程,而非比特幣必須漲或跌的信仰。即便不做交易也能理解:兩個關聯市場,在流動性恢復、風控生效後,很少會長期容忍巨大價差。

此外還有注意力效應。缺口如今被廣泛追蹤和討論,在價格波動時被格外重視。當大量交易者關注同一價位,流動性就會在此聚集,讓價格更容易回到該區域,尤其在震盪、均值回歸的市場中。

CryptoSlate 此前的研究數據也支持:缺口回補率很高,且很多會在 CME 恢復交易後快速回補。這也解釋了「缺口必補」的神話為何能流傳 —— 它有足夠多的歷史案例讓人誤以為是鐵律,儘管它並不是。

而 2 月 5 日 — 6 日的行情之所以重要,正是因為它展示了這條「規律」的邊界。

比特幣大幅下挫,觸及 6 萬美元後迅速反彈,24 小時內引發超 10 億美元清算。

在這種環境下,CME 缺口的重要性大幅下降。

當市場集中拋售、槓桿被迫出清時,價格不會在意上週 CME 圖表上缺失的幾根 K 線,它只在乎當下真實的買盤在哪裡。

Coinbase 與 CME 同步跌至 6 萬出頭,隨後反彈至 6 萬中段。此前週五 84,105 美元附近的收盤價,不再是價格的「引力點」,而更像一個遙遠的標記。

這也說明:開放的缺口,更適合用來解釋行情,而不是預測行情。

- 市場平穩時,缺口容易快速回補,因為價格本身就在震盪,流動性也願意回到前期價位。

- 市場承壓時,開放的缺口只是在提醒:價格已經走得太遠,短期難以回到此前收盤位。這不是理論失效,而是理論在正常發揮作用 —— 它展示了週末那波未被回撤的走勢帶來的結果。

2 月 6 日關於企業比特幣持倉的報導,讓這件事超越了單純的圖表文化。

CryptoSlate 報導指出,比特幣跌至 6 萬美元,讓企業持有者帳面浮虧進一步擴大,對那些股價邏輯圍繞比特幣敞口展開的公司造成明顯壓力。

這也讓這輪下跌顯得格外不同:它沒有侷限在加密市場內部,而是蔓延到資產負債表與公共敘事中。

這種行情裡,價格不會因為一個缺口存在就回到週五的收盤價。

請把 CME 缺口當作交易者會關注的一個價位,而不是比特幣「理應」到達的目標。

缺口在市場均值回歸、流動性願意回到舊價時最有效;

在清算潮、趨勢行情中,缺口可以長期開放,因為市場正在處理比「圖表對稱」更重要的事。