5.5萬美元,將是比特幣的生死線

- 核心觀點:文章基於數學模型分析指出,比特幣當前週期頂部漲幅(預計約1.8倍)已大幅壓縮,若價格跌破關鍵支撐位(如5.5萬美元),將意味著其經典的四年增長週期模型面臨結構性失效的風險。

- 關鍵要素:

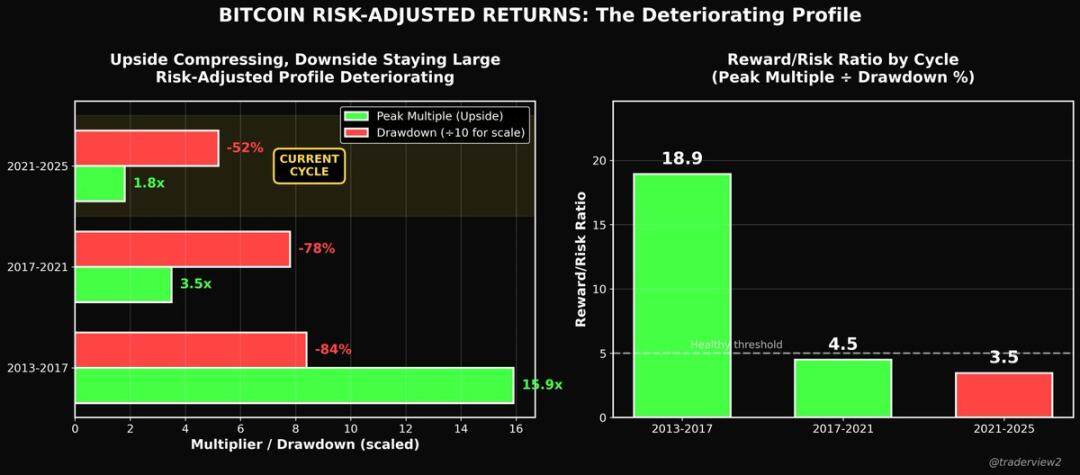

- 歷史數據顯示,比特幣週期頂部漲幅倍數持續衰減:從15.9倍(2013-2017)降至3.5倍(2017-2021),預計本輪僅約1.8倍,上行空間極度狹窄。

- 數學模型計算表明,在當前1.8倍漲幅下,要維持牛市結構,最大允許回撤約為44%,而比特幣從約12.6萬美元跌至6萬美元的回撤已突破此臨界值。

- 5.5萬美元是關鍵生死線,若持續低於此價位,意味著週期底部可能大幅低於上一輪歷史高點(6.9萬美元),將導致長期增長勢頭停滯。

- 市場未來可能走向三條路徑:波動率收縮(榮耀)、週期框架失效(毀滅),或出現全新需求驅動力(如主權國家採用)重置增長曲線。

- 當前核心矛盾是:比特幣的收益空間已大幅壓縮,但波動率卻未同步下降,這種高風險低潛在回報的模式難以持續。

原文作者:Dom

原文編譯:Luffy,Foresight News

比特幣上週價格一度觸及 6 萬美元。在收益遞減模型下,這絕不是簡單的噪音。市場正在觸碰整個四年週期與對數增長框架中最脆弱的環節。

當比特幣週期頂部的漲幅已被大幅壓縮,如果再出現歷史級別的深度回調,其經典週期的吸引力將徹底失效。

這不是預測,這是數學規律。

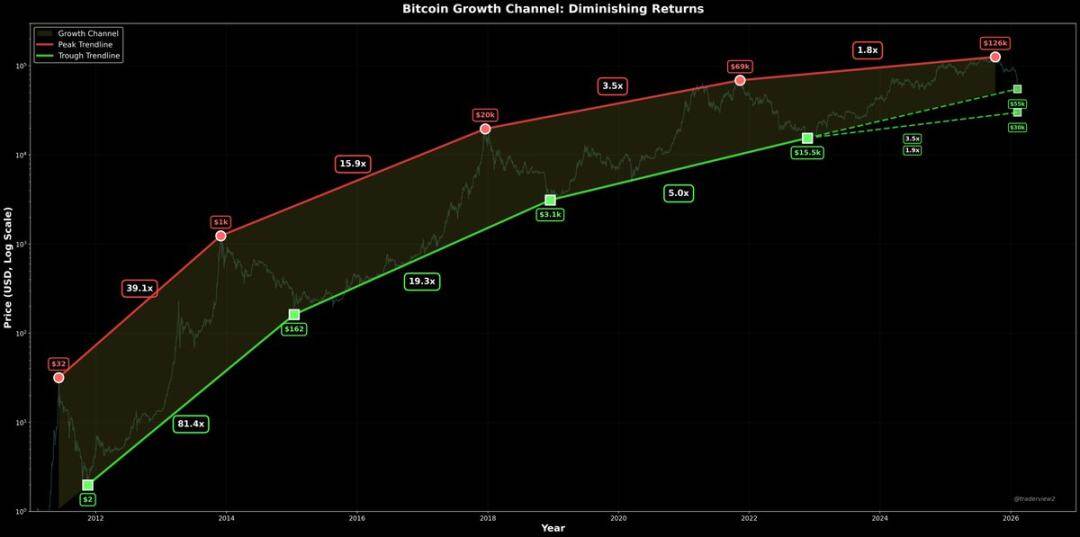

週期頂部漲幅正在壓縮

比特幣各週期歷史頂部:

- 2013 年:~1,242 美元

- 2017 年:~19,700 美元

- 2021 年:~69,000 美元

- 2025 年:~126,000 美元

週期頂部之間的漲幅倍數:

- 1,242 → 19,700 = 15.9 倍

- 19,700 → 69,000 = 3.5 倍

- 69,000 → 126,000 = 1.8 倍(史上最弱)

這個 1.8 倍 就足以說明一切。和歷史相比,本輪週期的上漲空間已經微乎其微。這種形態無法承受大幅下跌,否則,比特幣的增長將徹底走平。

這 1.8 倍的漲幅,就是當前市場的核心真相,相較於歷史水平,比特幣如今的上行空間已極度狹窄。這種週期形態已無法承受大幅回撤,否則比特幣的長期增長勢頭將徹底陷入停滯。

純數學約束公式

定義:

- m = 週期峰值倍數 = 本輪週期峰值 ÷ 上一輪歷史高點

- d = 從峰值的回撤比例(小數形式)

那麼,下一輪週期的底部相對水平,等於本輪峰值漲幅倍數乘以回撤後剩餘的價格比例。

如果要讓下一輪週期的底部不低於上一輪歷史高點,需滿足以下條件:

代入當前週期數據計算,上一輪歷史高點 ≈ 69000 美元、本輪週期峰值 ≈ 126000 美元,由此可得出:

本輪峰值倍數 ≈ 1.8 倍,如果要維持牛市結構完好,最大允許回撤約為 44% 而目前,比特幣的回撤幅度已突破這一臨界值。

從約 12.6 萬美元跌至 6 萬美元,比特幣的回撤幅度已超過上述 44% 的 「安全上限」。

這意味著,如果上一輪歷史高點本應作為結構性底部支撐,當前市場已在強行突破這一支撐,倒逼市場給出最終結論。

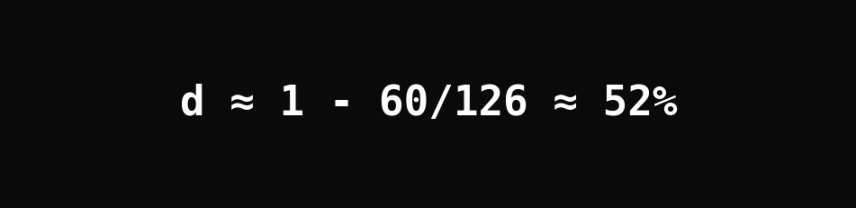

5.5 萬美元是關鍵生死線

如果比特幣跌至 5.5 萬美元,將出現兩個關鍵信號:

- 回撤幅度達 56%,遠超 44% 的允許上限

- 底部價格將比上一輪歷史高點(6.9 萬美元)低 20%

一旦價格持續低於 5.5 萬美元,就意味著市場認可:在本輪僅 1.8 倍漲幅的弱週期中,週期底部可大幅低於上一輪歷史高點。

其後續影響將是:如果下一輪週期仍維持 1.8 倍的漲幅倍數,比特幣價格將從 5.5 萬美元漲至 9.9 萬美元,長期增長勢頭將陷入停滯。這本質上是增長模型的結構性失效,市場必須做出改變。

這就是當前的核心矛盾:比特幣的收益空間已大幅壓縮,但波動率卻未同步下降。依舊是劇烈波動的行情,頂點漲幅卻大幅縮水,這樣的週期模式根本無法持續。

5.5 萬美元附近的技術支撐

從技術層面來看,5.5 萬美元中段具備極強的結構性支撐,主要包括:

- 3000 日趨勢線(跨度超過 8 年)

- 2022 年週期低點的成交量加權均價(VWAP)

- 上一輪週期歷史高點(6.9 萬美元)的支撐延伸

我們不妨思考:一種以 「長期超高收益」 為核心信仰的資產,為何會跌破這套積累多年的三重結構性支撐?尤其是在 ETF 等便捷投資渠道已正式落地的背景下,這樣的走勢與長期增長趨勢完全相悖。

風險調整收益的懸崖

這一矛盾讓整個比特幣的週期邏輯變得非黑即白:如果週期峰值倍數持續萎縮,而回撤幅度卻未按比例縮小,比特幣的風險收益比將徹底惡化:

- 四年週期的潛在上行空間僅為 20% 至 50%

- 下行空間卻仍可能達到 50%

- 週期交易將徹底失去意義。

面對這一困局,市場只有三條出路:

- 波動率大幅收縮(走向榮耀)

- 四年週期框架徹底失效(走向毀滅)

- 出現全新的需求驅動力,重置增長曲線,終結漲幅倍數持續衰減的趨勢

ETF 是市場最常提及的潛在驅動力,但實際上 ETF 已正式落地。如果要真正重置增長曲線,更需要三類力量:大規模的結構性資金配置、主權國家層面的採用,或是持續且對價格不敏感的剛性需求。

扎心的現實:為何本輪週期如此不同

2017 年我進入加密市場時,整個行業充滿了希望與創新活力,人們堅信這些區塊鏈網絡能為世界帶來真正的解決方案。

近九年過去,我們卻很難斷言,有任何一個大型加密生態系統,真正實現了與當初承諾相匹配的、可持續的主流實用價值。

本輪週期收割了無數參與者,絕大多數代幣幾乎毫無表現。越來越多的人開始認清市場的真相:對絕大多數加密資產而言,這本質上就是一場 PVP 遊戲,參與者依靠槓桿、清算和資金輪動,從其他參與者身上獲取收益,而非依靠資產本身的價值增長。

市場的篩選法則從未失效:長期來看,絕大多數加密貨幣終將歸零。而比特幣,連同加密領域的少數優質資產,仍有機會跳出這一宿命,實現真正的價值突破。

榮耀與毀滅的抉擇

榮耀之路

比特幣實現 「破圈升級」:波動率大幅收縮,回撤幅度遠低於歷史水平,上一輪歷史高點區域重新成為穩固的結構性支撐。儘管週期峰值倍數縮小,但資產的穩定性顯著提升,風險收益比大幅優化,真正成為可持續的長期投資標的。

毀滅之路

四年週期框架徹底失效。並非比特幣本身消亡,而是維繫其多年的週期邏輯不再成立。波動率仍維持歷史高位,但收益空間持續壓縮,上一輪歷史高點不再發揮底部支撐作用,過往的增長通道淪為歷史遺跡。未來比特幣仍可能出現階段性上漲,也可能繼續獲得應用落地,但曾經的週期規律將不再是市場的主導規則。

重置之路

全新的需求驅動力強勢出現,徹底打破漲幅倍數衰減的模型,重塑比特幣的增長曲線。這可能來自大規模的結構性資金配置、主權國家的廣泛採用,或是機構資金的被動買入形成長期支撐。

另外的隱患:協議層的長期考驗

這並非當前影響市場的核心因素,但值得長期關注:從長遠來看,比特幣必須證明自身能夠在協議層實現進化,尤其是具備抗量子能力。量子問題的核心,關乎比特幣的所有權安全與協議升級協調,而非挖礦本身。早期比特幣(如中本聰持倉)的安全性,才是真正的潛在威脅。

如果比特幣希望成為一種長期存續的資產,最終必須通過 「在不破壞市場信任的前提下完成協議升級」 這一考驗。這就像一個背景計時器,目前尚未觸發,但始終是比特幣長期發展的重要隱患。

簡單的判斷標準

如果洗盤結束後,比特幣重新站上並站穩 6.9 萬美元:週期結構得以保留,走向榮耀仍有較大可能。

如果比特幣價格維持在 5.5 萬美元至 6.9 萬美元區間:市場處於最大壓力期,週期模型接受最終考驗。

如果比特幣價格持續低於 5.5 萬美元:在 1.8 倍峰值倍數的弱週期背景下,出現結構性破位,市場格局大概率發生根本性轉變。

結論

比特幣無法長期同時具備兩個特質:低漲幅資產、高回撤資產。如果風險調整收益仍有意義,兩者就不可能長期共存。

當前比特幣觸及 6 萬美元附近,正是市場在即時測試這一生死邊界。一旦價格跌破 5 萬美元區間,所有爭論都將結束,市場將給出最終的宣判,要麼走向榮耀,要麼墜入毀滅。