IBIT真的能引爆全市場清算嗎?

- 核心觀點:近期比特幣市場劇烈波動與現貨ETF(特別是貝萊德IBIT)的交易活動密切相關,但市場普遍將ETF二級市場拋售等同於現貨拋售的線性因果邏輯存在誤區,真正的價格傳導機制涉及做市商(AP)在對沖風險時,將ETF份額市場的壓力轉移至比特幣現貨或期貨市場。

- 關鍵要素:

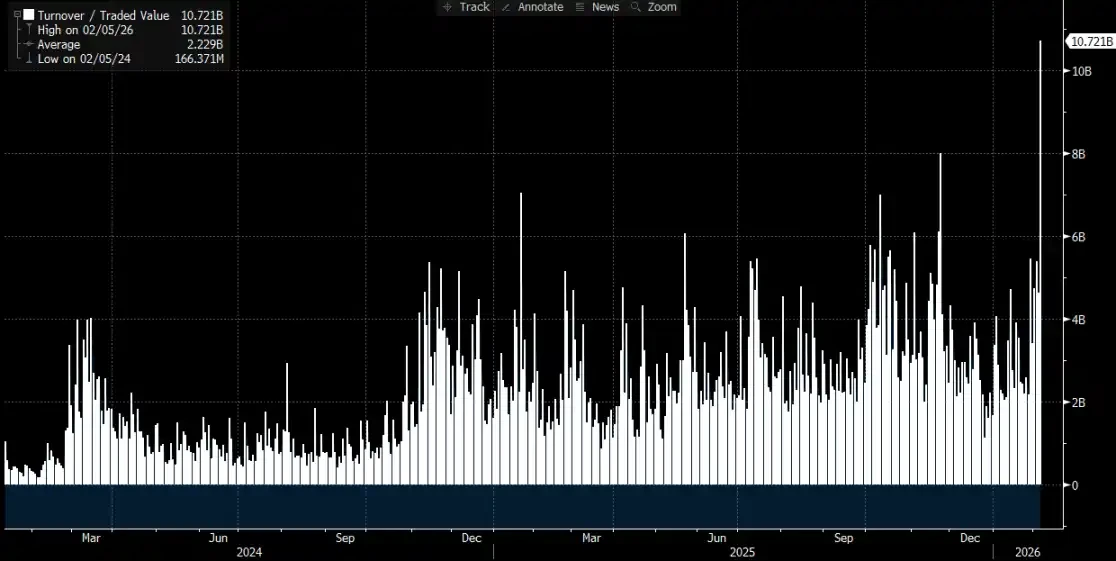

- 2月5日市場暴跌時,IBIT錄得創紀錄的成交量與看跌期權活動,但並未出現淨贖回,反而有份額淨創建,這與「恐慌贖回導致下跌」的傳統解釋相悖。

- ETF分為一級市場(份額創建/贖回,直接影響託管BTC)和二級市場(份額交易)。二級市場交易本身不直接改變BTC託管量,普通投資者的買賣僅在證券市場內換手。

- 即便發生贖回,授權參與者(AP)的BTC拋售也未必通過公開交易平台,數據顯示當日全美現貨ETF淨贖回的BTC總量不足6000枚。

- 關鍵傳導路徑在於:當IBIT二級市場因拋售出現折價時,AP為套利會買入折價份額,並立即通過賣出BTC現貨或開期貨空頭來對沖價格風險,從而將壓力傳導至比特幣市場。

- AP完成對沖後,可選擇在二級市場賣出IBIT份額獲利,而不必進行一級市場贖回,因此官方淨流入/流出數據可能無法完全反映其對市場的實際衝擊。

原文作者:ChandlerZ,Foresight News

當市場出現劇烈下跌時,敘事往往會迅速尋找一個可被指認的源頭。

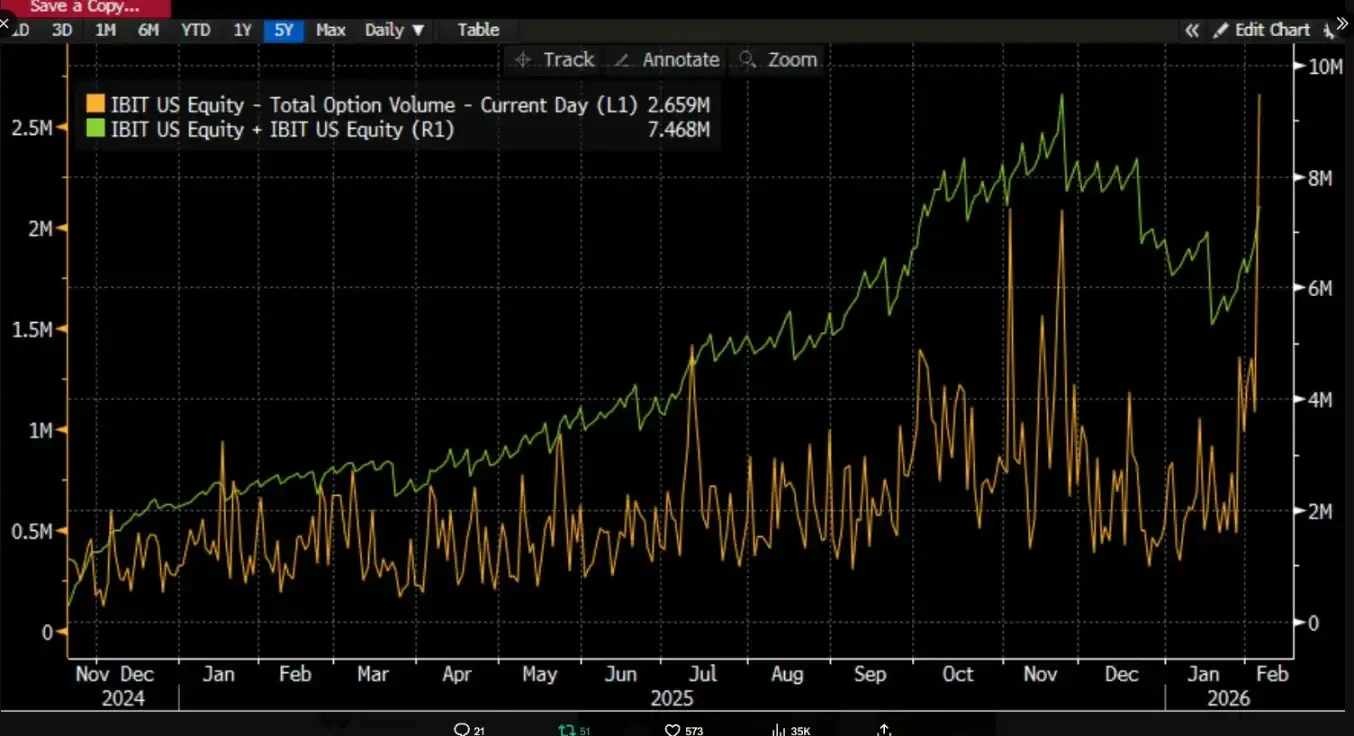

近期,市場開始針對 2 月 5 日的暴跌與 2 月 6 日接近一萬美元的反彈深入討論。Bitwise 顧問、ProCap 首席投資官 Jeff Park 認為,這次波動與比特幣現貨 ETF 體系的聯動關係比外界想像更緊密,且關鍵線索集中出現在貝萊德(BlackRock)旗下 iShares 比特幣信託基金(IBIT)的二級市場與期權市場。

他指出,2 月 5 日當天,IBIT 出現創紀錄的成交量與期權活動,成交規模顯著高於以往,同時期權交易結構偏向看跌期權。更反直覺的是,按照歷史經驗,若價格在單日出現兩位數下跌,市場通常會看到明顯的淨贖回與資金外流,結果卻出現相反情形。IBIT 錄得淨創建,新增份額推動規模上升,整個現貨 ETF 組合也出現淨流入。

Jeff Park 認為,這種「暴跌與淨創建並存」的組合,削弱了 ETF 投資者恐慌贖回造成下跌這一單一路徑的解釋力,反倒更符合傳統金融體系內部出現去槓桿與風險削減,交易商、做市商與多資產組合在衍生品與對沖框架下被迫降風險,拋壓更多來自紙面資金體系的倉位調整與對沖鏈條擠壓,最終通過 IBIT 的二級市場交易與期權對沖把衝擊傳導到比特幣價格。

市場很多討論很容易把 IBIT 機構清算與市場被帶動暴跌直接連成一句話,但這條因果鏈若不拆開機制細節,很容易把順序寫反。ETF 的二級市場交易標的是 ETF 份額,一級市場的創建與贖回才對應託管側 BTC 的變化。把二級市場的成交量直接線性映射成等量現貨賣出,邏輯上缺了幾個必須解釋的環節。

所謂「IBIT 引發大規模清算」,爭論的其實是傳導路徑

圍繞 IBIT 的爭議,主要在 ETF 的哪一層市場、通過什麼機制,把壓力傳到 BTC 的價格形成端。

一種更常見的敘事把焦點放在一級市場的淨流出。它的直覺很樸素,若 ETF 投資者在恐慌中贖回,發行方或授權參與者需要賣出底層 BTC 來滿足贖回對價,賣壓進入現貨市場,價格下跌進一步引發強平,形成踩踏。

這套邏輯聽起來完整,卻經常忽略一個事實。普通投資者與絕大多數機構無法直接申購或贖回 ETF 份額,只有授權參與者能在一級市場做創建與贖回。市場上常說的「每日淨流入淨流出」,通行口徑指向一級市場份額總量的變化,二級市場成交再大也只改變份額的持有人,不會自動改變份額總量,更不會自動導致託管側 BTC 增減。

分析師 Phyrex Ni 表示,Parker 所說的清算實際上是 IBIT 現貨 ETF 的清算,而不是比特幣的清算。對 IBIT 來說,二級市場裡買賣的只有 IBIT 這張票,價格錨定 BTC,但交易行為本身只在證券市場內部完成換手。

真正會觸及 BTC 的環節只發生在一級市場,也就是份額的創建與贖回,而這條通道由 AP(可以理解為做市商)執行。創建時,新增 IBIT 份額需要 AP 提供相應的 BTC 或現金對價,BTC 會進入託管體系,被監管約束,發行方與相關機構不能隨意動用。贖回時,託管側會把 BTC 交給 AP,由 AP 完成後續處置並結算贖回資金。

ETF 實際上是兩層市場,一級市場主要就是比特幣的買入和贖回,這部分幾乎都是 AP 來提供流動性,本質上和用 USD 去生成 USDC 是一個道理,而且 AP 很少通過交易平台流通 BTC,所以現貨 ETF 的買入最大的用處就是鎖住了比特幣的流通性。

哪怕發生贖回,AP 的賣出行為也未必需要通過公開市場,尤其不必通過交易平台現貨市場。AP 自身可能持有庫存 BTC,也可以在 T+1 的結算窗口內用更靈活的方式完成交割與資金安排。因此,即便在 1 月 5 日大規模清算的時候,貝萊德的投資者流出贖回的 BTC 只有不到 3,000 枚,全美國的現貨 ETF 機構一共贖回的 BTC 都不到 6,000 枚,也就是說 ETF 機構向市場拋售的比特幣最多就是 6,000 枚。而且這 6,000 枚還未必都是轉移到交易平台中的。

而 Parker 所說的 IBIT 的清算實際是在二級市場發生的,大概總的成交量是 107 億美元,是 IBIT 有史以來成交量最大的一次,確實也是引發了一些機構的清算,但需要注意的是,這部分的清算只是 IBIT 的清算,而不是比特幣的清算,起碼這部分的清算並沒有傳導到 IBIT 的一級市場。

所以比特幣的大幅下跌只是引發了 IBIT 的清算,但並未產生 IBIT 導致的 BTC 清算,ETF 的二級市場交易標的本質上還是 ETF,而 BTC 只是 ETF 的價格錨定而已,能夠對市場產生影響的最多就是一級市場的拋售 BTC 引發的清算,而不是 IBIT。實際上雖然週四 BTC 的價格下跌超過 14%,但實際上 BTC 在 ETF 的淨流出只佔了 0.46%,當天 BTC 現貨 ETF 一共持有 1,273,280 枚 BTC,總流出 5,952 枚 BTC。

從 IBIT 到現貨的傳導

@MrluanluanOP 認為,當 IBIT 的多頭倉位發生清算,二級市場會出現集中拋售,若市場的自然買盤承接不足,IBIT 相對其隱含淨值會出現折價。折價越大,套利空間越大,AP 與市場化套利者就越有動力去接盤折價的 IBIT,因為這屬於他們日常的基本賺錢方式。只要折價足夠覆蓋成本,理論上總會有專業資金願意承接,因此不用擔心「拋壓無人接」。

但承接之後,問題轉到風險管理。AP 接下 IBIT 份額後,並不能立刻把這批份額以當下價格完成贖回變現,贖回存在時間與流程成本。在這段時間內,BTC 與 IBIT 的價格仍會波動,AP 面臨淨敞口風險,因此會立即做對沖。對沖方式可能是賣出現貨庫存,也可能是在期貨市場開 BTC 空頭頭寸。

如果對沖落在現貨賣出,就會直接壓到現貨價格;如果對沖落在期貨做空,會先表現為價差與基差變化,再通過量化、套利或跨市場交易進一步影響現貨。

在對沖完成後,AP 擁有一個相對中性或完全對沖的頭寸,就可以在執行層面更靈活地選擇什麼時候處理這批 IBIT。一種是當日選擇向發行方贖回,這樣在收盤後的官方流入流出數據裡會體現為贖回與淨流出。另一種是選擇暫不贖回,等待二級市場情緒修復或價格反彈後直接把 IBIT 賣回市場,從而在不經過一級市場的情況下完成整套交易。若次日 IBIT 恢復到溢價或折價收斂,AP 就可以在二級市場賣出持倉實現價差收益,同時平掉此前建立的期貨空頭倉位或回補先前賣出的現貨庫存。

即便最終份額處理主要發生在二級市場,一級市場未必出現顯著的淨贖回,IBIT 對 BTC 的傳導仍然可能發生,因為 AP 在承接折價頭寸時所採取的對沖動作,會把壓力轉移到 BTC 的現貨或衍生品市場,從而形成 IBIT 二級市場拋壓通過對沖行為外溢到 BTC 市場的鏈路。