RWA的下一階段:生產性資產的回歸

- 核心觀點:2026年初,RWA賽道逆勢增長,標誌著其從概念驗證邁向規模化落地,當前增長主要由高度金融化的合規資產(如美國國債)驅動,但行業的長期價值在於激活生產性資產的流動性。

- 關鍵要素:

- 市場總規模攀升至229億美元,持有者人數增至65萬,增長穩定,資產配置屬性強於交易屬性。

- 資產高度集中於金融化資產,美國國債(98億美元)和黃金代幣等是主體,服務於穩定幣配置、機構資金管理等效率升級場景。

- 機構主導趨勢明顯,資產更青睞以太坊等結算風險低、監管工具完善的支付鏈。

- 全球監管框架(如MiCA、香港穩定幣條例)日益清晰,合規性本身正成為資產價值的重要組成部分。

- 行業共識轉向,未來增長點在於算力、基礎設施收益權等生產性資產,並需克服流動性、跨鏈成本及法律合規等挑戰。

2026年開年,加密市場「冰火兩重天」,一邊是整體行情反覆震盪,另一邊,RWA賽道卻逆勢走強,走出了一輪頗具韌性的反彈行情,並逐步站上行業質變的關鍵節點。這並非短期利好刺激下的脈衝式增長,而是自2024年以來政策邊界逐漸清晰、機構持續加碼、底層基礎設施不斷成熟共同推動的結果,也標誌著RWA賽道從概念驗證階段,真正邁向規模化落地。

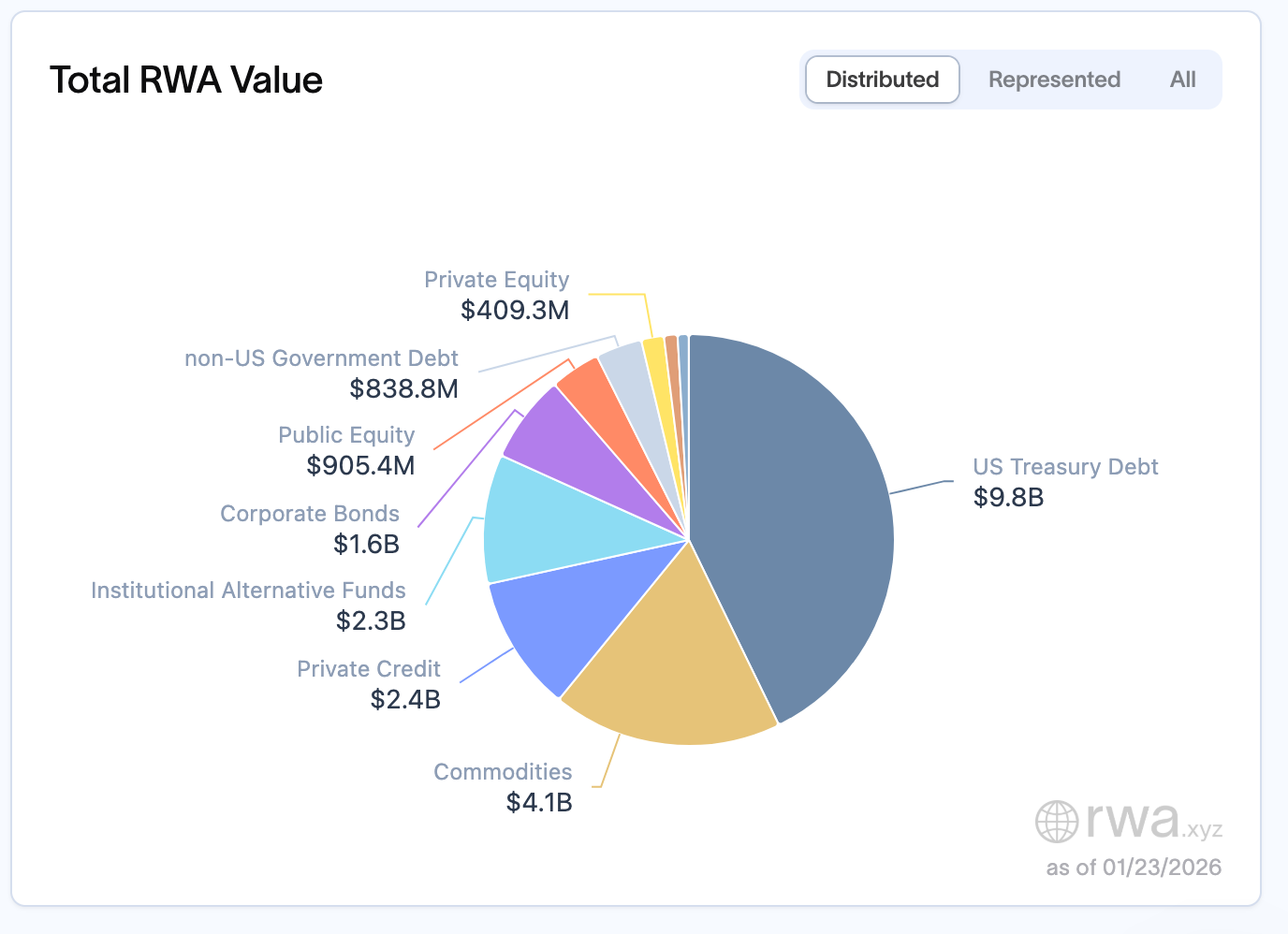

截至2026年1月中旬,根據rwa.xyz的統計,當前RWA總規模已攀升至229億美元,較2025年11月中旬的192.2億美元實現大幅增長。從持有人結構來看,行業增長呈現出穩定而非爆發式的特徵,持有者人數從2025年12月中旬的約60萬 ,攀升至2026年1月底的65萬人,一個多月內增幅達8%-9%。值得注意的是,月活躍地址數在約一年前觸及近10萬峰值後有所回落,但總價值仍在持續攀升。這一表現說明,RWA更多被視為資產負債表上的配置型資產,而非用於高頻交易的代幣。

資產分佈與鏈上格局進一步凸顯機構主導的特質。從鏈上價值鎖定情況來看,以太坊佔據絕對主導地位,RWA價值約136億美元,約佔全球鏈上RWA總規模的60%;BNB Chain以23億美元緊隨其後,Solana和Liquid Network分別為11億美元和15億美元,Stellar則以10億美元躋身主要陣營。顯然,RWA資產更青睞執行可預測、監管工具完善且有機構託管支持的支付鏈,價值最終會向結算風險最低的場景聚集。

資產類別上,美國國債仍是核心支柱,規模達98億美元,佔比接近市場總量的45%-50%,成為機構入場鏈上投資的主要切入點;大宗商品以41億美元位居第二,其中黃金支持代幣(如 Tether的XAUT coin)是核心標的;私募信貸規模達24億美元,雖基數較小但增長迅猛,佔比約20%-30%;機構另類投資基金、公司債券、公開股票分別約為23億美元、16億美元和9億美元,構成了當前RWA市場的主要版圖。這一趨勢也在2026年達沃斯世界經濟論壇(WEF)上得到了行業層面的印證。代幣化成為本屆論壇加密議題的核心主題,WEF相關討論將2026年定義為數位資產的「轉折點」,明確指出區塊鏈已跨越試點階段,進入實際生產環境,討論重心也從早期的意識形態爭論,轉向基礎設施建設、可擴展性以及企業級部署。

當RWA成為金融工程的一部分

如果透過規模增長與機構進場的表象,深入拆解RWA的資產結構,便會發現一個清晰而現實的趨勢:當前RWA的增長,主要來源於高度金融化的資產。此處的「現實」(Real)更多指向金融資產的合規上鏈,而非對現實世界生產活動的直接賦能。

美國國債、貨幣市場工具、回購協議、大宗商品基金,構成了鏈上RWA的主體。這些資產並不陌生,它們早已存在於傳統金融體系中,風險定價成熟、現金流高度可預測、監管路徑清晰。區塊鏈在這裡扮演的角色,並不是重新發明資產,而是為這些資產提供一個全天候、可組合、可自動化的運行環境。這些資產本質上是鏈上「低風險收益工具」,服務於三大核心場景:穩定幣體系的底層資產配置、機構資金的高效管理、DeFi生態的利率錨定。這種佈局本質上是金融系統內部的效率升級,是傳統金融資產在鏈上的重構與流轉,而非對現實經濟場景的延伸與拓展。

在當前約229億美元的RWA總規模中,美國國債以約98億美元位居首位,佔據最大單一類別;大宗商品約41億美元,其中黃金支持的代幣(如Tether的XAUT)成為整個RWA市場中規模最大的單一資產;私募信貸約24億美元,機構另類投資基金約23億美元。公司債券、公開股票和非美政府債務,則集中在8億至15億美元區間。國債、貨幣市場工具和回購協議之所以佔據主流,正是因為它們最易被機構納入現有風險管理框架。它們現金流明確、違約機率極低、估值體系成熟,且在合規和託管層面已有現成基礎設施。區塊鏈在這裡的作用,並不是重塑資產本身,而是降低結算摩擦、提升分發效率。

這一特徵與機構的核心需求高度匹配:企業財務部門追求收益率與營運效率,代幣化國債提供4%-6%的回報率且支持24/7全天候訪問,較傳統市場T+2清算週期優勢顯著,私募信貸工具通常能提供顯著高於傳統固定收益資產的回報,對管理巨額閒置資本的機構而言吸引力十足;資產管理公司借助代幣化降低分發成本、擴大投資者基礎;銀行則聚焦於合規前提下的基礎設施搭建。這種需求導向,進一步強化了RWA當前的金融化屬性。

RWA是如何走到這一步的

回看RWA的發展路徑,可以清楚看到資產結構的階段性變化,而背後的核心邏輯,是參與者結構的更替。不同類型資金的進入,直接決定了RWA的配置方向。

在2020–2022年,RWA更多指向私募信貸、貿易融資和中小企業貸款。MakerDAO透過RWA Vault將鏈上穩定幣資金導入現實企業;Centrifuge將應收帳款代幣化;Goldfinch則嘗試構建無需加密抵押的鏈上信貸網絡。那是一個高收益、高風險、強「現實世界」敘事的階段,核心目標是為實體經濟中的中小主體提供融資渠道,實現鏈上資本與線下生產的對接。

轉折點出現在2023年。隨著DeFi原生收益系統性下滑,而穩定幣規模卻持續擴張,鏈上迫切需要一種可規模化、可持續的真實收益支撐,此時市場需求發生轉變。國債作為低風險、穩收益的金融資產迅速填補了這一空白:4%–6%的年化回報、24/7可訪問性、T+0結算,使其成為機構進入鏈上世界的理想入口,資產結構逐漸從生產性資產向金融資產傾斜,機構資金的關注度也逐步提升。

隨著機構逐步成為主導力量,RWA在鏈上所呈現的資產構成也發生了相應變化:回購協議在當前已映射資產中逐漸佔據主導,而私募信貸的相對佔比持續下降。這一結構性調整,本質上反映的是參與者結構的轉變:當主導資金來自DeFi生態時,RWA更偏向私募信貸模型;而當機構資本成為主力,資產配置自然向Repo集中。

Repo的成功,也揭示了它的邊界

Repo對RWA行業的價值毋庸置疑,其低風險、高度標準化、強流動性的特質,使其極易獲得監管認可,成為構建鏈上金融基礎設施的核心載體。它完美適配了當前機構的需求,既能作為穩定幣的底層資產提供安全支撐,也能充當鏈上利率錨定的基準,推動RWA與傳統金融體系實現平穩融合。可以說,Repo是RWA行業規模化發展的「金融底座」,為行業奠定了合規、穩定的發展基礎。

但Repo的優勢,也正是它的邊界。Repo並不創造新的經濟活動,也不改善現實世界的融資可得性。它更多是在既有金融體系內部,透過區塊鏈技術降低結算成本、提升營運效率,而非「現實經濟的融資問題」。本質上,這是一種金融系統的自循環。

這並不是對Repo的否定,而是對其角色的界定。Repo是RWA的金融底座,卻難以成為終局形態。真正需要RWA的,並不是已經高度流動的金融資產,而是那些流動性不足、融資效率低下,卻具有真實產出能力的生產性資產。

基礎設施、能源項目、算力資源、應收帳款和私募信貸,都具備明確現金流,卻往往受制於傳統金融體系的高門檻和低效率。它們需要的不是更高的利率,而是更合適的融資結構。傳統金融機構當前面臨的核心痛點是資產流動性不足,所以恰恰需要這類資產的代幣化來解決:以太陽能發電站、房地產等為代表的實物資產,價值高昂但交易模式僵化,「全有全無」的傳統交易模式限制了資產利用效率,而透過代幣化實現所有權分割,可大幅提升這類資產的流動性,破解傳統金融的瓶頸。

歸根結底,收益並不是目的,而是資產被使用之後的自然結果。Repo的收益來自利率環境,而生產性資產的收益來自真實需求。當資產本身沒有被有效利用,再精巧的收益設計也難以持續。

正因如此,RWA的真正價值,並不是讓已經流動的資產再流動一次,而是讓原本不流動的資產,第一次真正進入全球化的金融體系。

合規,正在成為資產本身的價值

隨著機構參與加深,RWA的敘事正在發生一個關鍵轉變:合規不再只是約束,它本身正在成為價值的一部分。

自2025年起,更清晰的監管框架成為推動RWA加速發展的重要催化劑。在歐洲,MiCA法規在2024年底生效後持續進入實施階段,為代幣化金融活動提供了明確的法律邊界;在亞洲,香港在2025年多項監管動作落地,如《穩定幣條例》自8月1日生效並建立了法幣錨定穩定幣的許可制度,政府在6月發布了新版本數位資產政策聲明,明確支持包括RWA代幣化在內的數位資產發展,並透過監管沙盒和試點推進數位資產合規創新。整體來看,這些制度性的推進反映了全球主要市場從觀望走向可規模化落地的趨勢。

在2026年達沃斯論壇上,代幣化被反覆提及為數位資產的「轉折點」。討論的焦點已經不再是「是否應當納入金融體系」,而是「如何被整合」。貝萊德、紐約梅隆銀行、歐洲清算銀行等機構,已經在代幣化基金、私募債權和結構化產品上展開實質性部署。在這種背景下,不能只有路線圖,沒有資產;不能只有敘事,沒有法律;不能只有共識,沒有結構;不能只有情緒,沒有規則。未來代幣的價值,不只來源於市場共識,更來源於合規確定性。

同時,當討論回到本質,RWA的核心問題其實並不在「上鏈」本身。Tokenization是技術問題,而融資結構才是根本問題。資產如何定價、風險如何分配、現金流如何服務投資者、違約與治理如何執行,這些結構性設計,遠比「有沒有一個代幣」更重要。正如行業共識所言:「RWA is not about putting assets on-chain. It’s about rethinking how capital reaches production.」(RWA的意義不在於將資產上鏈,而在於重新思考資本如何觸達生產端)。

走向2026:RWA的下一階段

展望未來,行業共識正在逐漸收斂。資產端,將從金融資產主導轉向生產性資產深耕,算力資產、基礎設施收益權、大宗商品等將成為新的增長引擎;產品端,從單一代幣化產品向結構化融資模型升級,滿足不同主體的風險與收益需求;敘事端,從單純的收益敘事轉向風險透明與治理優化,強化機構與中小投資者的信任基礎;落地端,從試點項目走向規模化應用,隨著投資門檻降低、合規工具完善,預計2026年 RWA持有人規模將實現進一步突破。

儘管發展勢頭迅猛,RWA行業仍面臨多重挑戰:資產真實性與持續審計機制尚未完善;營運風險的量化與管控缺乏統一標準,制約規模化落地;二級市場流動性不足,影響資產定價與退出效率;法律結構與跨境合規存在差異,跨區域部署面臨阻礙。此外,技術層面,跨鏈交易成本每年高達13億美元,相同資產在不同鏈上存在1%-3%的價差,隱私需求與監管透明度的衝突仍未解決,這些都成為行業進階的核心障礙。

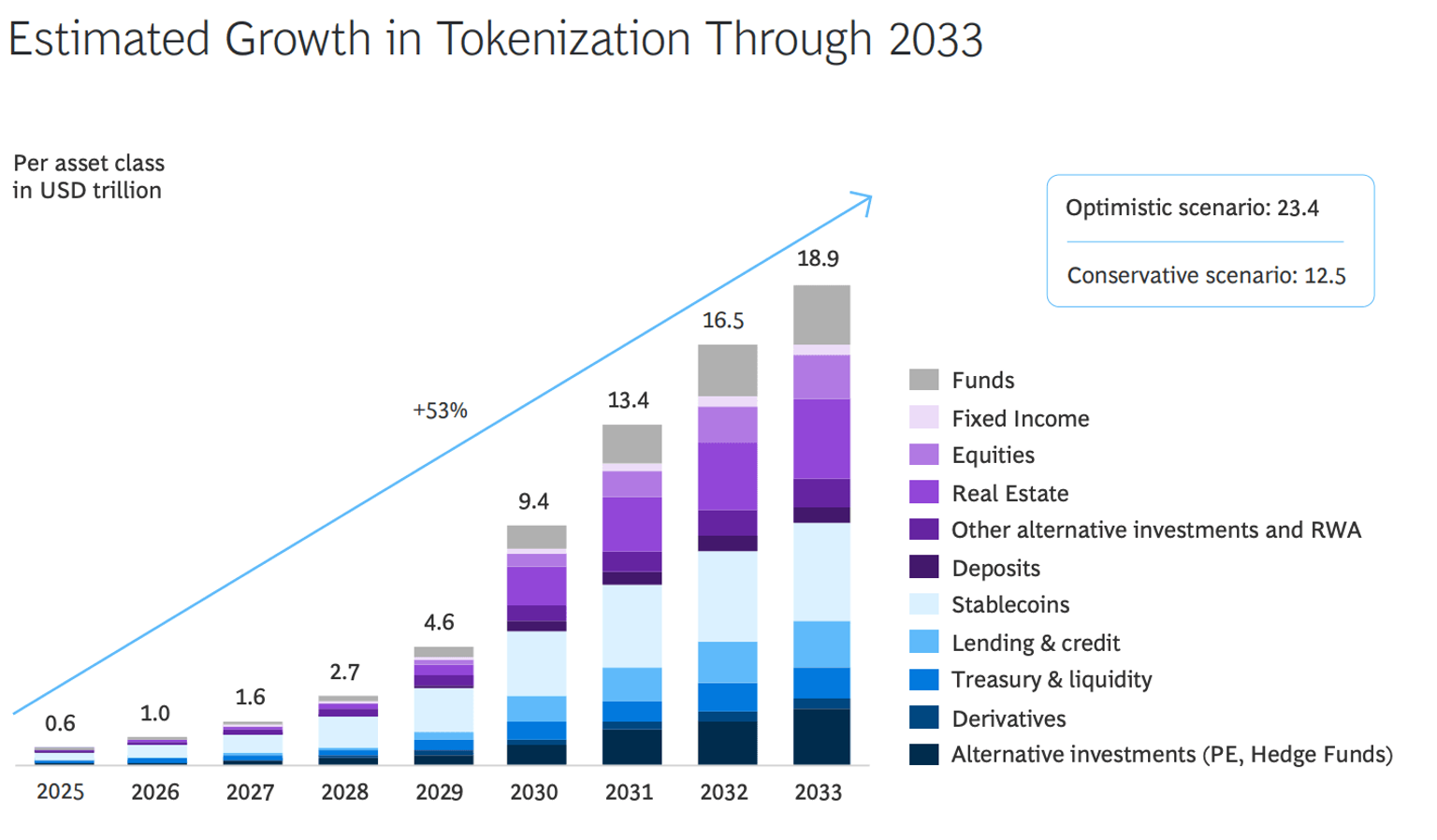

但方向已經清晰。正如波士頓諮詢集團(BCG)的預測,到2033年,RWA市場規模有望達到18.9兆美元,行業增長確定性顯著。RWA已成為全球金融界參與加密領域的主要視角,不再是顛覆性力量,而是重塑資本市場的持久基礎設施。而2026年及後續階段,RWA的發展將不再由收益率高低定義,而是取決於與現實生產的融合深度。唯有紮根實體經濟,激活生產性資產的流動性,才能真正釋放RWA重構金融與生產連接的核心價值。