Bankless創辦人:2026年,代幣終於要被當「股權」對待了

- 核心觀點:文章指出,以MegaETH的KPI代幣解鎖計畫和Cap協議的穩定幣空投+代幣銷售模式為代表,2026年加密項目正透過更精準、有條件的代幣分發機制,終結過去「噴灑式」的空投時代,旨在提升代幣品質與持有者忠誠度。

- 關鍵要素:

- MegaETH將53%的代幣鎖定在KPI計畫中,其解鎖與生態系統增長、去中心化等具體績效指標掛鉤,旨在使代幣增發與價值創造同步。

- MegaETH的KPI解鎖代幣將分配給長期質押者,將稀釋風險轉移給最不可能拋售的忠實持有者。

- Cap協議採用「穩定幣空投」,向用戶分發有真實價值的穩定幣cUSD而非治理代幣,以履行價值承諾。

- Cap協議要求想獲得治理代幣CAP的用戶必須參與代幣銷售投入真金白銀,以此篩選出願意承擔風險的長期投資者。

- 這兩種創新模式的核心是從追求「廣泛分發」轉向優化「持有者集中度」,旨在構建更穩固的持有人基礎。

原文作者:David Hoffman

原文編譯:深潮 TechFlow

導讀:大多數代幣都是垃圾?Bankless 聯合創始人 David Hoffman 指出,歷史上團隊對待代幣的態度遠不如對待股權認真,市場也用價格回應了這一點。

但 2026 年出現了轉機:

MegaETH 將 53% 代幣鎖定在 KPI 計劃中,只有達成增長目標才解鎖;

Cap 協議用穩定幣空投替代治理代幣,真正的投資者才能通過代幣銷售獲得 CAP。

這些創新策略正在終結「噴灑式」代幣分發時代,轉向精準、有條件的分配機制。

全文如下:

加密產業有一個「優質代幣問題」(good coins problem)。

大多數代幣都是垃圾。

大多數代幣在法律和戰略層面都沒有被團隊像對待股權那樣對待。由於團隊歷史上沒有給予代幣與股權公司同等的尊重,市場也用代幣價格反映了這一點。

今天我想分享兩組數據,它們讓我對 2026 年及之後的代幣狀態感到樂觀:

- MegaETH 的 KPI 計劃

- Cap 的穩定幣空投 (stabledrop)

使代幣供應條件化

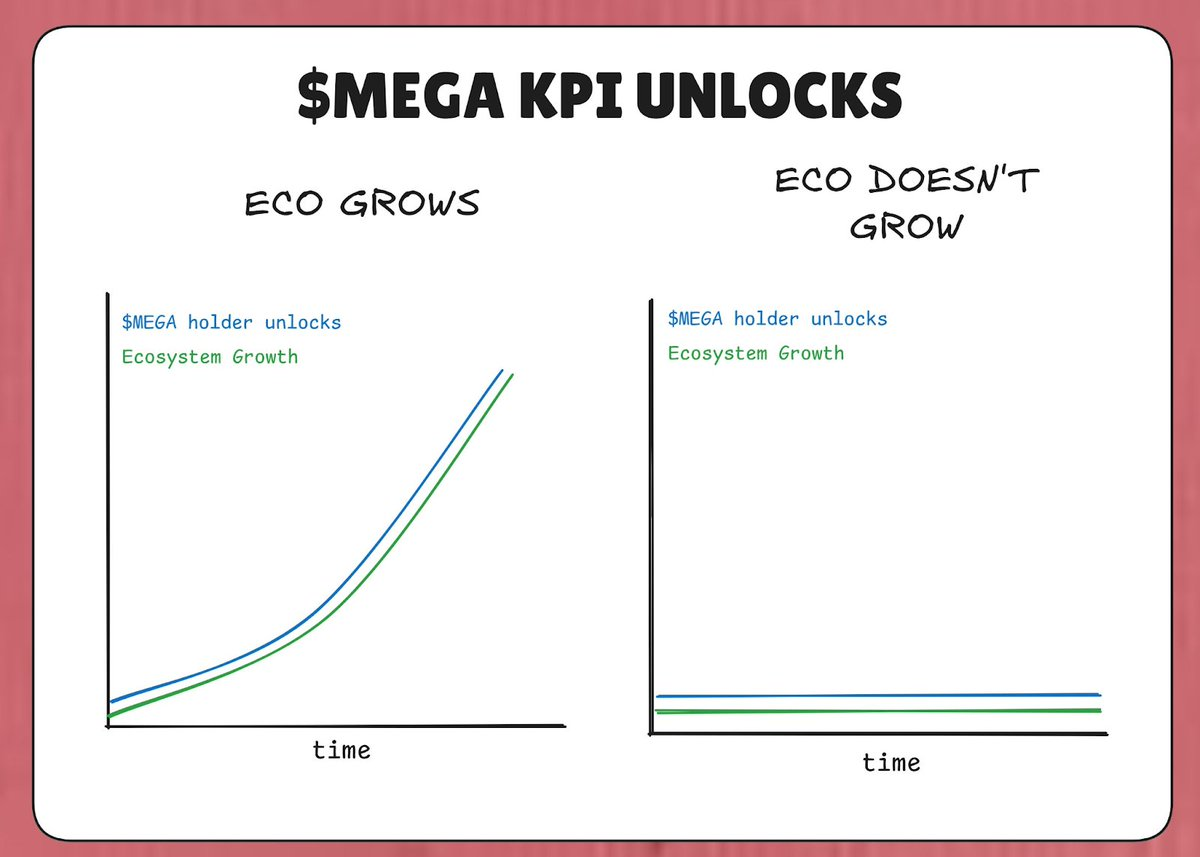

MegaETH 將總供應量 53% 的 MEGA 代幣鎖定在「KPI 計劃」中。邏輯是:如果 MegaETH 沒有達成 KPI(關鍵績效指標),這些代幣就不會解鎖。

因此,在悲觀情況下,即使生態系統沒有增長,至少不會有更多代幣湧入市場稀釋持有者。MEGA 代幣只有在 MegaETH 生態系統真正實現增長時才會進入市場(由 KPI 定義)。

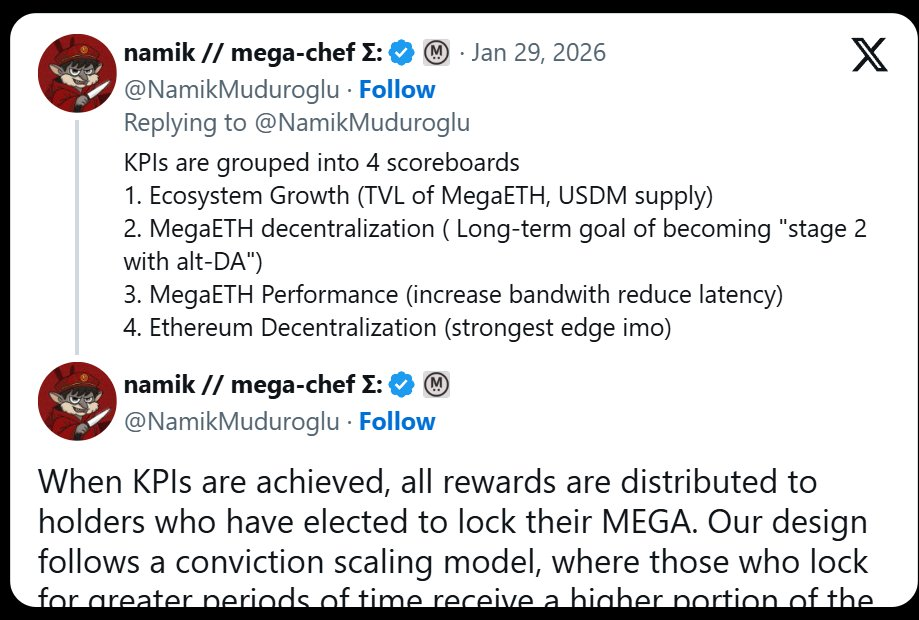

該計劃的 KPI 分為 4 個記分板:

- 生態系統增長(TVL、USDM 供應量)

- MegaETH 去中心化(L2Beat 階段進展)

- MegaETH 性能(IBRL)

- 以太坊去中心化

因此,理論上,隨著 MegaETH 達成 KPI 目標,MegaETH 的價值應該相應增長,從而減輕 MEGA 稀釋對市場價格的負面影響。

這一策略很像特斯拉給埃隆·馬斯克的「只有交付才能獲得報酬」薪酬哲學。2018 年,特斯拉授予馬斯克一份股權薪酬方案,分批歸屬,只有在特斯拉同時達成遞增的市值目標和收入目標時才能兌現。埃隆·馬斯克只有在特斯拉收入增長且市值增長時才能獲得報酬。

MegaETH 正試圖將同樣的邏輯移植到其代幣經濟學中。「更多供應」不是理所當然的——這是協議必須通過在有意義的記分板上獲得真實積分來賺取的。

與馬斯克的特斯拉基準不同,我沒有在 Namik 的 KPI 目標中看到任何關於將 MEGA 市值作為 KPI 目標的內容——也許是出於法律原因。但作為公開銷售的 MEGA 投資者,這個 KPI 對我來說確實很有意思。👀

獲得解鎖的人很重要

這個 KPI 計劃的另一個有趣因素是:當達成 KPI 時,誰會獲得 MEGA。根據 Namik 的推文,獲得 MEGA 解鎖的人是那些將 MEGA 質押到鎖定合約中的人。

那些鎖定更多 MEGA 時間更長的人,可以獲得進入市場的 53% MEGA 代幣。

這背後的邏輯很簡單:將 MEGA 稀釋分配給那些已經證明自己是 MEGA 持有者並且有興趣持有更多 MEGA 的人——那些最不可能成為 MEGA 賣家的人。

對齊與權衡

值得強調的是,這也帶來了風險。我們已經看到類似結構出現嚴重問題的歷史案例。看看 Cobie 文章中的這段摘錄:「(內容)」

如果你是代幣悲觀主義者、加密虛無主義者,或者只是看跌,這種對齊問題就是你擔心的。

或者,從同一篇文章來看:「質押機制應該被設計來支持生態系統的目標」

將代幣稀釋鎖定在實際應該反映在 MegaETH 生態系統價值增長的 KPI 背後,這是一個比我們在 2020-2022 年流動性挖礦時代看到的任何普通質押機制都要好得多的機制。在那個時代,無論團隊的基本進展或生態系統增長如何,代幣都在被發行。

因此,淨效果是 MEGA 稀釋:

- 受 MegaETH 生態系統增長的相應約束

- 稀釋到最不可能出售 MEGA 的人手中

這並不保證 MEGA 價值會因此上漲——市場會做市場想做的事。但這是一次有效且誠實的嘗試,旨在修復似乎影響整個加密代幣工業綜合體的核心潛在問題。

將代幣視為股權

歷史上,團隊一直在生態系統中「噴灑式祈禱」(spray-and-pray) 他們的代幣。空投、挖礦獎勵、資助等——如果他們分發的是真正有價值的東西,團隊不會參與這些活動。

因為團隊像分發無價值的治理代幣一樣分發代幣,市場就將它們定價為無價值的治理代幣。

在幣安在其平台上開放 MEGA 代幣期貨後(幣安歷史上試圖以此向團隊勒索),你可以在 MegaETH 對 CEX 上幣的哲學中看到同樣的理念:

希望團隊開始對他們的代幣分發更加挑剔。如果團隊開始將他們的代幣視為珍貴的,也許市場會以同樣的方式回應。

Cap 的穩定空投

穩定幣協議 Cap 引入了「穩定幣空投」(stabledrop),而不是傳統的空投。他們不是空投原生治理代幣 CAP,而是向獲得 Cap 積分的用戶分發原生穩定幣 cUSD。

這種方法用真實價值獎勵積分農民,從而履行了社會契約。將 USDC 存入 Cap 供應方的用戶接受了智能合約風險和機會成本,穩定幣空投相應地補償了他們。

對於那些想要 CAP 本身的人,Cap 正在通過 Uniswap CCA 進行代幣銷售。任何尋求 CAP 代幣的人都必須成為真正的投資者並投入真實資本。

過濾忠實持有者

穩定幣空投加代幣銷售的組合篩選出了堅定的持有者。傳統的 CAP 空投會流向可能立即出售的投機農民。通過代幣銷售要求資本投資,Cap 確保 CAP 流向願意接受全部下行風險以獲得上行潛力的參與者——這群人更有可能長期持有。

理論是,這種結構通過創建一個與協議長期願景一致的集中持有者基礎,給 CAP 提供了更高的成功概率,而不是一個不太精確的空投機制,將代幣投入那些只專注於短期利潤的人手中。

看看這段影片:

https://x.com/DeFiDave22/status/2013641379038081113

代幣設計正在成長

協議在代幣分發機制上變得更加智能和精確。不再是霰彈槍式的噴灑祈禱代幣發行——MegaETH 和 Cap 選擇高度挑剔誰能獲得他們的代幣。

「優化分發」不再是一回事——也許是 Gensler 時代遺留下來的有毒宿醉。相反,這兩個團隊正在優化集中度,以提供更強大的基本持有者基礎。

我希望隨著 2026 年更多應用上線,他們可以觀察並學習這些策略,甚至改進它們,這樣「優質代幣問題」就不再是問題,我們只剩下「優質代幣」。