一年後,加密市場還能交易什麼?

- 核心觀點:文章指出,加密原生一級市場創新枯竭,新資產供給面臨斷層,二級市場正經歷結構性轉變,交易焦點從「新幣敘事」轉向代幣化傳統資產和鏈上預測市場,以尋求新的投機載體和流動性來源。

- 關鍵要素:

- 一級市場結構性萎縮:數據顯示,2022至2025年間,加密行業早期輪次融資筆數降幅(63.9%)遠超整體(49.4%),原生協議(如L1、DeFi)融資顯著下滑,行業供血能力減弱。

- 基金回報週期斷層:以某老牌基金為例,2014-2017年成立的基金回報優異(TVPI 6x–40x),而2020年後成立的基金回報多停留在帳面(TVPI 1.0x–2.0x),DPI極低,反映一級市場超額收益結構難以為繼。

- Meme幣的範式轉變:Meme幣已非「山寨替代品」,其核心演變為注意力與流動性的短期博弈,生命週期極短,成為專業化、純粹化的投機工具,而非長期價值資產。

- 代幣化資產成為新敘事:交易所正重點佈局股票、貴金屬等傳統資產的鏈上代幣化,旨在引入傳統金融市場的波動與交易邏輯,以解決原生資產供給不足的問題,如Hyperliquid單日白銀交易量曾突破10億美元。

- 預測市場捕獲外部不確定性:預測市場(如Polymarket)將宏觀、政治等非加密事件本身作為可交易標的,在敘事稀缺的環境下交易活躍度創新高,為市場提供了新的、低門檻的投機載體。

原創 | Odaily(@OdailyChina)

作者|Mandy(@mandywangETH)、Azuma(@azuma_eth)

這個週末,內憂外患之下,加密市場又遭血洗,BTC 當前正於 Strategy 持倉成本價 7.6 萬美元附近躊躇,山寨幣更是看到價格就想自戳雙目。

而在眼前頹象的背後,在最近和項目、基金、交易所聊天後,我腦子裡反覆出現一個問題:一年之後,加密市場到底在交易什麼?

而其背後更本質的問題是:如果一級市場不再生產「未來的二級」,那二級市場一年後在交易什麼?交易所會發生什麼變化?

儘管山寨已死早就是老生常談,但過去一年,市場並不缺少項目。每天依然有項目在排隊 TGE,作為媒體,很直觀的,我們依舊在高頻對接項目方的市場宣發。

(注意,在這個語境裡,當我們說的「項目」的時候,大部分所指的是狹義的「項目方」,最簡單來說,就是對標以太坊和對標以太坊生態的項目——底層基礎設施和各類去中心化應用,而且是「發幣項目」,這也是我們行業所謂原生創新創業的基石。所以 Meme 和其他傳統行業向加密進軍生發出來的平台,我們暫時按下不表。)

如果把時間軸往前拉一點,就會發現一個我們都在避而不談的事實:這些即將 TGE 的項目都是「存量老項目」,它們大多在 1–3 年前融資,只是現在終於走到了代幣發行,甚至是在內外壓力之下,不得不走到代幣發行這一步。

這彷彿是一種「行業去庫存」,或者說得更難聽點,排隊把生命週期走完,發幣了,給團隊與投資人一個交代,就可以躺平靜待死亡,或是花著帳上的錢希冀天降轉機了。

一級已死

對於我們這樣在 1CO 時代甚至更早就進入行業,經歷過幾輪牛熊轉換,見證過行業紅利賦能無數個體的「老人」來說,潛意識裡,總會覺得:只要時間足夠長,新的週期、新的項目、新的敘事、新的 TGE 總會出現。

然而事實是我們已經離舒適區很遠了。

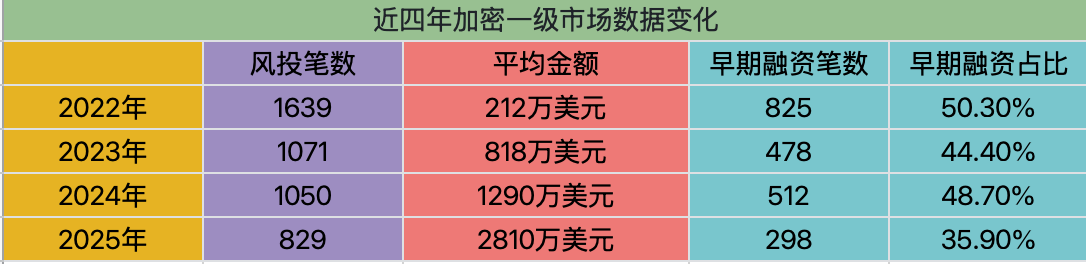

直接來數據,最近的一個四年週期內(2022 -2025),排除掉併購、IPO、公開募資等特殊一級市場活動,加密行業的融資筆數呈現出明顯的下降態勢(1639 ➡️ 1071 ➡️1050➡️829)。

事實則比數據更難看,一級市場的變化不僅是整體金額縮水,更是結構性坍塌。

過去四年間,代表著行業新鮮血液的早期輪次(含天使輪、種子前輪及種子輪)融資筆數(四年間 825 ➡️ 298,降幅 63.9%)呈現出了較整體更大的下降幅度(降幅 49.4%),一級市場對行業的供血能力一直在萎縮。

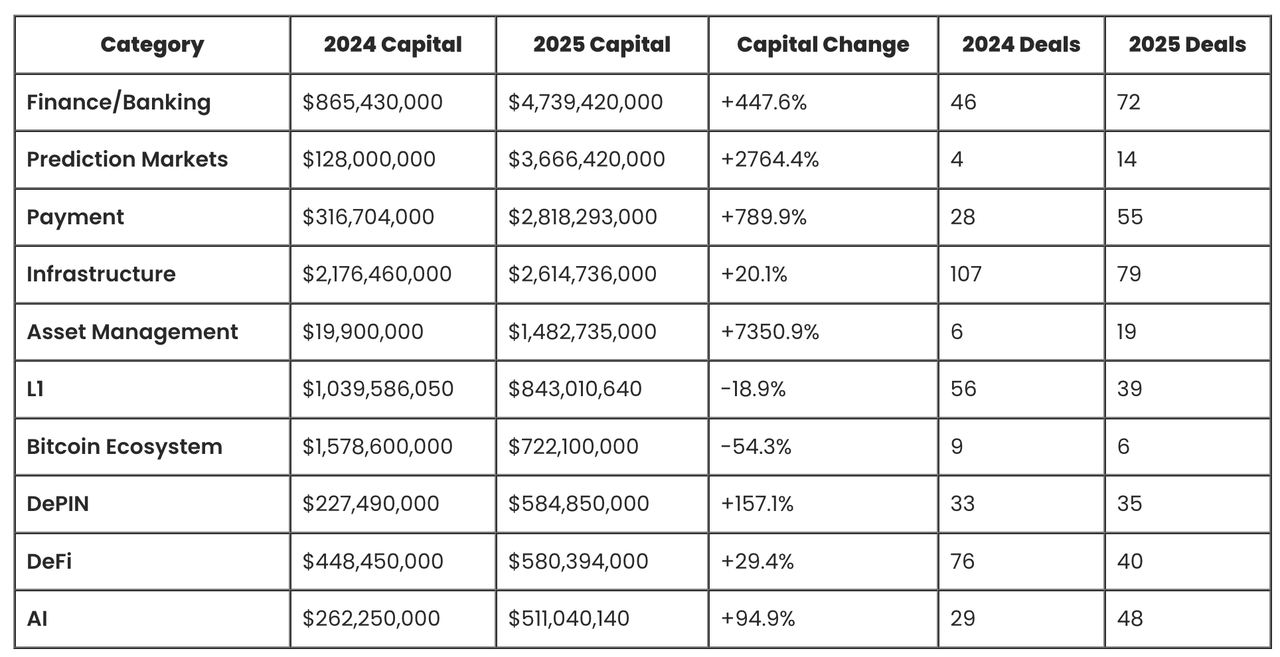

少數融資筆數呈上升趨勢的板塊係金融服務、交易所、資管、支付、AI 等應用加密技術,但和我們實際關係有限,說白了絕大部分都不會「發幣」,反觀 L1、L2、DeFi、社交等原生「項目」,融資下降趨勢更為顯著。

Odaily注:圖表源自 Crypto Fundraising

一個易被誤讀的數據是,融資筆數大幅削減,但單筆融資金額有所上升,其主因也在於前文提到的「大項目」從傳統金融側捕獲了大量資金,極大拉高了均值;另外主流 VC 會傾向於加碼押注少量「超級項目」,例如 Polymarket 的多輪億級美元融資。

而從加密資本一側,這種頭重腳輕的惡性循環更為顯著。

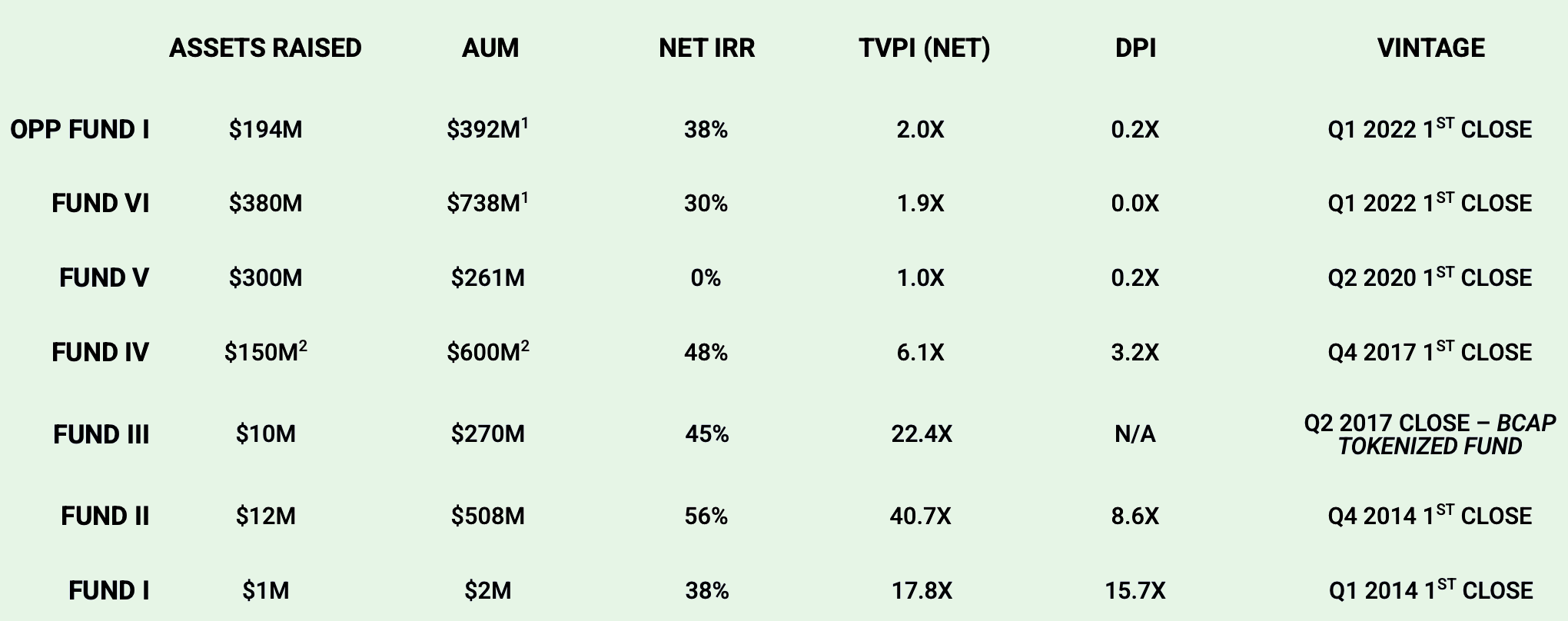

不久前圈外的一個朋友問我,某隻知名的超級老牌加密基金正在募資,但他看過 Deck 後很疑惑地問我為什麼他們的收益「這麼差」。下表就是 Deck 當中的真實數據,我就不提基金的名字了,僅摘取了其2014-2022年的基金表現數據。

可以清晰地看到,在 2017–2022 年之間,這隻基金層面的 IRR 和 DPI 發生了明顯的變化——前者代表的是基金的年化回報水平,更多反映「帳面上的賺錢能力」,而後者代表的是已經真正返還給 LP 的現金回報倍數。

從不同年份(vintage)來看,這組基金回報呈現出非常清晰的「週期斷層」:2014–2017 年成立的基金(Fund I、Fund II、Fund III、Fund IV)整體回報顯著領先,TVPI 普遍在 6x–40x 區間,Net IRR 維持在 38%–56%,同時也已經具備較高的 DPI,說明這些基金不僅帳面收益高,且已經完成了大規模兌現,吃到了早期加密基礎設施和頭部協議從 0 到 1 的時代紅利。

而 2020 年之後成立的基金(Fund V、Fund VI 以及 2022 年的 Opportunity Fund),明顯降檔,TVPI 基本集中在 1.0x–2.0x 區間,DPI 接近為零或極低,意味著回報大多仍停留在帳面層面,不能轉化為真實退出收益。反映出估值抬升、競爭加劇和項目供給質量下降的背景下,一級市場無法複製過去由「新敘事 + 新資產供給」驅動的超額收益結構。

數據背後真實的故事是 2019 年 DeFi Summer 熱潮之後,加密原生協議的一級市場估值虛高,而這些項目 2 年後真正發幣時則面臨敘事乏力、行業收緊、交易所把持命脈臨時修改 Term 等現狀,普遍表現不盡人意,甚至市值倒掛,投資人成為弱勢群體,基金退出困難。

但這些週期錯配的資金仍然可以給行業局部造成虛假繁榮的表象,直到近 2 年一些龐大的明星基金募資時,才直觀地看到真實數據之慘烈。

我舉例的基金當前管理規模接近 30 億美元,這也更說明它是觀察行業週期的一面鏡子——做得好不好已經不是單個項目選擇的問題,大勢已去。

而老牌基金儘管如今募資步履維艱,尚可以存活、躺平、吃管理費、或向投 AI 轉型,而更多的基金則早已關停或是轉向二級。

例如中文市場如今的「以太坊奶王」易理華老闆,誰還記得不久前還曾是一級的代表人物,年均投資項目過百。

山寨的替代品從來不是 Meme

當我們說加密原生項目枯竭時,一個反例是 Meme 的爆發。

過去兩年,行業裡有一個被反覆提起的說法:山寨的替代品是 Meme。

但現在回頭看,這個結論,其實被驗證是錯誤的。

Meme 浪潮的早期,我們用「玩主流山寨」的方式玩 Meme——從大量 Meme 項目中篩選所謂的基本面、社區質量、敘事合理性,試圖找出那個能夠長期存活、不斷換血、最終成長為 Doge,甚至「下一個比特幣」的項目。

但是今天,如果還有人這樣跟你講「拿住 Meme」,你肯定覺得他腦子燒壞了。

當下的 Meme,是熱度的即時變現機制:是注意力與流動性的博弈,是 Dev 與 AI 工具批量製造的產物,

是生命週期極短、但供給持續不斷的資產形態。

它不再以「存活」為目標,而是以被看到、被交易、被利用為目標。

我們團隊裡也有幾位長期穩定盈利的 Meme 交易者,很明顯的,他們關注的不是項目未來,而是節奏、擴散速度、情緒結構與流動性路徑。

有人說 Meme 現在沒法玩了,但在我看來,川普的「最後一割」之後,恰恰讓 Meme 作為一種新的資產形態,真正成熟起來。

Meme 本來就不是「長期資產」的替代品,而是回到注意力金融與流動性博弈本身,它變得更純粹,也更殘酷,也更不適合大部分普通的交易者。

向外尋求解決方案

資產代幣化

那麼當 Meme 走向專業化,比特幣走向機構化,山寨萎靡,新項目即將斷層,我們這些普普通通卻又喜歡價值研究、對比分析判斷,帶有投機屬性,卻又不是純純高頻賭概率,想可持續發展,能玩什麼呢?

這個問題,並不只屬於散戶。

它同樣擺在交易所、做市商和平台方面前——畢竟,市場不可能永遠依賴更高的槓桿、更激進的合約產品來維持活躍度。

實際上,整套固有邏輯開始傾覆時,行業早已開始向外延尋求解決方案。

我們都在討論的方向,就是把傳統金融資產重新包裝為鏈上可交易資產。

股票代幣化、貴金屬資產,正在成為交易所佈局的重中之重。從一眾中心化交易所到去中心化平台 Hyperliquid,都已將這條路視作了破局的關鍵,市場也對此給出了正向反饋 —— 上週貴金屬最瘋狂的幾天,Hyperliquid 上單日白銀交易量一度突破 10 億美元,幣股、指數、貴金屬等資產一度佔據了交易量前十的半壁江山,助推 HYPE 在「全資產交易」的敘事下短線大漲 50%。

誠然現在的一些口號,諸如「給傳統投資者提供新選擇、低門檻」等等其實言之尚早、並不現實。

但從加密原生視角來看,它可能解決內部問題:原生資產的供給和敘事都放緩,老幣萎靡、新幣斷供之後,加密交易所還能向市場提供什麼新的交易理由?

代幣化資產對我們來說容易上手。過去,我們研究的是:公鏈生態、協議收入、代幣模型、解鎖節奏和敘事空間。

現在,研究對象開始變成:宏觀數據、財報、利率預期、行業週期與政策變量,當然了,這其中的好多部分我們也早就開始研究了。

本質上,這是一次投機邏輯的遷移,而不是簡單的品類擴展。

上線黃金代幣、白銀代幣,也不僅僅是多加幾個幣種,它們真正試圖引入的,是新的交易敘事——把原本屬於傳統金融市場的波動與節奏,引入加密交易系統內部。

預測市場

除了把「外部資產」引入鏈上,另一個方向,是把「外部不確定性」引入鏈上——預測市場。

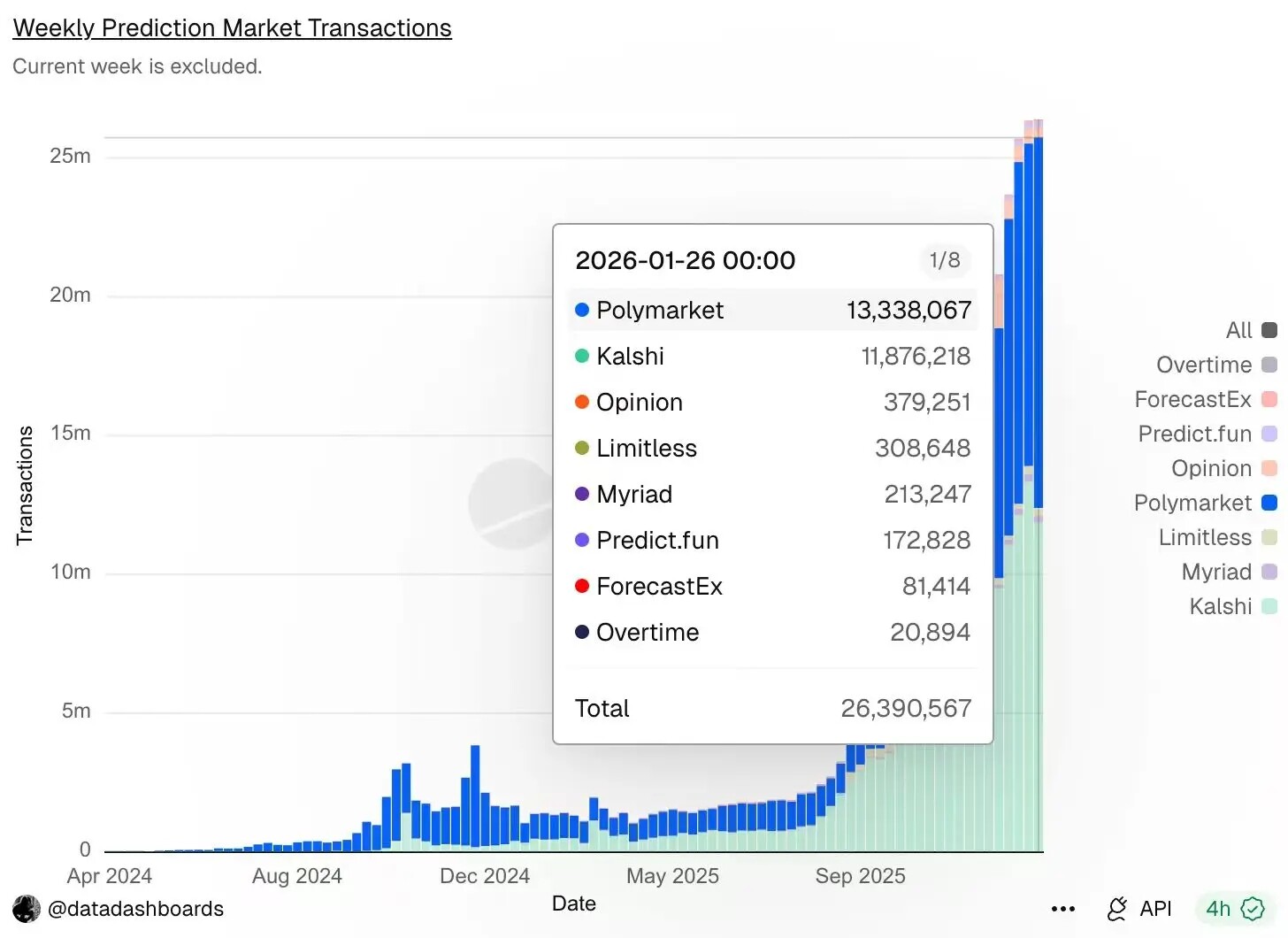

據 Dune 數據,雖然上週末加密行情暴跌,但預測市場交易依舊活躍度不降反增,週交易筆數再創歷史新高,達 2639 萬次,位居首位的 Polymarket 交易筆數為 1334 萬次,緊隨其後的 Kalshi 交易筆數為 1188 萬次。

關於預測市場的發展前景和規模預期,我們就不在本文贅述了,Odaily 最近每天都要寫 2 篇以上分析預測市場的文章......大家可自行搜尋取用。

我想從幣圈用戶角度聊聊,為什麼我們會玩預測市場,是因為我們都是賭狗嗎?

當然是。

其實,過去很長一段時間裡,山寨交易者本質上也並不是在賭技術,而是在賭事件:上不上幣、有沒有合作官宣、是不是要發幣、是不是要上線新功能、是不是有合規利好、是不是能蹭到下一輪敘事。

價格只是結果,事件才是起點。

而預測市場,第一次把這件事從「價格曲線裡的隱含變量」,拆成了一個可以被直接交易的對象。

你不需要再通過買一個代幣,去間接押注某個結果是否發生,而是可以直接對「會不會發生」本身下注。

更重要的一點在於,預測市場適配當下這個「新項目斷供、敘事稀缺」的環境。

當可交易的新增資產越來越少,市場注意力反而更加集中在宏觀、監管、政治、大佬行為和重大行業節點上。

換句話說,可交易的「標的」在變少,但可被交易的「事件」並沒有減少,甚至變得更多。

這也是為什麼,預測市場近兩年真正跑出來的流動性,幾乎全部來自非加密原生事件。

它本質上是在把外部世界的不確定性,引入加密交易體系內部。從交易體驗上看,它對原本的幣圈交易者也更友好:

核心問題被極度簡化為一個——這個結果,會不會發生?以及,現在這個概率,貴不貴?

和 Meme 不一樣,預測市場的門檻不在執行速度,而在資訊判斷和結構理解。

這麼一說,是不是感覺這個我也能試試了。

結語

也許所謂的幣圈在不遠的將來最終會消亡,但消亡之前,我們仍在努力折騰,當「新幣驅動型交易」逐漸退場之後,市場總是需要一種新的、參與門檻低又具備敘事傳播性、能夠可持續發展的投機載體。

或者說,市場不會消失,只會遷移。當一級不再生產未來,二級真正能交易的,是這兩樣東西——外部世界的不確定性,和可被反覆重構的交易敘事。

我們能做的或許就是提前適應又一次投機範式的遷移。