黃金暴漲:世界治理裂縫與一場正在發生的秩序遷移

- 核心觀點:全球治理信任下降與規則約束弱化,正驅動對主權貨幣信用的重新定價,導致國際貨幣體系向多中心演化,並深刻改變資產配置的邏輯,黃金、人民幣和比特幣分別代表了應對這一不確定性的不同層級選擇。

- 關鍵要素:

- 全球治理失衡導致各國轉向增強戰略自主性,為不確定性做準備,這動搖了現有國際秩序有效協調財政與貨幣的前提。

- 以美元為核心的體系存在結構性失衡,當金融工具被武器化、治理信任下降時,這種失衡的風險被市場重新定價。

- 與日本不同,中國在體系內保留了更多政策自主性,其產業與貿易地位正牽引人民幣需求從結算工具轉向主動的戰略配置。

- 貨幣體系正走向多中心並存,美元中心性可能削弱,人民幣地位將基於貿易網絡與產業鏈深度逐步提升。

- 黃金需求上升是對治理不確定性的直接回應,因其不依賴任何主權信用,提供了一種去主權的儲備選項。

- 比特幣作為一種不依附於單一治理體系的數位化稀缺資產,代表了對未來貨幣形態的長期期權和對不確定性的終極對沖。

- 資產配置的核心邏輯已轉變為在不確定性常態下尋求「成立」,而非簡單押注勝出方。

過去一年,黃金的表現顯得格外刺眼。更重要的是需求結構發生了明顯變化:央行和主權層面的配置意願顯著上升。這很難再被簡單解釋為通脹對沖或短期避險交易。更合理的理解是,黃金正在回應一種更深層的變化——對主權貨幣信用以及全球治理有效性的重新定價。

這種變化,在今年的達沃斯論壇被多次反覆討論。無論是在正式議程還是私下討論中,「世界治理格局失衡」「舊秩序正在破裂」「我們正進入一個無法回到過去的階段」幾乎成為共通語境。週二,加拿大總理馬克·卡尼在達沃斯的演講,將這種瀰漫在會場中的不安感清晰地說了出來。他直言,所謂「基於規則的國際秩序」正在瓦解,人類正從一個曾經有用、卻帶有虛構成分的故事,走向一個更加殘酷的現實:大國競爭不再受到約束,經濟一體化被武器化,規則在強者面前變得選擇性適用。

卡尼並沒有把問題簡單歸咎於某一個國家,而是指出一種更普遍的處境變化。當關稅、金融基礎設施、供應鏈乃至安全承諾都可以被當作談判籌碼時,中等強國和開放經濟體賴以生存的多邊機構——無論是 WTO、聯合國,還是其他規則框架——都在失去約束力。在這種環境下,繼續假裝規則仍在正常運作,反而成了一種自我欺騙。他借用哈維爾「生活在謊言中」的比喻,提醒各國:真正的風險不在於秩序正在變化,而在於人們仍在按舊秩序的語言和假設行事。

更值得注意的是,卡尼反覆強調的並不是意識形態對抗,而是治理選擇的轉向。當規則不再自動提供安全,國家就會轉向另一種理性:增強戰略自主性,分散依賴,建立「可以抵抗壓力」的能力。這在他看來是一種典型的風險管理邏輯,而非價值背叛。但也正是在這裡,舊秩序賴以維繫的基礎開始鬆動——因為一旦各國不再相信體系能夠持續提供公共品,它們就會轉而為自己購買「保險」。

如果把達沃斯的討論抽離具體國別,就會發現一個更深的共同指向:各國並不是突然變得更保守,而是開始默認一個前提正在失效——現有全球治理體系還能長期協調財政、貨幣與國際責任。當這一前提不再被普遍相信時,國家行為就會從「在規則內分工」轉向「為不確定性做準備」。而這種轉向,最終一定會反映在最基礎的地方:債務、財政和貨幣。

正是在這裡,世界治理的裂縫開始穿透金融定價。國家債務不再只是宏觀調控工具,而被重新審視為治理能力與政治約束的折現;主權貨幣也不再只是交易媒介,而被要求同時承擔跨期承諾、國際責任與危機緩衝的功能。一旦市場開始懷疑這些角色是否還能被同時履行,貨幣信用受到衝擊就不再是極端情景,而是一個漸進卻不可逆的過程。

而這一切,並非源於某個國家的財政失誤,而是嵌在現行國際貨幣體系之中。以美元為核心的體系,決定了世界必須存在一個長期吸收外部儲蓄的赤字中心,也決定了順差與赤字並非偶然,而是一種被制度固化的角色分工。美元既是美國的主權貨幣,又是全球儲備、計價和安全資產的基礎,這意味著全球對「無風險美元資產」的需求會在不確定性上升時進一步強化。為了向世界提供這種資產,美國只能通過持續對外負債來完成這一角色。

在金融化和資本自由流動的環境中,這種分工被不斷放大。順差不再主要通過商品價格或匯率調整來消化,而是轉化為對美債和美元金融資產的長期配置;赤字也不再立即受到約束,而是通過金融體系和央行干預被延後和吸收。只要全球仍然相信美元資產在危機中具備無可替代的安全性,這種失衡就可以長期存在,甚至被視為體系穩定性的來源之一。

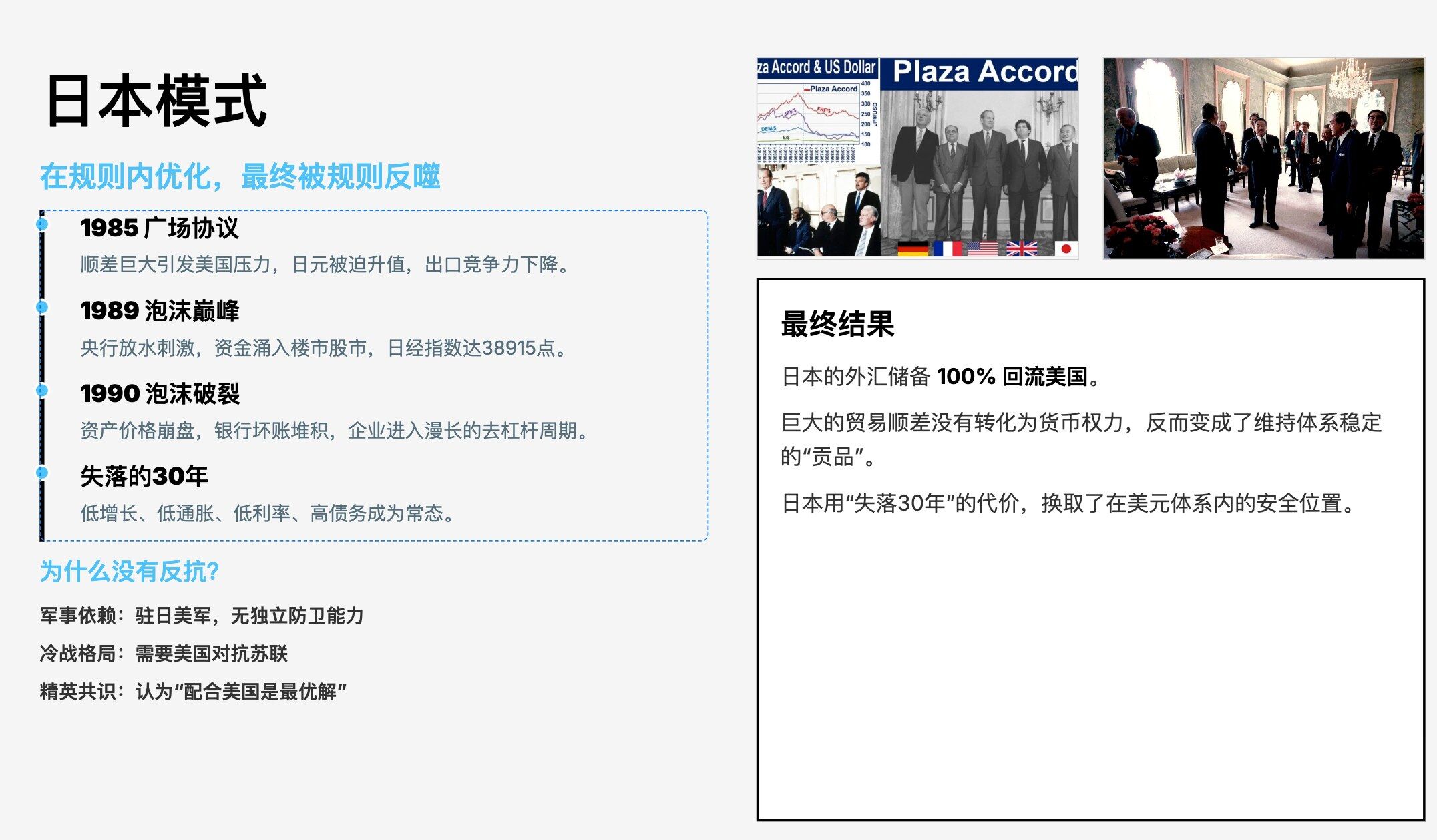

但當治理信任下降、規則約束弱化、金融工具被頻繁武器化時,這種結構性失衡開始被重新定價。順差與赤字不再只是宏觀現象,而成為風險敞口本身。也正是在這一背景下,同為順差國的日本和中國,逐漸走向了不同的路徑。

日本在這一體系中扮演了最為典型、也最為「合作」的順差國角色。在外部壓力和規則約束下,日本選擇通過匯率升值、金融自由化和長期寬鬆政策來吸收調整成本,從而維護整體秩序的穩定。這一策略在短期內降低了摩擦,卻把結構性調整轉化為國內的低增長、高債務和央行深度介入。順差並未消失,而是被內化為長期停滯的代價,日本的貨幣國際化能力也在這一過程中被顯著限制。

中國進入這一體系的時間更晚,所處的發展階段和內部約束也與日本顯著不同。面對順差擴張與外部壓力,中國並未完全選擇通過價格和金融渠道迅速出清,而是在匯率管理、資本帳戶管制和產業升級的框架下,盡可能保留政策自主性。這一選擇使中國長期處於爭議之中,被指責為「扭曲規則」或「搭便車」,但從治理角度看,這更像是在既有體系內為內部轉型爭取時間和空間的策略安排,而非簡單的制度套利。

更重要的是,這一路徑並未止步於「維持順差」,而是在悄然改變人民幣需求的結構。隨著中國在全球貿易、製造業和關鍵供應鏈中的地位上升,人民幣不再只是一個結算工具,而開始被更多經濟體視為降低外部依賴、分散貨幣風險的現實選項。在地緣政治與金融制裁工具化加劇的背景下,對美元體系的單一依賴本身開始被視為風險敞口,這使得對人民幣結算、人民幣融資以及人民幣資產配置的需求具備了明確的戰略動機。

一旦人民幣需求從被動使用轉向主動配置,其影響就不再局限於貿易層面,而會向金融層面傳導。更高頻、更穩定的使用場景意味著市場需要更具深度和流動性的人民幣資產池來承載這種需求。流動性的提升,反過來會影響資產的定價方式,使人民幣資產逐步從「國內政策定價」走向「更接近國際邊際的定價邏輯」。這一過程並不依賴於完全資本自由化,而更多由真實需求牽引,是一種漸進卻難以逆轉的變化。

也正是在這樣的對照下,「東升西落」才在近年來重新成為一個可以被認真討論的命題。它不再是對某個國家興衰的情緒判斷,而是對體系角色成本變化的反映。隨著美元體系自我修復能力下降,赤字中心繼續通過債務和金融擴張吸收失衡的空間在縮小;與此同時,順差經濟體在產業鏈、安全和區域安排中的重要性上升。在這一過程中,中國由於未完全複製日本式的調整路徑,而保留了產業、政策和貨幣空間,使其在體系重構中具備更高的戰略彈性。

但這一變化並不意味著一個新的單一霸權貨幣正在形成。更現實的圖景,是貨幣體系走向多中心和並存結構。美元的中心性可能被削弱,但不會迅速消失;人民幣在貿易結算、區域金融和流動性供給中的地位將逐步提升,卻並不以完全自由浮動為前提,而更多依賴貿易網絡、產業鏈深度和政策可信度。貨幣國際化在這裡不再是制度標籤,而是一種被使用出來的結果。

在這樣的體系演化中,儲備資產的邏輯也隨之發生變化。黃金重新回到核心位置,並不是因為它能夠提供收益,而是因為它不依賴任何國家的稅基、政治穩定或國際承諾,是對治理不確定性的直接回應。它為各國提供了一種去主權、去信用的儲備選項,尤其適合在共識不足、規則約束減弱的環境中發揮作用。

比特幣則代表了另一種層級的去主權資產。儘管在最近一年半中,其表現相對落後於黃金和部分傳統資產,但其核心邏輯並未被證偽。作為一種數位化、稀缺且不依附於任何單一治理體系的資產,它更像是對未來貨幣形態的一種長期期權。當貨幣體系重構逐步顯性化、流動性重新配置之後,它的定價邏輯更可能在後期追趕,而非在早期階段領先。

如果把這些線索最終收攏,會發現這場尚未被命名的秩序遷移真正改變的,並不是短期的力量對比,而是資產成立的前提條件。當規則不再自動提供安全,當貨幣信用本身成為需要被對沖的風險,資產配置的核心問題就不再是押注誰勝出,而是如何在不確定性成為常態的世界中保持成立。

在這一背景下,黃金是防禦性的回應,而更具方向性的選擇,體現在人民幣與比特幣之中。人民幣代表的是嵌入新秩序的現實流動性,是對貿易、產業和真實需求牽引的貨幣重構的押注;比特幣則代表對治理不確定性的終極對沖,是脫離任何單一主權體系的長期期權。選擇它們,並非立場表達,而是在世界治理裂縫已經顯性化的前提下,一個盡量自洽的資產配置結果。

歷史並不會以熱鬧的事件出現。它往往是在某個時刻回頭看時,人們才意識到,秩序已經在不知不覺中發生了遷移。