從 ETH 和 SOL 看 MEV 演進、交易排序的綜合博弈

- 核心觀點:MEV(最大可提取價值)並非偶發的套利行為,而是區塊鏈系統內結構性權力分配的必然產物,其本質是對交易排序權的爭奪。它無法被消滅,其形態和參與者隨著協議設計(如共識機制、經濟結構)的演進不斷遷移,從混沌的自由市場演化為制度化的分層博弈,並持續引發關於去中心化、公平與效率的核心矛盾。

- 關鍵要素:

- 結構性根源:MEV源於交易排序權這一稀缺資源,只要存在排序差異,MEV就會存在,它揭示了「code is law」背後「power is law」的現實。

- 以太坊的演進:從早期礦工/Searcher自由搶跑的混沌市場,到Flashbots引入規範化拍賣和隱私保護,再到合併後PBS機制下的專業化分層供應鏈(Searcher、Builder、Relay、Validator),MEV變得制度化但也帶來了Builder高度集中化(前五名構建超80%區塊)的新問題。

- Solana的路徑:通過Jito等基礎設施將拍賣機制內建於客戶端,形成了平台主導、效率優先的集中化訂單系統,雖提升了吞吐和節點收益,但也壓縮了鏈上博弈空間,存在寡頭風險。

- 利潤轉移而非消失:數據顯示以太坊合併後MEV利潤下降約62%,但這更多是收益在更長的專業化鏈條中被攤薄和轉移,而非MEV本身消退。

- 未來方向:解決方案趨向於使MEV更透明、公平和可規避,例如透過可信硬體(如BuilderNet)實現去中心化構建,或探索加密記憶體池等隱私技術來平衡權力。

- 核心悖論:MEV是去中心化理想與經濟現實衝突的體現,既是市場效率的催化劑,也是權力中心化的隱形走廊,其治理過程不斷製造新的制度中心。

1. 前言

每隔一段時間,區塊鏈圈子都會重新掀起一次關於「去中心化」的大討論:有人還在為理想辯護,有人已經躺平說這東西從來就是偽命題,還有人早就轉向了性能、盈利、監管友好型的現實主義路線。而忘記了這條路為何而出發。

但我始終覺得,我們還沒有真正搞清楚一個問題:當我們說「去中心化」的時候,我們到底在迴避什麼?是什麼樣的力量在對抗它走向中心化,又是怎樣的邏輯讓他不斷自我糾正?

在過去這些年裡,我觀察到一個特別諷刺的趨勢——名為去中心化的鏈,逐漸產生了新的中心化代理,新的權力結構,曾經的挑戰者變為新的既得利益集團,再變為惡龍。

它們不是公司,不是銀行,不是政府——它們可能是礦工、MEV 搜索者、區塊構建者,乃至於鏈本身。

選擇 MEV(最大可提取價值),在我看來,因為他是這個生態最真實、最赤裸的鏡子。

它把區塊鏈從純粹數學與密碼學的潔淨世界,拉回到了博弈論、制度設計、甚至權力政治的現實維度。

一條鏈再去中心化,只要存在交易排序、區塊打包的差異化權力,MEV 就不會消失;甚至可能愈演愈烈,變得更加隱蔽、更加系統化。

所以我決定寫這篇文章,不只是在「科普」MEV,也不是僅要總結已有的解決方案,而是想嘗試站在演進的角度再深一層——用一種批判性的視角,梳理 MEV 背後的結構性問題與演化機制,搞清楚它如何在每一條鏈、每一輪技術升級中,以不同角色、不同制度形式重新出現,改頭換面繼續佔據舞台中心。

我們都說「code is law」,但 MEV 讓我們看到了「power is law」的另一面現實:誰掌握排序權,誰就掌握了鏈上資訊流的分發權、交易執行的決定權,甚至掌握了鏈上財富的再分配權。

在這篇文章中,我想從以下幾個問題出發:

- 為什麼 MEV 並非偶發性「套利行為」,而是一種結構性的現象?

- 它如何隨著協議設計、共識機制、鏈上經濟結構的演進而發生角色遷移?

- 以太坊的 PBS 和 mev-boost 到底「解決」了什麼,又留下了什麼?

- Solana 這類「高性能鏈」的設計,又是如何改變 MEV 的形態與參與者結構?

- 我們是否真的有可能「消滅 MEV」?還是只能與之共處、設法馴服它?

只有深入理解 MEV,我們才能真正理解區塊鏈的制度深層邏輯。

這不僅關乎公平與效率的平衡,也關乎我們這個行業究竟要走向「新自由主義的超高速金融實驗室」,還是仍然保留某種「開放、中立、抗審查」的理想主義火種。

2. 以太坊:從黑暗森林到分層博弈,MEV 是怎樣進化的?

其實 MEV 一詞很容易產生誤導,因為大家會認為是礦工在提取這一價值。事實上,目前以太坊上的 MEV 主要是由 DeFi 交易者通過多種結構性套利交易策略捕獲的,而礦工只是間接地從這些交易者的交易費用中獲利。

我們很難確定「MEV」這個詞究竟是哪天被發明出來的,但可以肯定,它從不是某種天降機制,而是一種「不得不被命名的痛感」。

早在 2020 年,Paradigm 寫下那篇後來成為經典的文章《Escaping the Dark Forest》,把整個鏈上交易的環境比作一片暗流湧動的黑暗森林。那種「你剛剛寫完一筆套利交易準備發出去,卻在 mempool 還沒傳播完之前,就被別的 bot 高價搶跑」的窒息感,是每一個在 DeFi 深水區混過的人都熟悉的恐懼。

如果駭客是愚蠢的,直接執行獲取利潤的方式,就會被獵人高價搶跑。

如果駭客是聰明的,則可能會類似這篇文章的作者一樣,採用合約套合約(即內部交易)的方式來隱藏自己最終能牟利的交易邏輯,可惜結局就不像那篇《Escaping the Dark Forest》(https://samczsun.com/escaping-the-dark-forest/) 最終獲得了成功,而是依舊被搶跑了。

這也意味著獵人們不僅分析鏈上交易父交易,也分析了每一筆子交易,進行模擬獲利推演。甚至進一步檢測了閘道合約的部署邏輯並且同樣復現了,而這竟然是在幾秒內自動完成的。

在這之前,大家也許隱隱約約感知到鏈上交易並不平等,但並未系統總結,而「MEV」這個詞的出現,第一次賦予了這種結構性不平等以明確命名。

目前已經消失的模式「Time Bandit Attack」,在以太坊轉 POS 之前,如果重組該單區塊收益極其高,是存在礦工聯合構成出更高的區塊鏈從而替代已出塊帳本的模式,比如《Escaping the Dark Forest》(https://samczsun.com/escaping-the-dark-forest/)這篇作者發現鏈上存在960W美金漏洞,最終通過聯繫隱私交易出塊,即使全程有白帽子協助,他們全程擔憂的除了交易洩露被搶跑之外,就是這種惡意礦工發現並強行構造大規模重組的類型,(不要認為重組很罕見,筆者曾經運行BSC節點時發現,即使是這種超級節點模式,在區塊高度不足的情況下也會有每天5次的重組)。

《搶救成功的 25700 枚 ETH》(https://samczsun.com/escaping-the-dark-forest/)

這也是為什麼 MEV 會和去中心化產生緊張關係的原因

本來我們以為鏈是公開、透明、去中介化的,誰都可以參與交易,只看規則不看身份。但事實是,你可以擁有地址,卻未必能擁有排序權;你可以發交易,卻未必能在別人之前被打包;你可以是普通用戶,但某個「Searcher」總能用你來賺錢。這種「結構性上虧欠的公平」,本質上是一種「權力錯位」:排序的權力不掌握在用戶手中,卻影響了用戶的成本和命運。

而這個錯位,就是以太坊上 MEV 機制一路演進的故事起點。

2.1 第一階段:混沌的 MEV 自由市場(2018–2021)

早期的以太坊鏈上,MEV 是個沒有統一規則的戰場。

礦工負責打包交易,而用戶只能發送交易希望被及時上鏈。理論上大家可以靠 Gas 費競爭公平上鏈,但實際上很快就有人意識到,如果我能監控記憶體池(mempool),在別人發出一筆套利交易後立刻複製並加點 Gas 提前打包,那我就能白嫖套利收益。

這就是所謂的「搶跑」(Front-running),也稱三明治攻擊的前奏。

這時候最先活躍的角色是 Searcher —— 他們像一群狼一樣,時刻盯著 mempool 的每一筆交易、模擬結果、自動判斷套利機會,並以極高頻率發送自己構建的搶跑交易包,爭取被礦工優先打包。

礦工也不是吃素的。起初他們只是被動收取更高的 Gas 費,但漸漸有些礦工直接跳過 Searcher,自己部署 MEV 機器人參與套利,把別人繞開。

於是我們進入了所謂「礦工自我提取 MEV」的階段。更有甚者,有些礦工甚至賣打包權力 —— 明碼標價地「我可以把你的交易排第一,只要你分我利潤」。

這一時期最突出的特點是:

- 排序權未被分層,礦工即共識角色也是排序角色;

- MEV 是混沌的,任何人都可以搶跑,形成你爭我奪的自由市場;

- 用戶沒有話語權,他們交易資訊的公開本身就是一種被剝奪。

Paradigm 的那篇《Dark Forest》之所以引發熱議,不只是因為文筆像科幻小說,更因為它捕捉了一個本質:區塊鏈交易在未出塊前其實是一種「資訊開放但不可確認的懸浮狀態」,而 MEV 的本質就是利用這種「確定性滯後」獲得結構性利潤。

但這樣下去不是辦法。礦工搶跑、Searcher 互害、用戶失血,整個鏈的用戶體驗在惡化。

於是,進入了下一個階段。

2.2 第二階段:Flashbots 與「可提取公平」的嘗試(2021–2022)

Flashbots 它提出了一個看似不太合邏輯但非常以太坊式的方案:既然搶跑不可避免,那就乾脆把搶跑變成一種規範化服務。

於是誕生了 Flashbots Auction 系統 —— Searcher 不再盯著 mempool 獨自投機,而是把自己構建好的「交易捆綁包」(bundle)提交到 Flashbots,Flashbots 負責將多個捆綁包組織成區塊,拍賣給礦工(或後來是驗證者),礦工只需選擇哪個區塊最賺錢就行。

這個機制至少解決了兩件事:

- 分層了責任:Searcher 負責提出利潤方案,Builder(Flashbots)負責組織交易,礦工負責出塊。責任明確,也減少了礦工參與投機套利的誘因。

- 保護了用戶隱私:很多交易不再進公開 mempool,而是走私有通道(Flashbots Protect),避免了公開傳播被搶跑。

這時候,MEV 進入了「機制化挖掘」階段。Flashbots 成為了核心基礎設施,絕大多數有組織的 Searcher 和 Builder 都通過它參與區塊構建。

但這並不意味著問題結束了。

因為 Flashbots 本身就是一個中心化系統,而且只有走它路線的交易才可能不被搶跑,這讓「公平性」仍舊沒有解決,只是換了一種方式隱藏了。

而真正的轉折,來自「以太坊合併」。

以太坊合併是指其共識機制從 POW 轉為 POS 的升級,最終的合併方案取捨的依據是最輕量級的複用了合併前以太坊的基礎設施,而單獨剝離了出塊決策的共識模組。

對於 POS 每個塊 12 秒一次,而不是之前的波動值。區塊挖礦獎勵減少約 90% 從 2 ETH 降至 0.22 ETH。

這對 MEV 非常重要,有以下兩點:

- 以太坊出塊間隔變得穩定了。不再是之前 3-30S 相對離散隨機的一個情況,這對 MEV 而言是優缺各半,雖然 Searcher 不用著急看到稍微有利潤的交易,就直接發送出去,而是可以不斷積蓄一個更好的交易總序列,在出塊前交託給驗證者,但也加劇了 Searcher 之間的競爭。

- 礦工激勵降低,促使驗證者更樂意接受 MEV 的交易拍賣,在短短的 2-3 月讓 MEV 達到 90%的市佔率。

產生的實際影響也很顯著。

- 合併前一年,從 MEV-Explore 算出平均利潤為 22MU/M(21 年 9 月開始 22 年 9 月合併前結束,數值合併有 Arbitrage 和 liquidation 模式)

- 合併後一年,從 Eigenphi 算出平均利潤為 8.3MU/M(22 年 12 月開始到 23 年 9 月底結束,數值合併了 Arbitrage 和 Sandwich 模式)

最終收益的變化結論是:在上述數據的統計剔除不應該歸屬於 MEV 的駭客事件後,整體收益率對比下降顯著達 62%,注意由於 MEV-Explore 的統計其實是不涵蓋三明治攻擊的數據(https://explore.flashbots.net/data-metrics),又包含了liquidation的收益,所以如果只看純Arbitrage對比可能下跌會更多。

那為什麼呢?還得從合併後的機制說起

2.3 第三階段:合併之後,分離出塊帶來新複雜性(2022–2024)

Flashbots 它提出了一個看似不太合邏輯但非常以太坊式的方案:既然搶跑不可避免,那就乾脆把搶跑變成一種規範化服務。

2022 年,以太坊完成歷史性合併,正式從 PoW 過渡到 PoS。這在共識層面是革命性的事件,而對 MEV 來說,更是一場「結構級地震」。

因為隨著 PoS 的引入,出塊變得可預期(每 12 秒),礦工角色消失,被 Proposer 和 Validator 替代,而排序與出塊權也被進一步分離。

這就是所謂的 PBS(Proposer-Builder Separation)機制。

https://twitter.com/vitalikbuterin/status/1588669782471368704

Flashbots 再次介入,推出了 MEV-Boost —— 一個外接模組,使驗證者可以「外包」區塊構建權給第三方 Builder,同時通過中繼器(Relay)接收不同 Builder 提供的「構建報價」,選擇最優方案出塊。

整個流程如下:

- 構建者通過從用戶、搜索者或其他(私人或公共)訂單流接收交易創建一個區塊

- 構建者將該區塊提交給中繼(即存在多個構建者)

- 中繼會驗證塊的有效性並計算它應該向出塊者支付的金額

- 中繼向當前 slot 的出塊者發送交易序列包和收益價格(亦是拍賣出價)

- 出塊者評估他們收到的所有出價,選擇選擇對自己最高收益的序列包

- 出塊者將此已簽名標題發送回中繼(即完成了本輪拍賣)

- 發布區塊後獎勵通過區塊內的交易和區塊獎勵分配給構建者和提議者。

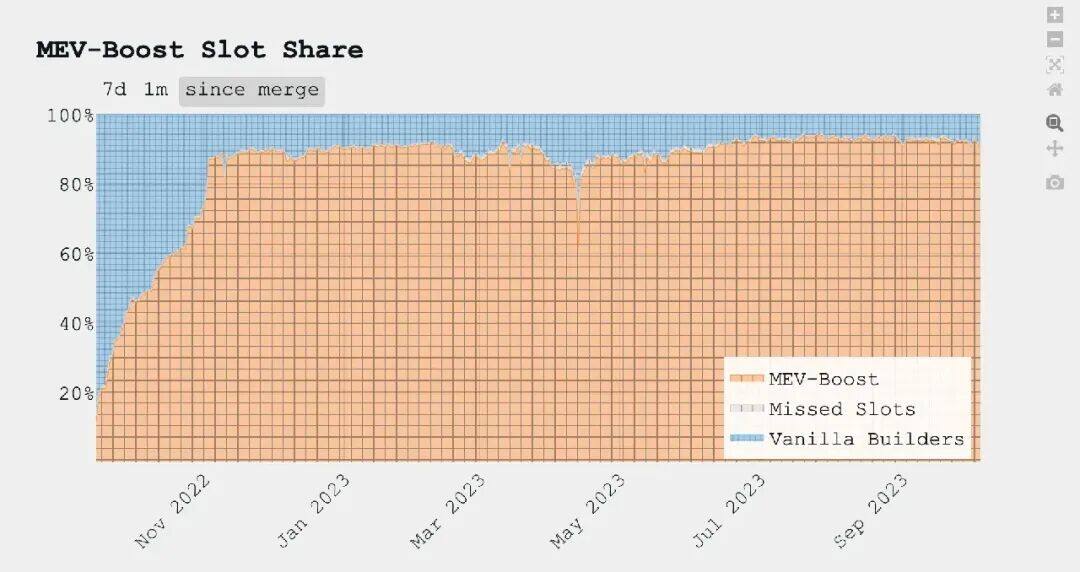

市佔率呈現飛速增長

[https://mevboost.pics/]

從此,MEV 的生命週期變成了一種「供應鏈模型」。鏈上博弈進入了「分層專業化」的時代:

- Searcher 要卷演算法和訂單流;

- Builder 要卷資源、穩定性和模擬速度;

- Relay 是「數據信使」,需要中立而高效;

- Validator 只看報價,盡量少干涉,避免法規壓力。

這個模型在某種意義上是成功的 —— 截至 2023 年底,Flashbots 佔據了 MEV-Boost 市場的 90% 以上份額,形成了事實上的「鏈下排序中樞」。

但它也帶來了兩個新問題:

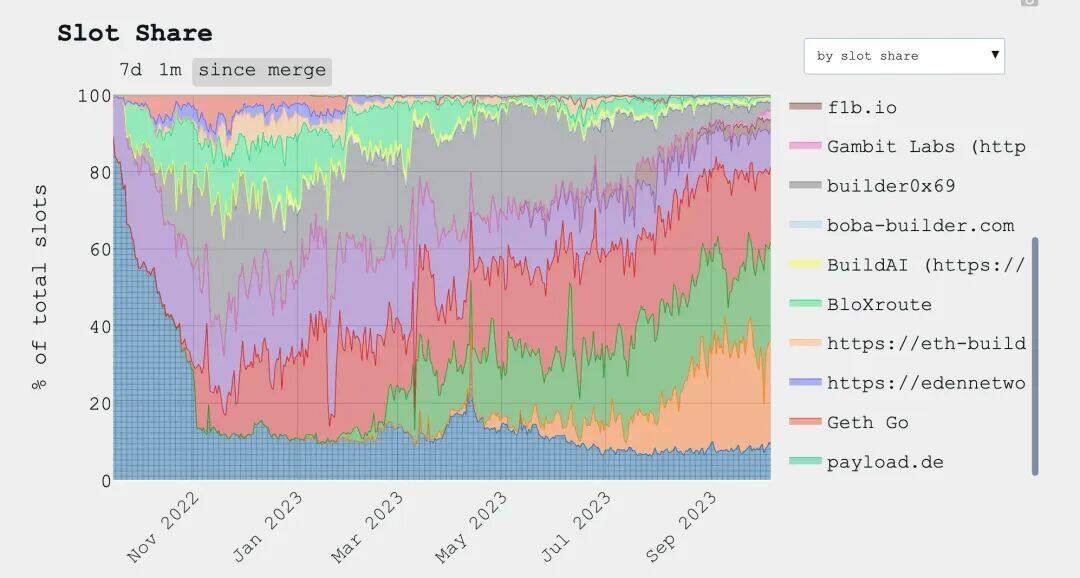

第一是集中化問題。Flashbots 的 Builder 和 Relay 數量非常有限,目前超過 90% 的區塊構建來自 4 家 Builder,這讓本該分散的結構再次走向寡頭。

《出塊涉及的 Builder 分佈趨勢 》https://mevboost.pics/

第二是缺乏激勵問題。Relay 本質上不收費,但承擔