加密市場並未消亡,只是進入了「洗牌」時間

- 核心觀點:當前加密市場正經歷從狂熱投機向務實發展的結構性轉變,表現為投機性開發者和代幣發行銳減,而核心開發者、合規化進程及實際用戶基礎仍在穩健增長,行業進入整合與價值沉澱階段。

- 關鍵要素:

- 開發者結構優化:兼職與新手開發者大幅離場,但全職及資深開發者(從業2年以上)數量仍接近歷史峰值,核心開發力量穩固。

- 代幣泡沫破裂:2025年發行的超2000萬枚代幣中,53.2%已成為「死亡代幣」,86.3%的代幣消亡事件集中發生在2025年,市場投機潮顯著退卻。

- 生態分化明顯:比特幣(+42%)、以太坊(+10.1%)及Solana(兩年+51.9%)生態開發者持續增長,而部分早期競爭性公鏈走向衰落。

- 行業公告轉向務實:頭部項目公告從推出新產品轉向優化現有體驗、與傳統金融機構合作及技術升級,炒作減少但實際價值增加。

- 監管驅動合規化:《GENIU法案》通過及多家公司獲銀行牌照,推動行業向合規開發轉型,開發節奏放緩但更規範。

- 用戶基礎持續滲透:全球加密貨幣持有者達7.16億,在傳統金融服務不足的國家滲透率更高,顯示其填補金融空白的實際效用。

- 資本與創新聚焦頭部:2025年風險投資額增長44%但交易數下降33%,資金向頭部集中;行業創新從突破性轉向漸進式,並面臨人工智慧領域的資本與人才分流。

原文作者:Ignas

原文編譯:Luffy,Foresight News

所有人都感覺到了,加密市場熱情消退,新代幣發行和行業公告大幅減少。

你的推特時間線變得冷清,人工智慧相關帖子和博眼球內容佔據了主流。但這一切是真實的,還是單純的情緒感知?

看看數據便知:這是真實的市場現狀。但背後的真相,遠比「加密貨幣正在消亡」這個結論更值得深究。

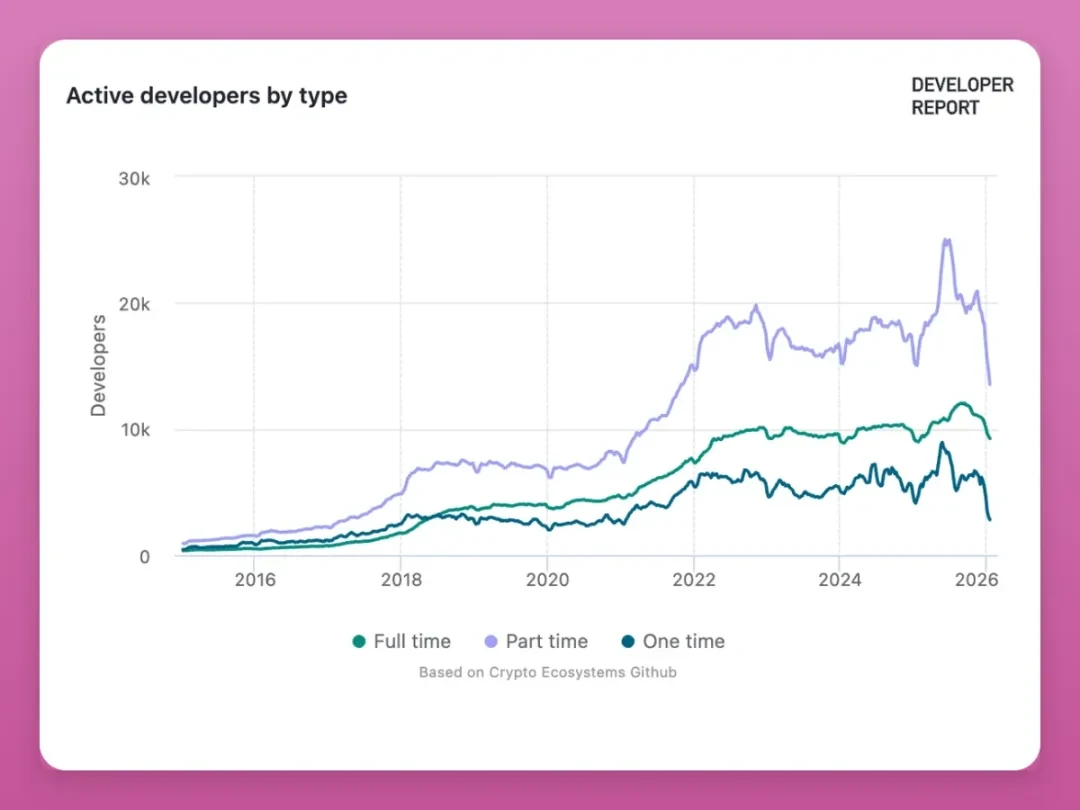

開發者人數

先來看不同類型的活躍開發者數量變化:

來源:Electric capital dashboards

- 兼職開發者:2025 年年中激增至 2.5 萬人,如今已暴跌至約 1.2 萬人

- 一次性參與開發的開發者:從 8000 人銳減至 2800 人,創 2020 年以來新低

- 全職開發者:穩步增長至 1.2 萬人的歷史峰值,目前雖有回落但整體趨勢平穩

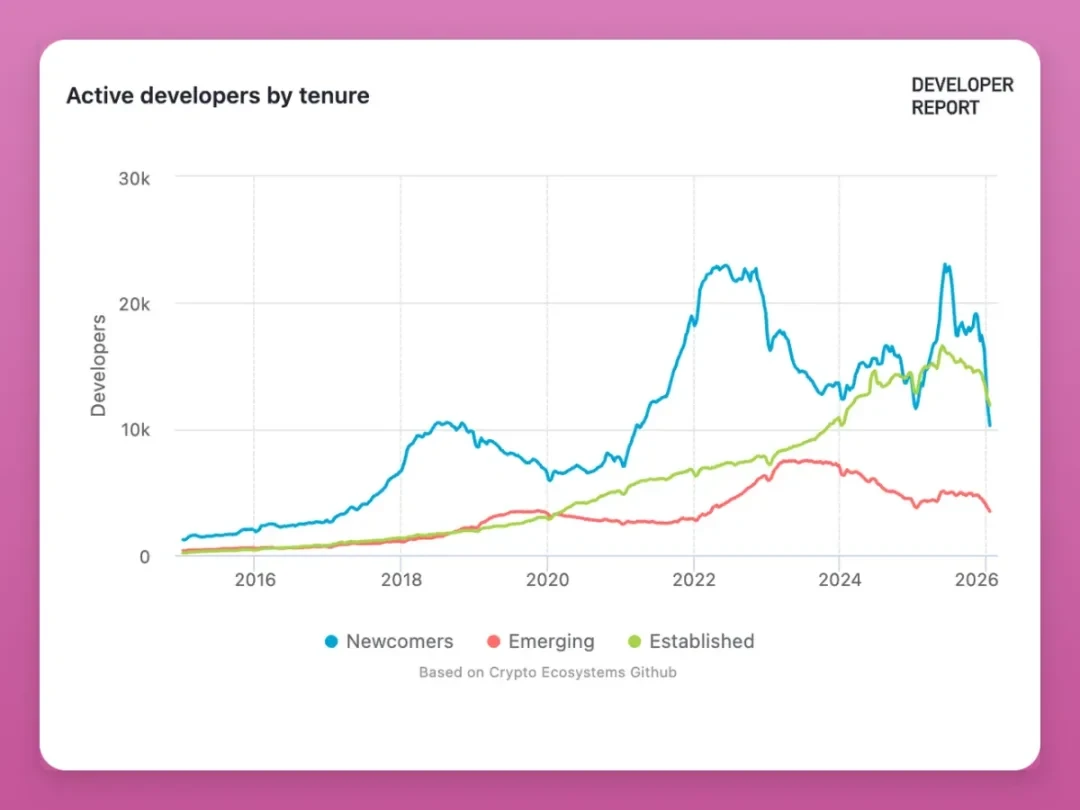

再看看開發者從業年限分佈:

- 新入門開發者:2022 年曾達 2.3 萬人的峰值,2025 年年中再度衝高,如今已跌至約 1 萬人

- 初級開發者(從業 1 年左右):較 8000 人的峰值下降 50%,目前約 4000 人

- 資深開發者(從業 2 年以上):穩步增長至歷史峰值,近期略有回落

此次開發者數量下滑,主要是兼職開發者和新入門開發者離場所致。2024-2025 年的市場週期中,大批開發者湧入行業,試圖透過空投和代幣激勵快速獲利,而當這些紅利消失,他們便選擇離開。

但即便有所回落,全職開發者和資深開發者(從業 2 年以上)的數量仍接近歷史峰值。

值得關注的是,在前幾輪熊市中,全職資深開發者的數量始終保持增長,而本次熊市卻出現了下降趨勢。這一現象讓我深感擔憂。

誰離開了,誰留下來

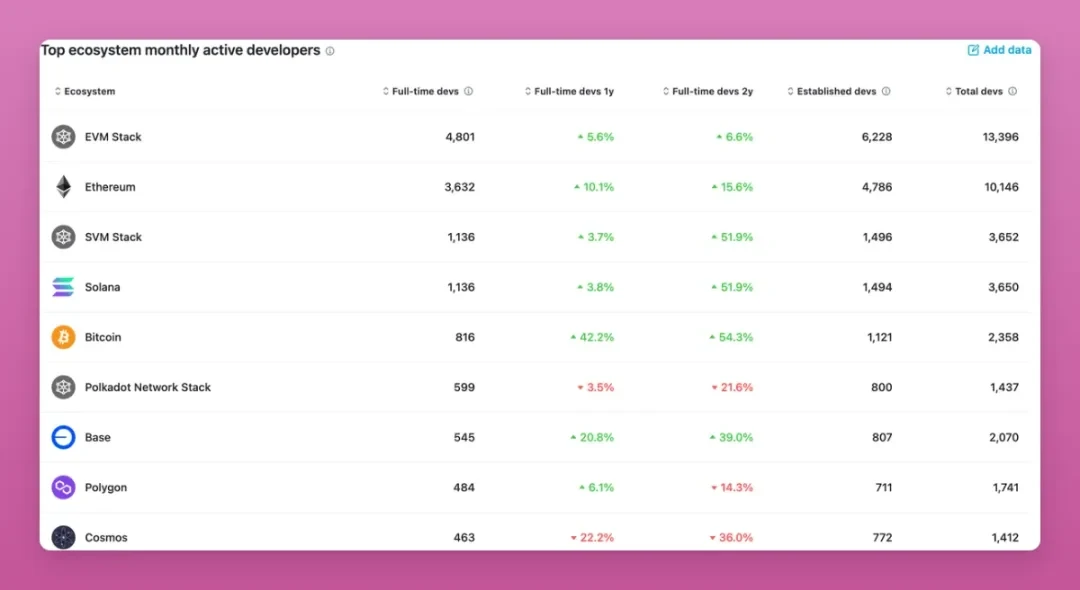

從各區塊鏈生態的開發者數量變化來看,市場前景並非全然悲觀:

- 比特幣生態開發者數量增長 42%,這一驚喜背後,是序數、銘文以及二層網路的發展吸引了大批開發者回歸;

- 以太坊生態增長 10.1%,總開發者數量達 10146 人,依舊佔據行業主導地位,其二層網路 Base 發展態勢也較為良好;

- SOlana 生態同比增長 3.8%,但兩年內漲幅高達 51.9%!

而 2021 年興起的一眾競爭性公鏈(波卡、Cosmos)則在走向衰落,完整數據可查看相關行業報告。

頭部公鏈的全職開發者數量實則仍在增長,此前數據中顯示的開發者數量下滑,僅體現在兼職和新手群體,核心開發者並未離場。

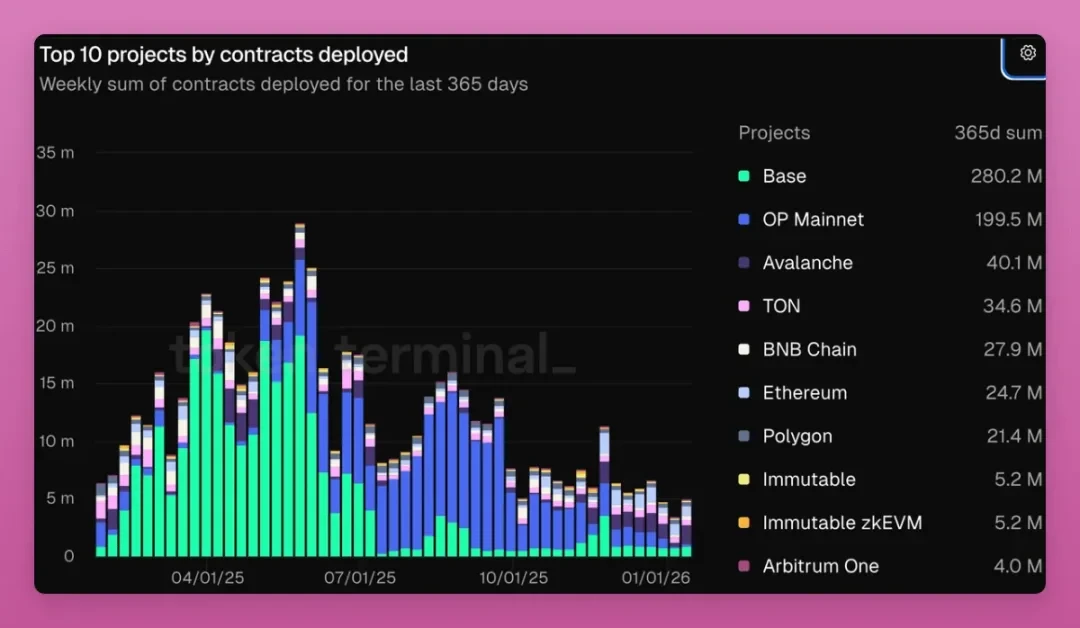

附帶說明:值得注意的是,區塊鏈上部署的合約數量也出現了下降。

2025 年 7 月起,Base 生態的投機性山寨幣和 Meme 幣熱潮退去,導致鏈上活動大幅減少,若將 Soalan 生態納入統計,這一數據會更加慘淡。這一現象也直接引發了後續的連鎖反應……

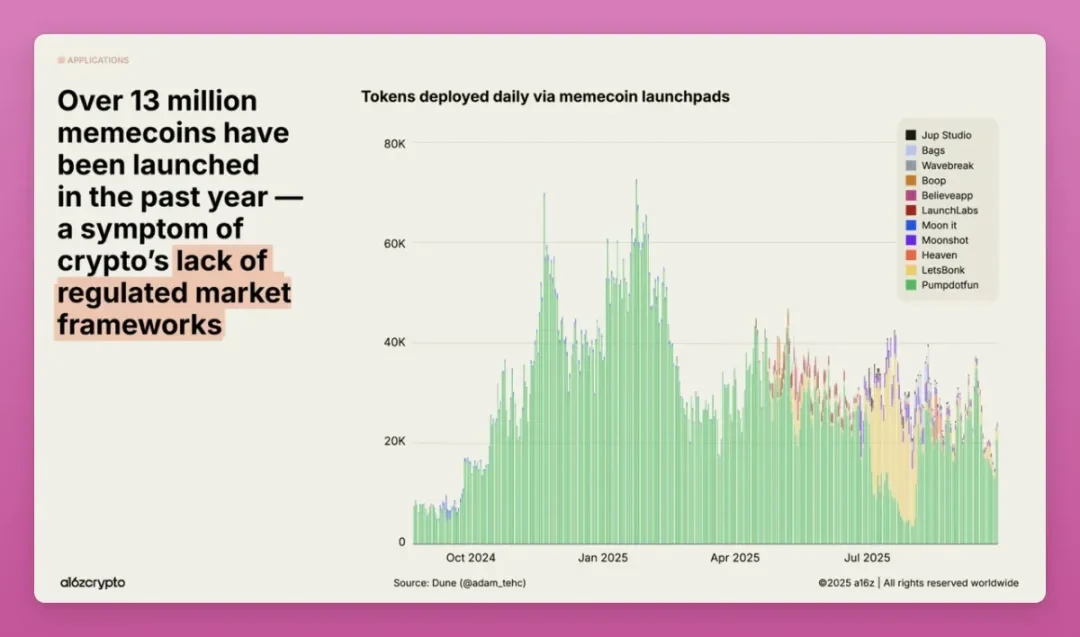

代幣發行停滯

過去一年,市場上發行的 Meme 幣超 1300 萬種,但 2025 年 9 月的代幣發行數量較 1 月下降了 56%。

來源:a16z

我們發行的代幣比以往任何時候都多。根據 CoinGecko 數據,近 5 年市場發行的代幣數量分別為:

- 2021 年:428383 枚

- 2022 年:724706 枚

- 2023 年:835183 枚

- 2024 年:3032501 枚

- 2025 年:20170928 枚

想必大家都看出趨勢了吧?

據 CoinGecko 統計,其收錄的代幣中,53.2% 現已成為「死亡代幣」(連續三個月交易量不足 1000 美元)。

而 86.3% 的代幣消亡事件,集中都發生在 2025 年。僅 2025 一年,就有 1160 萬種加密代幣退出市場。

非同質化代幣市場也遭受重挫。與普遍認知不同的是,非同質化代幣市場雖曾迎來過一波行情,但始終未能維持漲勢。

2024 年,該市場迎來一波溫和的 4 倍漲幅,隨後暴跌,2025 年又再度出現 3 倍漲幅,最終還是回落。

目前 NFT 市場的交易量遠未達到 2022 年的峰值,但月度活躍買家數量卻在持續增長。

儘管 a16z 的報告稱,買家數量增長源於市場的「收藏需求」,但我認為,這一增長實則得益於 Zora 模式的社交帖子,它將社交平台的內容轉化為可進行金融交易的 NFT。

裁員潮再起

上一輪加密貨幣熊市(2022-2023 年)讓行業就業市場遭受重創:

據 Milk Road 的數據顯示,加密貨幣企業裁員比例最高達 50%:

- Crypto.com:裁員 2700 人(佔員工總數 50% 以上)

- Coinbase:裁員 2000 人(佔員工總數 36%)

- Kraken:裁員 1100 人(佔員工總數 30%)

2024-2025 年市場回暖後,Coincub 在其 Web3 就業報告中指出,2025 年 Web3 行業新增崗位 66494 個,較 2024 年反彈 47%。

他們發現:

- 德國市場遇冷:崗位空缺從 2022 年的 2.2 萬個銳減至 2025 年的 1256 個

- 美國市場增長:新增崗位 2.1 萬個(漲幅 26%)

- 70% 的崗位仍為遠端辦公

- 合規類崗位同比增長 35%

「Web3 行業的人才需求已出現反彈,且需求領域更加多元化,涵蓋合規、安全以及人工智慧與 Web3 融合等方向。」

然而,在 2025 年市場相對平穩過後,行業裁員潮再次來襲:

- Polygon Labs:在耗資 2.5 億美元完成多項加密資產收購後,裁員比例高達 30%

- MANTRA:其發行的 OM 代幣暴跌 90% 後,進行了未公開規模的裁員

- Consensys:2025 年 7 月裁員至少 7%

- OKX:進行全球業務重組,裁員規模未公開

- DappRadar(我曾十分看好的平台):2025 年 11 月徹底關停

此外,Lens 和 Farcaster 被收購,這一結果也必然導致相關團隊的人員調整。

作為 KOL 工作室的聯合創始人,我能明顯感受到各大項目的經營壓力。由於合作機會減少,KOL 們也降低了付費帖子的價格。

項目公告的風向轉變

我以 Polygon2025 年的公告為案例展開分析,其全年落地的核心業務如下:

技術升級

- Heimdall v2 主網(2025 年 7 月):將最終確認時間從 90 秒縮短至 4-6 秒

- AggLayer v0.3(2025 年第三季度):實現跨鏈流動性共享

- Madhugiri 硬分叉(2025 年 12 月):交易處理能力提升 33%

企業合作

- 與 Revolut 達成合作,支援穩定幣轉賬

- 與萬事達卡合作,實現錢包用戶名驗證功能

- 在懷俄明州發行 FRNT 穩定幣(美國首個州發行的穩定幣)

企業內部調整

- 裁員 30%

- 耗資超 2.5 億美元完成多項收購(Coinme、Sequence)

我還記得 2021-2022 年,Polygon 和其他公鏈的公告內容都是這樣的:推出新公鏈、發布新代幣標準、與非同質化代幣項目達成新合作、和明星藝人簽約代言。

如今,絕大多數頭部項目都出現了同樣的趨勢:公告內容從「我們將推出全新產品」,轉變為「我們將優化現有產品體驗」和「傳統金融機構正在使用我們的技術」。

誠然 Avalanche 曾宣布計劃收購其生態內最成功的 Meme 幣,但這一計劃很快便夭折。取而代之的是,該平台正全力推進去中心化實體基礎設施整合和現實世界資產上鏈業務。

總體而言,如今的行業公告雖少了些噱頭,卻更具實際價值。

另一個顯著變化是,公告發布後的代幣價格不再有明顯波動,市場已不再為單一的技術升級買單。

這讓加密貨幣市場少了些投機的樂趣,卻是行業實現規模化落地必須付出的代價。

用戶活躍度:表現尚可

儘管行業的產品落地節奏放緩,但用戶使用量和行業滲透率仍在提升,至少整體趨勢是如此。

據 a16z 的數據顯示,全球加密貨幣持有者已達 7.16 億人,但活躍用戶僅 4000 萬至 7000 萬人,兩者差距達 90%。

我最認可的一組數據,是加密貨幣滲透率與無銀行帳戶人口比例的關聯分析:無銀行帳戶人口比例越高的國家,加密貨幣持有率也越高。加密貨幣正填補傳統金融體系的服務空白。

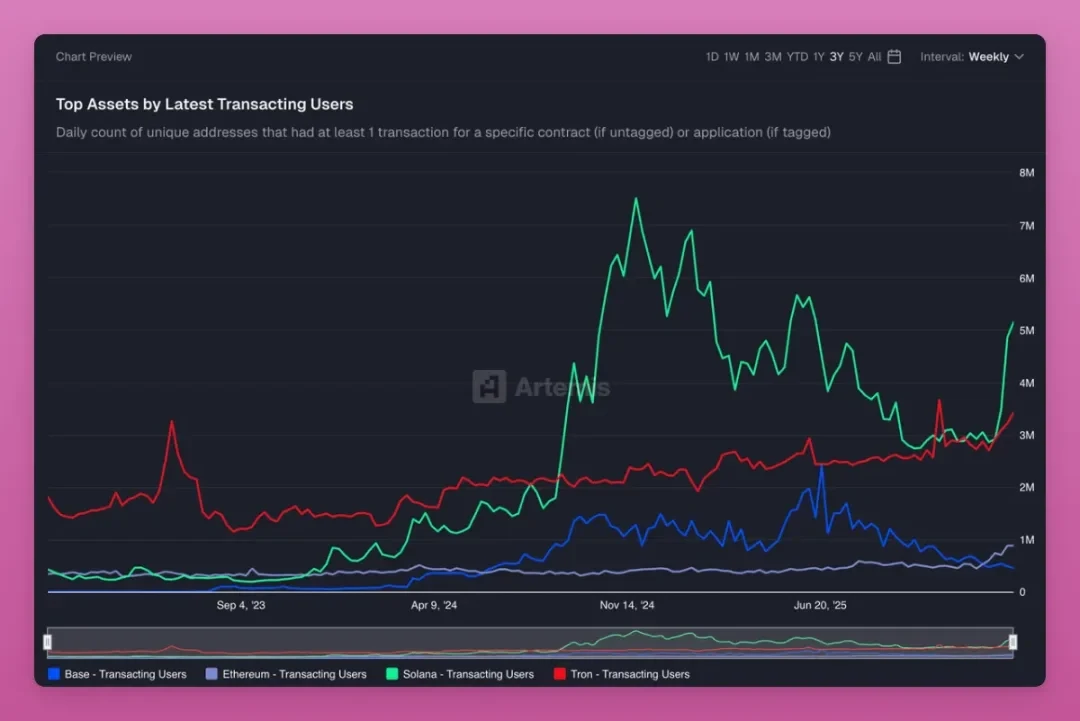

無論如何,加密貨幣的活躍用戶數量正釋放積極信號。

Solana 的活躍地址數量終於迎來復甦,以太坊的用戶活躍度也在提升(得益於擴容硬分叉的落地),波場的用戶則從未大規模離場。波場的用戶活躍度,或許是加密貨幣行業最清晰的非投機性應用案例。

還有哪些變化?

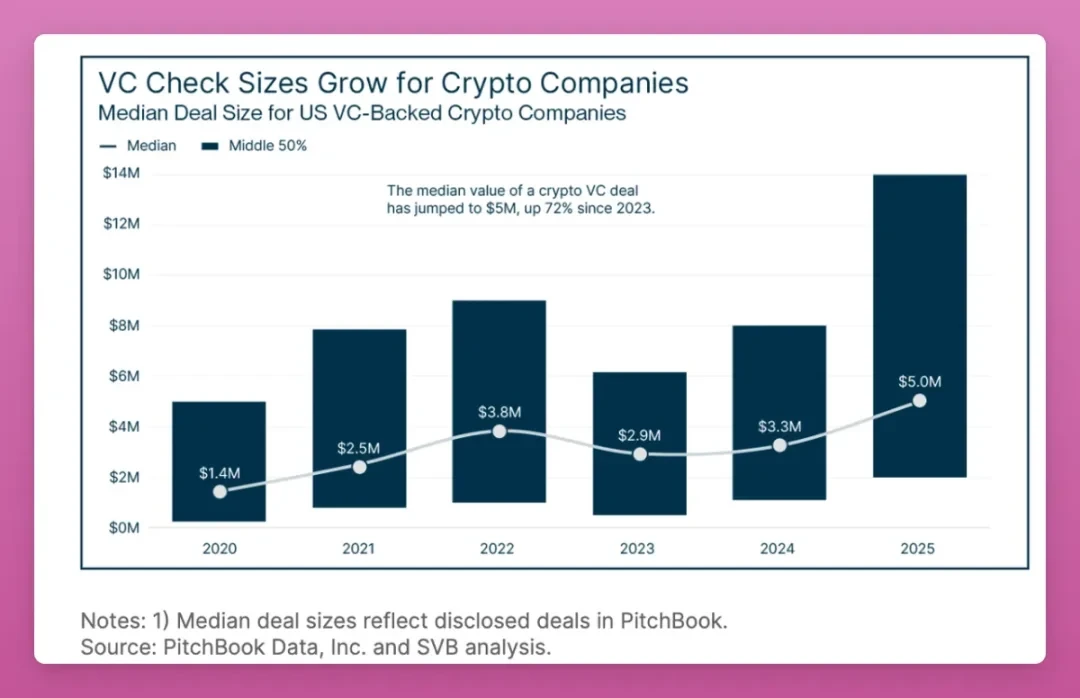

風險投資情況

2025 年,加密貨幣領域的風險投資金額達 160 億美元,較 2024 年增長 44%。

但交易數量卻下降了 33%,資金正更多地流向少數頭部企業。

自 2023 年以來,種子輪融資的中位估值也上漲了 70%。

目前,資金充足的頭部團隊仍有足夠的資金繼續開發,但新晉創業團隊獲得融資的難度大幅增加。

行業創新:紅利已耗盡,人工智慧或成新動力

2020 年,你只需複刻 Compound 協議並做些許微調,就能吸引數十億美元的鎖倉量;但到了 2025 年,所有常規的去中心化金融基礎應用都已落地,新的項目必須解決更複雜的行業難題才能立足。

突破性的創新逐漸減少,行業進入漸進式創新階段。

這也是我認為整個行業應大膽嘗試 Vibe Coding 編碼智能合約的原因:儘管許多項目會以失敗告終,但這一探索將推動行業創新!

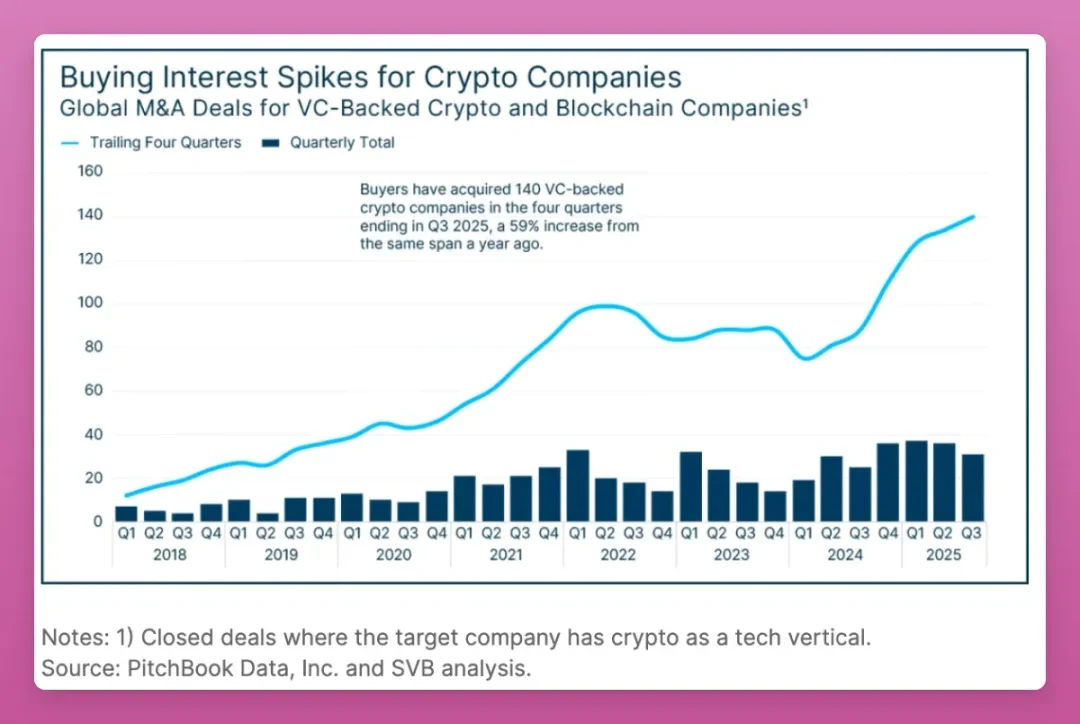

行業整合速度加快

企業併購數量創下歷史新高。

在 2025 年第三季度結束前的四個季度裡,超 140 家風投支援的加密貨幣企業被收購,同比增長 59%。

來源:矽谷銀行

Coinbase 以 29 億美元收購 Deribit,Kraken 以 15 億美元收購 NinjaTrader。

Brian Armstrong 在達沃斯論壇的採訪中表示,加密貨幣行業的併購活動還將繼續增加。

行業倖存者正加速整合,但他們收購的是企業,而非我們持有的代幣。

監管明確改變行業激勵方向

2025 年 7 月,《GENIU 法案》正式通過,Circle 完成上市,五家加密貨幣企業獲得美國貨幣監理署的銀行牌照(BitGo、Circle、富達數字資產、Paxos、瑞波)。

這一系列事件推動行業項目向合規化開發轉型,開發節奏放緩,公開信息也隨之減少,取代了此前「快速開發、快速上線」的模式。

企業不再扎堆發行代幣,而是選擇上市融資。這一方式乏吸引力,也讓加密貨幣原生參與者錯失了紅利。

人工智慧佔據加密貨幣原生投機者的注意力

風險投資正湧向人工智慧領域,散戶的關注焦點也隨之轉移。

如今,我的社交動態裡,人工智慧相關內容和加密貨幣內容各佔半壁江山,即便我竭力屏蔽無關內容,也無法做到全部過濾,否則動態裡就只剩我自己的帖子了。

原本可能流入加密貨幣行業的大量人才和資本,如今都轉向了人工智慧領域。

對普通投資者的啟示

過去的投資策略是:尋找新上線的項目,趁早入場,在代幣發行時賣出獲利。

這一策略的前提,是市場有源源不斷的新項目上線,且代幣價格不會大幅下跌。

<