當大資金開始認真,RWA的流動性問題凸顯

- 核心觀點:當前代幣化資產市場面臨嚴重的結構性流動性不足問題,這導致其無法承載大規模資金,交易滑點畸高,市場結構脆弱,並可能引發跨協議風險傳導,阻礙了其釋放DeFi潛力的規模化發展。

- 關鍵要素:

- 數據對比顯示,代幣化黃金(如PAXG/XAUT)在400萬美元交易規模下滑點接近150個基點,而CME黃金期貨市場同等交易下滑點幾乎為零,流動性深度差距巨大。

- 在AMM DEX中,代幣化資產的滑點問題更嚴重,XAUT交易曾出現68%的極端溢價,PAXG/XAUT在Uniswap上的平均滑點長期維持在25-35個基點。

- 流動性稀薄導致價格發現機制脆弱,Binance上PAXG的異常價格波動曾引發Hyperliquid上超過900萬美元的連鎖清算,暴露了跨市場風險傳導問題。

- 流動性匱乏是結構性的,源於做市商面臨高鑄造/贖回成本、漫長的贖回週期(T+1至T+5)以及高昂的機會成本,導致其缺乏提供流動性的動力。

- 現有市場結構(如AMM和分散的訂單簿)無法解決根本問題,反而加劇了流動性分散和庫存風險,形成了抑制參與的惡性循環。

- 文章認為,代幣化的失敗不在於技術路徑,而在於未能建立起有效的市場結構,未來需要探索能直接映射鏈下深度、實現快速贖回的新模式。

作者 | @ballsyalchemist

編譯 | Odaily(@OdailyChina)

譯者 | 叮噹(@XiaMiPP)

流動性,是資產獲得信心的前提。當市場具備足夠深度時,大額資金可以被順利消化,鯨魚能夠自由建倉,資產也可以被用作可靠的抵押品。因為出借方清楚,一旦需要,隨時都能退出。但如果資產本身缺乏流動性,情況就會完全相反。淺薄的流動性難以吸引用戶,而用戶不足又會進一步壓縮交易深度,最終形成一種自我強化的「流動性枯竭循環」。

代幣化最初被寄予厚望:它被視為提升資本流動性、釋放 DeFi 金融效用、打通鏈上與鏈下資產的關鍵工具。理想狀態下,數萬億美元規模的傳統金融市場將被引入鏈上,任何人都可以自由交易、抵押借貸,並在 DeFi 中進行傳統金融體系難以實現的組合與創新。

然而現實是,在表面繁榮之下,大多數代幣化資產運行在極為脆弱、流動性不足的市場中,根本無法承載有意義的資金規模。作為金融可組合性與實際效用前提條件的「流動性」,並未真正兌現。這些問題在小額交易時並不顯眼,但一旦資金嘗試規模化流動,隱藏的成本與風險便會迅速浮現。

當前的流動性現實

代幣化資產的第一個隱性成本,體現在滑點之上。

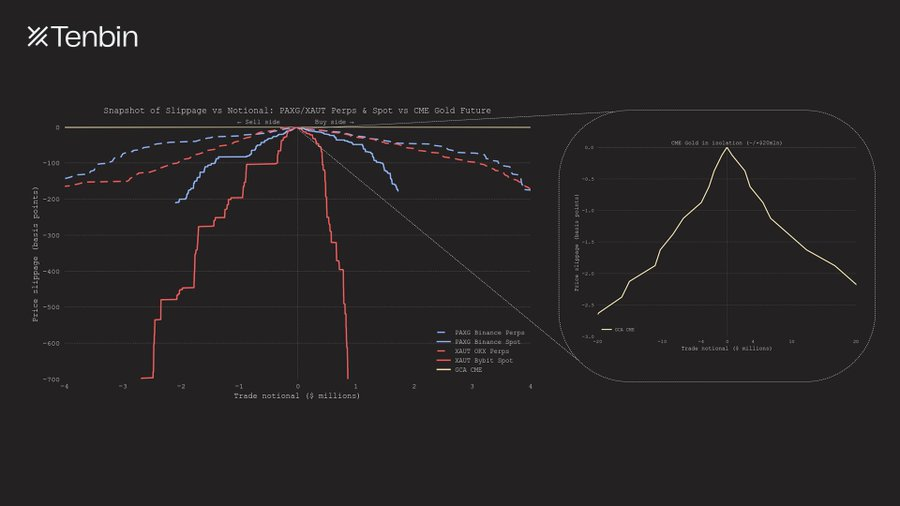

以代幣化黃金為例,下圖對比了主要中心化交易所與傳統黃金市場在不同交易規模下的預期滑點,差異一目了然。

PAXG / XAUT 永續與現貨 vs CME 可交割黃金期貨:交易規模與滑點

隨著交易規模擴大,PAXG 與 XAUT 的永續合約滑點迅速呈指數級上升。在名義交易額約 400 萬美元時,滑點已接近 150 個基點。相比之下,CME 的滑點曲線幾乎貼近橫軸,幾乎難以察覺。

在現貨市場層面,PAXG 與 XAUT 的流動性約束更為明顯。即便選取的都是各自流動性最好的現貨交易場所,其訂單簿在買賣任一側所能提供的有效深度也均不足 300 萬美元。這一流動性上限,直接體現在曲線在較小交易規模下便提前「截斷」。

右側單獨展示了 CME 的滑點曲線,其近乎平直的形態,直觀反映了傳統市場的深度優勢。即便交易規模遠超 400 萬美元,預期滑點依然保持高度穩定。一筆 2000 萬美元規模的黃金期貨交易,價格衝擊甚至不足 3 個基點。從量級上看,CME 的流動性深度,遠非加密市場中任何同類產品可比。

這種差異會產生直接後果。在傳統深度市場中,即便大額交易,價格影響也幾乎可以忽略;而在代幣化資產的淺薄市場中,同樣的操作會立刻產生可觀成本,且平倉難度會隨著規模迅速上升。下方的日均成交量對比清晰地展現了這種差距,而這一問題並不只存在於黃金市場,也適用其它資產。

CME 黃金期貨 vs PAXG / XAUT 永續與現貨:日均成交量對比

以上討論主要聚焦在 CEX。那麼,如果換成 AMM DEX,情況會更好嗎?答案恰恰相反,情況只會更糟。

例如,2025 年 2 月的一筆 XAUT 交易中,用戶花費了 2,912 USDT,卻只買到了按當時真實金價計算約 1,731 美元價值的 XAUT,等於為這筆交易支付了高達 68% 的溢價。

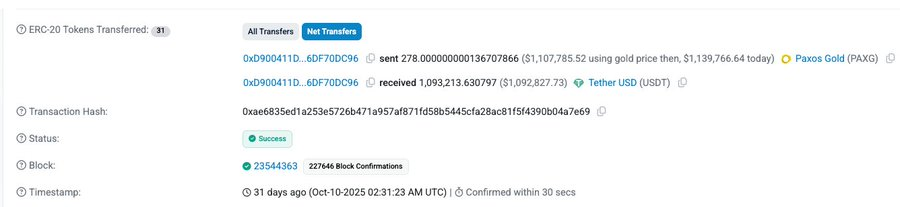

另一筆交易中,用戶用價值約 110.7 萬美元的 PAXG(按當時金價)換得 109.3 萬 USDT,滑點約為 1.3%。雖然滑點沒有前者那麼極端,但在傳統市場的價格衝擊通常以個位數基點計量時,這樣的滑點水平依然高得難以接受。

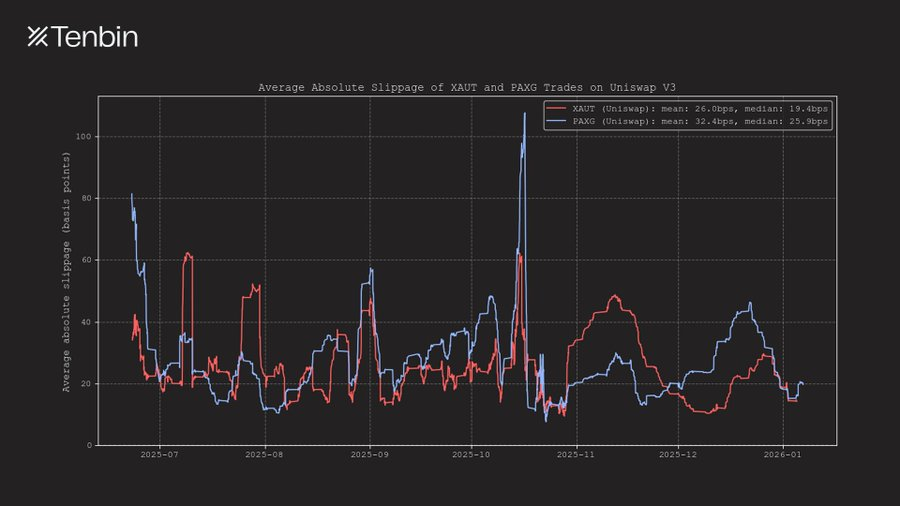

此外,在過去約半年的時間裡,XAUT 與 PAXG 在 Uniswap 上的交易平均滑點長期維持在 25–35 個基點區間,且在個別時段甚至會超過 50 個基點。

Uniswap V3 上 XAUT 與 PAXG 的平均絕對滑點

本文之所以選擇黃金作為主要分析對象,是因為它是當前鏈上規模最大的非美元、非信用類代幣化資產。但相同的問題,同樣出現在代幣化股票市場。

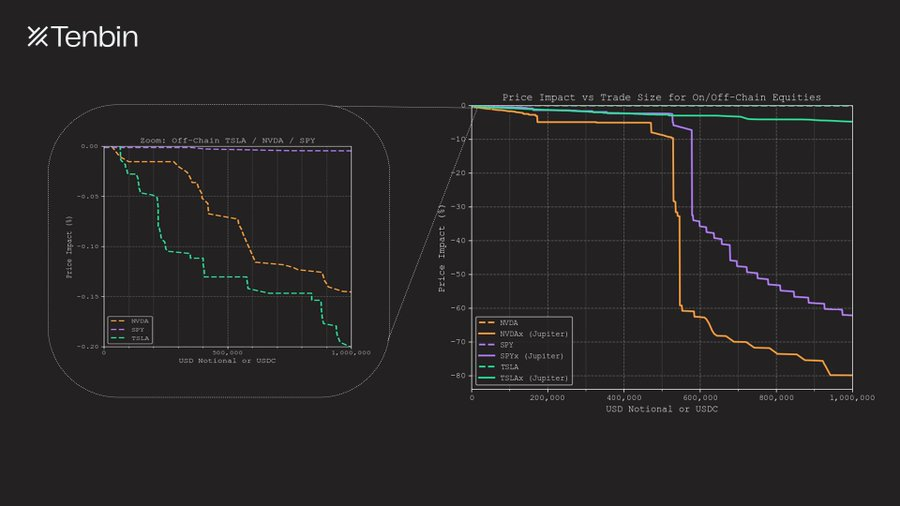

NVDAx / TSLAx / SPYx vs 納斯達克 NVDA / TSLA / SPY:交易規模與滑點

TSLAx 與 NVDAx 是目前市值排名靠前的代幣化股票。在 Jupiter 上,一筆 100 萬美元規模的 TSLAx 交易,滑點約為 5%;而 NVDAx 的滑點則高達 80%,幾乎失去可交易性。相比之下,在傳統市場中,同等規模的特斯拉或英偉達股票交易,其價格衝擊僅為 18 個基點與 14 個基點(這還未計入暗池等場外流動性)。

這些成本在小額交易中容易被忽略,但一旦交易規模上升,就無法迴避。流動性不足,會直接轉化為實際損失。

代幣化市場,為什麼更危險?

流動性不足帶來的問題,並不止於交易成本,它還會直接破壞市場結構本身。

當市場流動性稀薄時,價格發現機制變得脆弱,訂單簿噪音顯著放大,而預言機數據源也會被這些噪音影響。在高度互聯的系統中,即便是極小規模的交易,也可能引發巨大的連鎖反應。

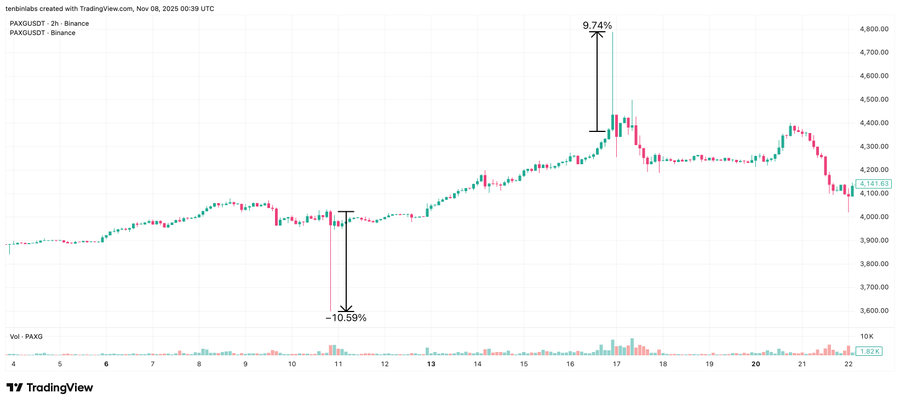

2025 年 10 月中旬,PAXG 在 Binance 現貨市場一週內經歷了兩次明顯「異常」的事件。10 月 10 日,價格下跌 10.6%;10 月 16 日,價格飆升 9.7%。兩次波動均快速回歸原位,幾乎可以確定並非基本面變化所致,而是訂單簿脆弱性的直接體現。

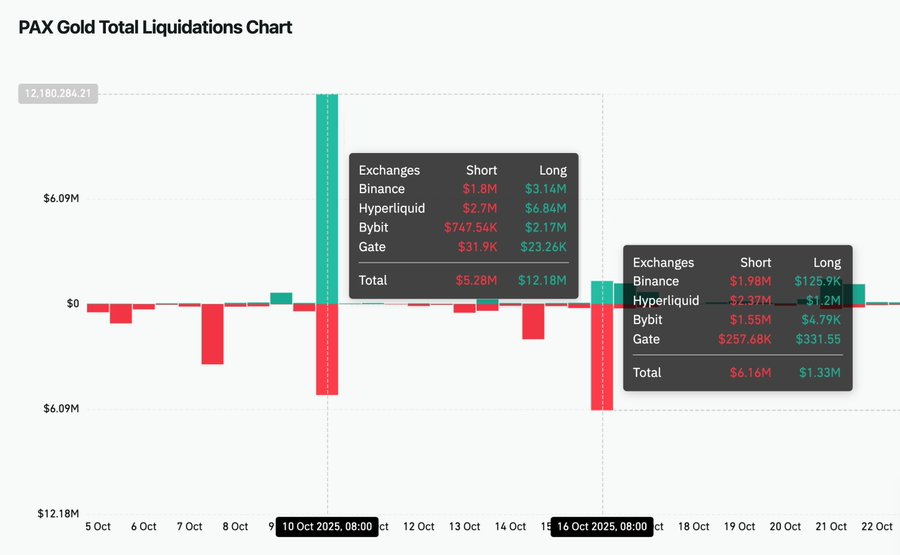

由於代幣化資產生態高度互聯,這種不穩定並不會被限制在單一交易所。Binance 現貨在 Hyperliquid 的預言機構建中佔據最高權重,因此在這兩次異常波動中,Hyperliquid 上分別有 684 萬美元的多頭和 237 萬美元的空頭被清算,清算規模甚至超過了 Binance 自身。

這一結果令人擔憂。它說明,單一流動性不足的市場,足以在多個交易場所之間放大並傳播波動性。在極端情況下,這種結構甚至會增加預言機被操縱的風險。即便從未參與原始現貨市場,其他交易者也可能因強平、價格失真和點差擴大而被動承受損失。

歸根結底,所有這些問題都源於同一個事實:主市場缺乏真實、可承載規模的流動性。

Coinglass 上 PAXG 清算圖

流動性不足,是結構性問題

代幣化資產的流動性匱乏,是一個結構性問題。

流動性並不會因為資產被代幣化就自動產生。它依賴於做市商的持續供給,而做市商本身受到嚴格的資本約束。他們會將資金配置到那些庫存能夠高效週轉、風險可以持續對沖、倉位可以以極低時間與成本摩擦退出的市場。

而大多數代幣化資產,恰恰在這些關鍵維度上難以滿足要求。

首先,做市商若要提供流動性,必須先完成資產鑄造。但在現實中,鑄造本身就伴隨著明確的成本。發行方通常會收取 10–50 個基點不等的鑄造與贖回費用;同時,鑄造流程往往涉及運營協調、KYC 審核,以及通過託管人或經紀商完成結算,而非鏈上直接執行。做市商需要提前墊付資金,並等待數小時甚至數天,才能真正獲得代幣化資產。

其次,即便庫存已經生成,也無法即時贖回。多數代幣化資產的贖回週期以「小時或天」為單位,而非秒級。常見的贖回規則為 T+1 至 T+5,並伴隨每日或每週的額度上限。對於較大規模的倉位而言,完整退出往往需要數天甚至更長時間。

從做市商的視角來看,這類庫存在很大程度上等同於「低流動性資產」,無法被快速回收並重新部署。

為了維持市場深度,做市商必須在較長週期內持有庫存,持續承擔價格波動風險並進行對沖,同時等待贖回完成。在這段時間裡,同樣的資本本可以投向其他加密市場——那裡幾乎不需要庫存,對沖是連續的,倉位也可以隨時平倉。正因如此,在加密市場中,這種機會成本尤為高昂。

在這樣的權衡之下,理性的流動性提供者自然會選擇將資本配置到其他市場。

現有的市場結構,也並不足以解決這一問題。AMM 將庫存風險轉移給流動性提供者,但並未消除贖回約束;而基於訂單簿的交易場所,則使得做市商的流動性被分散在多個交易所之間,進一步削弱整體深度。

最終結果是流動性持續不足,形成一種惡性循環。流動性不足抑制參與意願,參與不足又反過來進一步削弱流動性。整個代幣化資產生態系統因此陷入這種循環。

一種新的市場結構

流動性不足,是制約代幣化資產規模化發展的結構性障礙。

淺薄的市場深度無法支撐有實際意義的倉位規模,而脆弱的市場結構,又會將局部波動放大並傳導至不同協議與交易場所。無法在可預期條件下順利退出的資產,自然也難以作為可信的抵押品。在當前主流的代幣化模式下,流動性長期受限,資本效率始終偏低。

若要讓代幣化資產在規模層面真正具備可用性,市場結構本身必須發生改變。

如果資產的價格發現與流動性供給,能夠直接映射自鏈下市場,而非在鏈上重新發現、重新冷啟動,會怎樣?如果用戶可以在任意交易規模下獲取代幣化資產,而不再迫使做市商長期持有低流動性庫存,會怎樣?如果贖回機制足夠快速、路徑清晰且不受限制,又會怎樣?

資產代幣化並未失敗於「資產上鏈」這一技術路徑。

它真正失效的地方在於——支撐這些資產運行的市場結構,從未真正建立起來。