Visa啟示錄:50年輪迴的穩定幣「碎片化困局」

- 核心觀點:當前穩定幣市場面臨與上世紀60年代信用卡行業類似的碎片化困境,借鑒Visa通過建立合作組織而非依賴單一發行方來整合網絡的成功模式,可能是穩定幣實現主流應用和網絡效應的關鍵路徑。

- 關鍵要素:

- Visa的成功核心在於其獨立、合作的第三方結構,協調了銀行間的激勵機制,創造了複合網絡效應,而非依賴技術或資金優勢。

- 當前穩定幣即服務模式(如Anchorage Digital)加劇了市場碎片化,導致數百種穩定幣各自為政,無法形成統一的網絡效應。

- 穩定幣的流動性因代幣代碼不同而被分割,應用方僅接受流動性最強的幣種,這阻礙了新穩定幣的普及。

- 理想的解決方案是建立一個類似Visa的獨立第三方合作社,讓發行方和應用方加入,共享儲備收益並擁有治理權。

- 這種模式旨在通過整合發行方和協議到同一種代幣下,創造內部循環的收益和強大的網絡效應,避免價值外流。

原文作者:Nishil Jain

原文編譯:Block unicorn

前言

上世紀 60 年代,信用卡行業一片混亂。美國各地的銀行都在試圖建立自己的支付網絡,但每個網絡都各自為政。如果你持有美國銀行的信用卡,就只能與美國銀行有合作協議的商戶處使用。而當銀行試圖將業務擴展到其他銀行時,所有信用卡支付都會遇到銀行間結算的難題。

如果商戶接受的卡是由另一家銀行發行的,交易就必須通過其原有的支票結算系統進行結算。加入的銀行越多,結算方面的問題就越多。

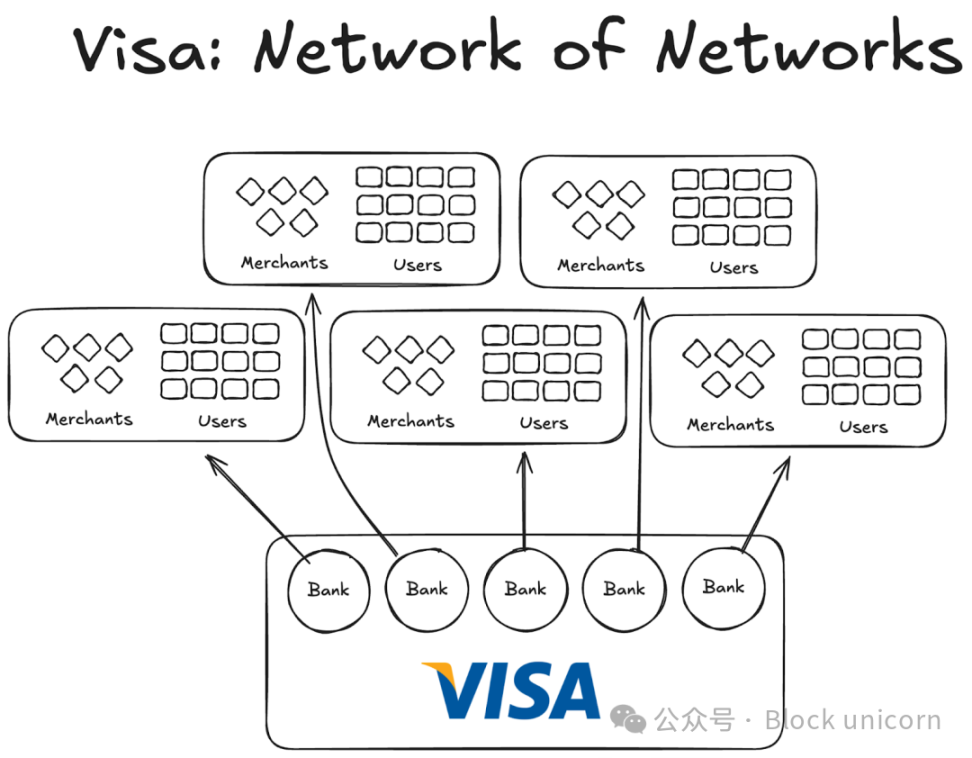

隨後 Visa 橫空出世。雖然它引入的技術無疑在銀行卡支付革命中發揮了巨大作用,但更重要的成功之處在於其全球通用性,以及它成功地讓全球銀行加入其網絡。如今,全球幾乎所有銀行都已成為 Visa 網絡的一員。

雖然今天這看起來非常正常,但想像一下,要說服美國境內外的最初一千家銀行,讓他們明白加入合作協議而不是建立自己的網絡是明智之舉,你就會開始意識到這件事的規模有多大。

到 1980 年,Visa 已成為占主導地位的支付網絡,其網絡處理了美國約 60% 的信用卡交易。目前,Visa 的業務遍及 200 多個國家。

關鍵不在於更先進的技術或更多的資金,而在於結構:一種能夠協調激勵機制、分散所有權並創造複合網絡效應的模式。

如今,穩定幣也面臨著同樣的碎片化問題。而解決方案或許與 Visa 五十年前的做法如出一轍。

Visa 之前的實驗

Visa 之前出現的其他公司都沒能發展起來。

美國運通(AMEX)曾嘗試以獨立銀行的身份拓展其信用卡業務,但其規模擴張僅限於不斷有新商戶加入其銀行網絡。另一方面,美國銀行卡(BankAmericard)則不同,美國銀行擁有其信用卡網絡,其他銀行僅利用其網絡效應和品牌價值。

美國運通必須分別去找每一個商戶和用戶,讓他們開設其銀行帳戶;而 Visa 則通過自己接納銀行來實現規模化,每一家加入 Visa 合作網絡的銀行,都會自動獲得數千名新客戶和數百家新商戶。

另一方面,美國銀行卡公司(BankAmericard)的基礎設施存在問題。他們不知道如何高效地結算從一個消費者銀行帳戶到另一個商戶銀行帳戶的信用卡交易。他們之間沒有高效的結算系統。

加入的銀行越多,這個問題就越嚴重。因此,Visa 應運而生。

Visa 網絡效應的四大支柱

從 Visa 的故事中,我們了解到導致其網絡效應不斷累積的 2-3 個重要因素:

Visa 受益於其獨立第三方的身份。為了確保任何銀行都不會感受到競爭威脅,Visa 被設計成一個合作的獨立組織。Visa 並不參與爭奪分銷蛋糕,爭奪蛋糕的是各個銀行。

這激勵了參與的銀行去爭取更大的利潤份額。每家銀行都有權獲得總利潤的一部分,份額大小與其處理的總交易量成正比。

各家銀行對網絡功能擁有發言權。Visa 的規則和變更必須經過所有相關銀行的投票表決,且必須獲得 80% 的贊成票才能通過。

Visa 與每家銀行都有排他性條款(至少最初是這樣);任何加入合作社的人都只能使用 Visa 卡和網絡,而不能加入其他網絡——因此,要與 Visa 銀行互動,你也需要成為其網絡的一部分。

當 Visa 的創始人 Dee Hock 在美國各地遊說銀行加入 Visa 網絡時,他必須向每一家銀行解釋:加入 Visa 網絡比他們自己建立信用卡網絡更有利。

他必須解釋,加入 Visa 意味著更多用戶和更多商戶將接入同一網絡,這將促進全球範圍內更多數位交易的發生,並為所有參與者帶來更多收益。他還必須說明,如果他們建立自己的信用卡網絡,他們的用戶群體將非常有限。

對穩定幣的啟示

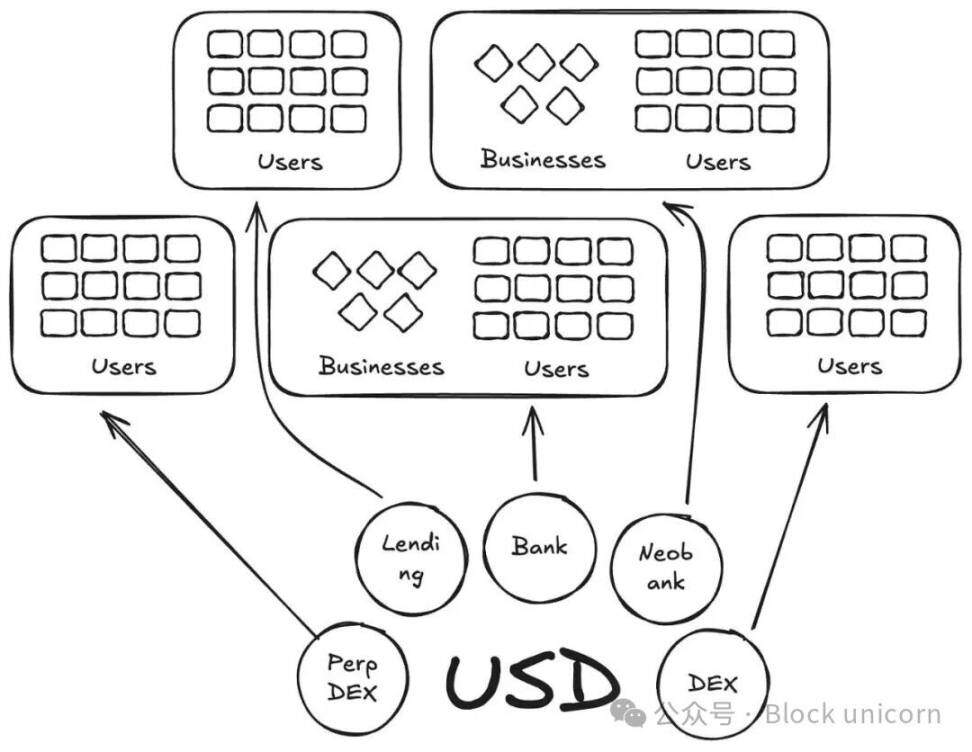

從某種意義上說,Anchorage Digital 和其他如今提供穩定幣即服務(stablecoin as a service)的公司,正在穩定幣領域重演 BankAmericard 的故事。它們為新的發行方提供構建穩定幣的底層基礎設施,而流動性卻不斷分散到新的代幣中。

目前, Defillama 平台上已有超過 300 種穩定幣上線。而且,每種新創建的穩定幣都僅限於其自身的生態系統。因此,任何一種穩定幣都無法產生使其走向主流所需的網絡效應。

既然相同的底層資產都支持這些新幣種,為什麼我們需要更多具有新代碼的幣種呢?

在我們的 Visa 故事中,這些就像 BankAmericards 一樣。Ethena 、Anchorage Digital、M0 或 Bridge ,每一種都允許一個協議發行自己的穩定幣,但這只會加劇行業的碎片化。

Ethena 是另一個類似的協議,它允許收益傳遞並對其穩定幣進行白標定制。就像 MegaETH 發行 USDm 一樣——他們通過支持 USDtb 的工具發行了 USDm。

然而,這種模式失敗了。它只會碎片化生態系統。

在信用卡案例中,不同銀行的品牌差異並不重要,因為它不會在用戶到商戶的支付中造成任何摩擦。底層的發行和支付層始終是 Visa。

然而,對於穩定幣,情況並非如此。不同的代幣代碼意味著無限多的流動性池。

商戶(或者在本例中是應用程式或協議)不會將 M0 或 Bridge 發行的所有穩定幣都添加到其接受的穩定幣列表中。它會根據這些穩定幣在公開市場的流動性來決定是否接受;持有者最多、流動性最強的幣種理應被接受,其餘的則不會被接受。

未來之路:穩定幣的 Visa 模式

我們需要獨立的第三方機構來管理不同資產類別的穩定幣。支持這些資產的發行商和應用程式應該能夠加入合作社,並獲取儲備收益。同時,他們也應該擁有治理權,可以投票決定他們所選擇的穩定幣的發展方向。

從網絡效應的角度來看,這將是一個卓越的模式。隨著越來越多的發行方和協議加入同一種代幣,它將促成一種能夠將收益保留在內部而非流入他人腰包的代幣的廣泛應用。