Hong Kong RWA Regulatory Practices and Representative Projects | RWA Series from a Traditional Finance Perspective (Part 3)

- Core Viewpoint: The Hong Kong RWA market has undergone cyclical adjustments and entered a new phase of compliance-focused development.

- Key Factors:

- Mainland regulatory tightening has severed the primary sources of incremental capital and assets.

- Market growth drivers are shifting towards connecting with global compliant capital and US-based on-chain assets.

- Low-risk, high-transparency RWA products such as cash management will continue to experience rapid growth.

- Market Impact: The market is shifting from unregulated growth to compliance-led development, resulting in a clearer and more sustainable structure.

- Timeliness Note: Medium-term impact

2025 年 8 月初,香港 RWA 與穩定幣賽道處於近五年最熾熱的頂點。那一刻,整個城市瀰漫著 2017-2018 年未曾再現的激情:傳統金融機構高管、AI 創業者、甚至產業資本掌門人紛紛赴港尋找 Web3 融合路徑,飯局與酒店大堂充斥著代幣化國債、現金管理工具與穩定幣立法的熱議。當時一位剛從紐約轉場香港的華爾街銀行家直言:以 crypto 話題密度與參與廣度論,香港已取代紐約,成為全球最熱的區塊鏈城市。

然而,短短兩個多月後,市場溫度急劇回落。內地監管對大陸金融機構及資產赴港 RWA 化的政策出現明顯收緊信號,多宗原本箭在弦上的內地實物資產代幣化項目被暫緩或擱置,部分中資背景的 RWA 平台交易量驟降 70%-90%。一度被視為「全球第一」的香港 RWA 熱度,彷彿從盛夏瞬間滑入深秋,引發市場對香港國際 Web3 中心地位的階段性疑慮。2025 年 11 月 28 日,中國人民銀行牽頭,中央金融辦、國家發改委、司法部等 13 個國家級部門召開「打擊虛擬貨幣交易炒作工作協調機制會議」。 會議首次將穩定幣納入虛擬貨幣監管範疇,明確虛擬貨幣相關業務屬非法金融活動,強調其不具有法償性,不能作為貨幣流通使用。

大陸監管的趨嚴,雖然也在短期內一定程度上影響了中資客戶,內地資金外流受限,部分內地機構將暫停香港 RWA 業務。但是香港擁有一國兩制的特殊體制,擁有獨立的監管框架,理論上並不會受大陸政策的影響。這並非香港 RWA 政策的根本轉向,而是近兩年來香港在這一賽道中反覆出現的「高位降溫—結構性再定位」週期的又一次體現。回顧 2023-2025 年,可清晰勾勒出三階段演化路徑:

- 2023 - 2024 上半年:監管開閘與沙盒試驗期

香港金融管理局推出 Project Ensemble,證監會連續批准多隻代幣化貨幣市場 ETF 與債券基金,HashKey、OSL 等本地持牌平台獲得虛擬資產 VA 牌照擴展,香港正式確立「受監管 RWA 試驗田」定位。

- 2024 下半年 - 2025 年 7 月:內外共振的爆發式增長期

美國《GENIUS 穩定幣法案》通過、聯準會降息週期開啟、川普政府親 crypto 立場明朗,疊加香港本地穩定幣立法諮詢文件發布,引發全球資金與項目加速湧入。博時 - HashKey 代幣化貨幣市場 ETF、XSGD、以及多隻代幣化私募信貸基金在短短數月內 AUM 從數千萬美元激增至十億美元級別,香港短暫成為全球 RWA 增量最快的市場。

- 2025 年 8 月至今:有限參與與風險隔離期

內地監管對跨境資產代幣化採取更審慎態度,明確限制大陸機構與個人深度介入香港 RWA 生態,客觀上切斷了此前最主要的增量資金與資產來源。香港本地及國際資本繼續被允許充分參與,但增長動力從「內地資產上鏈」切換為「本地+全球合規資金配置美國主導的鏈上資產」。

這種週期性降溫的底層邏輯,正是決策層在「參與全球數位經濟新秩序」與「防範系統性金融風險」之間的動態平衡。香港的角色被重新錨定為:以本地資源為限,充分對接美國主導的區塊鏈經濟網絡,同時築起防火牆,阻斷風險向內地傳導。

這意味著,香港 RWA 市場並未走向衰退,而是進入更清晰、更可持續的第三階段:從此前的「野蠻生長」轉向「合規主導、DeFi 切入、全球資金對接美系鏈上資產」的新格局。純鏈上、高透明度、低風險的現金管理類 RWA (貨幣市場基金、國債代幣)仍將高速增長,而高度依賴內地資產與資金的實物 RWA 化路徑則被大幅壓縮。

對從業者而言,政策反覆帶來的短期陣痛不可避免,但留出的合規空間依然充足。尤其是美國監管對 DeFi 的短暫寬容窗口,與香港持牌平台可合法提供的鏈上服務形成罕見的疊加優勢,為下一步在受監管框架內深耕鏈上流動性、結構化產品與跨鏈資產配置,提供了寶貴的戰略跑道。

香港 RWA 的故事遠未結束,只是從喧囂的群情激昂,步入更冷靜、更專業的深耕期。本文將進一步闡述香港 RWA 市場,以及相關代表項目。

香港 RWA 市場格局

作為全球區塊鏈與傳統金融融合的前沿陣地,香港的 RWA(Real World Assets,現實世界資產)市場在 2025 年已確立為亞洲最具監管成熟度的生態樞紐。該市場以香港金融管理局(HKMA)和證券及期貨事務監察委員會(SFC)為核心驅動,透過 Project Ensemble 沙盒項目和「數位資產政策 2.0 」框架,聚焦代幣化貨幣市場工具、政府債券、綠色債券及新興實物資產(如充電樁收入與國際航運租金)。總體格局呈現「機構主導、合規先行、DeFi 漸入」的特徵:從 2024 年的試驗性發行轉向 2025 年的規模化基礎設施構建,強調跨鏈結算、穩定幣集成與全球流動性對接。香港 RWA 生態已從「融資窗口」轉型為「創新平台」,與美國主導的鏈上網絡深度銜接,同時築牢風險隔離牆,防範跨境傳導。

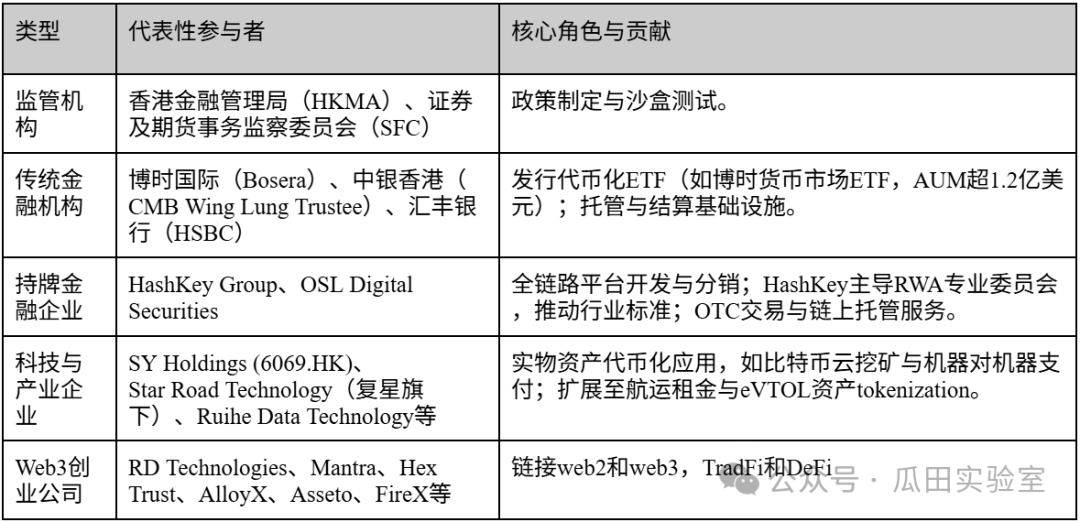

參與者類型:機構資本主導、科技企業與創業公司並存

香港 RWA 市場參與者高度分層,以機構資本為主導,輔以本土科技企業與新興 Web3 初創,形成閉環生態。以下表格概述主要類型(基於 2025 年活躍實體):

可以看出,香港市場機還是以構佔為主,佔比約 70%,主導高門檻產品發行;企業與初創則填補技術與應用空白,受益於 SFC 的 VA 牌照擴展。

總體規模與增長態勢

2025 年,香港 RWA 市場規模嵌入全球 $26.59B - $35.8B 鏈上 TVL 框架內,AUM 從年初數千萬美元躍升至數十億美元級別。增長動力源於政策疊加效應—— 2025 年施政報告呼籲 RWA 基礎設施投資,穩定幣條例將於 2026 年生效,預計降低跨境支付成本 90% ,結算時效至 10 秒。年化增長率超 200%,TVL 3 年內 58 倍擴張,但高合規成本(單產品發行超 82 萬美元)限制零售滲透,機構流入佔 80% 以上。

未來發展潛力評估

香港 RWA 潛力廣闊,預計 2025-2030 年市場規模將達兆美元級別,位居全球前三(僅次於美國與新加坡)。優勢在於監管沙盒的迭代速度與國際接軌: SFC 即將開放全球訂單簿共享,提升流動性; Ensemble 項目將構建 tokenized 存款結算系統,輻射巴西/泰國等新興貿易鏈。DeFi 寬容窗口與 AI+ 區塊鏈融合(如航運租金 tokenization,解鎖 2000 億美元市場)將驅動多元化場景,初創生態預計新增 50+ 項目。 挑戰包括成本壁壘與內地資金隔離,但這反而強化香港的「全球中立樞紐」定位:吸引歐美機構配置美債 / MMF,同時本土企業深耕亞洲實物資產。總體而言,香港 RWA 正從「熱度驅動」轉向「可持續增長」,關鍵在於政策連續性與基礎設施成熟。

香港 RWA 相關平台

HashKey Group —— 合規生態的「全棧」基石

在香港致力成為全球 Web3 中心的宏大敘事中, HashKey Group 無疑是目前最具代表性的「旗艦」級實體。作為亞洲領先的端到端數位資產金融服務集團,HashKey 不僅是香港合規交易市場的先驅者,更是 RWA(Real World Asset)資產發行與交易關鍵基礎設施的搭建者。其戰略佈局從底層的區塊鏈技術到上層的資產管理與交易,形成了一個完整的合規閉環。

HashKey Group 成立於 2018 年,總部位於香港,與萬向區塊鏈實驗室(Wanxiang Blockchain Labs)有著深厚的淵源。在香港證監會(SFC)推行虛擬資產交易平台發牌制度伊始,HashKey 便確立了擁抱監管的路線。

2023 年 8 月, HashKey Exchange 成為香港首批獲得第 1 類(證券交易)和第 7 類(提供自動化交易服務)牌照升級的交易所,獲准向零售投資者提供服務。這一里程碑事件不僅確立了其在香港市場的合法壟斷優勢(雙寡頭之一),更為未來合規 RWA 產品(如 STO,證券型代幣發行)的二級市場流通提供了有效通道。

2025 年 12 月 1 日 HashKey Group 通過港交所聆訊,即將登陸香港主板,有望成為「香港持牌虛擬資產第一股」。關於 Hashkey 的招股說明書分析和上市展望,有好些業界專家都有相關分析,筆者認為 Hashkey 的上市是一個標誌性事件,將有助於香港在全球(尤其是相對於新加坡和美國)爭奪 Web3 領域的定價權和話語權,確立香港作為「合規數位資產中心」的地位。

HashKey 的架構並非單一的交易所模式,而是構建了一個服務於 RWA 全生命週期的生態系統:

- HashKey Exchange(交易層): 香港最大的持牌虛擬資產交易所,提供法幣(港元/美元)出入金通道。對於 RWA 而言,這是未來資產代幣化後的流動性歸宿。

- HashKey Tokenisation(發行服務層): 這是其 RWA 業務的核心引擎。該部門專注於協助機構將實體資產(如債券、房地產、藝術品等)進行代幣化,提供從諮詢、技術實現到法律合規的一站式 STO 解決方案。

- HashKey Capital(資產管理層): 全球頂級的區塊鏈投資機構,資產管理規模(AUM)超過 10 億美元。其在 RWA 領域的角色更多體現為資金端的支持與產品的構建(如 ETF)。

- HashKey Cloud(基礎設施層): 提供節點驗證和區塊鏈底層技術支持,確保資產上鏈的安全與穩定。

在香港 RWA 市場中,HashKey 的核心競爭力體現在「合規」與「生態聯動」兩個維度:

- 監管護城河: RWA 的核心在於將受監管的線下資產映射到鏈上。HashKey 擁有完整的合規牌照,能夠合法處理屬於「證券」性質的代幣(Security Tokens),這是大多數非持牌 DeFi 平台無法逾越的門檻。

- 「並表」級生態能力: 能夠打通資產端(Tokenisation)、資金端(Capital)和交易端(Exchange)。例如,一個房地產項目可以由 HashKey Tokenisation 進行代幣化包裝,由 HashKey Capital 參與早期認購,最後在 HashKey Exchange 上市交易。

- 機構級連接器: HashKey 已與眾安銀行(ZA Bank)、交通銀行(香港)等傳統金融機構建立法幣結算合作,解決了 RWA 最關鍵的「出入金」與法幣結算難題。

HashKey 在 RWA 領域的實踐主要體現在「傳統金融資產上鏈」與「合規發行」兩個方向。以下是其典型案例總結:

HashKey Group 不僅僅是一個交易所,它是香港 RWA 市場的作業系統。透過持有稀缺的合規牌照並構建全棧技術設施,HashKey 正在將「資產代幣化」從概念轉化為可執行的金融業務。對於任何希望在香港發行或投資 RWA 的機構而言,HashKey 都是目前繞不開的合作夥伴。

OSL Exchange —— 傳統金融的「數位軍火商」與基礎設施專家

在香港 RWA 的棋局中,如果說 HashKey 是衝鋒在前、構建完整生態的「旗艦」,那麼 OSL Group(前 BC 科技集團,863.HK)則是深耕幕後、為傳統金融機構提供技術的「軍火商」。

作為香港唯一一家專注於數位資產的上市公司,OSL 擁有上市公司的財務透明度與審計標準。這使得 OSL 成為了那些極度厭惡風險的傳統銀行、主權基金進入 RWA 市場的首選「安全通道」。

不同於 HashKey 積極拓展零售用戶和構建公鏈生態,OSL 的戰略重心極其聚焦於機構業務(Institutional Business)。其架構並非為了「打造一個交易所」,而是為了「幫助銀行打造它們的產品」:

- 獨一無二的「上市公司」護城河:

- RWA 的核心在於透過傳統金融(TradFi)的合規審查。對於大型銀行而言,與一家上市公司(Public Company)合作的合規成本遠低於私有企業。OSL 的財務報表接受四大審計,這種「制度化信任」是其在 B 端市場的最大王牌。

- 技術輸出者 (SaaS Model):

- OSL 並不執著於讓所有資產都在 OSL 平台上交易,而是願意輸出技術(OSL Tokenworks),幫助銀行搭建自己的代幣化平台。這是一種「賣鏟子」的策略——無論誰發 RWA,只要用的是 OSL 的底層技術或流動性池,OSL 都能獲利。

- 託管領域的壟斷級地位:

- 在香港首批比特幣/以太坊現貨 ETF 發行中,嘉實國際(Harvest)與華夏基金(ChinaAMC)均選擇 OSL 作為虛擬資產託管人。這意味著香港 ETF 市場中超過半數的底層資產安全由 OSL 掌控。對於 RWA 而言,「誰掌握託管,誰就掌握資產的命門」。

在 RWA 產業鏈中,OSL 將自己定義為連接傳統資產與 Web3 世界的精密管道:

- RWA 結構化與分銷(Structurer & Distributor):

- 利用其作為持牌券商的身份,OSL 擅長處理複雜的金融產品結構化。它不只是簡單的「資產上鏈」,而是專注於投資級(Investment Grade)產品的代幣化,如銀行票據、結構性產品等。

- 跨國合規流動性網絡:

- OSL 與渣打銀行旗下的 Zodia Markets、以及日本的金融巨頭有著深度合作。在 RWA 的流動性上,OSL 走的是「機構對機構」的暗池(Dark Pool)和場外交易(OTC)路線,而非零售訂單簿模式。

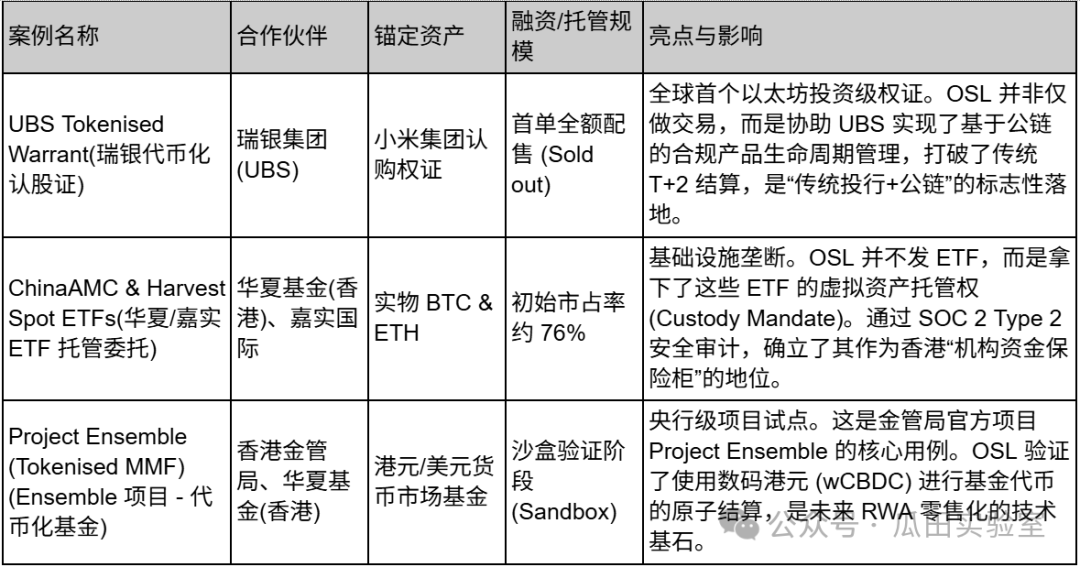

OSL 的案例通常不限於香港,而是具有很強的國際示範效應,且合作夥伴均為頂級 TradFi 巨頭,由於其 B2B 特點,融資規模一般不做披露: