衝擊94000美元後,固守90000,BTC繼續面臨風險偏好考驗(01.05~01.11)

- 核心觀點:BTC反彈受挫,市場陷入多空拉鋸困境。

- 關鍵要素:

- ETF及長手群體逢高拋售,壓制價格。

- 經濟數據強化軟著陸預期,1月降息無望。

- 市場買力「托而不舉」,缺乏突破關鍵阻力動能。

- 市場影響:短期需新買盤或風險偏好提升以突破上行。

- 時效性標註:短期影響。

本報告所提及市場、項目、幣種等資訊、觀點及判斷,僅供參考,不構成任何投資建議。

本週 BTC 開於 91499.04 美元,收於 90872.01 美元,跌幅 0.68%,振幅 6.15%,成交量較上週有較明顯放大。

如此前報告提示,BTC 本週再衝 94000 美元,動力來自聯準會流動性的持續改善和美國就業數據符合預期帶來的「軟著陸」預期。

但因 1 月降息無望,場內資金風險偏好仍在繼續惡化,衝高至 94000 美元壓力位之後。BTC ETF 和長手群體加大拋售,令反彈無功而返,只得再度退守 90000 美元一線。

目前,BTC 及加密市場依然處於買力托而不舉,賣力逢高加劇的困境之中。新的購買情緒,或整體風險偏好提升,或方可令 BTC 突破 94000 美元的壓制,進一步拓展反彈空間。

技術指標上,BTC 已處於回撤底價不斷抬升的有利態勢之中,60 日均線亦有站穩之勢,如無負面外部衝擊,價格或在短期內擊穿 94000 美元,挑戰 90 日均線所指的 95000 美元。

政策、宏觀金融及經濟數據

考慮到政府停擺,本週美國公布的月度經濟數據是數據正常化以來的第一批,因此非常重要,但最終結果並未超出市場預期。

1 月 8 日,公布的初請失業金數據顯示,當週申請人數為 20.8 萬,小幅低於預期和前值。輕度利好風險資產,但符合「軟著陸」預期,反而顯示經濟韌性較強。

1 月 9 日,美國 12 月季調後非農就業人口公布為 5 萬,低於預期的 6 萬和前值 5.6 萬,但失業率卻僅有 4.4%,小幅低於預期值 4.5%。而時薪增長為 3.8%,高於預期的 3.6%。看似「衝突」的就業數據表明,就業市場的危機程度低於預期,這使得導致 FedWatch 所顯示的 1 月降息機率跌至個位數。

本週數據加強了這一共識——經濟正在軟著陸,就業漸冷但沒有那麼差。作為全球資本主戰場美股繼續保持強勢,S&P 500 和道瓊斯指數均創下歷史新高,因 AI 投入過大遭質疑的納指亦上漲 1.88%,逼近歷史前高。資本有從科技股到消費股、價值股、中小盤股轉移的跡象。

10 年期美債收於 4.173%,實際收益率高達 1.91%,這對科技股和 BTC 等高久期資產仍然形成巨大壓力。

加密市場

宏觀流動性正在改善,但尚未至充裕程度,高風險資產仍受壓制。AI 科技股尚且受壓制,BTC 更不遑多讓。

在資金層面可以看到,周期性資金和短期資金仍在逢高退出,而長期配置資金則在低位接貨,目前進入脆弱平衡狀態。

本週隨著價格反彈至前期高點,在重大經濟及就業數據發布前再現拋售潮。

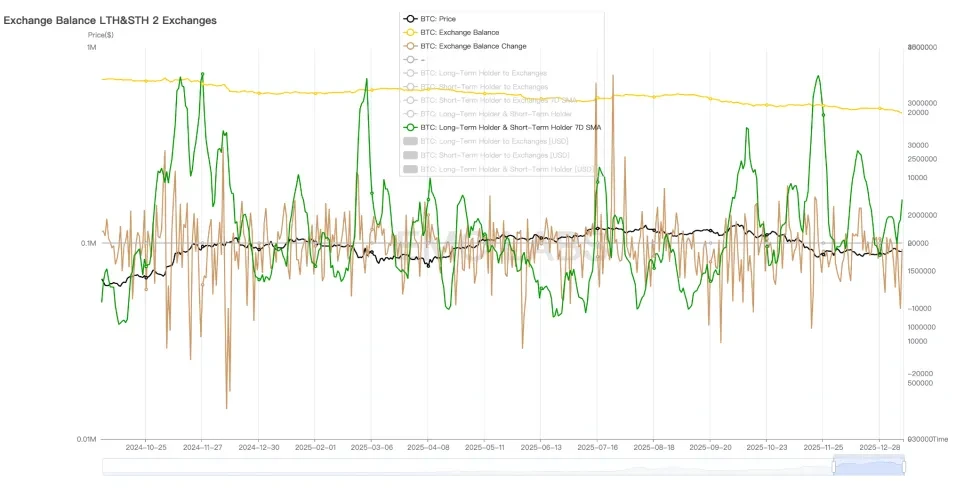

中心交易所長短手拋售統計(日)

這種風險偏好引發的拋售破壞性並不持續,且目前規模逐級減少。長手群體的持續拋售依然是加密市場中期最大的威脅。

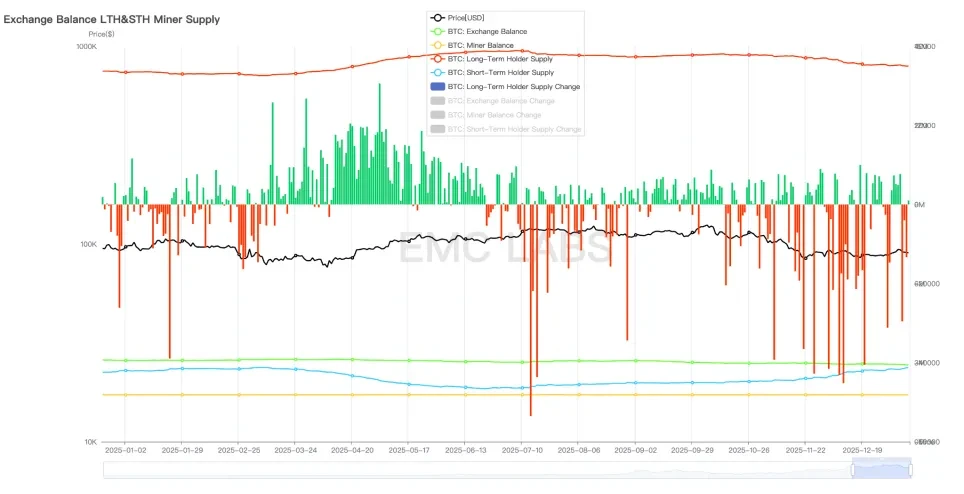

長手持倉變化統計(日)

上週長手的持續減持程度有所減弱,但依然在繼續,這也使得 BTC 反彈至 94000 美元之後轉為下跌。

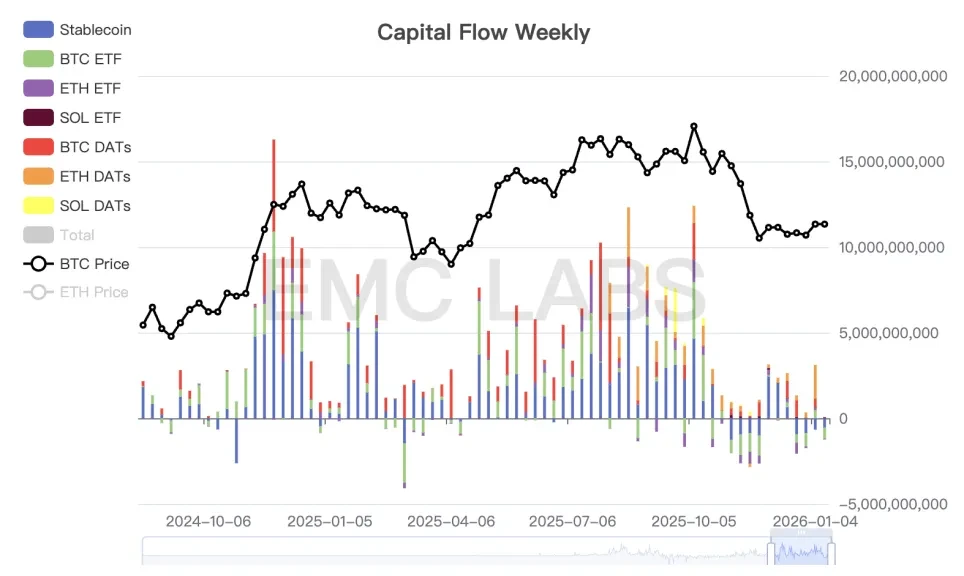

資金層面也印證了這一點。最大的流入發生在 1 月 5 日,此後持續流出,使得全週錄得淨流出,其中 BTC ETF 為 6.47 億美元,穩定幣為 5.39 億美元。

加密市場資金進出統計(週)

上週中心化交易所,靜流出規模接近 25000 枚。對市場形成支撐的力量,仍然來自「鯨鯊群體」,在過去一週內,其持有量在持續增加。但這一群體目前採用「托而不舉」的策略,只在低位洗籌,絕不形成向上買力。

週期指標

據 eMerge Engine,EMC BTC Cycle Metrics 指標為 0 ,進入「下行期」(熊市)。

關於我們

EMC Labs(湧現實驗室)由加密資產投資人和數據科學家於 2023 年 4 月創建。專注區塊鏈產業研究及 Crypto 二級市場投資,以產業前瞻、洞察及數據挖掘為核心競爭力,致力於以研究和投資方式參與蓬勃發展的區塊鏈產業,推動區塊鏈及加密資產為人類帶來福祉。

更多資訊請訪問:https://www.emc.fund