"冷熊":"深度熊市"外的另一個視角

- 核心觀點:BTC市場處於新舊週期轉折點,方向未明。

- 關鍵要素:

- 宏觀流動性初步改善,但依然緊張。

- 鏈上數據顯示市場虧損嚴重,拋壓仍存。

- 長手持續派發,但拋壓被吸收,未現恐慌。

- 市場影響:市場需時間出清虧損,短期難有強勢表現。

- 時效性標註:中期影響

本報告所提及市場、項目、幣種等資訊、觀點及判斷,僅供參考,不構成任何投資建議。

美國宏觀流動性緊張,疊加週期律拋售所導致的 BTC 調整已進行 2 月有餘。隨著流動性逐步恢復,美股正重回歷史高點,而作為流動性先行表現的 BTC 雖略有反彈,但仍於調整後的低位波動,距離前期高點仍有 30+% 下行空間。

雖然 12 月聯準會再次進行降息,短期流動性迎來拐點,但市場資金依然處於緊張狀態,疊加 10 年期美債實際收益率仍處於 4.12% 左右的高位,高久期資產仍然承受巨大壓力。這可作為 BTC 反彈乏力歸因之一。

產業政策及共識擴散方面亦乏善可陳,《結構法案》仍在討論之中。相反,DAT 公司正在承壓,備受關注的龍頭 Strategy 公司本月透過增發股票,增加「過冬」現金儲備。這也削弱了 BTC 反彈的市場信心。

鏈上數據方面,全市場虧損超過 30%,依然處於較大壓力狀態。長手仍在鎖定利潤,短手虧損賣出正在減弱,但未實現虧損依然處於高位。這預示著市場依然深陷泥沼,需要更多的時間出清虧損,並積蓄做多勢能後才能有所表現。

EMC Labs「BTC 週期多因子研判模型」大部分指標顯示 BTC 依然處於熊市狀態,積重難返。在宏觀流動性未進一步改善,場內出清繼續的背景下,仍然無法界定本次下跌是一次較為強烈的「中期調整」,還是正在跌入 4 年減半後的「深度熊市」。

本期月報,除對市場最新進展做分析之外,我們將引入一個新概念「冷熊」,試圖以此觀察處於新舊週期轉折中的 BTC 市場。

宏觀流動性:拐點已過,但未再度氾濫

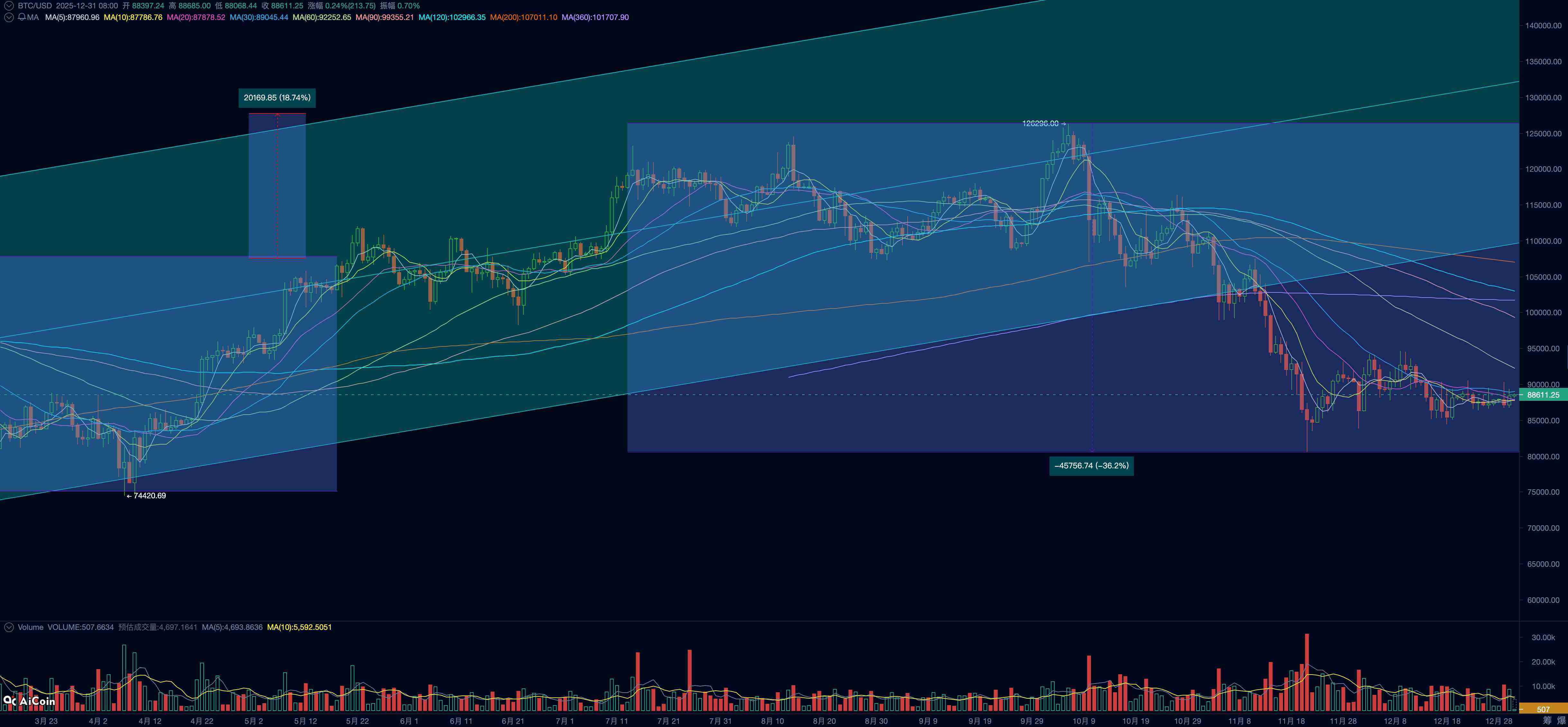

BTC 價格日線

12 月降息能否實現的市場預期,自 11 月以來經歷過山車式滾動,並重創 BTC 漲勢。最終,12 月 10 日議息會議如期降息 25 基點至 3.50%~3.75%。聯準會聲明強調:在「雙目標風險權衡」上,就業端下行風險上升,同時通膨「仍略偏高」;後續將依賴數據、前景與風險平衡來決定「進一步調整的幅度與時點」。這意味著在雙任務使命上,聯準會目前稍微偏向就業側。點陣圖顯示 2026 年一次降息計 25 基點,但市場定價是 2 次計 50 基點。

12 月 16 日,美國勞工部發布 10 月 11 月非農就業數據。其中,10 月非農下降 105000 人,而 11 月非農自低點反彈增加 64000 人,但仍偏弱,11 月失業率上漲至 4.6%,為 2022 年以來最高點。這一數據對聯準會 2026 年的市場降息預期形成支撐。

此外,12 月 18 日,美國勞工統計局發布的 11 月 CPI 數據顯示年增 2.7%,大幅低於預期值 3.1%,核心 CPI 年增 2.6%,亦大幅低於預期值 3%。因為政府停擺和採集數據不足問題,該數據可能存在統計扭曲,其可重複性需要後續數據驗證。聯準會「三把手」約翰·威廉斯在公開講話中,亦強調這一點。這意味著 1 月降息依然是小概率事件。

目前市場基本完成 1 月停止降息的計價。這使得市場中期流動性難言處於樂觀狀態。

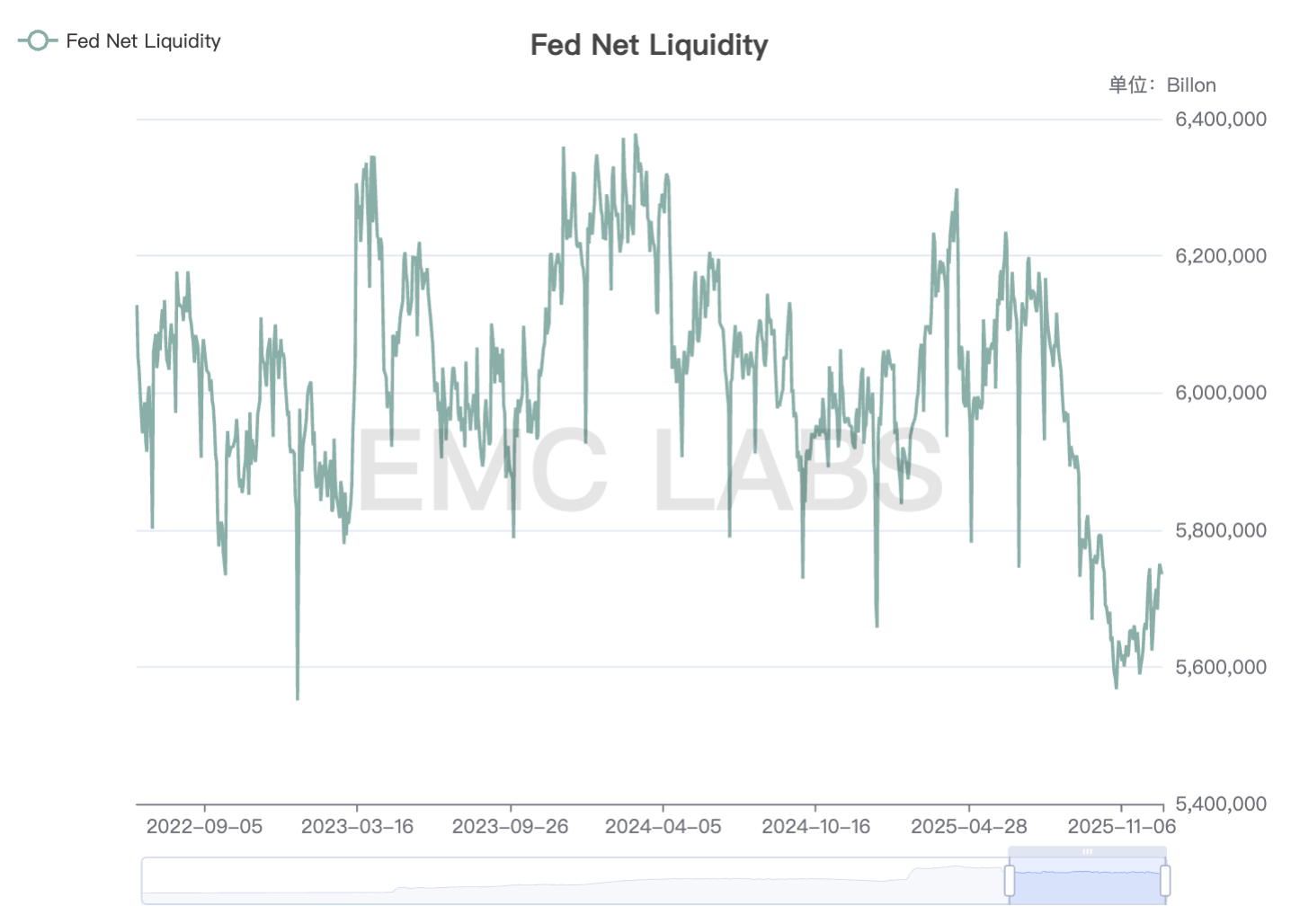

進入 12 月,聯準會停止「縮表」,完成從「積極縮減」到「適度平衡」的軟著陸。為應對 12 月中下旬稅期和季節性資金需求,聯準會透過「準備金管理購買」(Reserve Management Purchases, RMP)開始購買短期美債。這相當於向市場釋放了數百億美元的流動性。但聯準會謹慎表示,這只是技術性操作,絕非貨幣政策轉向。

綜合以上資訊,我們認為目前市場初步完成後疫情時代美國經濟「軟著陸」或「不著陸」的定價。通膨大概率緩慢下降,但短時間難以回到 2% 的預期目標,AI 投資和導入所催生的經濟增長完成了較高定價(S&P 500 本益比處於歷史高位),並正在被市場審視利潤回報,因就業市場改變導致的失業率可能維持高位。

進一步觀察,隨著購債和財政部 TGA 帳戶下降,聯準會投放的短期淨流動性已經越過拐點,這也是美股指能重回歷史高位的根本原因。

聯準會流動性淨供給

但整體流動性依然處於 2022 年以來的低位,未能真正回到相對充裕階段。此外,聯準會表態,防通膨和保就業的雙重使命使得其難以重回流動性氾濫狀態。

截止月底,全球資產之錨,10 年期美債收益率仍然保持在 4.12% 的高位,實際利率亦處於高位。這使得包括 BTC 在內的高久期和高β資產的估值仍然備受壓力,中期難言樂觀。

加密市場流動性:短暫且脆弱的平衡

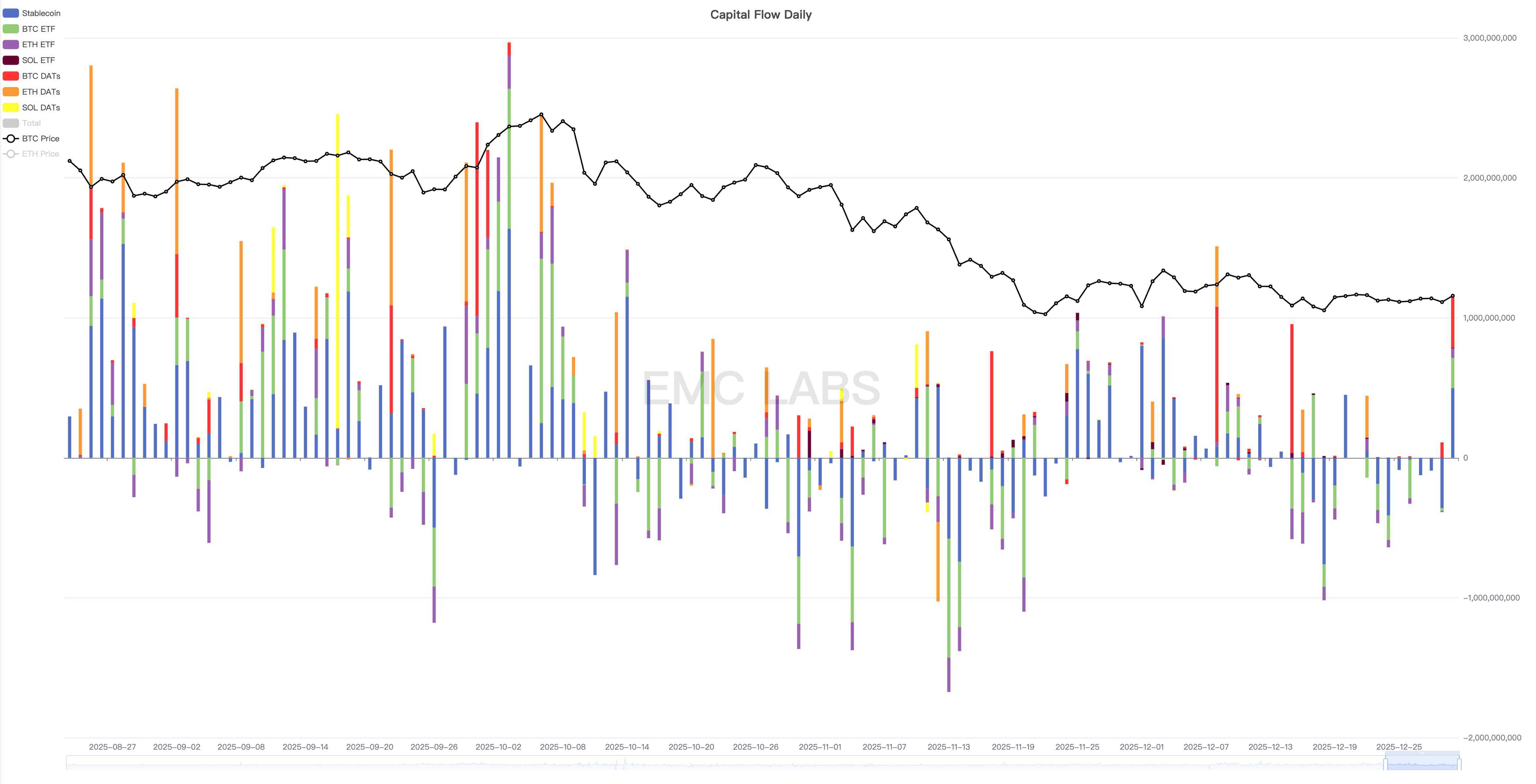

進一步觀察加密市場流動性,資金進出呈現上半月流入下半月流出的態勢。其中主要的決定性因素為上半月的聯準會降息及下半月的日本加息。穩定幣和 BTC ETF 通道資金基本同頻進出。

加密市場資金進出統計(日)

以我們追蹤的 7 日拋售均值來看,本月拋售高點出現在 12 月 15 日,亦即聯準會降息(12 月 10 日)和日本央行降息(12 月 19 日)之間。其中本月最高價 94640 出現在 10 月 9 日,亦即聯準會降息前夜。

11 月市場崩潰因流動性緊張而起,但因為歷史週期律拋售而加大了幅度。目前,BTC 價格已經跌破技術支撐,導致任何反彈都迎來強勁拋售。這顯示市場依然處於出清過程之中,

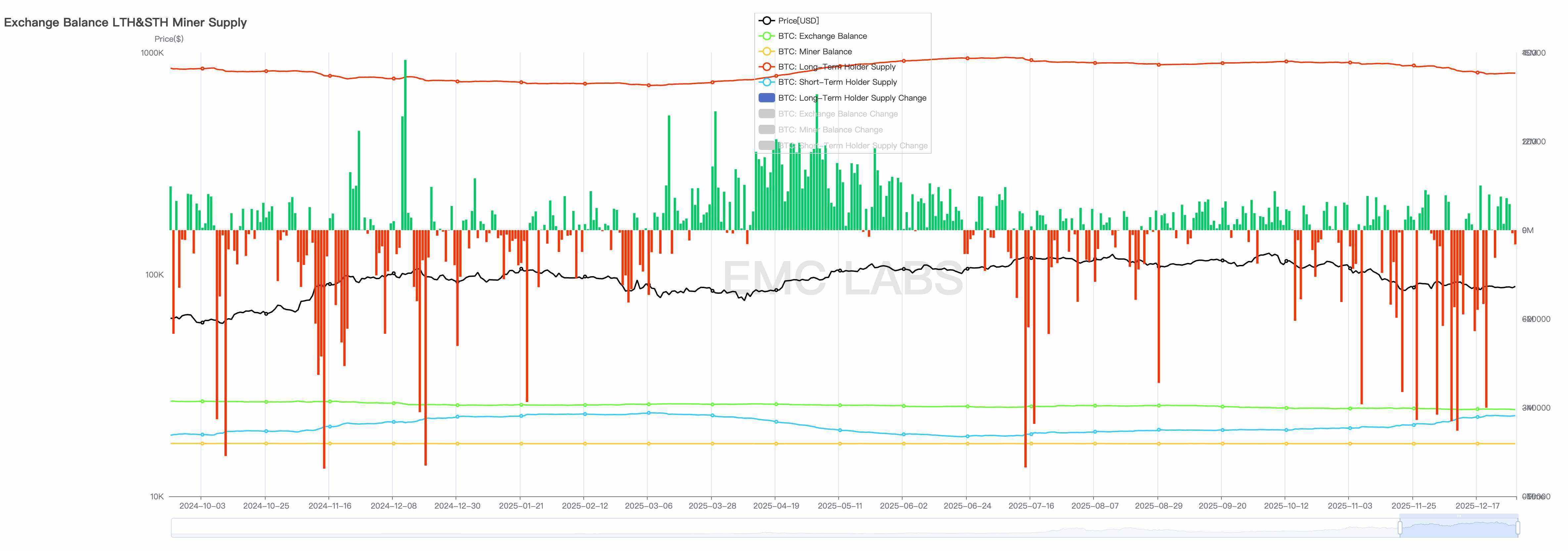

本月總體拋售規模達到 71.8 萬枚,低於前兩月,但依然處於較高位。樂觀一面是拋壓基本被市場吸收,本月交易所整體流出約 3 萬枚,交易所保持了連續 4 個月的持續流出。

BTC 長手持有及持倉變化統計(日)

長手、BTC ETF 和美國市場市場零售用戶依然為主要拋售群體。Coinbase 報價持續低於幣安。

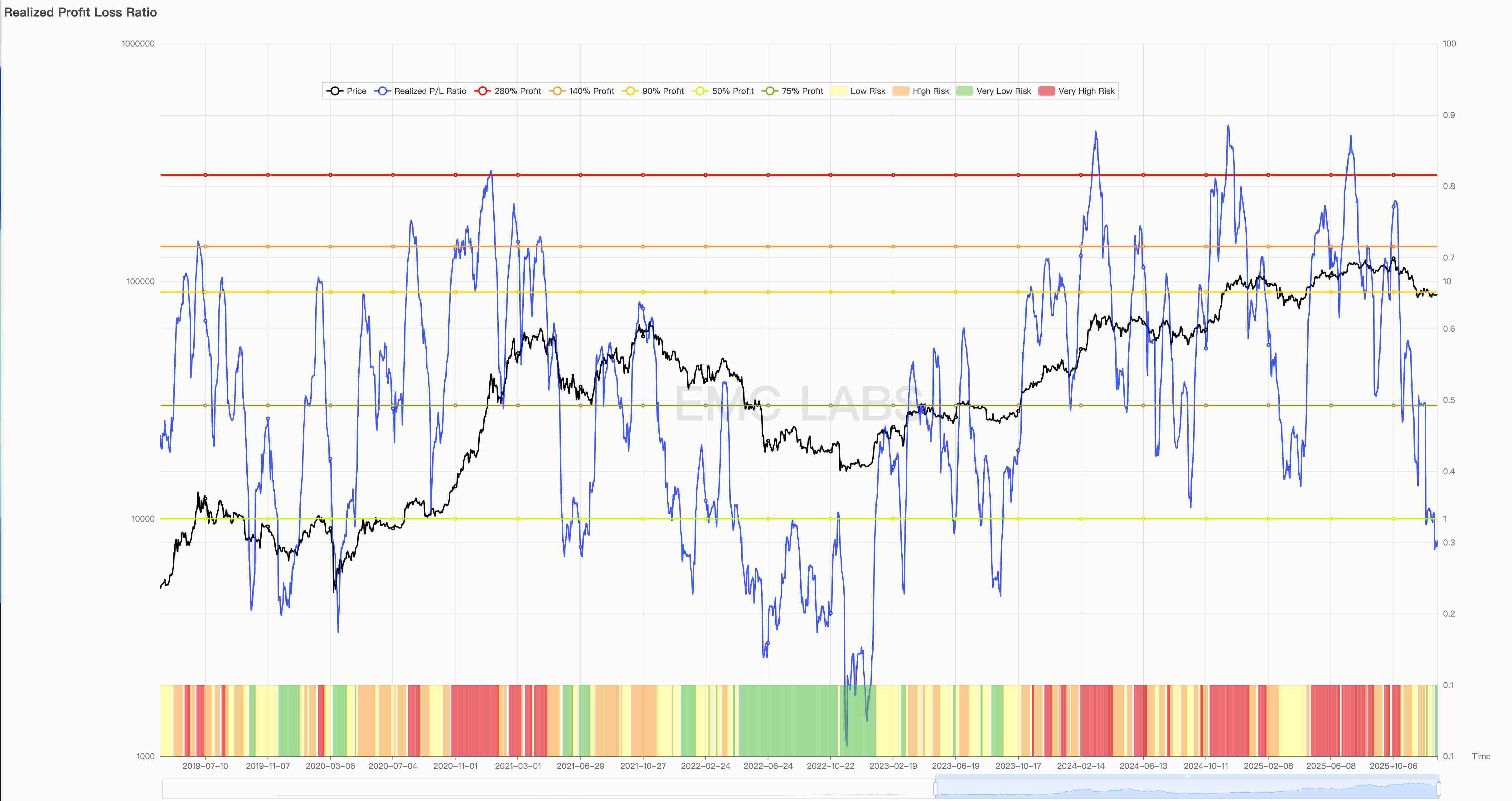

具體到拋售內部,過去兩月的急跌導致盈利賣出和虧損賣出發生了逆轉。10 月 10 日盈虧拋售比為 21.82,截止到 29 日,這一數值已經跌至 0.81,這意味著拋售已經由整體止盈拋售轉為整體止損拋售。

已實現盈虧比

及至月底,長手拋售開始減少甚至轉為增持,更多隨美股波動產生的拋售主要由短手貢獻,對應著較大的虧損值。

全鏈虧損情況也突破閾值,鏈上市值出現 2023 年以來的首次流出。鏈上 30 日已實現市值變動已經轉為流出,累計已實現市值已出現拐頭跡象,這意味著 12 月以來鏈上積累的是淨虧損,與交易所的止損賣出形成對應。值得注意的是,這是本輪牛市以來第一次出現鏈上已實現市值下降的情況。

已實現市值淨變動值(30 日)

在過往週期中,持續的鏈上已實現市值下降往往意味著週期級「深度熊市」的價格持續跌落。這種跌落不只會進一步打擊投資者信心,如果引發場內脆弱性崩潰造成連環踩踏,便會引發深度熊市,此前兩次週期級深度熊市莫不如此。

「冷熊」:會否成為「新週期」新形態?

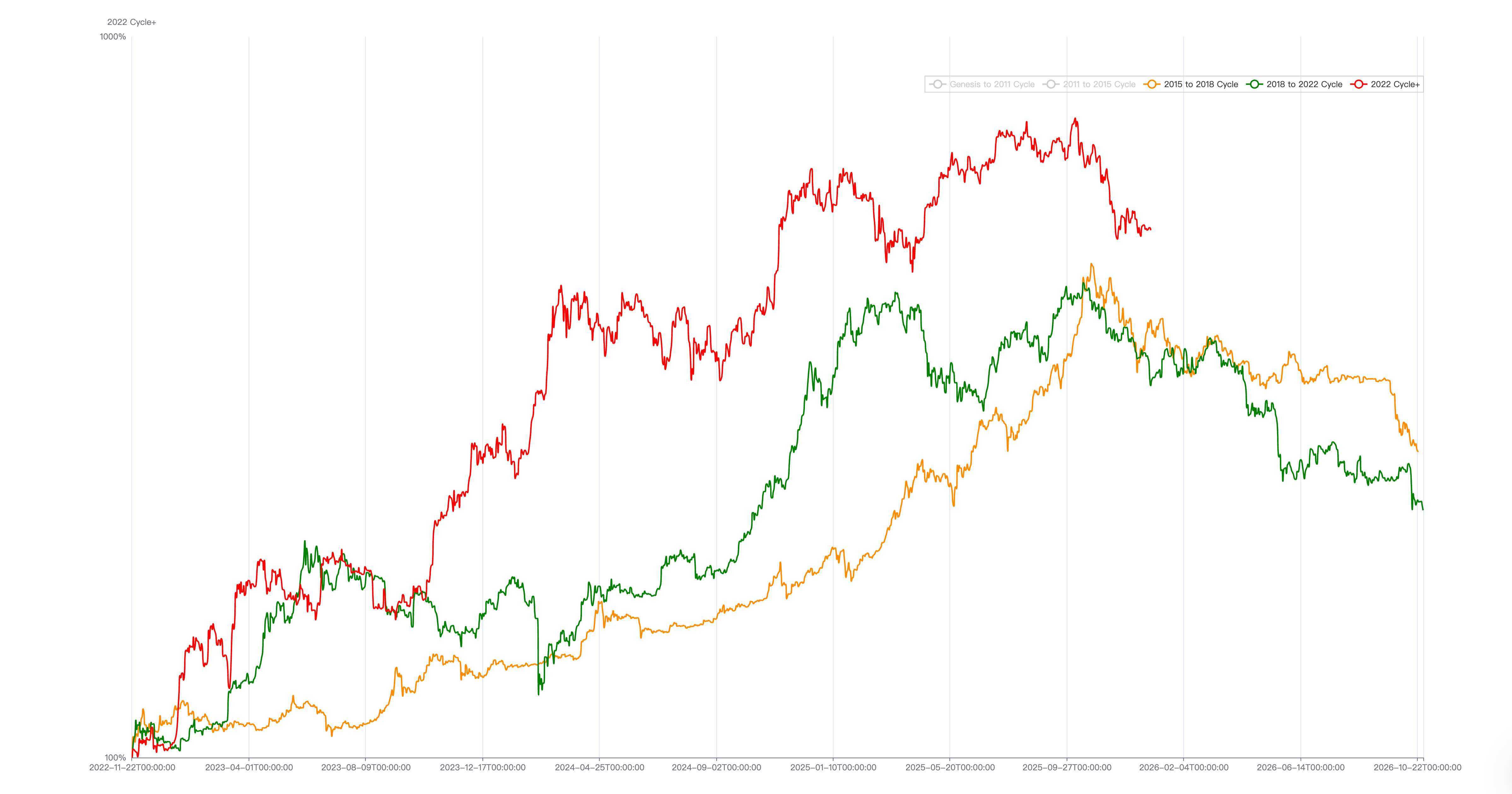

2015~2018 Cycle vs 2018~2022 Cycle vs 2022~ Cycle

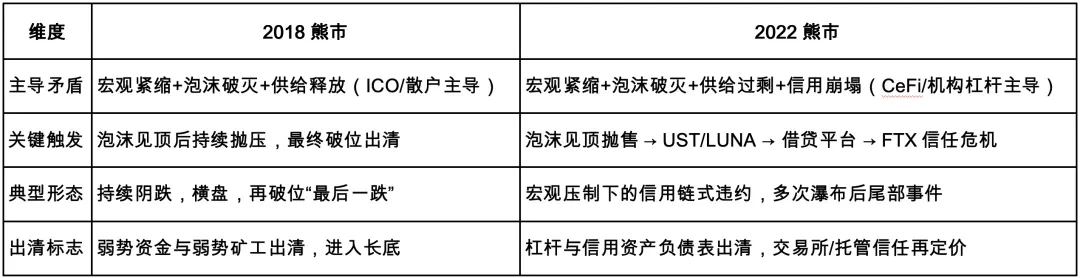

2018 年和 2022 年「減產牛市」後的深度熊市(下跌長達 12 個月,跌幅超 70%),本質均由「宏觀金融緊縮」+「產業泡沫出清」雙重推動。

2018 年和 2022 年「減產牛市」後的深度熊市(下跌長達 12 個月,跌幅超 70%),本質均由「宏觀金融緊縮」+「產業泡沫出清」雙重推動。

2018 年熊市期間,宏觀金融緊縮包括 2017 年 10 月啟動的聯準會縮表總計 7004.8 億美元,和 2018 年進行的 5 次加息計 100 基點;2022 年的宏觀金融緊縮包括聯準會縮表總計 3639 億美元(截止 2025 年年底結束,總計 2.2 萬億),和 7 次加息計 425 基點。

在「EMC Labs BTC 週期多因子研判模型」中,宏觀金融和市場內部運動係最底層邏輯。以新資產形成和擴散的歷史進程來看,目前 BTC 正處於共識擴散引發的歷史大換手(由早期持有者到成熟期持有者)過程中,這一過程完成後 BTC 將成為主流資產,定價權由華爾街資本接管。

基於這一界定和框架,我們對當下行情做判斷——

宏觀流動性。BTC 首先是全球宏觀流動性的率先表達,過去兩輪週期級的深度熊市本質是,聯準會縮表和加息所導致的高β資產透過換手完成價格再平衡。目前,聯準會剛剛在 2025 年 12 月停止縮表,且依然處於降息週期,目前尚不構成宏觀金融長期緊縮的壓迫條件。

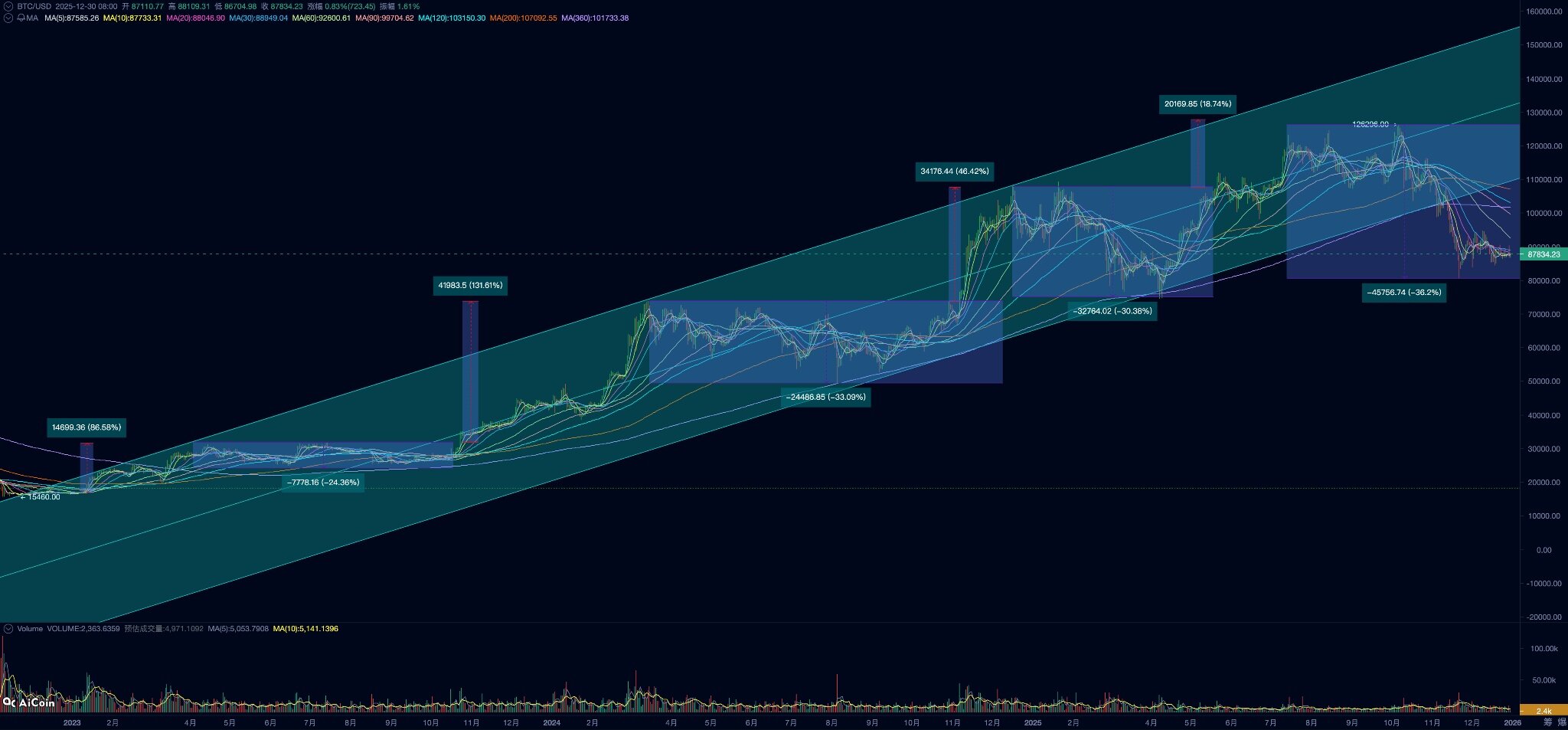

市場內部運動,包括長短手換手、Token 籌碼過度供應、共識危機(如 BCH 硬分叉)、槓桿和脆弱性出清。其中,最重要的長短手籌碼交換方面,本質為長手利用共識擴散、ETF 及 DATs 資金入場配置之機進行派發。自 2023 年以來已經發生三撥,分別對應 BTC ETF 批復前後、川普競選時帶動的「加密友好」投機熱潮和歷史週期律推動的逃頂派發。

BTC 長手籌碼積累及派發統計

每撥長手派發,因為規模巨大(數十萬枚)都會在短時間榨乾新湧入的流動性,造成 BTC 價格的階段性疲軟,本週期的前兩次派發均造成 33%、30% 的下跌,整理時間達 6~10 個月。其中第三次亦即正在進行中的這一次,除長手週期逃頂外,還疊加了聯準會縮表末期和政府停擺造成的短期流動性緊張,導致最大跌幅達到 36%,大於此前兩次。

BTC 本輪牛市長手拋售與對應的三次下跌

如何看待這種歷時 6 個月以上幅度超過 30% 的下跌?

放在 4 年減半牛市週期框架中,上升階段我們將之視作牛市進程中的「中期調整」,減產牛市後歷時 12 個月下跌幅度超過 70% 的階段,市場稱之為「深度熊市」。

這是以往的界定,也是週期律「思想鋼印」的內涵。

如果將 BTC 主流化,籌碼大換手,華爾街逐漸掌握定價權的歷史進程,視作「新週期」,在「深度熊市」視角之外,我們可以使用一個新概念「冷熊」(階段性情緒冷卻引發的熊市)來對市場做分析。

在資產主流化配置過程中,BTC 將逐步追隨美股迎來長期牛市,共識擴散引發的傳統資金(DATs、ETF 及家辦 OTC 等)配置將引發脈衝式上漲,而傳統長手持續拋售形成 6~10 個月的下跌,可視作共識擴散促動的歷史大換手階段的「新週期」形態。「新週期」包括共識擴散配置資金湧入買力大於長手賣力形成「上漲階段」,和資金階段性冷卻長手賣力大於買力逼迫價格回調形成「下降階段」。

使用這一新假設框架來看,2023 年下半年 BTC ETF 行情以來,BTC 已經經歷 3 個「新週期」,包含三個完整的上漲和下跌組合。

判斷市場處於「新週期」還是「舊週期」,我們使用長手行為作為先行指標。

如果是「舊週期」,那麼長手在月度時間內會持續派發籌碼,交易所籌碼堆積推動價格持續下行,引發市場內部脆弱性崩潰,進而不斷壓塌築底平台,多次大跌完成籌碼大換手才能到達熊市底部,時間