Wintermute用28頁報告,揭祕了場外資金的流動脈絡

- 核心觀點:加密貨幣市場流動性機制發生根本性轉變。

- 關鍵要素:

- 交易活動集中於BTC、ETH等少數大型代幣。

- 山寨幣行情持續時間大幅縮短,信念消退加快。

- 資本通過ETF、DAT等結構化渠道流入,影響流動性分佈。

- 市場影響:市場廣度收窄,復甦需依賴特定催化劑。

- 時效性標註:中期影響。

本文來自:Wintermute

編譯|Odaily(@OdailyChina);譯者|Azuma(@azuma_eth)

編者按:1 月 13 日,Wintermute 發布了 2025 年加密貨幣場外交易市場的分析報告。作為業界頭號做市商,Wintermute 無疑對於市場流動性的走勢極為敏感,在這篇總計 28 頁的報告中,該機構回顧 2025 年加密貨幣市場的流動性變化,並以此得出結論 —— 市場正從清晰的、敘事驅動的週期性波動,向結構約束更強、執行主導的機制轉變。基於此結論,Wintermute 還預設了市場在實現 2026 年復甦所需的三個關鍵情景。

以下為 Wintermute 原報告內容,由 Odaily編譯並整理(內容有部分刪減)。

報告摘要

2025 年標誌著加密貨幣市場流動性機制發生了根本性轉變。資本不再廣泛分散於整個市場,流動性變得更加集中且分佈不均,導致收益與市場活動的分化加劇。因此,大量交易量被侷限於少數代幣。行情上漲的持續時間更短,價格表現相比往年更依賴於流動性進入市場的渠道及部署方式。

以下報告總結了 Wintermute 在 2025 年觀察到的流動性及交易動態的主要變化:

- 交易活動集中於少數大型代幣。 BTC、ETH 及部分精選山寨幣佔據了大部分交易活動。這反映了 ETF 和數位資產財庫公司(DAT)產品逐步擴大至更廣泛的山寨幣範圍,以及 2025 年初 Meme 幣週期的消退。

- 敘事信念消退速度加快,山寨幣行情衰竭速度翻倍。投資者不再以持續信念追隨敘事,而是圍繞 Meme 幣啟動平台、永續合約交易所、新興支付及 API 基礎設施(如 x402)等主題進行機會性交易,後續跟進力度有限。

- 隨著專業交易對手方的影響力增強,交易執行趨於審慎化。具體表現為更審慎的週期性交易執行(打破了以往的四年固定週期)、槓桿場外交易產品的更廣泛使用,以及期權作為核心資產配置工具的多元化應用。

- 資本進入加密市場的方式與整體流動性環境同等重要。資本越來越多地開始通過 ETF 和 DAT 等結構化渠道流入,影響了流動性在市場中的流向和最終聚集區域。

本報告主要基於 Wintermute 專有的場外交易數據來解讀上述市場發展。 作為行業最大的場外交易平台之一,Wintermute 為跨地區、跨產品及多元交易對手方提供流動性服務,從而能提供獨特而全面的鏈下加密場外交易視角。價格走勢反映市場結果,而場外交易活動則揭示了風險如何被部署、參與者行為如何演變,以及市場哪些部分在持續活躍。從這個視角來看,2025 年的市場結構與流動性動態相比早期週期已發生顯著轉變。

Part1:現貨

Wintermute 場外交易數據顯示,2025 年的交易活動已從純粹由交易量驅動,轉向更成熟、更具策略性的交易環境。交易量持續增長,但交易執行變得更有規劃,場外交易因其大宗交易能力、私密性和可控性而日益受到青睞。

市場頭寸部署也從簡單的方向性交易,轉向更客製化的執行方案,以及更廣泛地使用衍生性商品和結構化產品。這表明市場參與者正變得更加經驗豐富、紀律嚴明。

在 Wintermute 的現貨場外交易活動中,上述結構性轉變主要體現在以下三個方面:

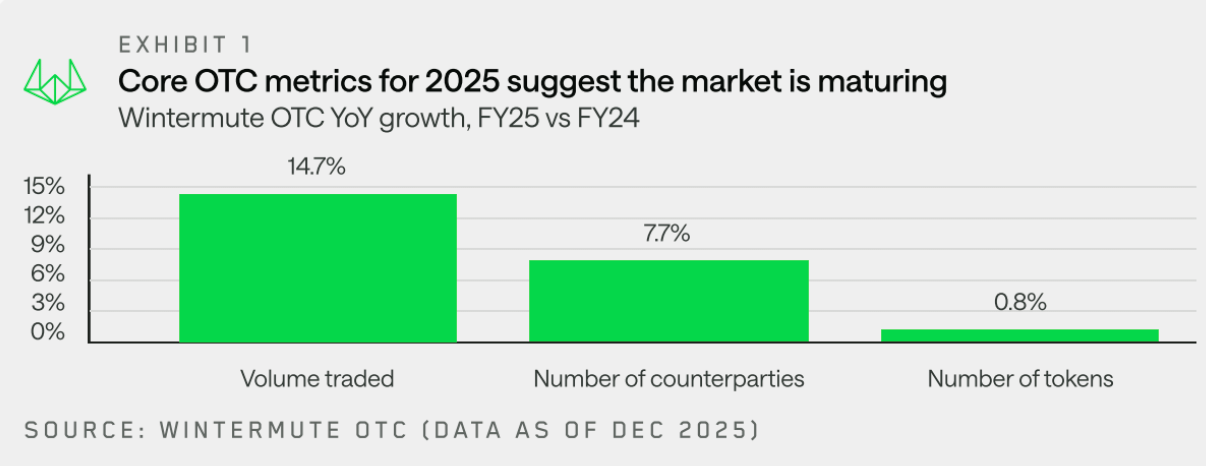

- 交易量增長:場外交易量持續增長,凸顯市場對鏈下流動性及大宗交易高效執行(同時限制市場衝擊)的持久需求。

- 交易對手方增長:參與方範圍進一步擴大,驅動因素包括風投基金從純私募配置轉向流動性市場;企業和機構通過場外渠道執行大宗交易;以及個人投資者尋求中心化交易所和去中心化交易所之外的傳統場所替代方案。

- 代幣格局:整體代幣活躍範圍已超越 BTC 和 ETH,資金通過 DAT 和 ETF 流入更廣泛的山寨幣。儘管如此,全年頭寸數據顯示,在 2025 年 10 月 11 日大清算之後,機構和散戶均重新轉向主要代幣。山寨幣行情持續時間更短、選擇性更強,反映了 Meme 幣週期的消退,以及隨著流動性和風險資本選擇性增強,市場廣度出現整體收縮。

接下來,Wintermute 將對這三個方面給出進一步的詳細分析。

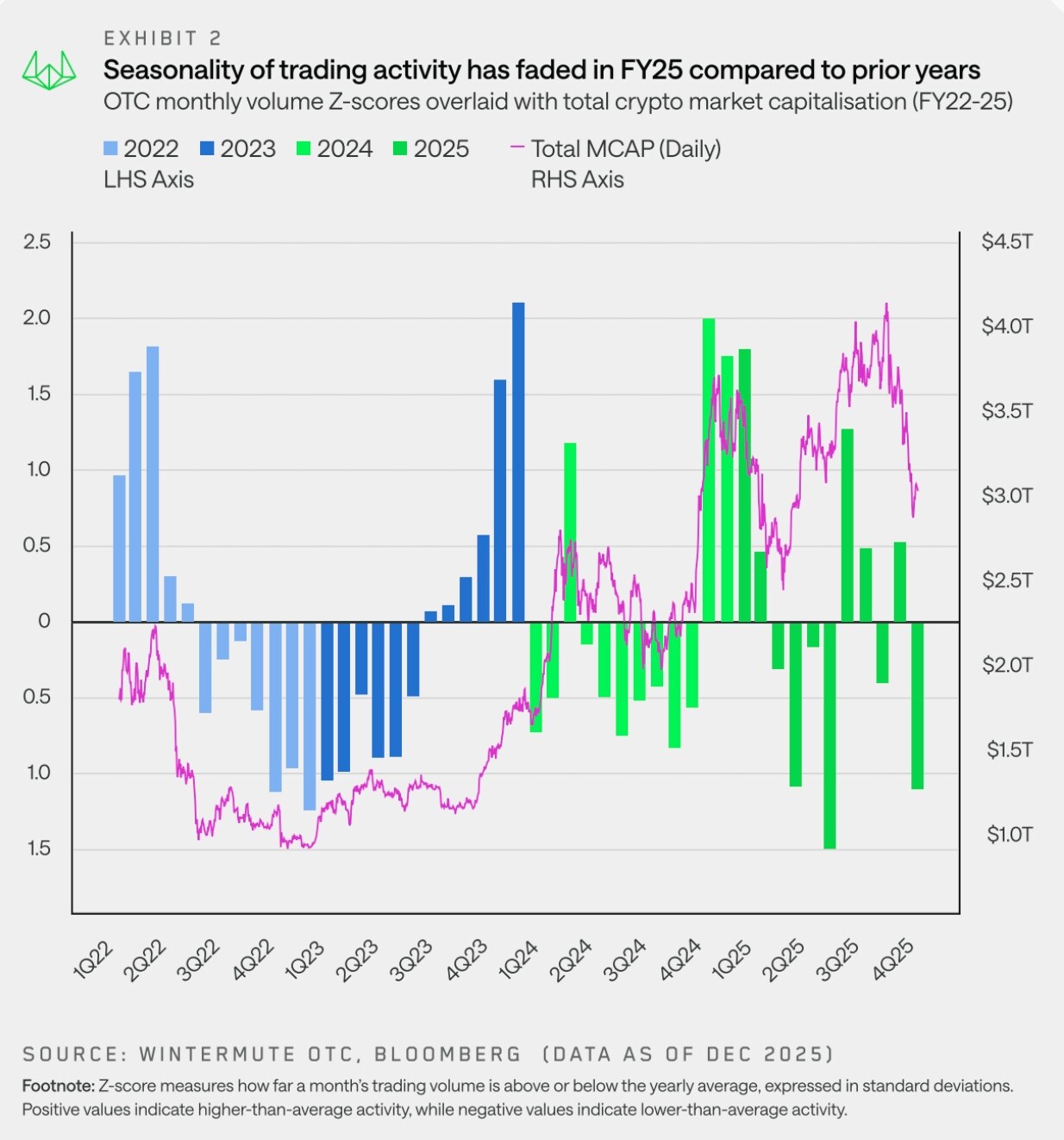

交易量增長:週期性規律被短期波動取代

“2025 年的市場特點是走勢震盪,價格波動主要由短期趨勢驅動,而非較長期的季節性變化。”

Wintermute 場外交易數據顯示,2025 年的交易活動呈現出明顯不同的季節性規律,這與往年存在著顯著差異。市場對美國新任親加密貨幣政府的樂觀情緒迅速消退,隨著 Meme 幣和 AI Agent 敘事在季度末降溫,風險情緒在第一季度末急劇惡化。2025 年 4 月 2 日川普宣布加關稅等自上而下的負面消息進一步給市場帶來壓力。

因此,2025 年的市場活動集中在上半年,年初表現強勁,隨後在春季和夏初全面走弱。2023 年和 2024 年出現的年末反彈行情並未重現,打破了此前看似已成慣例的季節性規律 —— 這種規律常被“十月上漲”等敘事強化。實際上,這從來不是真正的季節性規律,而是由特定催化劑驅動的年底上漲行情,例如 2023 年的 ETF 獲批和 2024 年美國新政府上台。

進入 2025 年第一季度後,2024 年第四季度的上漲勢頭始終未能完全恢復。市場震盪加劇,波動率上升,隨著宏觀因素主導市場方向,價格走勢更多呈現為短期波動而非持續性趨勢。

簡而言之,資金流變得被動且呈現間歇性,圍繞宏觀頭條新聞出現脈衝式波動,但未顯示出任何持續性動能。在這種震盪環境中,隨著市場流動性減薄且執行確定性變得愈發重要,場外交易仍保持著首選執行方式的地位。

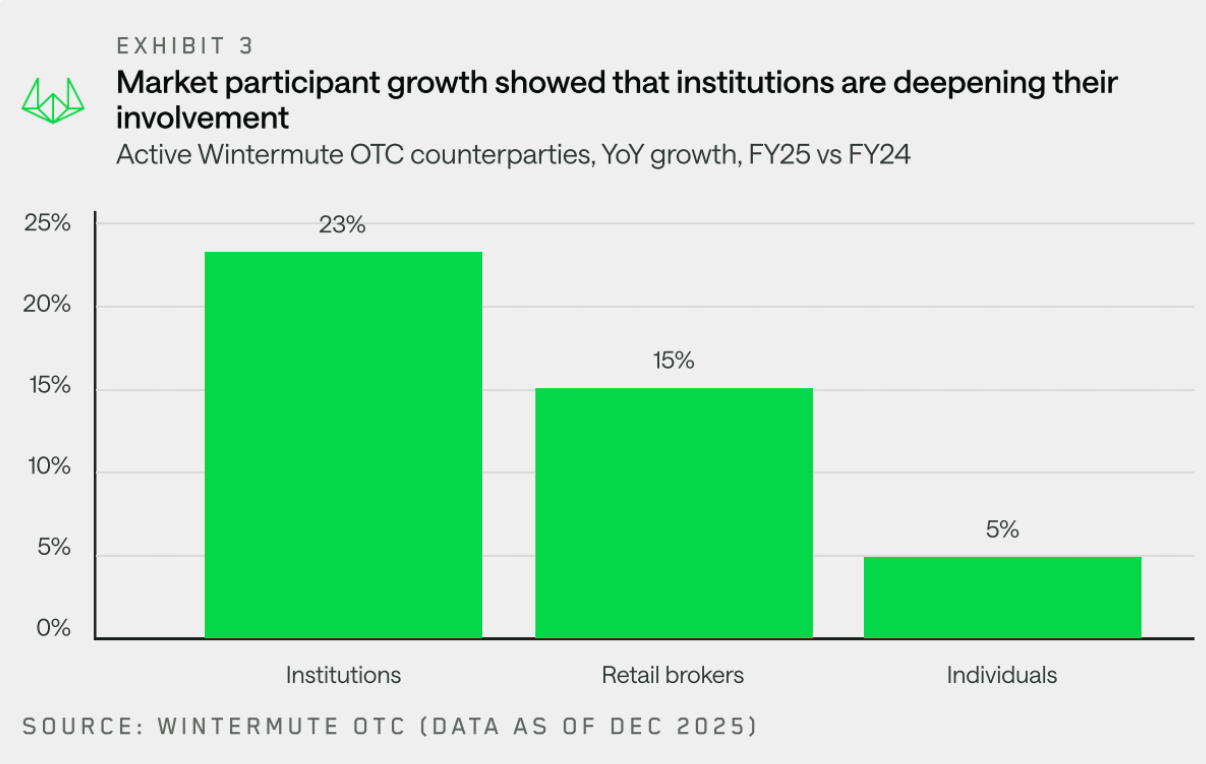

交易對手方:機構根基日益深化

“儘管 2025 年價格走勢平淡,但機構交易對手方已在此紮根。”

Wintermute 在大多數交易對手方類型中均觀察到強勁增長,其中機構和零售經紀商的增幅最大。在機構類別中,傳統金融機構和企業的增長雖保持溫和,但其參與度顯著深化 —— 活動變得更加持續,且日益側重於審慎的執行策略。

儘管 2025 年市場表現平淡,但機構顯然已在此立足。與去年更具試探性和零散性的參與方式相比,2025 年的特點是更深入的整合、更大的交易量和更頻繁的活動。這些均為行業的長期未來提供了建設性和積極的信號。

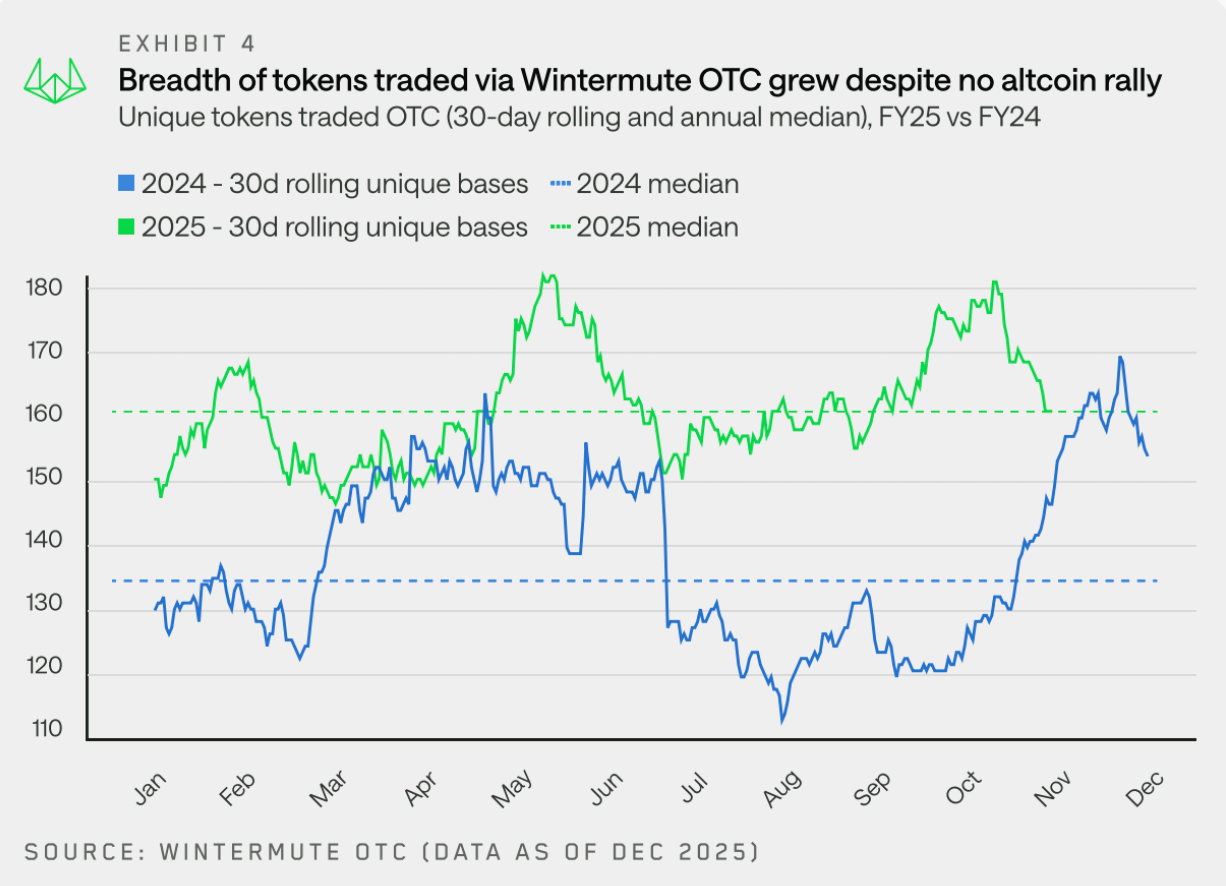

代幣格局:頭部市場日趨多元化

“交易量日益流向 BTC 和 ETH 之外的大型代幣,該趨勢係由 DAT 和 ETF 共同推動。”

2025 年,交易的代幣總數整體保持平穩。然而,若基於 30 天滾動數據去看,Wintermute 平均交易了 160 種不同代幣,高於 2024 年的 133 種。這表明場外交易活動擴展到了更廣泛且穩定的代幣範圍。

與 2024 年的關鍵區別在於:2025 年代幣活動的炒作週期驅動性減弱——交易代幣的範圍全年保持較為平穩,而非圍繞特定主題或敘事出現代幣廣度的急劇躍升。

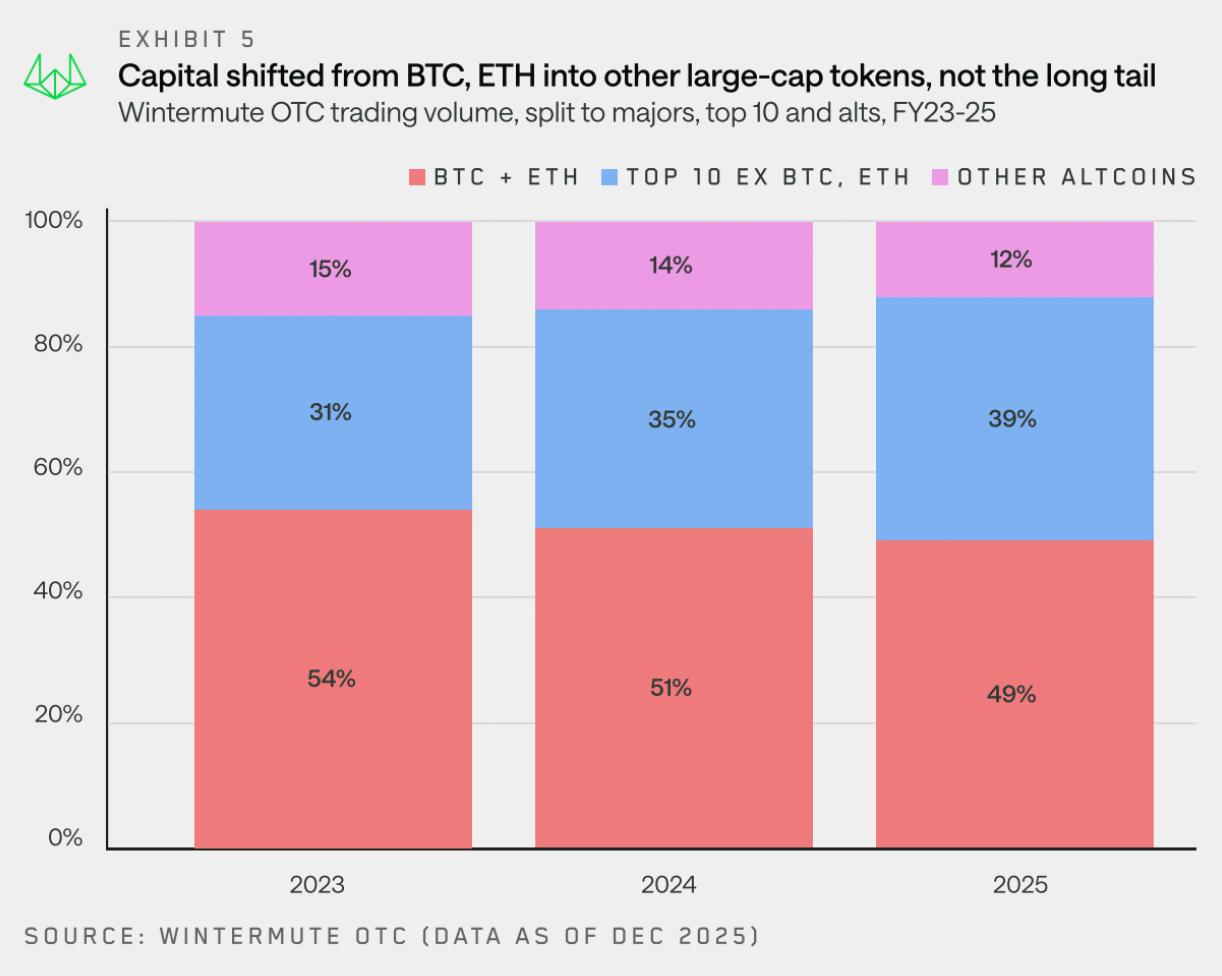

自 2023 年起,Wintermute 的總名義交易量變得越來越多元化,且其他部分的交易量已超越了 BTC 加 ETH 的總交易量。儘管 BTC 和 ETH 仍然是交易流的重要組成部分,但它們的總交易量佔比已經從 2023 年的 54%下降到 2025 年的 49%。

值得注意的是,這些資金流向了哪裡 —— 雖然長尾代幣在交易量佔比上持續下降,但藍籌資產(按市值排名前 10 的資產,不包括 BTC、ETH、封裝資產和穩定幣)在過去兩年中佔總名義交易量的比重增加了 8 個百分點。

儘管今年有部分資金和個人向大市值代幣進行集中投資,但交易量的增長同樣得益於 ETF 和 DAT 將其投資範圍拓展到主流資產以外。DAT 獲得了在這些資產上進行投資的授權,而 ETF 也在擴大其投資範圍,包括推出質押 ETF(如 SOL)和指數基金。

這些投資工具繼續偏向於場外交易(OTC),而非交易所交易,特別是在所需流動性未能在交易所提供的情況下。

各類型代幣現貨資金流分析

主流幣:資金在年末回流逐漸回流

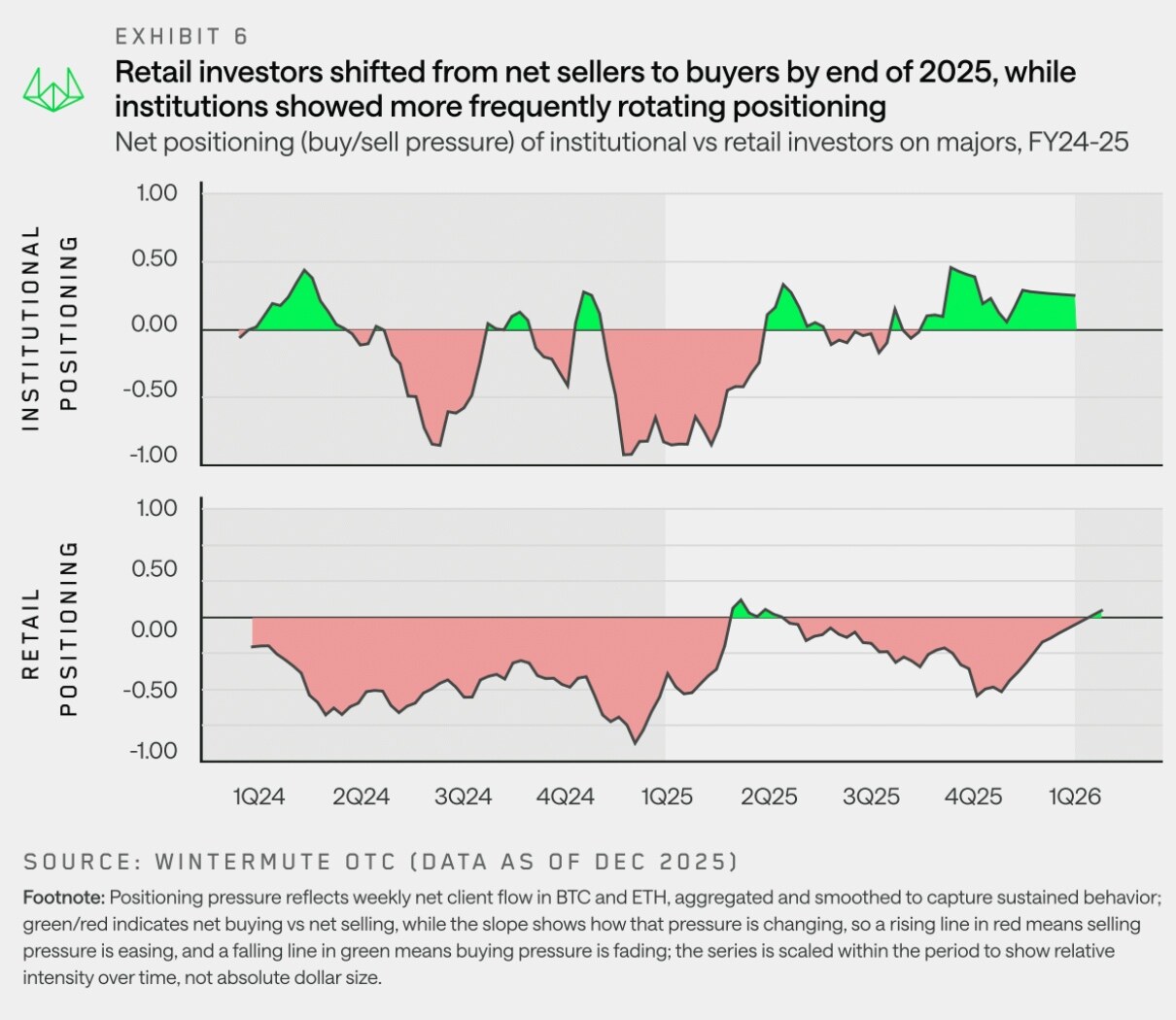

“到 2025 年底,無論是機構還是零售投資者,都在重新配置回主流幣,這表明他們都預期主流幣會在山寨幣復甦之前先行反彈。”

隨著山寨幣的敘事逐漸消退以及 2025 年初宏觀不確定性重新浮現,資金配置重新回到 BTC 和 ETH。Wintermute 的 OTC 流動數據顯示,自 2025 年第二季度起,機構投資者始終保持著對主流幣的超配;但散戶投資者則在 2025 年第二季度和第三季度轉向山寨幣,期望迎來山寨幣的市場回升,然而在 10 月 11 日去槓桿化事件後,又迅速轉回到主流幣。

資金轉向主流幣的趨勢係由市場疲態推動,原因在於“山寨季”始終未能真正啟動,市場逐步進入失望情況。這一趨勢最初由機構引領(它們長期是主流幣的淨買家),但到年底時,散戶也轉為了淨買家。

這種倉位佈局與市場當前的普遍觀點存在一致性:BTC(及 ETH)需要率先引領市場,風險偏好才會重回山寨幣。散戶如今似乎也越來越認同這一立場。

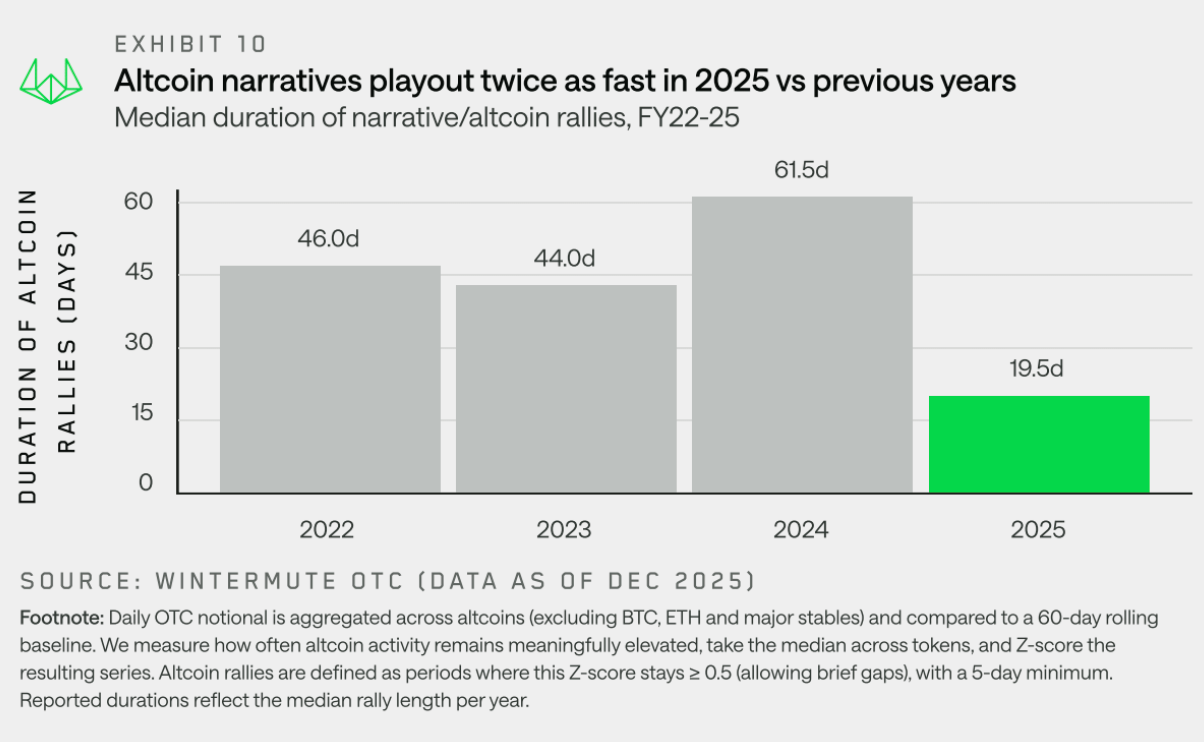

山寨幣:上漲行情更趨短暫

“2025 年,山寨幣敘事驅動的平均上漲行情持續時間約為 19 天,較前一年的 61 天大幅縮短,表明市場在去年過度上漲後已顯現一定程度的疲態。”

2025 年,山寨幣整體表現顯著不佳,年度綜合回報大幅下滑,除短暫反彈外未能實現任何有意義的持續性復甦。雖然個別主題會階段性吸引關注,但這些主題始終難以積聚動能或轉化為更廣泛的市場參與。從資金流角度看,這並非源於敘事缺失,而是市場已顯現明顯的衰竭跡象 —— 上漲行情屢遭考驗,卻因信念難以凝聚而快速消退。

為理解這一動態,我們超越價格表象,聚焦於持續性分析。此處的“持續性”被定義為山寨幣在場外交易流中的參與度維持在近期常態水平以上的時長。實際操作中,持續性指標用於衡量一輪上漲行情是否能吸引參與者持續跟進,抑或市場活動在初期波動後迅速消散。這一視角使我們能區分具有持續性的山寨幣行情與僅呈間歇性、輪動性爆發卻未能演變為廣泛趨勢的波動。

上圖展示了山寨幣漲勢的一個明顯轉變。2022 年至 2024 年間,山寨幣上漲行情通常持續約 45 至 60 天,其中 2024 年是 BTC 強勢年份,帶動著財富效應輪動至山寨幣,並維持了 Meme 幣和 AI 等敘事的熱度。2025 年,儘管湧現出包括 Meme 幣啟動平台、Perp DEX 和 x402 概念在內的新敘事,但持續性中位數驟降至約 20 天。

這些敘事雖能引發短暫的市場活躍,卻未能發展成持久、全市場性的上漲行情。這反映了宏觀環境的波動、去年過度上漲後的市場疲態,以及山寨幣流動性不足以支撐敘事突破初期階段。由此導致山寨幣行情更似戰術性交易,而非高確信度的趨勢行情。

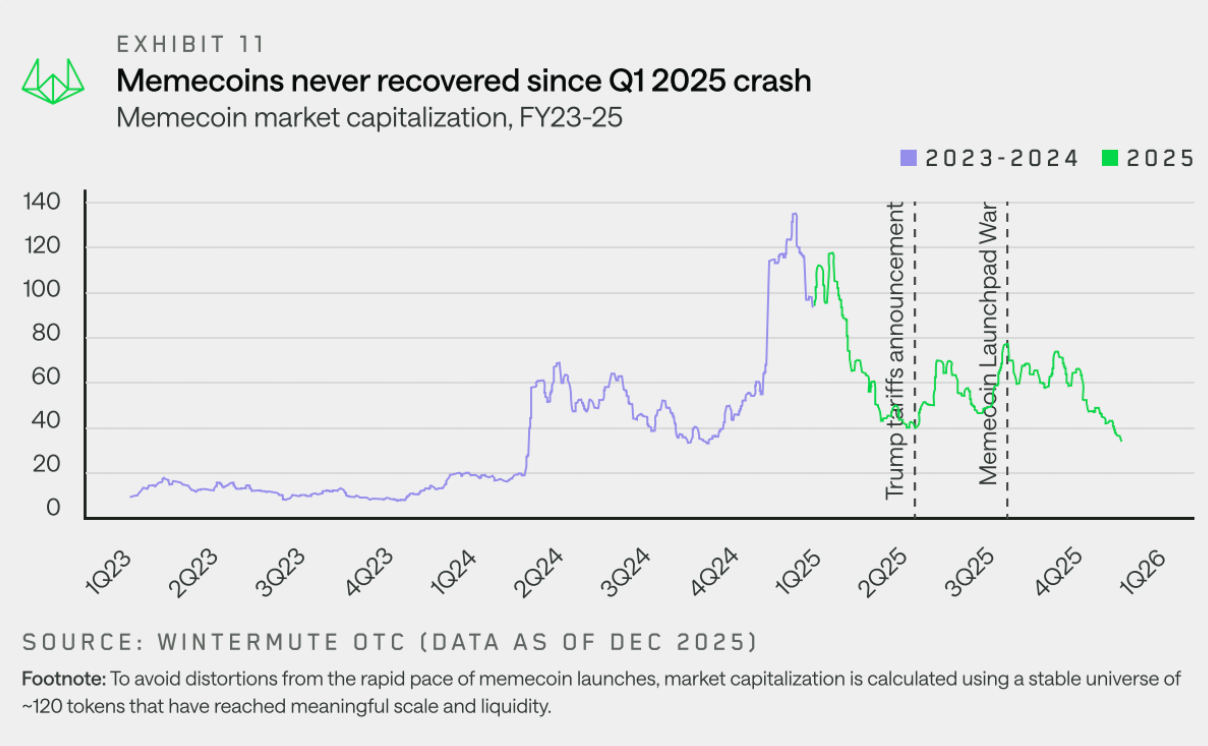

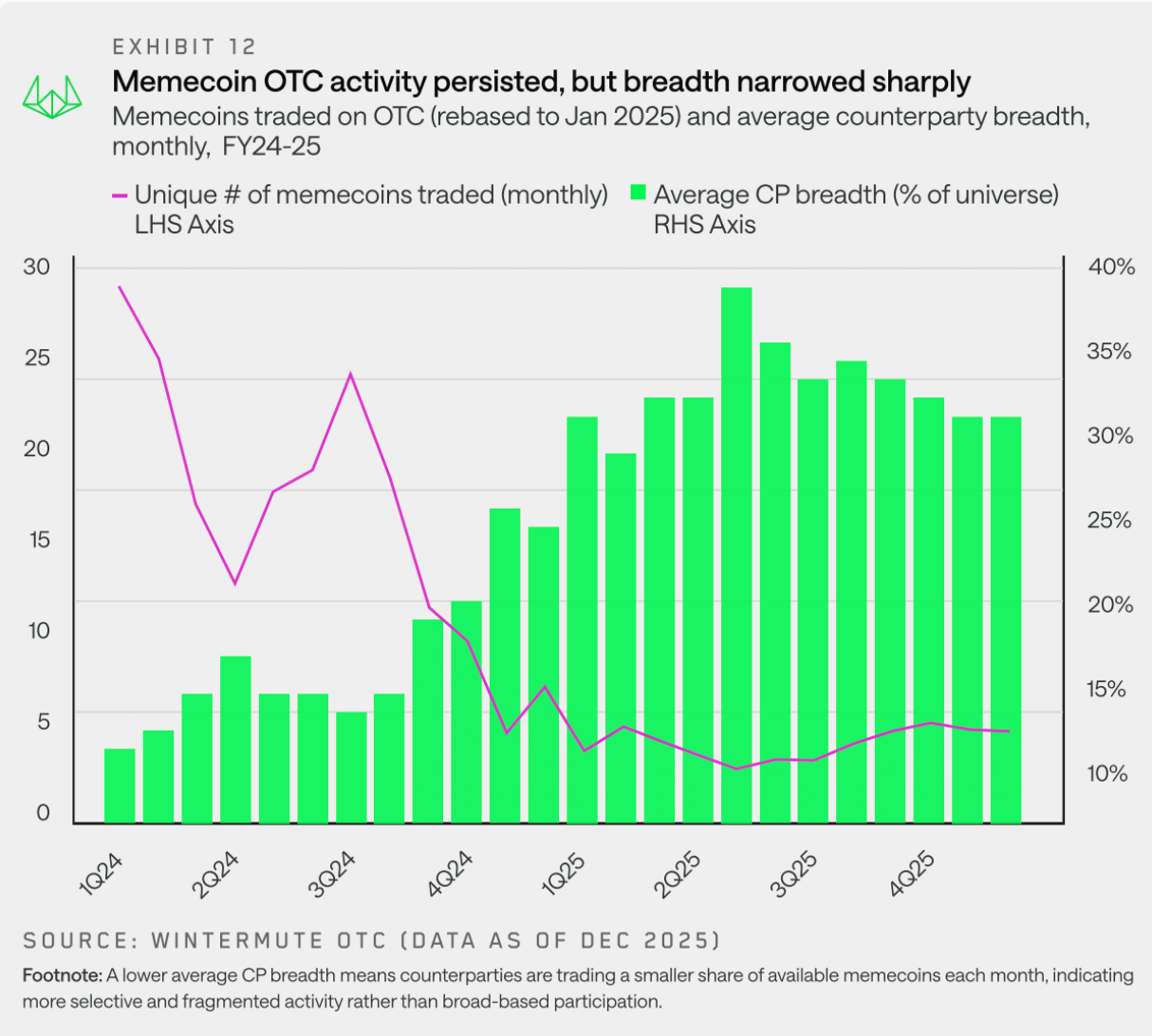

Meme 幣:活躍範圍收窄

“Meme 幣在 2025 年第一季度見頂後未能恢復,因交易趨於分散化與收窄而無法重獲支撐。”

Meme 幣以市場最擁擠的姿態進入 2025 年,其特點是發行節奏密集、市場情緒持續看漲以及價格走勢會強化敘事,但這種狀態卻戛然而止。與其他 Beta 係數更高的板塊不同,meme 幣更早且更果斷地掉頭向下,且始終未能重建上漲動能。

在價格大幅回撤的同時,場外交易的 Meme 幣絕對數量在任何時間點下仍保持健康水平。 即使到 2025 年末,月度交易代幣數量仍維持在 20 餘種,表明交易興趣並未消失。變化在於活動表現方式。實踐中,這意味著交易對手方每月涉及的幣種數量大幅減少,活動集中於特定代幣而非廣泛交易於整個 Meme 幣領域。

Part 2:衍生性商品

Wintermute 場外交易衍生性商品數據顯示了強勁的增長,由於市場波動加