流動性危機解除,BTC進入弱平衡,主動買力回歸成破局關鍵(12.01~12.07)

- 核心观点:BTC短期企稳但中期仍面临牛转熊风险。

- 关键要素:

- 超34%链上BTC亏损,ETF资金持续净流出。

- 宏观流动性拐点初现,但市场主动买力不足。

- EMC周期指标显示已进入“下行期”(熊市)。

- 市场影响:市场情绪谨慎,需宏观流动性或新配置热情驱动反弹。

- 时效性标注:中期影响。

本報告所提及市場、項目、幣種等資訊、觀點及判斷,僅供參考,不構成任何投資建議。

伴隨流動性危機及“週期律魔咒”,經歷11 月疾風暴雨後的BTC 在12 月迎來短暫的喘息之機。

一方面,隨著12 月降息機率回至80%以上,聯準會停止QT 並開始向市場小幅釋放流動性,財政部TGA 帳戶亦開始支出;一方面,恐慌性拋售和大規模虧損實現告一段落。恐慌性賣壓減小,但受制於買力回歸乏力,BTC 價格走勢呈現膠著狀態。

超過34%的鏈上BTC 處於虧損狀態,DAT 龍頭Strategy 減少購買,並向市場釋放進入防守狀態的信息,BTC ETF 通道資金仍處於高β資產厭惡期,流出大於流入。

本週發布的經濟及就業數據,依然維持美國經濟從「過熱」向「溫和放緩」過渡的「軟著陸」基線情境。雖然英偉達股價仍大幅低於前期高點,但三大股指仍維持繼續向上修復的態勢,逼近前期高點。

短期宏觀流動性拐點已現,下週降息25 基點之後,聯準會例行會議對外釋放「鴿派」或「鷹派」訊號對短期市場波動影響較大,但中期仍無虞。

此外,日本央行大概率將在12 月升息,這對美股市場也將形成一定衝擊,但影響程度不可與2024 年的Carry Trade 衝擊同日而語。

對於內在價值累積嚴重不足的加密市場來說,情況更加嚴峻。雖然資產配置增加的長期趨勢依然存在,但中短期的情緒消退已經發生,需要宏觀流動性更大的促動或新的配置熱情高漲,才能吸引更多的資金流入,以吸收場內長手群體鎖定利潤所產生的拋壓。

目前的平衡,更多是激情拋售後的喘息。在未見到買賣趨勢進一步扭轉之前,我們維持「牛轉熊」大於「中期調整」機率的判斷。

政策、宏觀金融及經濟數據

美國政府結束停擺之後,首份重要數據——9 月PCE 數據在周五姍姍來遲。

核心 PCE 年成長2.8%,略低於預期的2.9%,名目PCE 年比維持在2.7%~2.8%區間,強化了「通膨緩慢回落,但仍高於2%目標」的敘事。因為10 月PCE 資料永久缺失,而11 月資料要在聯準會12 月議息會議之後才發布,9 月PCE 資料成為12 月10 議息會議前的唯一參考。低於預期的通膨數據,強化了12 月降息,甚至2026 年持續降息的預期。

就業方面,ADP 報告顯示,11 月美國私部門就業人數減少3.2 萬,前值(10 月)從+4.7 萬上修後形成明顯反差,市場先前預期為小幅增加約1 萬。從結構上看,服務業中的部分高可選消費產業拖累明顯,符合市場對於「需求邊際放緩、但尚未全面崩塌」的判斷。對FOMC 來說,這是「就業降溫而非失控惡化」的訊號——強化了降息理由,但不足以支持激進寬鬆。

本周初請失業金人數降至19.1 萬,創2022 年9 月以來新低,但續請人數升至194 萬,緩慢抬升。企業「少招人+ 控制新增職位」 的傾向增強(長期偏鷹),但並未大規模裁員、整體處於「不解僱,不招聘」的緩慢降溫狀態(短期系統性風險可控)。這也支持降息,但無需激進寬鬆的判斷。

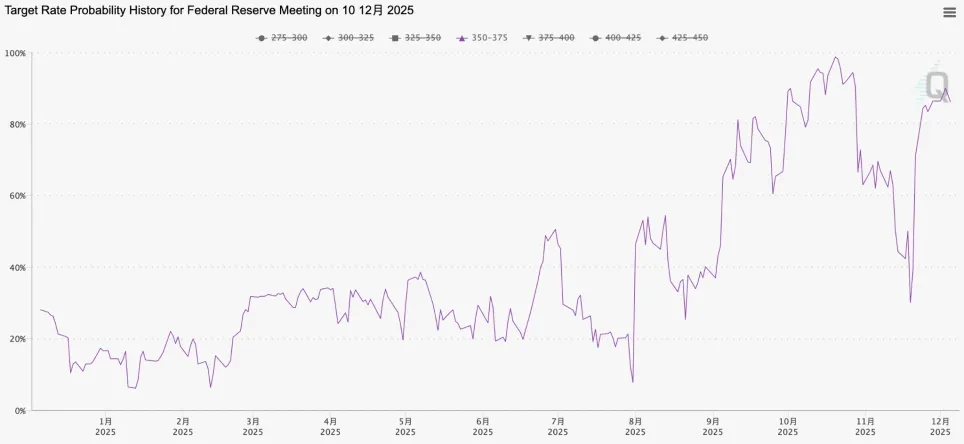

FedWatch 12 月降息25 基點機率變化

經過一月左右的過山車,基於經濟、就業數據和聯準會官員表態,市場普遍預期12 月10 日的FOMC 會議上,聯準會將降息25 基點,其對市場影響將主要體現在會議之後的「鴿鷹」表態。如果指引“偏鴿”,對於納指及BTC 這類高β資產將迎來上行推動,如果指引“偏鷹”,明顯淡化後續寬鬆預期,則當前基於“連續降息+軟著陸”的風險資產定價將需要向下調整,對倉位結構本就高槓桿、浮虧佔比較高的BTC 的衝擊,大機率顯著大於傳統虧損。

加密市場

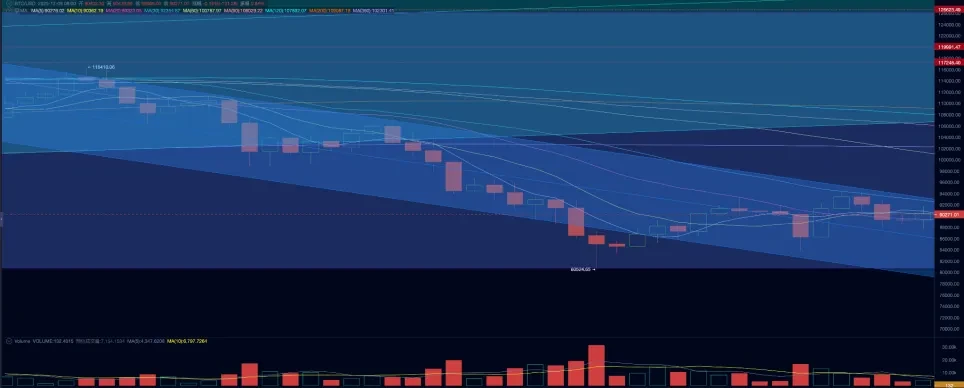

本週BTC 開在90364.00 美元,收在94181.41,全週上漲0.04%,振幅11.49%,成交量與上週持平。

BTC 日線走勢

基於「EMC Labs BTC 週期研判模型」,我們認為本輪BTC 調整主要原因是短期流動性衰竭+中期流動性預期波動,疊加週期律促動的長手拋售。

11 月21 日,隨著聯準會主席約翰威廉斯表態“近期存在進一步降息空間”,美股及BTC 觸底反彈。此後,美三大股指逐漸修復失地逼近歷史前高。而BTC 在上週反彈4.1%之後再次失速,進入震盪態勢。根本原因在於流動性仍處於極度匱乏狀態,而買賣雙方行為未能真正扭轉所致。

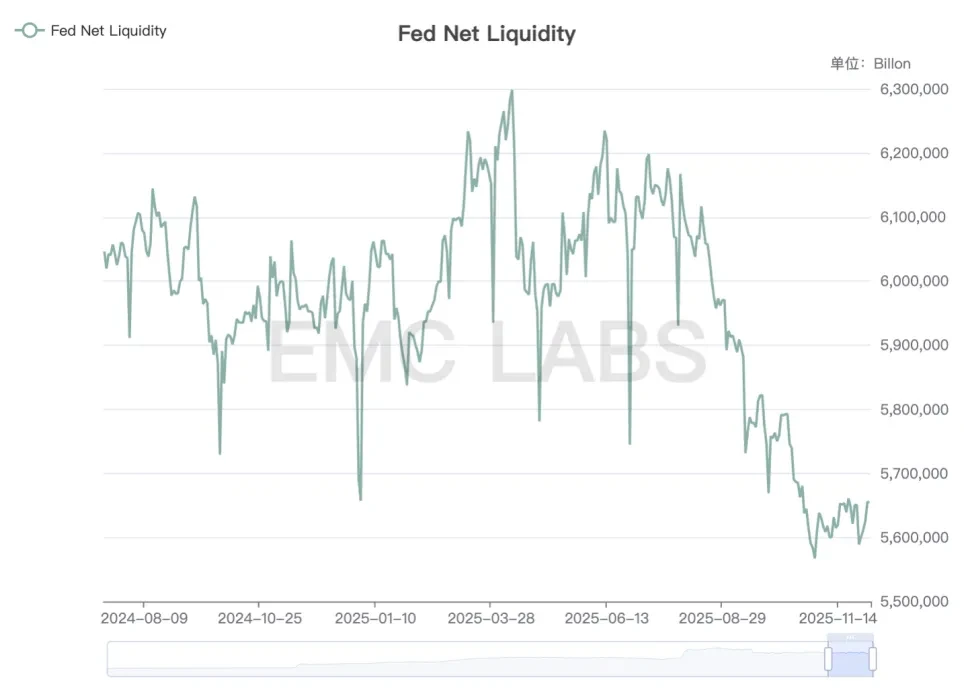

12 月1 日,聯準會停止QT 並透過臨時回購(Repo)提供約165 億美元短期流動性。美國財政部做了兩次美債“回購”,合計145 億美元。這稍微緩解了市場短期流動性,但尚不足以對BTC 這類高β資產形成流入促進。

Fed Net Liquidity

Fed Net Liquidity 雖有所反彈,但仍處於低位,其對高β資產的壓制尚未發生根本性改善。

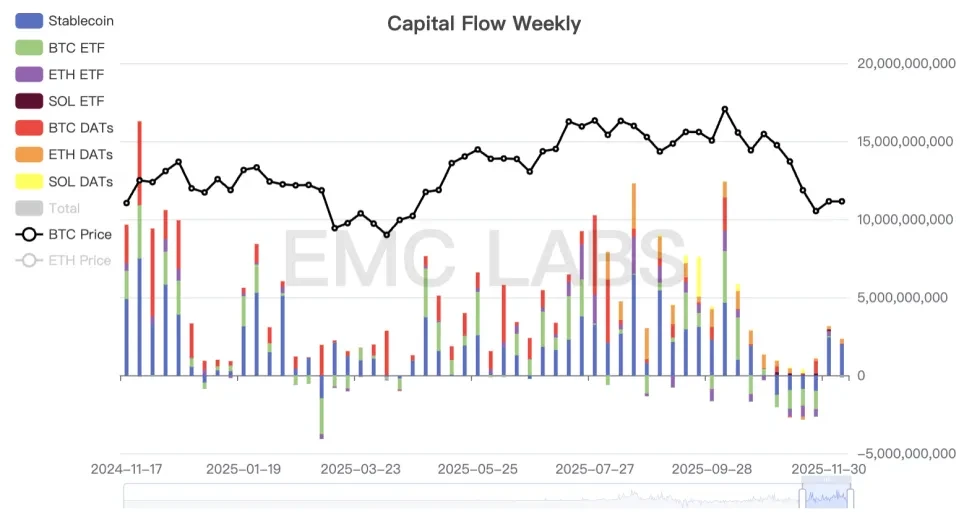

體現在資金層面可以看到,過去兩週加密市場整體資金已由流出轉為流入,上週為31.46 億美元,本週為21.98 億美元。這也是BTC 能夠由跌轉為震盪態勢的根本原因。

加密市場資金進出統計(週)

但具體到對BTC 定價有更大作用的BTC ETF 通道,可以看到本周依然錄得0.84 億美元的流出。

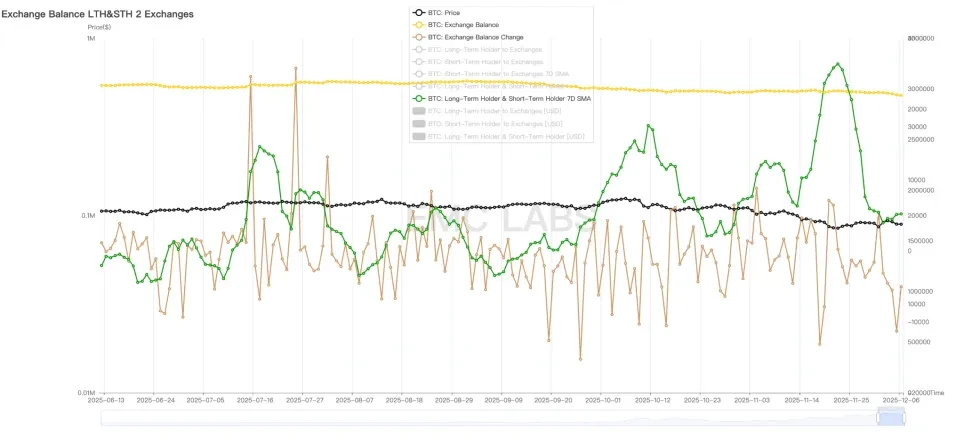

拋售方面,長短手拋售規模迅速下降,但其中長手拋售在本周依然在進行,這表明雖然階段出清臨近尾聲,但在“週期律魔咒”驅動下長手止盈式拋售仍未停止。

長短手拋售及CEX 存量統計

長手的拋售暫停或為市場反彈提供可能性,僅就過去兩週的鏈上數據來說,市場依然存在被動買力,超過4 萬枚BTC 轉出交易所。拋壓買力的此消彼長,為市場企穩反彈提供了可能性。但市場真正扭轉,仍需主動買力的回歸。這需要宏觀流動性的實際好轉,以及BTC 配置需求的真正恢復。

這方面的一個好消息是,美國得州 11 月透過現貨ETF 首批買入約500 萬美元BTC ETF 產品充實自己的BTC 儲備,雖不足以對沖ETF 贖回,但在市場情緒層面具有正向示範效應。

週期指標

根據eMerge Engine,EMC BTC Cycle Metrics 指標為0 ,進入「下行期」(熊市)。

關於我們

EMC Labs(湧現實驗室)由加密資產投資人和資料科學家於2023 年4 月創建。專注區塊鏈產業研究及Crypto 二級市場投資,以產業前瞻性、洞察及資料探勘為核心競爭力,致力於以研究和投資方式參與蓬勃發展的區塊鏈產業,推動區塊鏈及加密資產為人類帶來福祉。

更多資訊請見:https://www.emc.fund