TGE在即,Lighter的合理估值是多少?

- 核心观点:Lighter估值有望因产品定位与RWA优势重估。

- 关键要素:

- 已具备真实规模:TVL 14.4亿美元,年化收入1.68亿美元。

- RWA赛道领先:永续合约OI与成交量均处头部。

- 定位交易基础设施,非单纯Perp DEX,天花板更高。

- 市场影响:若叙事兑现,或引领DEX估值逻辑转变。

- 时效性标注:中期影响

原文標題:A simple Lighter valuation framework (Bear/Base/Bull)

原文作者: @chuk_xyz

原文編譯:Peggy,BlockBeats

編按:在Lighter 即將迎來TGE 之際,市場對其估值的分歧並非源自於情緒,而是源自於對其產品定位與成長路徑的不同理解。它究竟只是另一家永續合約交易所,還是一套有機會承載更大分送與資產形式的交易基礎設施?答案,決定了估值天花板。

本文試圖跳出「簡單對標」的懶惰框架,回到更可驗證的事實本身:真實的TVL 與成交量規模、已跑通的收入能力、RWA 賽道上的先發優勢,以及一條指向2026 年的產品擴張路線圖。在此基礎上,作者給出一個不依賴情緒的估價區間劃分,用「區帶」而非「目標價」來應對不確定性。

以下為原文:

隨著Lighter 的TGE 臨近,市場對於它「到底值多少錢」出現了明顯分歧。

一方面,有人將其簡單歸類為「又一個永續合約交易所」,認為它在競爭中很難戰勝Hyperliquid;但另一方面,也已經出現了一些真實的市場信號,顯示它的體積與潛在影響力,可能不只是一次普通的Perp DEX 上線。

TL;DR: 目前市場對Lighter 的定價,仍然主要集中在低個位數十億美元FDV 區間;但如果基本面持續兌現、關鍵催化因素陸續落地,其合理的重新定價區間,可能更接近60 億–125 億美元,甚至更高。

揭露說明: 我是Lighter 的早期使用者(644.3 積分),大機率會獲得空投。本文僅代表個人研究與觀點,不構成任何投資建議。

我的Lighter 積分

在我看來,目前的情況大致如下:從Polymarket 上的交易來看,市場隱含給出的Lighter 估值大約在20 億–30 億美元之間(至少就目前正在交易的價格訊號而言)。

在場外(OTC)市場中,Lighter 的積分成交價約為90 美元左右;若以約1,170 萬積分計算,對應的空投價值約為10.5 億美元。

如果這部分空投約佔總代幣供應量的25%,則向上反推,Lighter 的完全稀釋估值(FDV)大約在42 億美元左右。

Lighter 先前完成6,800 萬美元融資,對應估值約15 億美元,由Founders Fund 與Ribbit 領投(根據Fortune 報告)。

Founders Fund 在早期押注品類級公司方面有著長期而突出的記錄,曾投資過Facebook、SpaceX、Palantir、Stripe、Airbnb 等標誌性企業。

另外,$LIT 在盤前市場的定價大致對應約35 億美元的FDV,這一價格可視為一個即時的市場參考訊號(儘管仍處於早期階段,且並不完全精確)。

所以,我對它的判斷架構其實很簡單:15 億美元可以視為估值下限(偏熊區間,由VC 融資輪定價錨定)。 30 億–42 億美元屬於熊市到基準區間(預測市場、盤前價格、以及積分反推估值大致集中在這裡)。

真正的核心問題在於:基於基本面與催化因素,Lighter 是否配得上重估至60 億–125 億美元甚至更高的區間。

這篇分析的目的,正是試著把這些問題順著邏輯講清楚:Lighter 到底是什麼產品、數據層面釋放了什麼訊號、哪些估值框架是合理的,以及哪些催化劑可能推動它進一步向上重估。

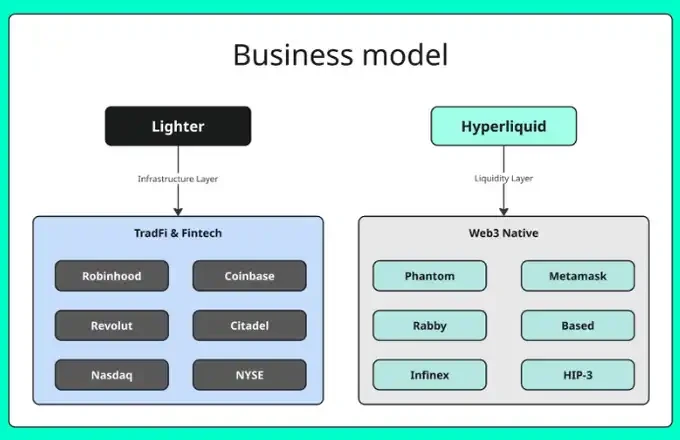

1. 一個關鍵的誤解:Lighter 和Hyperliquid 並不是同一類產品

我目前找到的最清晰的心智模型是:

Hyperliquid 正在建構的是一個Web3 原生的流動性層,其主要變現方式來自零售交易手續費(並疊加生態層面的網路效應)。

Lighter 則是在建構一套去中心化交易基礎設施,長期目標是接入金融科技公司、券商以及專業做市商,同時在零售端將執行成本壓到極低(部分現貨市場甚至做到0% 手續費)。

從這個角度來看,兩者解決的問題、服務的客戶群以及長期商業路徑,本質上並不相同。

Lighter vs Hyperliquid 的商業模式來源:@eugene_bulltime

這種區分之所以重要,是因為它直接決定了估價上限到底在哪裡。

如果Lighter 只是「又一家永續合約交易所」,那它被按同類Perp DEX 定價,邏輯上並不意外;但如果它本質上是一套可以被大型分發管道(券商/ 金融科技公司)接入的交易基礎設施,那麼它所面對的估值天花板,就完全是另一套遊戲規則。

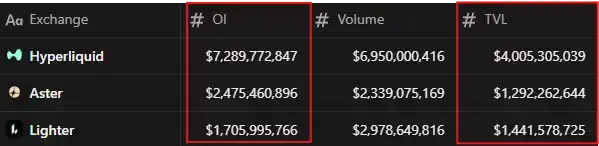

2. Lighter 現在處在什麼位置(真正重要的數據)

先看目前最核心的一組指標:

TVL:14.4 億美元

LLP TVL:6.98 億美元(Lighter 的流動性池,用於交易執行與系統穩定性)

未平倉合約(Open Interest):17 億美元

交易量(Volume):24 小時:54.1 億美元/7 天:444 億美元/30 天:2,483 億美元

收入(Revenue):近30 天:約1,380 萬美元/近1 年:約1.679 億美元

這些數字所傳達出的「質感」本身就很重要:這已經是真實規模了。月度2,480 億美元的成交量,絕非「玩票型」的交易所。

未平倉合約(OI)規模可觀,但並未高到那種「一次極端清算就可能引發系統性混亂」的程度。

TVL 夠高,讓Lighter 可以合理地將自己定位為一個能承載大額交易、且具備穩定性的交易場所——而可靠性正是機構最重視的核心要素之一。

風險理性校驗:OI / TVL(未平倉合約/ 總鎖倉量)

衡量槓桿水平與流動性匹配度的一個快速方法,是計算OI/TVL(未平倉合約除以TVL)。基於目前快照資料:

Lighter:1.71B / 1.44B ≈ 1.18

Hyperliquid:7.29B / 4.01B ≈ 1.82

Aster:2.48B / 1.29B ≈ 1.92

直觀來看,Lighter 的OI/TVL 明顯更低,意味著在相對可控的槓桿水平下,擁有更充足的流動性緩衝。這種結構並不追求極限效率,而是更偏向穩健執行與系統韌性──這與其「基礎設施型交易系統」的定位是相互一致的。

結論重點:Lighter 已經具備相當規模的未平倉合約,但相較於其流動性水平,整體並未被過度拉伸;與最接近的頭部同類產品相比,其風險結構更為克制、穩健。

3. 現貨市場:推動TVL 進一步上行的關鍵解鎖

Lighter 近期上線了現貨交易,這點的重要性,可能被市場明顯低估了。

永續合約確實可以製造巨額成交量,但真正能沉澱「黏性資金」的,往往是現貨市場——尤其當交易平台在執行效率和成本上具備明顯優勢時。

同時,現貨交易也顯著拓寬了潛在用戶群:對新用戶而言,現貨是更低門檻的起點;對做市商而言,現貨提供了在平台上長期持有和調配庫存的更多理由。

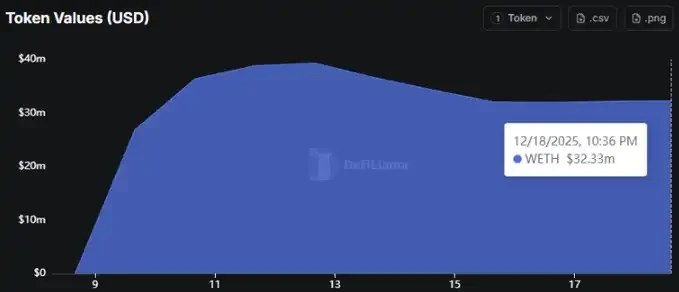

目前,ETH 是唯一已上線的現貨資產。這不是限制,而是一個起點。真正值得關注的訊號在於:現貨交易的「軌道」已經打通,而產品本身已具備隨著更多資產上線而順暢擴展的結構基礎。

Lighter 現貨代幣價值圖(WETH)(資料來源:DeFiLlama)

即便目前只有ETH 上線,DeFiLlama 的數據顯示,Lighter 現貨側已經沉澱了約3,233 萬美元的WETH 價值(快照時間:2025/12/18)。

這仍然處於早期階段,但信號是正確的:資金已經開始在現貨側「停泊」。

如果Lighter 依照公開暗示的路徑,逐步引入數十種(甚至最終上百種)現貨資產,那麼現貨將成為TVL 成長的實質驅動因素,而不只是一個「錦上添花」的功能模組。

更重要的是,ETH 現貨0% 手續費本身就是一個強力楔子。只要執行品質保持穩定(點差收斂、成交可靠),就會自然吸引活躍交易者與機構將高頻策略、以及現貨–永續的基差交易路由到Lighter。結果非常直接:更多交易→ 更多庫存→ 更深流動性,並形成自我強化的正回饋。

結論很清晰: 現貨上線是個重要里程碑。 ETH 只是第一步,真正的上行空間,來自現貨資產目錄擴展之後,平台逐步成為鏈上「交易+ 持有」的預設場所。

4. RWA:2026 年的解鎖點(以及Lighter 為何已領先)

判斷Lighter 並非「又一個Perp DEX」的最清晰訊號之一,來自RWA(真實世界資產)。

RWA(代幣化股票、外匯、商品、指數等)本質上是加密交易與傳統市場之間的橋樑。如果到2026 年,代幣化資產持續向鏈上遷移,那麼率先贏下RWA 的交易平台,獲得的不只是更多成交量,而是一條多數Perp DEX 並未準備好的全新增長曲線。

關鍵不在敘事,而在計分板。而從數據上看,Lighter 已經走在前面。

RWA 領導力:數據在說話

Lighter 已經在鏈上RWA 永續合約的未平倉合約(OI)與成交量兩項指標上同時領先。這一組合非常關鍵:

OI 反映的是交易者長期持有的曝險規模;

成交量反映的是日常使用強度與活躍度。

當一個交易場所在兩項指標上同時領先,通常意味著交易者並非“試水”,而是已經將其作為該產品線的主要陣地在使用。

這也是為什麼,RWA 更像是Lighter 的結構性機會:它不是追逐熱點,而是在一個即將放大的市場裡,提前卡位。

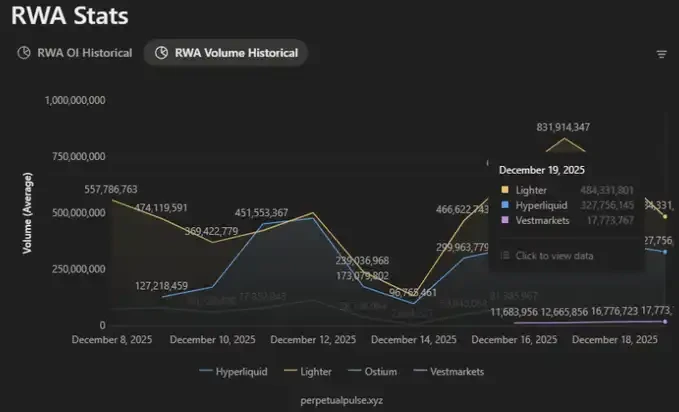

RWA 未平倉合約(Open Interest):Lighter 領跑賽道(資料來源:PerpetualPulse.xyz)

在目前快照中,RWA 永續合約的未平倉規模大致為:

Lighter:約2.73 億美元

Hyperliquid:約2.49 億美元

這一差距之所以重要,在於RWA 仍處於早期階段。在早期市場中,流動性往往呈現高度集中的特徵:

當某一交易場所率先聚集起規模化流動性時,點差會收斂、成交品質會改善,而更好的執行體驗又會反過來吸引更多資金與交易量,形成自我強化的正回饋。

從這個角度來看,Lighter 在RWA OI 上的領先,並不是只是一次靜態排名,而更像是潛在複利效應的起點。

RWA 成交量:Lighter 在活躍度上同樣領先(資料來源:PerpetualPulse.xyz)

從成交量看,這趨勢更加清晰:

Lighter:約4.84 億美元

Hyperliquid:約3.27 億美元

這正是早期產品–市場匹配(PMF)的典型形態:一個新類別開始成形,而某一交易場所率先吸走不成比例的交易活躍度。當使用頻率與執行體驗在同一平台持續累積,領先優勢往往會被進一步放大。

市場規模被低估了

值得拉遠視角看的是:代幣化RWA 並非小眾賽道。在公鏈上,它已經是一個數十億美元的市場,而且成長曲線仍然向上。

這意味著,率先建立流動性、執行品質與使用者習慣的平台,不只是贏下當下的交易量,更是在提前鎖定一個仍在擴張中的長期成長通道。

「Global Market Overview」儀錶板(來源:rwa.xyz)

代幣化RWA 在公鏈上的規模已達約189 億美元以上,且仍處於早期階段。

這點之所以重要,是因為RWA 是少數幾個不需要在加密圈內「爭奪注意力」的敘事:它可以向外擴展,把真實世界資產與真實世界的交易行為帶入鏈上,直接做增量,而非內捲。

為什麼這是一個重大的估值催化劑

RWA 永續合約已經驗證了真實需求;但更大的解鎖點在於下一步:RWA 現貨。

永續合約擅長投機;

現貨則是擴大用戶基礎的關鍵。

如果Lighter 能成為最早一批在鏈上提供可信賴的RWA 現貨交易(代幣化股票/ 外匯/ 商品),並同時做到強執行品質與機構級可靠性,那就不只是新增一個功能,而是實質擴展了可服務市場(TAM)。

這也與Robinhood 對齊敘事直接相關:一旦代幣化股票成為真正的產品分發管道,「後台交易所/ 基礎設施層」的價值會顯著放大——因為在交易領域,分發能力才是最難建構的護城河。

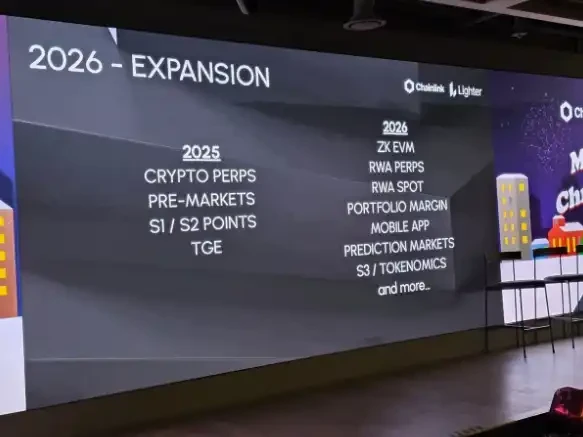

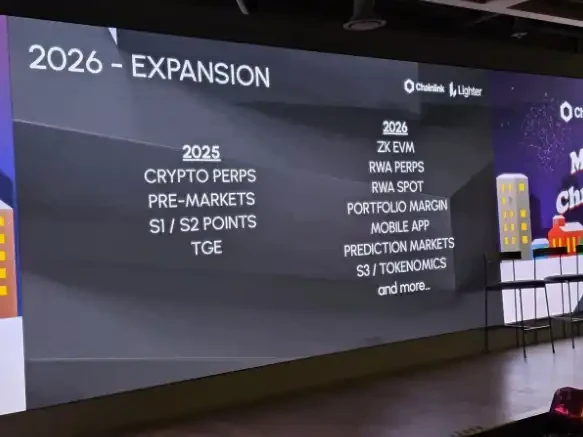

路線圖正在支撐這一方向

從產品路線圖看,Lighter 正清楚地指向2026 年:更深度的RWA 擴展,以及支撐其規模化所需的配套能力(行動端、組合保證金、預測市場等)。

這不是一次性敘事,而是一條持續放大的產品曲線。

Chainlink × Lighter 首爾線下活動「2026 – Expansion」路線圖幻燈片

如果RWA 是2026 年最重要的主題之一,那麼在早期就切入、且已經在OI 與成交量上取得領先,本身就是一個極強的起手式。

結論很明確:RWA 並不是Lighter 的「支線任務」。相反,它更像是2026–2027 年實現超額成長的最清晰路徑——因為這條路徑將Lighter 從純加密原生的永續合約市場,擴展到更廣闊的代幣化金融產品世界。

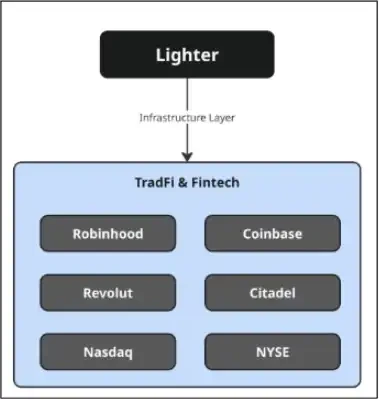

5. Robinhood 對齊敘事:為什麼「分發」會改變一切

Robinhood 是目前桌面上最乾淨、也最具想像力的分送楔子:約2,600 萬有資金的帳戶、約3,330 億美元的資產管理規模(AUM)

已成熟的模式:將訂單流路由給大型做市商(典型的Citadel 式流量結構)

一旦Robinhood 成為代幣化資產的真實分發管道,那麼提供執行與結算軌道的後台交易基礎設施將變得極其有價值——因為在交易領域,分發能力始終是最難建造的護城河。

如果Lighter 能成為代幣化資產/ 永續合約/ 類結算流量的後台軌道之一(即使只是部分參與),其影響並不是「多了一些加密用戶」,而是:透過一個熟悉的前端UI,將全新的流動性引入鏈上市場。

這對估值的意義在於,它正面攻擊了多數Perp DEX 面臨的最大天花板:Web3 原生流動性很大,但相較於傳統金融的分發能力,仍然是有上限的。

而市場往往不會等到一切塵埃落定。即使這種敘事只是「有一定機率走向主流」,也足以觸發重新定價——因為加密市場定價的是機率,而不是確定性本身。

Lighter 的「TradFi & Fintech」基礎設施定位(資料來源:X @Eugene_Bulltime)

6. 估價:一個不靠「信仰」的簡化框架

我比較傾向於用錨點+ 現實校驗來做估值。

估值錨點(市場已經給出的資訊)

15 億美元FDV:下限/ 熊市錨點(來自6800 萬美元融資輪的VC 定價)。跌破這一水平,意味著該輪融資從一開始就處於浮虧狀態。

約42 億美元FDV:市場隱含錨點(OTC 積分定價+ 社群約25% 配額的反推)。

現實校驗#1:FDV / TVL 對比

若以~5× TVL 給Lighter 定價:1.44B TVL × 5 ≈ 72 億美元FDV

這並非拍腦袋,而是與同類平台的聚集區間一致:

Hyperliquid:~5.8× FDV/TVL

Aster:~4.2× FDV/TVL

因此,只要TVL 能維持,且Lighter 持續證明其在成交量與OI 上的頭部地位,70–80 億美元FDV 是一個合理的「公允價值」區間。

現實校驗#2:收入比較(不完美,但很重要)

收入不是加密裡唯一的估值方式(敘事同樣重要),但它是最硬的現實錨之一,能檢驗「使用是否真的變成了現金流」。

年化收入(1y)估算:

Hyperliquid:~9 億美元

Aster:~5.13 億美元

Lighter:~1.679 億美元

dYdX:~1090 萬美元

兩個結論可以同時成立:收入差距是真實存在的。 Lighter 目前收入低於Hyperliquid 與Aster,這是市場今天給它折價的合理理由。若有人將Lighter 直接以「下一個Hyperliquid」定價,收入是最直接的反駁點。

作為未發幣、產品尚未完全展開的平台,這個收入依然很紮實。年化~1.68 億美元並不「常見」。它不會自動證明更高FDV 立刻合理,但清楚地說明:Lighter 不是靠氣氛在跑,而是在經營一門真實、有變現能力的生意。

估價區間如何落位

熊/基準(15–75 億美元FDV):

只要TVL 站穩、並持續在成交量/OI 上證明頭部地位,即便存在收入差距,這一區間也站得住。

牛市(75–125 億美元+ FDV):

需要催化劑成為共識,具體包括:

(a)更快的收入成長;

(b)更高且可持續的活躍度;或

(c)市場願意提前定價的主流分發敘事。

一句話總結:收入是「證明題」。它對短期倍數構成壓力,但同時也是Lighter 已經具備真實牽引力的強訊號;上行空間取決於產品面擴張後,收入成長是否顯著抬升。

7. 情境假設(真正「說得通」的FDV 區間)

熊市情景:15–42 億美元FDV

假設:市場疲軟+ TGE 拋壓+ 敘事缺位。價格圍繞VC 下限或略高於積分隱含值。

基準情境:42–75 億美元FDV

假設:定價迴歸基本面。 TVL 維持在10 億美元以上,成交量/OI 保持頭部,以可比倍數定價。

牛市情景:75–125 億美元+ FDV

假設:催化劑形成共識,包括:

RWA 動能持續+ 明確的RWA 現貨路徑;和/或

Robinhood 式分發敘事被廣泛接受(即便尚未完全確認)。

8. 路線圖訊號:為什麼2026 可能是真正的擴張之年

綜合產品節奏與敘事路徑,2026 更像是Lighter 放大曲線的關鍵一年:

RWA 深化、現貨擴展、行動端與組合保證金等配套完善——這些並非孤立功能,而是指向更大分發與更高變現效率的同一方向。

Lighter 2026 擴張路線圖(首爾線下活動投影片)

Lighter 在2025 年已經展現出不俗的牽引力,但真正改變估值天花板的,是接下來要發生的事。

在Chainlink × Lighter 首爾Meetup 上,一張標示為「2026 – Expansion」的路線圖流出,包含了:

ZK EVM、RWA Perps、RWA Spot、Portfolio Margin(組合保證金)、Mobile App(行動裝置)、Prediction Markets(預測市場)、S3 / Tokenomics…以及更多

即便將其視為「在官方確認前的非正式信息」,當你把它與Lighter 當下已驗證的能力連接起來——穩定執行、快速交付、以及在RWA 上的明確動能——這條方向線是高度自洽的。

為什麼這條路線圖對估值很重要

1)擴大產品面(TVL 與成交量的更多成長路徑)

單靠永續合約就能把一個DEX 做大;但加入現貨,尤其是通往RWA 現貨的路徑,會顯著拓寬漏斗。

現貨更「黏」、更有利於TVL 沉澱,也會吸引一類不以50× 槓桿為核心的使用者。

2)提升資本效率(組合保證金是關鍵)

組合保證金聽起來不性感,但機構與專業交易者真正關心。

它讓資金在不同倉位間協同工作、減少割裂,從而在不等比例增加新存款的情況下提升活躍度。

3)升級分發(行動端)

多數零售交易發生在手機上。

若Lighter 想成為Binance、Robinhood 這類「點一下就能交易」體驗的可行替代,原生行動端不是加分項,而是直接的成長槓桿。

4)加碼最強敘事(RWA)

RWA 不只是新市場,更是走向非加密原生需求的最清晰橋樑。

路線圖裡明確寫下RWA Perps + RWA Spot,等於在表態:這是核心策略,而非邊角功能。

5)增加可選性(預測市場+“更多”)

預測市場已在加密中反覆驗證需求。

若將其併入更大的交易棧,可形成高參與度的新產品線,提升留存並把用戶留在同一生態內。

9. 需要認真對待的風險

市場環境:目前加密總市值約2.96 兆美元,明顯低於2025 年10 月的4.27 兆美元ATH。若宏觀持續走弱,所有資產都會承壓。

TGE 後行為:短期賣壓幾乎確定;關鍵觀察點在於初始波動後TVL / 成交量是否穩定。

競爭真實存在:Hyperliquid 的產品力很強,其他平台也會快速複製功能。

敘事vs 確認:Robinhood / RWA 現貨這類敘事若時間線拉長,可能出現過熱回撤。

收官思考

偷懶的估價方式是:「它是個Perp DEX → 對標Hyperliquid → 打個折→ 完事。」

更好的方式是承認這些差異:

規模已經是真實的(TVL、成交量、收入)。

RWA 看起來是結構性楔子,而非支線任務。

產品方向指向更廣闊的市場(Perps → Spot → Margin → 新垂直)。

一旦金融科技/ 券商分發哪怕部分落地,天花板就不再是「另一個加密交易所」。

因此,我的框架是:15 億美元是底部,~42 億美元是由積分定價反推的最乾淨市場錨點;只要TVL 站穩、催化持續兌現,公允價值的討論應從~70 億美元以上開始。

How I’m thinking about the zones(非投資建議,僅為個人計劃)

$LIT 估值情境分析

為了讓自己保持紀律性,我把這些FDV 區間當作「區帶(zones)」,而不是精確的目標價。

熊市區間(15 億–42 億美元FDV)

如果TGE 後價格在這個區間內震盪,我會把它視為「機會區間」。

在這裡持有空投,我的心理壓力最小;而對真正認同這套邏輯的人來說,這也是風險回報比最乾淨的區域——因為TVL、成交量以及RWA 的牽引力已經是可見、可驗證的事實。

基準區間(42 億–75 億美元FDV)

如果Lighter 能穩住TVL,並持續以頭部規模運行,我會把這個區間視為公允價值。

若價格運行到這裡,我個人會考慮部分止盈(「先把成本拿回來」),但仍然保持敞口。原因很簡單:2026 年路線圖正是那種可以逐步抬高估值天花板的配置——包括RWA、現貨擴展、組合保證金、行動端等。

牛市區間(75 億–125 億美元+ FDV)

這是一個「催化劑已經成為共識」的區間。

如果Lighter 交易到這裡,往往意味著RWA 動能已不可忽視,和/或分發敘事(金融科技/ 券商對齊)開始被市場認真對待。

在這種情況下,我會更積極地在上漲中去風險,因為這正是加密市場容易過衝、也容易快速反轉的位置。

一句話總結:我並不是想抓頂。我只想要一套能讓我穿越波動、在不後悔的情況下止盈、同時在Lighter 成功執行到2026 年時仍能保持敞口的計劃。