灰階解密2026:十大趨勢重建產業生態

- 核心观点:加密市场主导力量转向机构资本。

- 关键要素:

- 宏观不确定性推升替代性价值储存需求。

- 监管清晰化推动机构资金通过ETP等合规渠道入场。

- 比特币预计2026年上半年创历史新高。

- 市场影响:推动市场估值整体走高,弱化散户驱动的四年周期叙事。

- 时效性标注:中期影响

原文標題:2026 Digital Asset Outlook: Dawn of the Institutional Era

原文作者: Grayscale research team

原文編譯:Peggy,BlockBeats

編按:在經歷多年高波動、強敘事驅動的周期後,加密資產正邁入明顯不同的階段。法幣體係不確定性上升、監管框架逐步成形,以及現貨ETP、穩定幣立法與機構配置的推進,正在重塑資金進入加密市場的方式。

Grayscale 在《2026 年數位資產展望》中提出的核心判斷是:加密市場的主導力量正從散戶週期轉向機構資本。價格不再主要依賴情緒化的爆發式上漲,而更多由合規管道、長期資金與永續基本面驅動,「四年周期」的敘事正在弱化。

本文系統整理了2026 年可能塑造市場的十大投資主題,從價值儲存、穩定幣、資產代幣化,到DeFi、AI 與隱私基礎設施,勾勒出一個逐步嵌入主流金融體系的加密生態圖景。同時,報告也明確指出哪些熱門話題在短期內更像“噪音”,而非決定性變數。

以下為原文:

核心要點(Key Takeaways)

我們預計,2026 年將加速數位資產投資中的結構性轉變,其底層動力主要來自兩大主題:宏觀層面對替代價值儲存工具的需求上升,以及監管清晰度的顯著改善。二者疊加,預計將引入新的資金來源,擴大數位資產的採用範圍(尤其是在財富管理顧問與機構投資者群體中),並推動公有區塊鏈更全面地融入主流金融基礎設施。

基於上述趨勢,我們判斷2026 年數位資產估值將整體走高,同時所謂的「四年周期」(即加密市場走勢遵循固定四年節律的理論)將告一段落。在我們看來,比特幣價格很可能在上半年創下新的歷史高點。

Grayscale 預計,兩黨支持的加密市場結構性立法將在2026 年正式成為美國法律。這將進一步加深公有區塊鏈與傳統金融之間的整合,推動數位資產證券的合規交易,並有望允許新創公司與成熟企業進行鏈上發行。

法幣體系的前景正變得愈發不確定;與此形成對比的是,我們幾乎可以確定第2000 萬枚比特幣將於2026 年3 月被挖出。在法幣風險上升的背景下,像比特幣和以太坊這樣具備透明、可編程、且最終稀缺供給特徵的數位貨幣體系,預計將迎來更強勁的需求。

我們預計,2026 年將有更多加密資產透過交易所交易產品(ETP)形式向投資者開放。這類產品已取得良好開局,但許多平台仍在進行盡職調查,並推動將加密資產納入資產配置流程。隨著這一過程逐步成熟,節奏較慢但體量可觀的機構資金預計將在2026 年持續入場。

我們也整理了2026 年十大加密投資主題,以反映公有區塊鏈技術正在出現的廣泛應用場景。每個主題均對應相關的加密資產:

1. 美元貶值風險推動貨幣替代方案的需求

2. 監管清晰度提升支撐數位資產採用

3. GENIUS 法案落腳後,穩定幣影響力持續擴大

4. 資產代幣化進入關鍵轉折點

5. 區塊鏈走向主流,隱私解決需求上升

6. AI 走向集中化,呼喚區塊鍊式解決方案

7. DeFi 加速發展,以藉貸為先導

8. 主流採用倒逼下一代基礎建設

9. 更聚焦永續收入模式

10. 投資者將「默認」尋求質押收益

最後,我們也指出了兩個預計不會在2026 年對加密市場產生實質影響的議題:

量子計算:我們認為,後量子密碼學的研究與準備工作將持續推進,但在未來一年內不太可能對市場估值產生影響。

數位資產金庫公司(DATs):儘管獲得了較多媒體關注,但我們判斷其不會在2026 年成為左右數位資產市場走勢的關鍵變數。

2026 年數位資產展望:機構時代的黎明

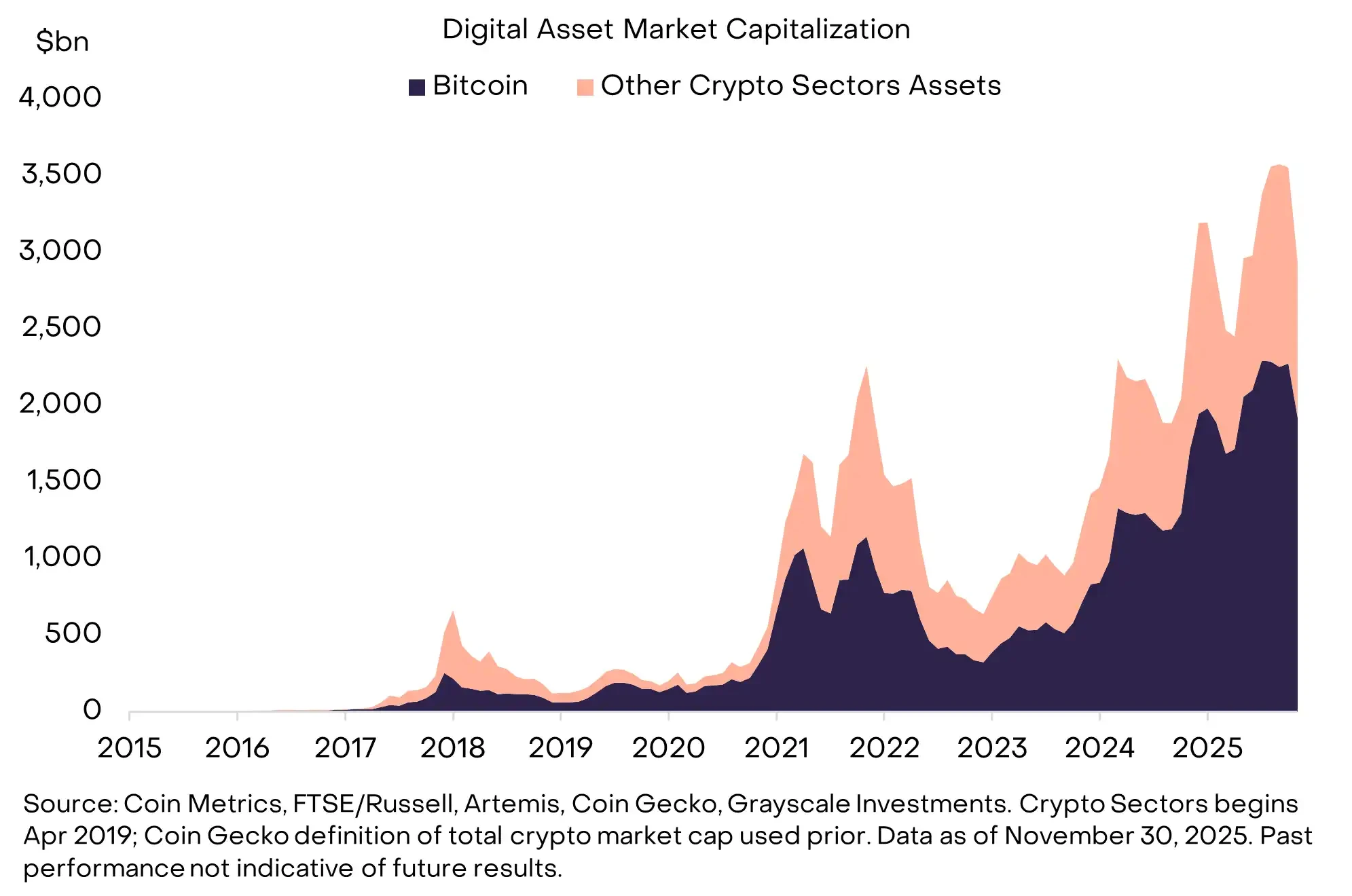

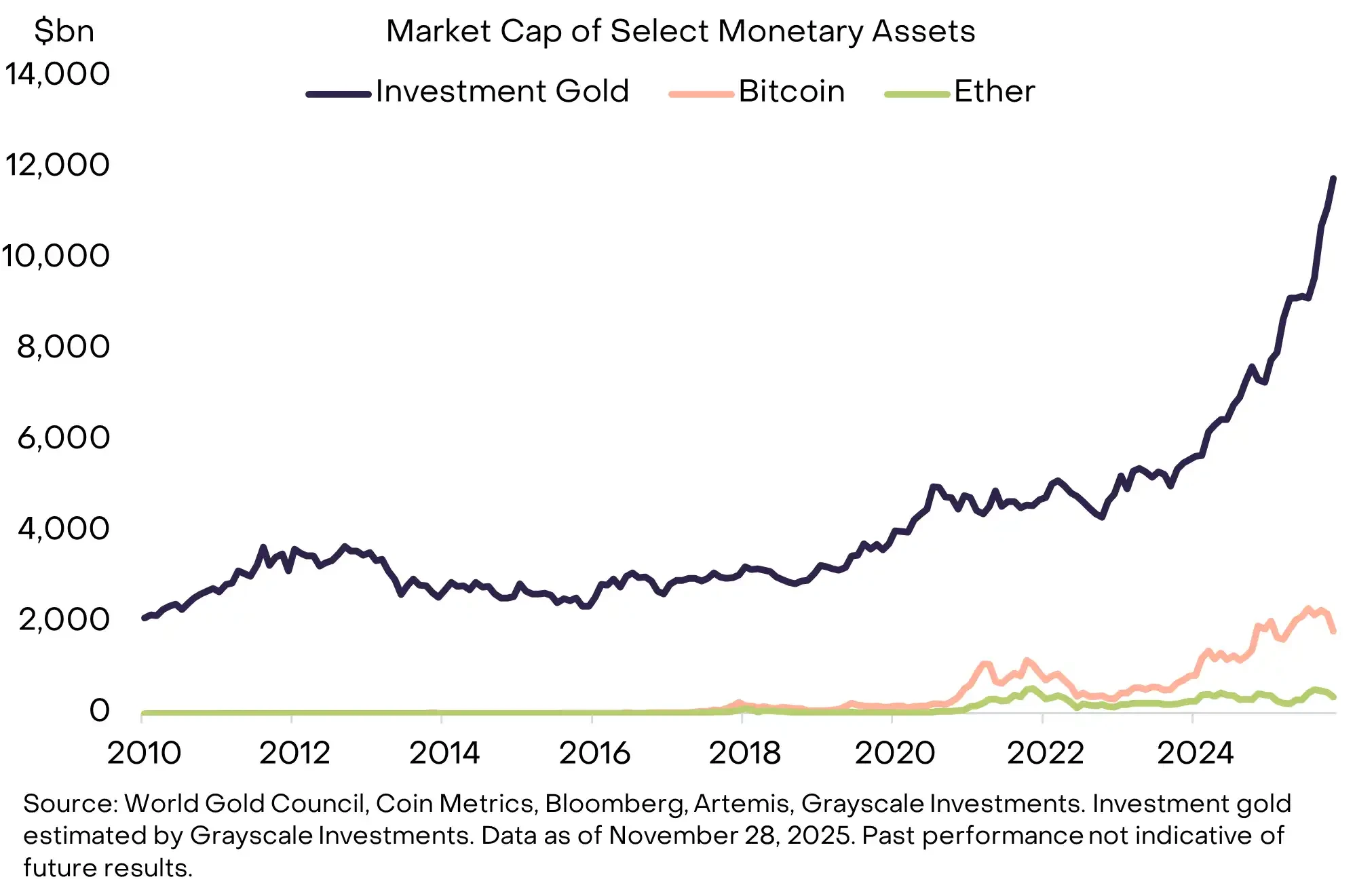

十五年前,加密貨幣仍是一項實驗性嘗試:市場上只有一種資產,比特幣,市值約100 萬美元。而如今,加密貨幣已發展為一個新興產業,並成長為中等規模的另類資產類別,由數百萬種代幣構成,總市值約3 兆美元(見圖表1)。

隨著主要經濟體逐步建立起更為完整的監管架構,公有區塊鏈與傳統金融體系的融合正在不斷加深,並持續吸引以長期配置為導向的資本流入這一市場。

圖表1:加密資產已成長為中等規模的另類資產類別

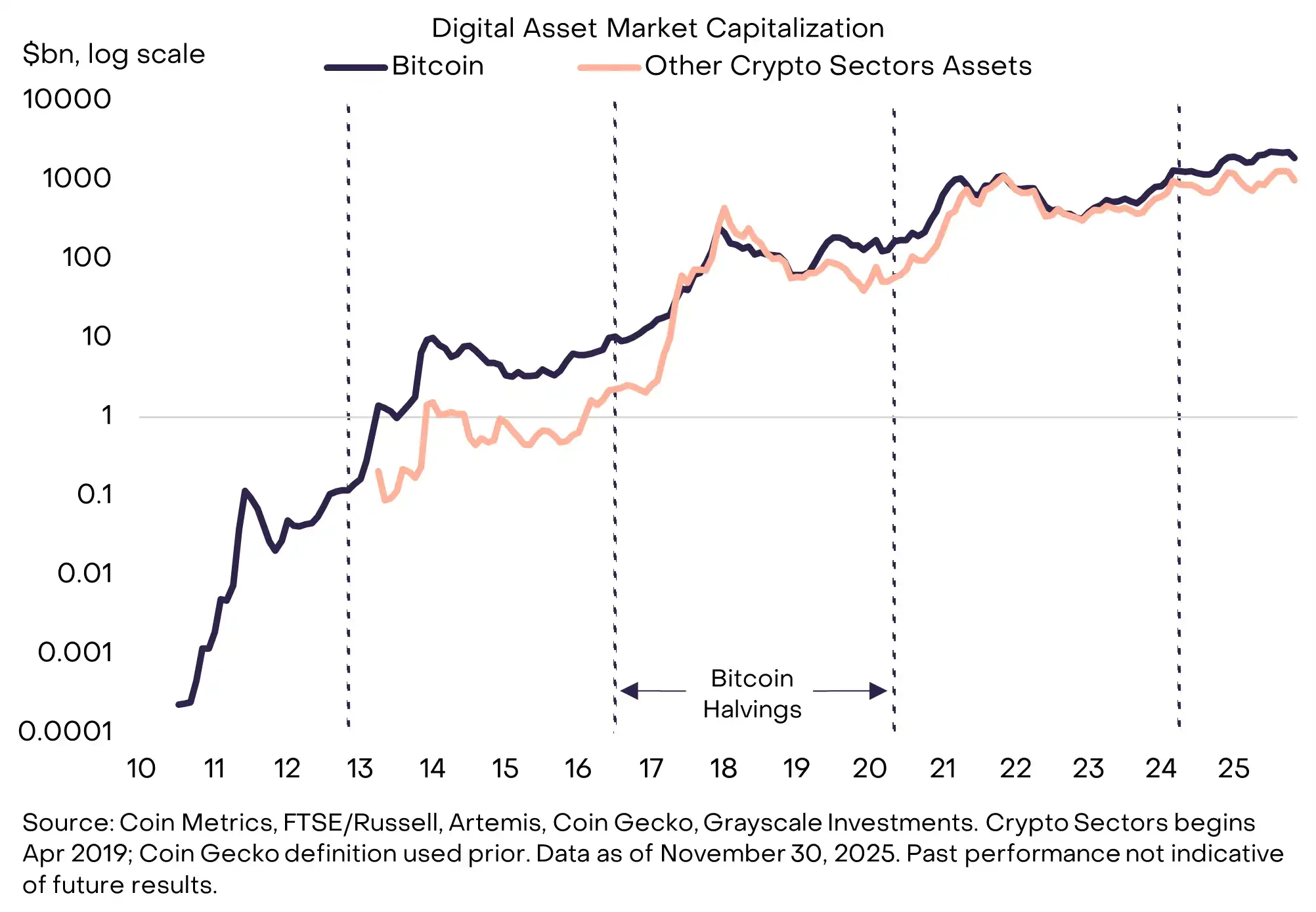

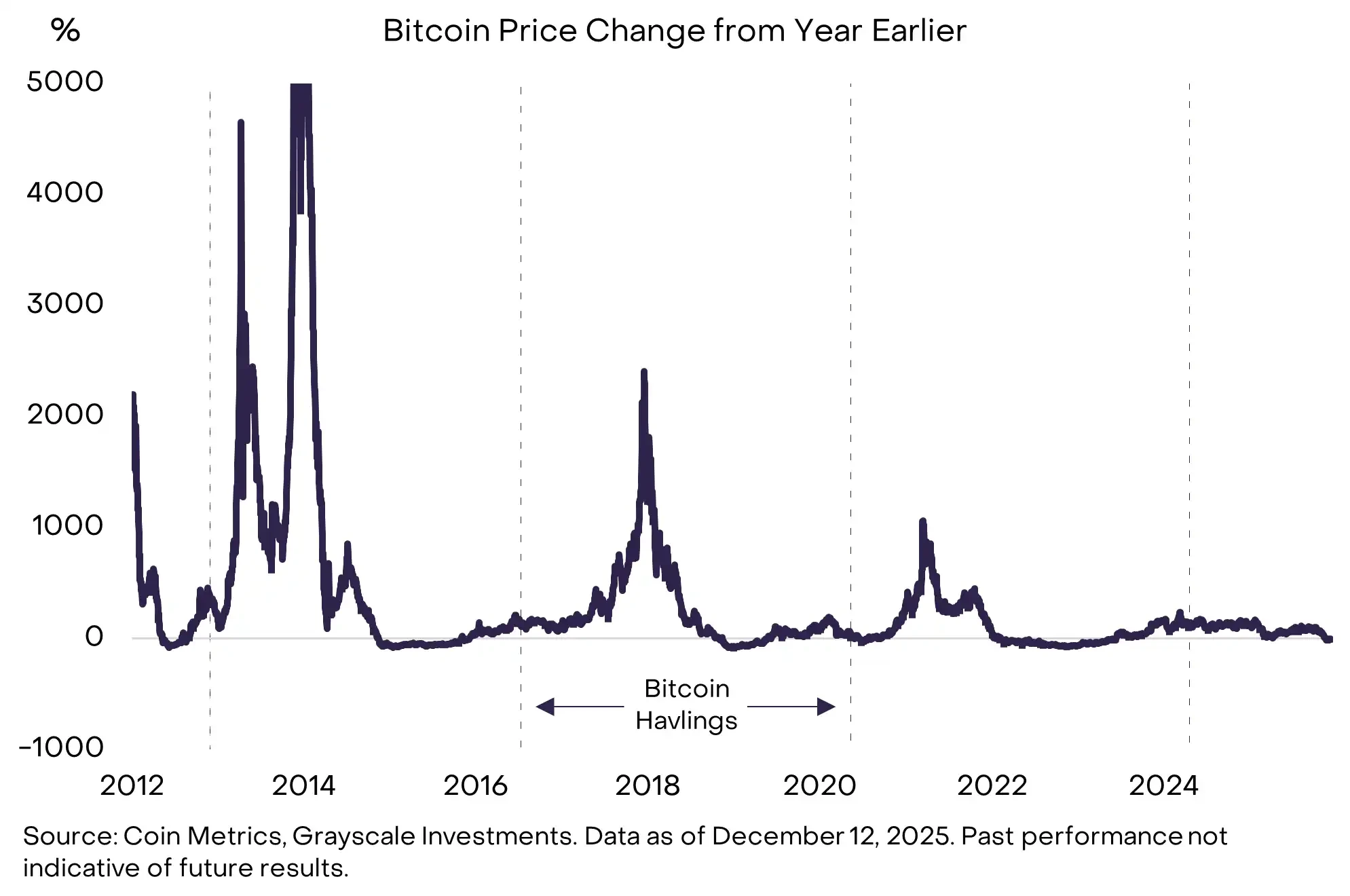

在加密資產的發展歷程中,代幣估值曾經歷四次較大規模的週期性回撤,大致呈現每四年一次的節奏(見圖表2)。在其中三個案例裡,估值的週期性高點均出現在比特幣減半事件後約1 至1.5 年;而比特幣減半本身同樣以四年為週期發生。

本輪多頭市場已持續超過三年,最近一次比特幣減半發生在2024 年4 月,距今已超過1.5 年。因此,部分市場參與者基於傳統經驗判斷,比特幣價格可能在10 月見頂,而2026 年將成為加密資產回報較為艱難的一年。

圖表2:2026 年估值上行將標誌「四年周期」理論的終結

Grayscale 認為,加密資產類別正處於一個持續性的牛市之中,而2026 年將成為所謂「四年周期」走向終結的關鍵節點。我們預計,2026 年六大加密資產板塊的估值將全面上行,並判斷比特幣價格預計在上半年突破先前的歷史高點。

我們之所以保持樂觀,主要基於兩大核心支柱:

第一,宏觀層面對替代價值儲存工具的需求將持續存在。

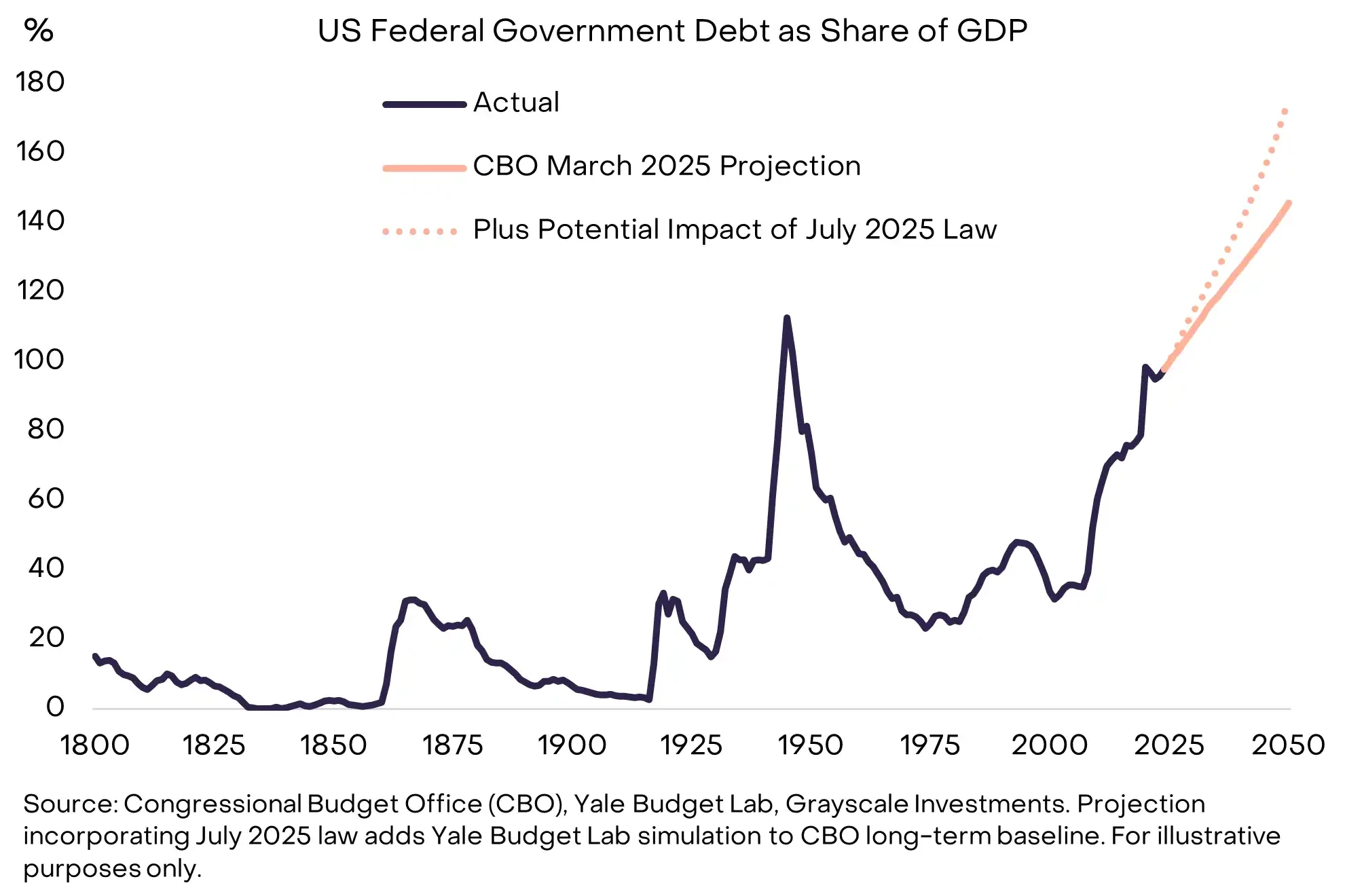

以市值計算,比特幣和以太幣是當前規模最大的兩種加密資產,可被視為稀缺型數位商品以及替代性貨幣資產。同時,法幣體系(及以法幣計價的資產)正面臨額外風險,高企且不斷攀升的公共部門債務,可能在中長期對通膨形成壓力(見圖表3)。

在這種背景下,稀缺性商品,無論是實體形態的黃金、白銀,或是數位形態的比特幣與以太坊,都可能在投資組合中發揮對沖法幣風險的「壓艙石」作用。在我們看來,只要法幣貶值的風險持續上升,投資組合對比特幣和以太坊的配置需求就很可能同步增強。

圖表3:美國債務問題削弱了低通膨預期的可信度

第二,監管清晰度正在推動機構資金進入公有區塊鏈領域。

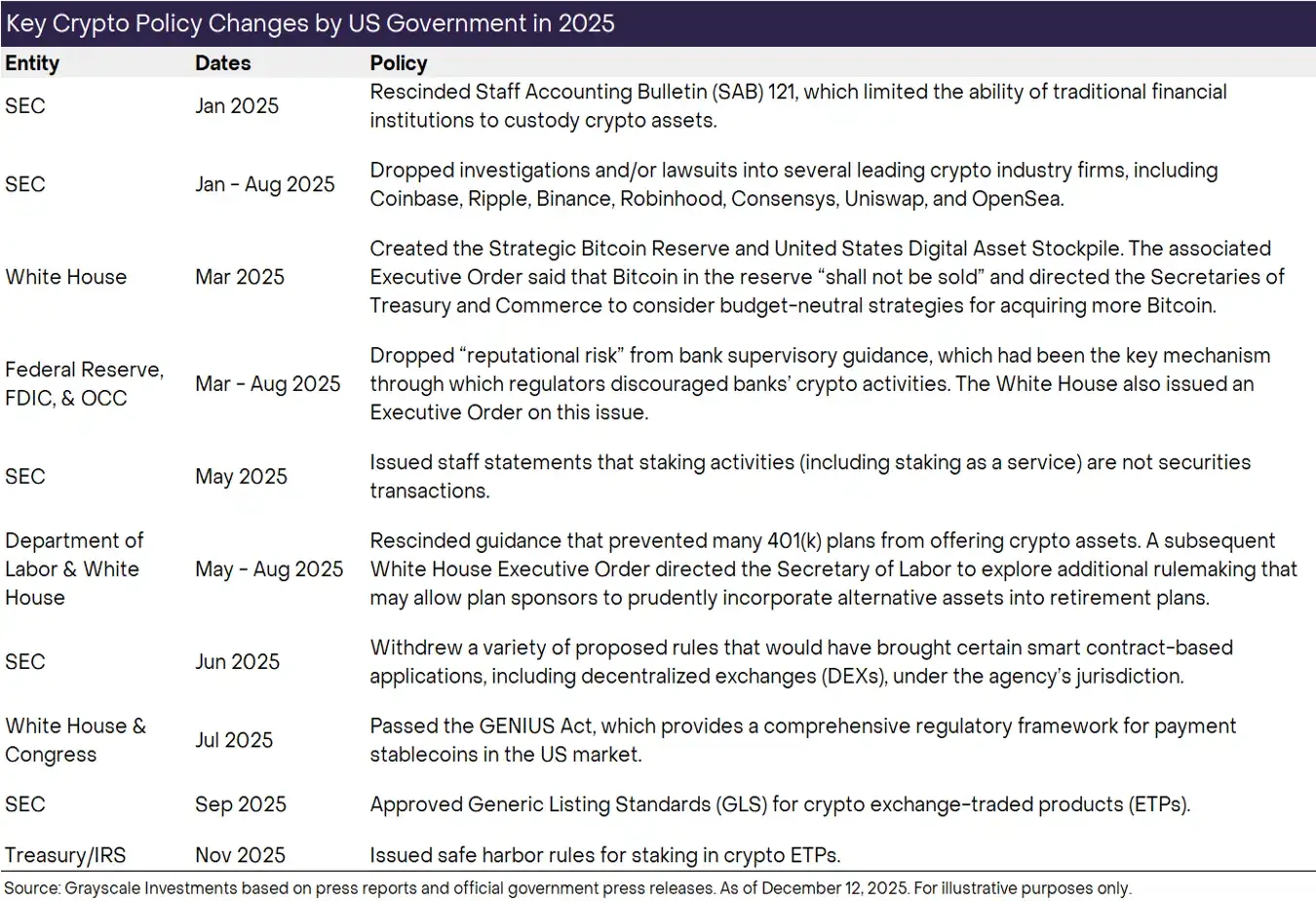

這一點很容易被忽視,但直到今年之前,美國政府仍在對多家加密行業頭部機構進行調查和/或提起訴訟,其中包括Coinbase、Ripple、Binance、Robinhood、Consensys、Uniswap 以及OpenSea。即便在今天,交易所及其他加密中介機構在現貨市場層面仍缺乏明確、統一的監管指引。

不過,局勢正在緩慢但明確地發生轉向。

2023 年,Grayscale 在與美國證券交易委員會(SEC)的訴訟中勝訴,為加密現貨交易所交易產品(ETP)鋪平了道路;

2024 年,比特幣與以太幣現貨ETP 正式進入市場;

2025 年,美國國會通過了針對穩定幣的GENIUS 法案,監管機構也開始調整對加密產業的態度,在繼續強調消費者保護與金融穩定的同時,與產業協作、提供更清晰的監管指引;

2026 年,Grayscale 預計國會將通過一項具備兩黨共識的加密市場結構立法,這有望在製度層面鞏固區塊鏈金融在美國資本市場中的地位,並進一步推動機構投資的持續流入(見圖表4)。

圖表4:融資規模上升,或反映機構信心正在增強

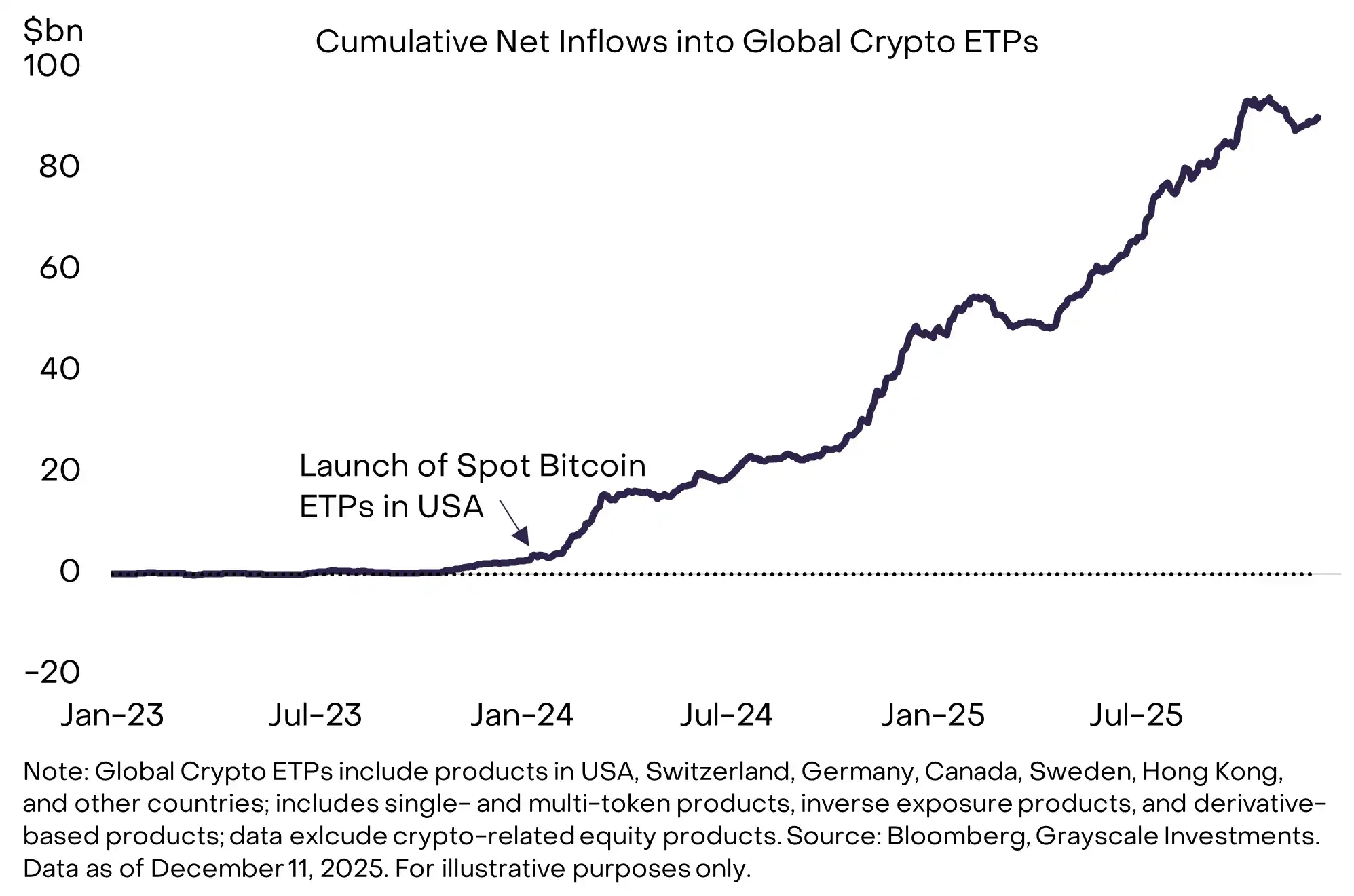

在我們看來,進入加密生態體系的新資金,主要將透過現貨ETP 的形式流入。自2024 年1 月比特幣現貨ETP 在美國上市以來,全球加密ETP 已累積錄得約870 億美元的淨流入(見圖表5)。

儘管這些產品在推出初期便取得了顯著成功,但將加密資產納入主流投資組合的進程仍處於早期階段。 Grayscale 估計,目前美國受託/顧問管理的財富中,配置於加密資產的比例仍不足0.5%。隨著更多投資平台完成盡職調查、建立相應的資本市場假設,並將加密資產納入模型投資組合,這一比例可望持續上升。

除了財富管理管道外,部分先行機構已在機構投資組合中配置加密ETP,其中包括哈佛管理公司(Harvard Management Company)以及穆巴達拉(Mubadala,阿布達比主權財富基金之一)。我們預計,到2026 年,這項機構名單將顯著擴大。

圖表5:加密現貨ETP 持續吸引資金淨流入

隨著加密市場越來越多地由機構資金流入所驅動,價格表現的特徵也隨之改變。在以往的每一輪多頭市場中,比特幣價格都曾在一年內上漲至少1,000%(見圖表6)。而在本輪週期中,年漲幅的最高值約為240%(截至2024 年3 月的年度區間)。

我們認為,這一差異反映了近期更為穩健、持續的機構買入行為,而非過往週期中以散戶情緒驅動的追漲模式。儘管加密資產投資仍伴隨著顯著風險,但在撰寫本報告時,我們判斷出現深度且長期的周期性回撤的機率相對較低。相較之下,在機構資金持續流入的推動下,價格呈現更為平穩、漸進式上行的可能性更大,並有望在明年成為主導走勢。

圖表6:本輪週期中,比特幣價格未出現劇烈飆漲

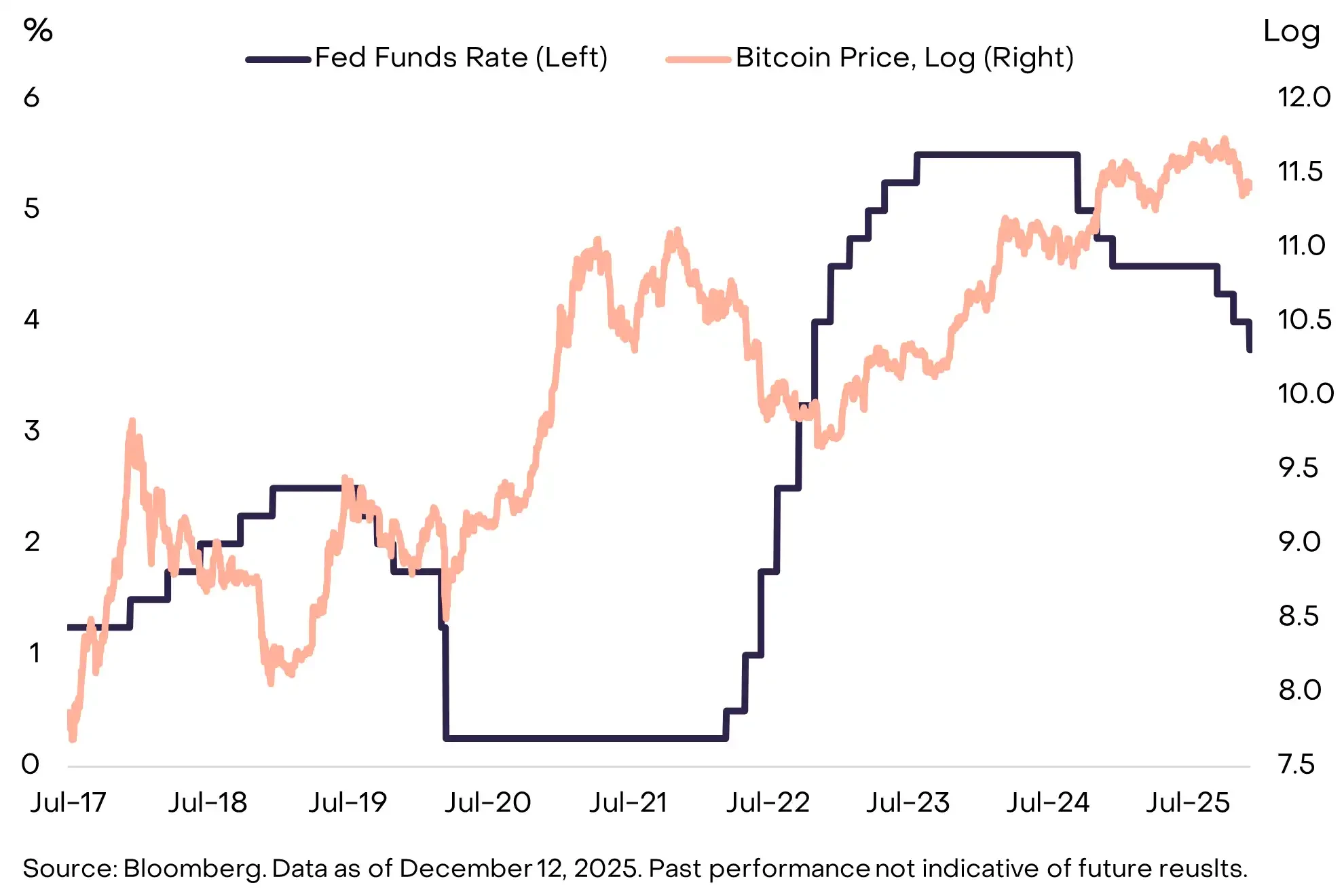

相對友善的宏觀市場環境,也可能在2026 年對代幣價格的下行風險形成一定緩衝。

回顧歷史,前兩次週期性高點均出現在聯準會升息階段(見圖表7)。而與之形成對比的是,聯準會已在2025 年三度降息,並預計明年繼續調降利率。

被視為可能接替傑羅姆·鮑威爾出任美聯儲主席的凱文·哈塞特(Kevin Hassett),近期在《Face the Nation》節目中表示:「美國民眾可以期待,川普總統會選擇一位能幫助他們獲得更便宜汽車貸款、並以更低利率更容易取得住房按揭的人選。」

整體而言,經濟成長疊加偏寬鬆的聯準會政策環境,通常有利於提升投資者的風險偏好,並為包括加密資產在內的風險資產創造潛在上漲空間。

圖表7:以往週期性高點往往伴隨聯準會升息出現

和其他資產類別一樣,加密資產的價格同樣由基本面與資金流向共同驅動。大宗商品市場具有週期性特徵,加密資產在未來某些階段也可能經歷較長時間的周期性回檔。但我們認為,2026 年並不具備這樣的條件。

從基本面來看,支撐因素依然穩固:宏觀層面對替代價值儲存工具的持續需求,以及監管清晰度提升所帶來的機構資金入場,正在為公有區塊鏈技術奠定長期基礎。同時,新增資金仍在持續進入市場。到明年年底,加密ETP 很可能出現在更多投資組合之中。本輪週期並未出現單一、集中的散戶資金浪潮,取而代之的是,來自各類投資組合對加密ETP 的持續、穩定配置需求。在整體偏友善的宏觀環境下,我們認為,這正是加密資產類別在2026 年邁向新高的關鍵條件。

2026 年十大加密投資主題

加密資產是一個高度多元化的資產類別,反映了公有區塊鏈技術所涵蓋的多種應用場景。以下部分概述了Grayscale 對2026 年最重要的十大加密投資主題的判斷,並額外指出兩項「幹擾項(red herrings)」。在每個主題下,我們都列出了從我們視角來看最具相關性的代幣。關於可投資數位資產的類型劃分,可參考我們的Crypto Sectors 框架。

主題一:美元貶值風險推動貨幣替代方案的需求

相關加密資產:BTC、ETH、ZEC

美國經濟正面臨債務結構性問題(可回看圖表3),這可能在中長期對美元作為價值儲存工具的地位形成壓力。其他國家也同樣存在類似挑戰,但由於美元仍是當今全球最重要的國際貨幣,美國政策的可信度對潛在的跨國資本流向尤為關鍵。

在我們看來,只有一小部分數位資產具備成為價值儲存工具的可行性,其前提包括:足夠廣泛的採用基礎、高度去中心化的網路結構,以及受限的供給成長。其中最典型的代表,正是以市值計算規模最大的兩種加密資產──比特幣與以太坊。與實體黃金類似,它們的價值部分源自於自身的稀缺性與自主性。

比特幣的總供應量被永久限制在2,100 萬枚,且完全由程序規則決定。例如,我們可以高度確定:第2000 萬枚比特幣將在2026 年3 月被挖出。這種供給透明、可預測、且最終稀缺的數位貨幣體系,理念本身並不複雜,但在當下法幣體系面臨尾部風險的環境中,其吸引力正不斷上升。只要造成法幣風險的宏觀失衡持續加劇,投資組合對替代價值儲存資產的需求就可能繼續抬升(見圖表8)。

此外,Zcash 作為一種規模較小、具備隱私特性的去中心化數位貨幣,也可能適合用於對沖美元貶值風險的投資組合配置(詳見主題五)。

圖表8:宏觀失衡或將推動替代性價值儲存工具的需求上升

主題二:監管清晰度提升,支撐數位資產的廣泛採用

相關加密資產:幾乎全部

美國在2025 年朝著加密監管清晰化邁出了關鍵一步,包括:透過針對穩定幣的GENIUS 法案、撤銷美國證監會(SEC)的第121 號員工會計公告(SAB 121,涉及託管會計處理)、引入適用於加密ETP 的通用上市標準,以及著手解決加密行業在傳統銀行體系中的准入問題(見圖表99)。

展望2026 年,我們預計也將迎來更具決定性的一步—兩黨支持的加密市場結構立法通過。美國眾議院已於7 月通過其版本的法案,即《Clarity Act》,而參議院隨後也啟動了各自的立法流程。儘管具體條款仍需進一步磋商,但從整體框架來看,該立法將為加密資本市場提供一套對標傳統金融的規則體系,涵蓋註冊與資訊揭露要求、加密資產的分類標準,以及針對內部人士的行為規範等。

在實踐層面,一個在美國及其他主要經濟體逐步成型的更完整監管框架,意味著受監管的金融服務機構可能會將數位資產正式納入資產負債表,並開始在區塊鏈上進行交易。同時,這也有望推動鏈上資本形成——無論是新創公司還是成熟公司,都可能發行合規的鏈上代幣。透過進一步釋放區塊鏈技術的潛力,監管清晰度有望整體性地抬升加密資產類別的價值中樞。

鑑於監管清晰度在2026 年對推動加密資產發展的潛在重要性,我們認為,若國會兩黨在相關立法進程中出現重大分歧或破裂,應被視為一項重要的下行風險。

圖表9:美國在2025 年大幅推進了加密監管清晰化進程

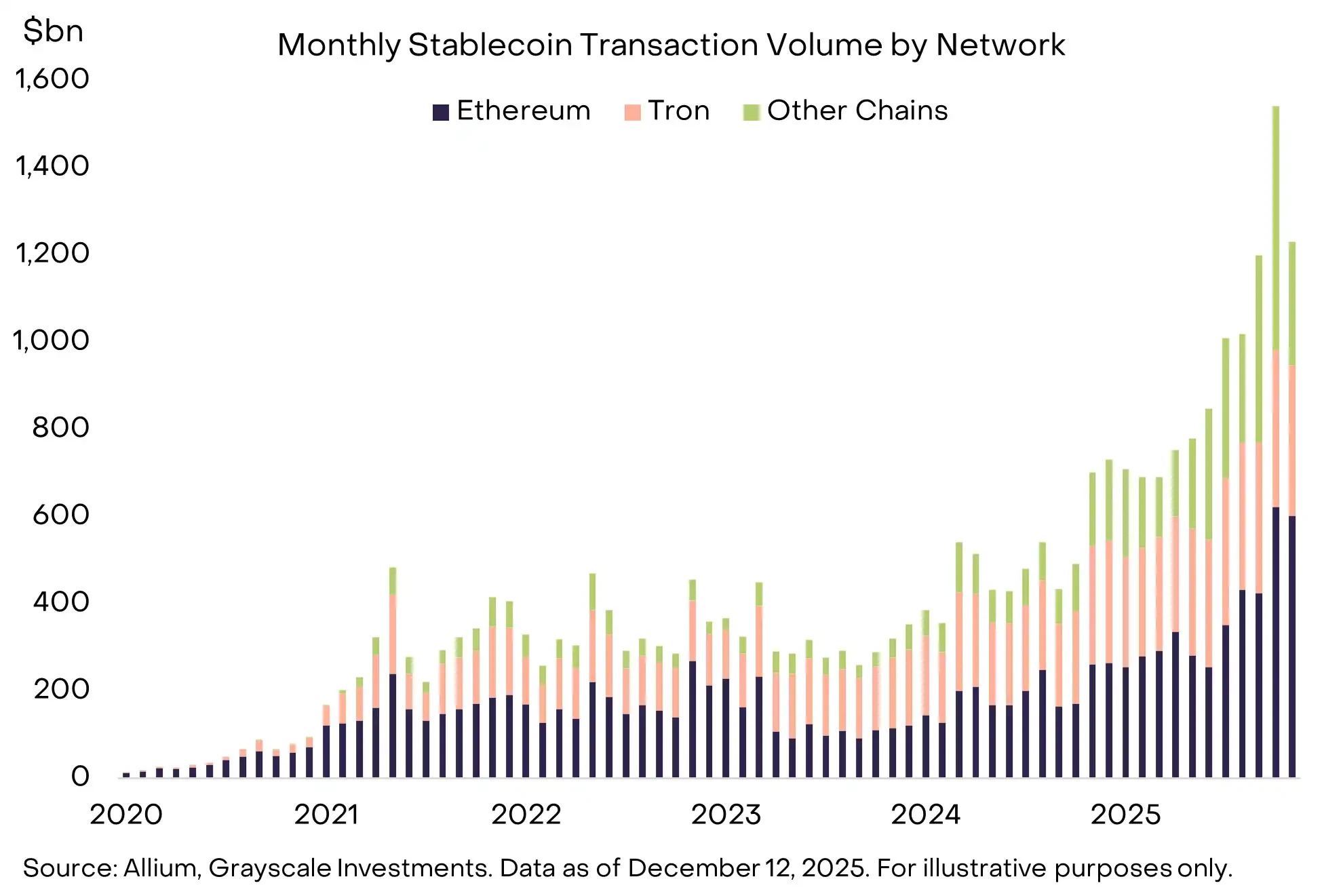

主題三:GENIUS 法案落腳後,穩定幣影響力持續擴展

相關加密資產:ETH、TRX、BNB、SOL、XPL、LINK

穩定幣在2025 年迎來了真正的「破圈時刻」:其在外流通規模已升至約3000 億美元,截至11 月的過去六個月中,月均交易額約為1.1 兆美元;與此同時,美國國會通過了GENIUS 法案,大量機構資本開始加速流入這一領域(見圖表10)。

展望2026 年,我們預計這些變化將轉化為可落地的實際應用:穩定幣將被更廣泛地嵌入跨境支付服務;作為衍生品交易所的抵押資產;出現在企業資產負債表上;並在線上消費者支付中,成為信用卡以外的替代方案。同時,預測市場的持續升溫也可能進一步催生對穩定幣的新增需求。

穩定幣交易量的持續成長,將直接利好承載這些交易的區塊鏈網路(例如ETH、TRX、BNB、SOL 等),同時也將帶動一系列配套基礎設施(如LINK)以及去中心化金融(DeFi)應用的發展(詳見主題七)。

圖表10:穩定幣迎來關鍵爆發期

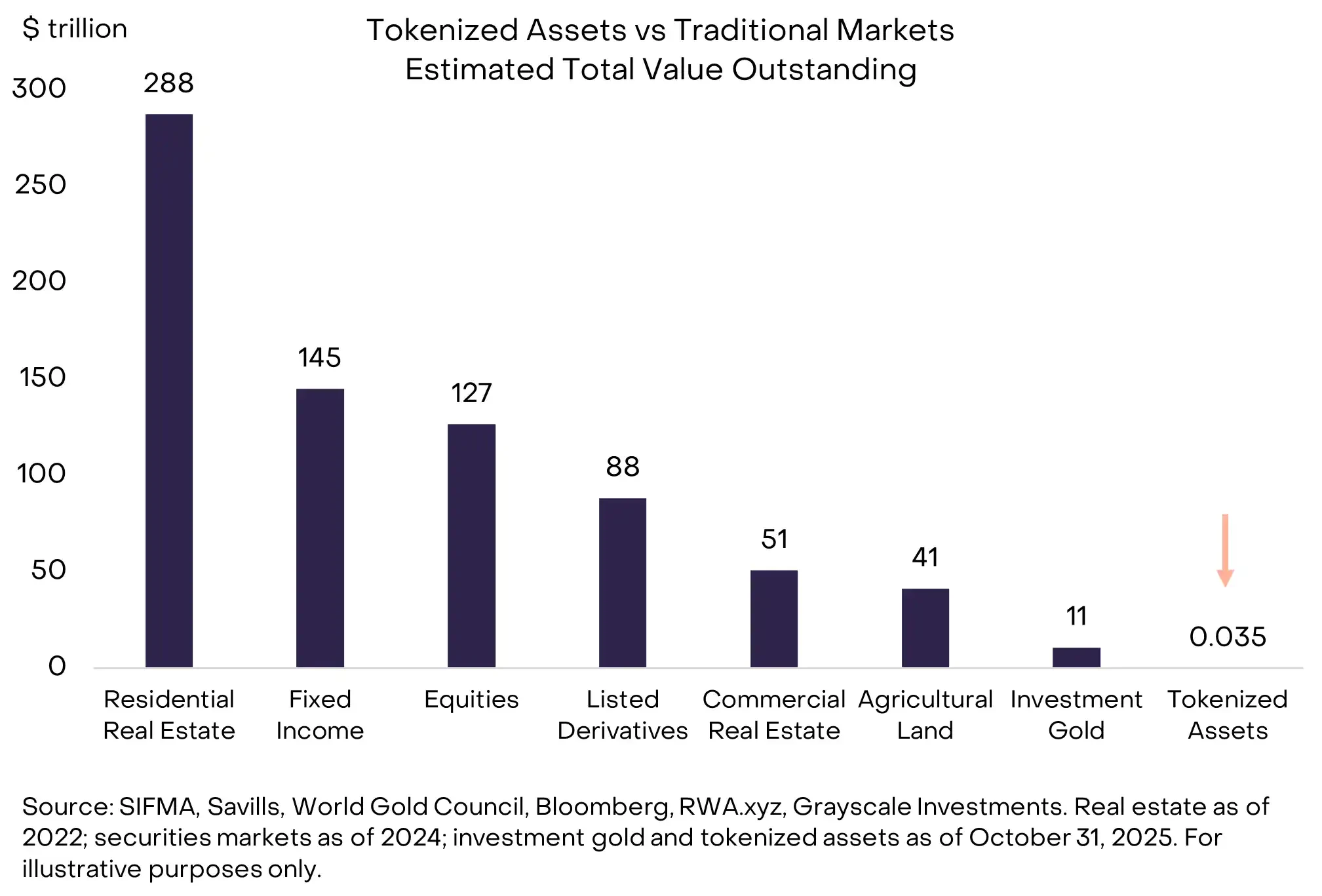

主題四:資產代幣化步入關鍵拐點

相關加密資產:LINK、ETH、SOL、AVAX、BNB、CC

從目前規模來看,代幣化資產仍然微不足道:其僅佔全球股票與債券市場總市值的約0.01%(見圖表11)。 Grayscale 預計,隨著區塊鏈技術日趨成熟以及監管清晰度持續改善,資產代幣化將在未來數年迎來加速成長。

在我們看來,到2030 年,代幣化資產規模實現約1,000 倍成長並非不可想像。這個擴張過程,很可能將為處理代幣化資產交易的區塊鏈網路以及各類配套應用創造顯著價值。

目前,在代幣化資產領域佔據領先地位的公鏈包括以太坊(ETH)、BNB Chain(BNB)與Solana(SOL),但這一格局在未來仍可能發生變化。在支撐型應用方面,Chainlink(LINK)憑藉其獨特而完整的軟體技術組合,被認為具備特別突出的競爭優勢。

圖表11:代幣化資產存在巨大的成長空間

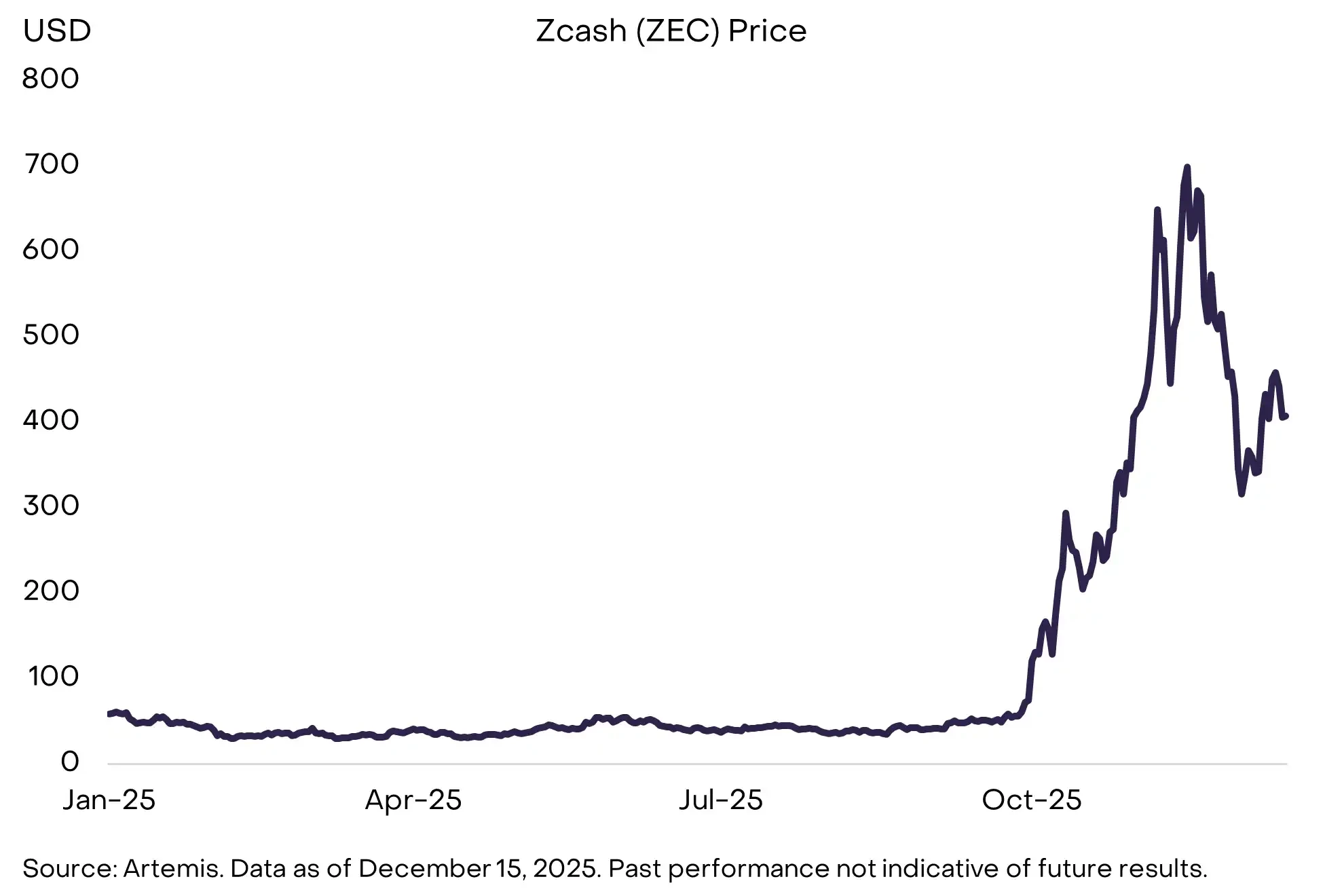

主題五:區塊鏈走向主流,隱私解決需求上升

相關加密資產:ZEC、AZTEC、RAIL

隱私權本就是金融體系的基本組成。大多數人都默認自己的工資收入、納稅資訊、資產規模以及消費行為不應被公開展示在公共帳本之上。然而,目前大多數區塊鏈在設計上預設高度透明。如果公有區塊鏈要更深度地融入金融體系,就必須配套更成熟、健全的隱私基礎設施——而隨著監管推動區塊鏈與傳統金融的融合,這一點正變得愈發明顯。

在投資者對隱私問題關注度提升的背景下,潛在受益者之一是Zcash(ZEC):一種在結構上類似比特幣、但內建隱私保護功能的去中心化數位貨幣。 Zcash 在2025 年第四季出現了顯著上漲(見圖表12)。其他重要項目還包括Aztec(專注隱私的以太坊二層網路)以及Railgun(面向DeFi 的隱私中介軟體)。

此外,我們也可能看到,主流智慧合約平台開始更廣泛地採用「保密交易」機制,例如以太坊的ERC-7984 標準,以及Solana 的Confidential Transfers(保密轉帳)代幣擴充。同時,隱私工具的完善也可能倒逼DeFi 領域在身分識別與合規基礎設施方面同步升級。

圖表12:加密投資人對隱私功能的關注度正在提升

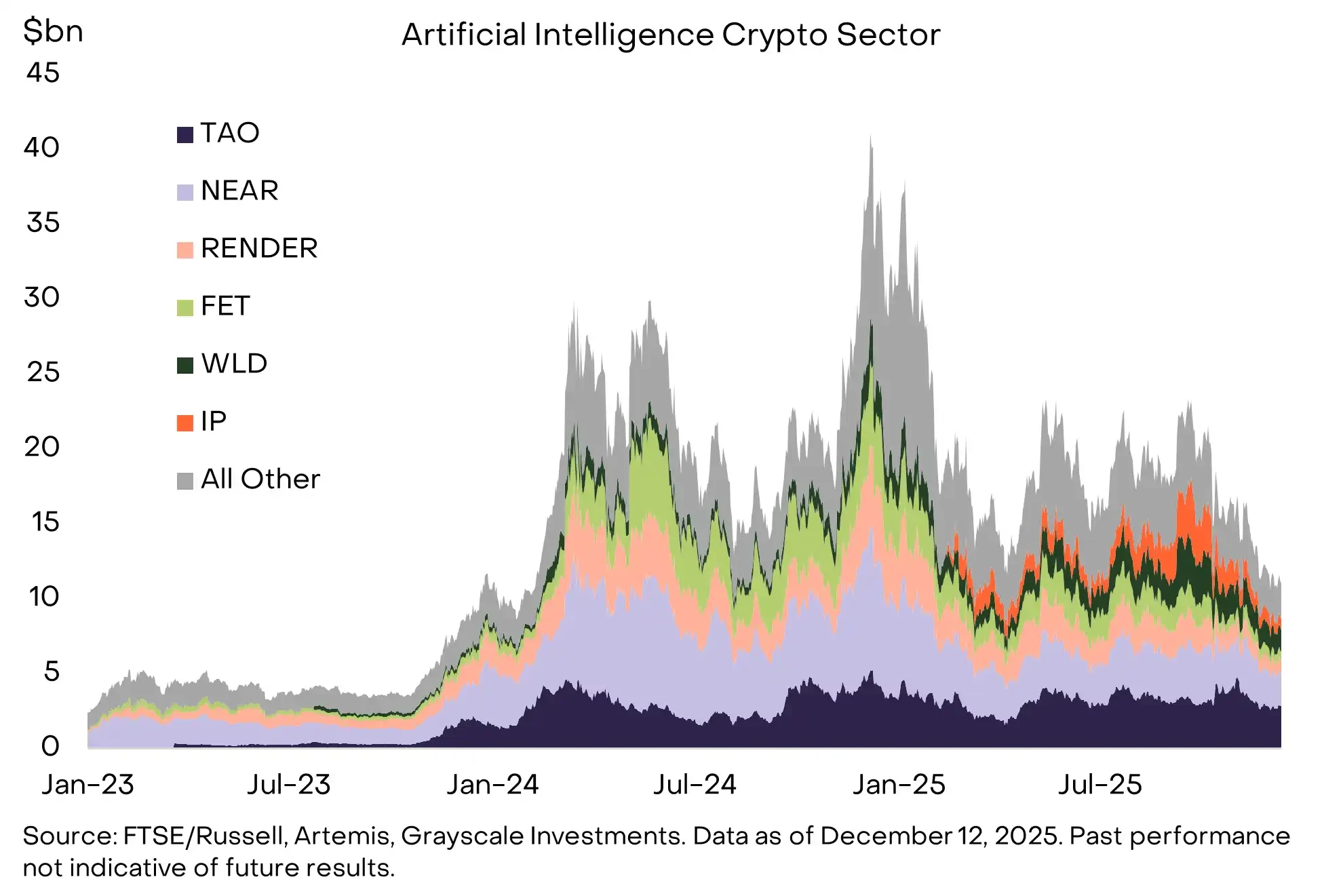

主題六:AI 走向集中化,呼喚區塊鍊式解決方案

相關加密資產:TAO、IP、NEAR、WORLD

加密技術與人工智慧之間的底層契合度,從未像今天這樣清晰而強烈。目前,AI 系統正逐步向少數頭部企業集中,由此引發了關於信任、偏見以及所有權的一系列擔憂;而加密技術恰恰提供了一套能夠直接應對這些風險的基礎能力(primitives)。

例如,像Bittensor 這樣的去中心化AI 開發平台,旨在降低對中心化AI 技術的依賴;World 提供的可驗證「人格證明」(Proof of Personhood),試圖在合成活動氾濫的環境中區分真實人類與智能代理;而Story Protocol 等網絡,則在數字內容來源愈發難以識別的時代,為鏈上提供可追溯性的透明鏈上提供透明鏈的透明鏈。同時,諸如X402 這樣的工具,一個運行在Base 與Solana 之上的、零手續費的穩定幣支付開放層,為智能體之間或機器與人之間的經濟交互,提供了所需的低成本、即時微支付能力。

這些要素共同構成了所謂「智能體經濟(agent economy)」的早期基礎設施:在這一體系中,身分、算力、數據與支付都必須具備可驗證、可程式化且抗審查的特性。儘管目前這一生態仍處於早期、發展並不均衡,但加密與AI 的交叉領域,依然是整個產業中最具長期想像空間的應用方向之一。隨著AI 變得更加去中心化、自主化並具備經濟行為能力,那些正在建立真實基礎設施的協議,有望成為潛在受益者(見圖表13)。

圖表13:區塊鏈為AI 帶來部分關鍵風險的解決路徑

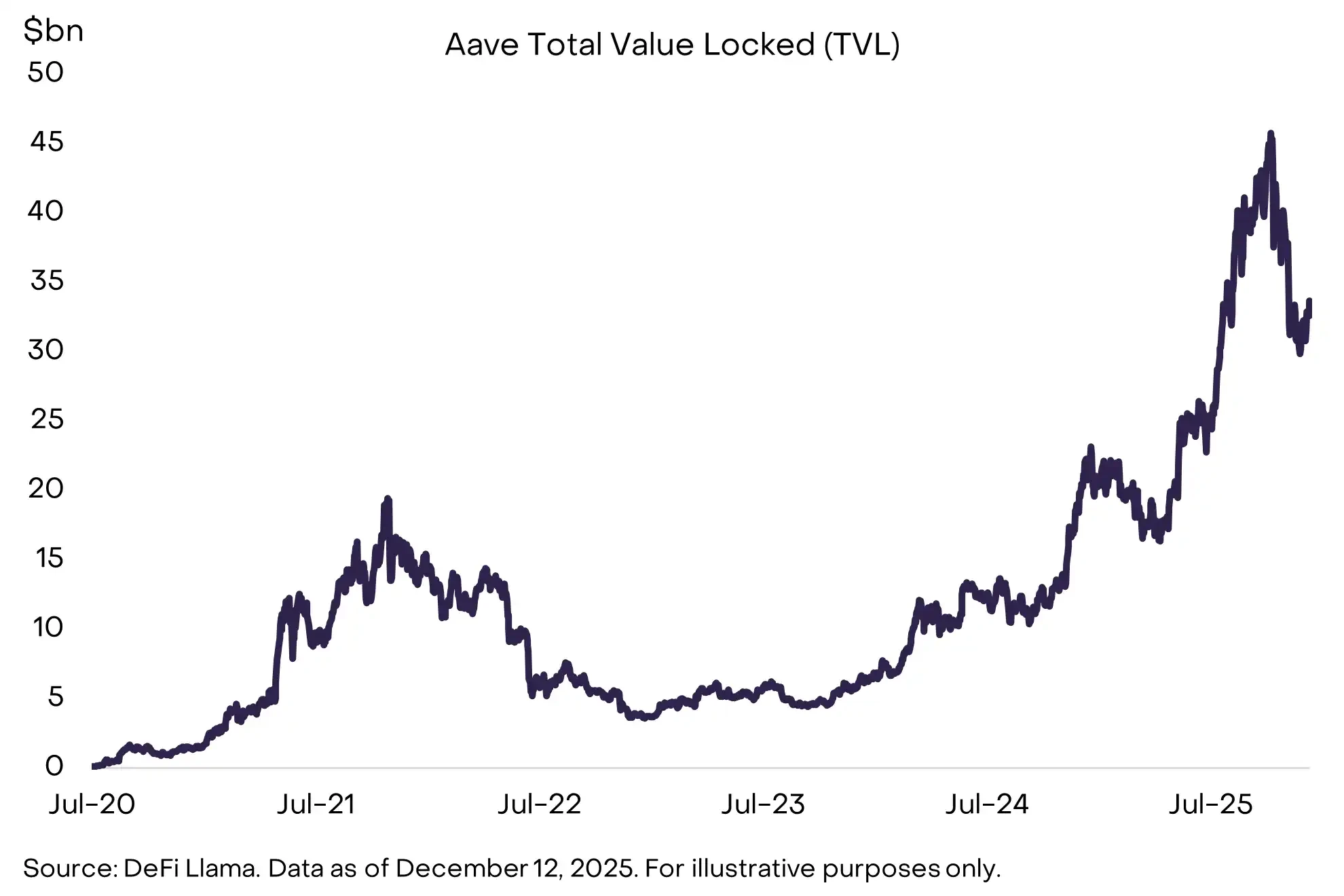

主題七:DeFi 加速發展,由借貸賽道領跑

相關加密資產:AAVE、MORPHO、MAPLE、KMNO、UNI、AERO、RAY、JUP、HYPE、LINK

在技術成熟度提升與監管環境改善的雙重推動下,DeFi 應用在2025 年顯著提速。穩定幣與代幣化資產的成長是其中最突出的成功案例,但同時,DeFi 借貸領域也實現了實質擴張,並由Aave、Morpho 與Maple Finance 等協議領銜(見圖表14)。

同時,去中心化永續合約交易所(如Hyperliquid)在未平倉合約規模與日交易量等指標上,已持續接近、甚至比肩部分大型中心化衍生性商品交易所。展望未來,隨著流動性提升、跨協議互通性增強,以及與現實世界價格體系的連接更加緊密,DeFi 正逐步成為希望直接在鏈上完成金融活動的用戶的一種可信替代方案。

我們預計,將有更多DeFi 協定與傳統金融科技公司(fintech)展開合作,以藉助其成熟的基礎設施與既有用戶基礎。在這一進程中,核心DeFi 協定有望持續受益-包括借貸平台(如AAVE)、去中心化交易所(如UNI、HYPE)、以及相關的基礎設施協定(如LINK);同時,那些承載了大部分DeFi 活動的公鍊網路(例如ETH、SOL、BASE)也將同步受益。

圖表14:DeFi 規模與形態持續擴展,生態日益多元

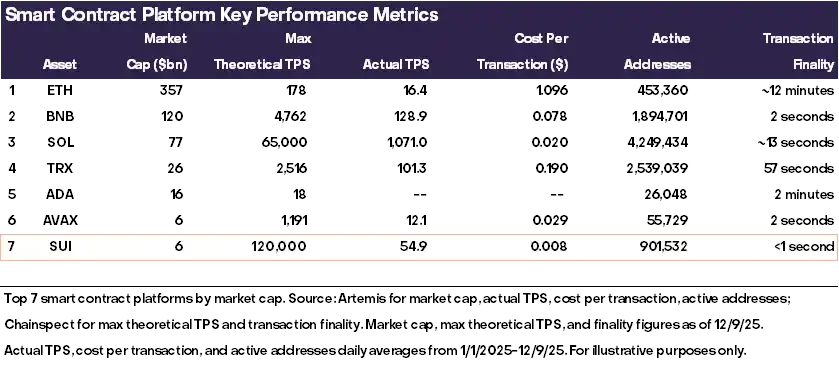

主題八:主流採用倒逼下一代基礎設施升級

相關加密資產:SUI、MON、NEAR、MEGA

新一代區塊鏈正在不斷推動技術邊界向前延伸。不過,也有部分投資人認為,目前並不需要更多區塊空間,因為現有公鏈的需求尚未完全消化。 Solana 曾經是這項質疑的典型案例:作為一條性能極快但使用率有限的公鏈,它曾被視為「過剩的區塊空間」,直到隨後的應用浪潮到來,才成長為行業中最成功的範例之一。

並非所有當下的高性能公鏈都會複製Solana 的路徑,但我們認為,其中少數項目有望實現突破。卓越的技術並不必然帶來採用,但這些新一代網路的架構,使其在新興應用場景中具備獨特優勢,例如:AI 微支付、即時遊戲循環、高頻鏈上交易,以及基於意圖(intent-based)的系統。

在這一梯隊中,我們預期Sui 將特別突出,其優勢來自明顯的技術領先性以及高度整合的開發策略(見圖表15)。其他值得關注的項目還包括Monad(並行化EVM 架構)、MegaETH(超高速以太坊二層網路),以及Near(以AI 為重點、並在其Intents 產品上取得進展的區塊鏈)。

圖表15:Sui 等下一代區塊鏈可實現更快、更低成本的交易體驗

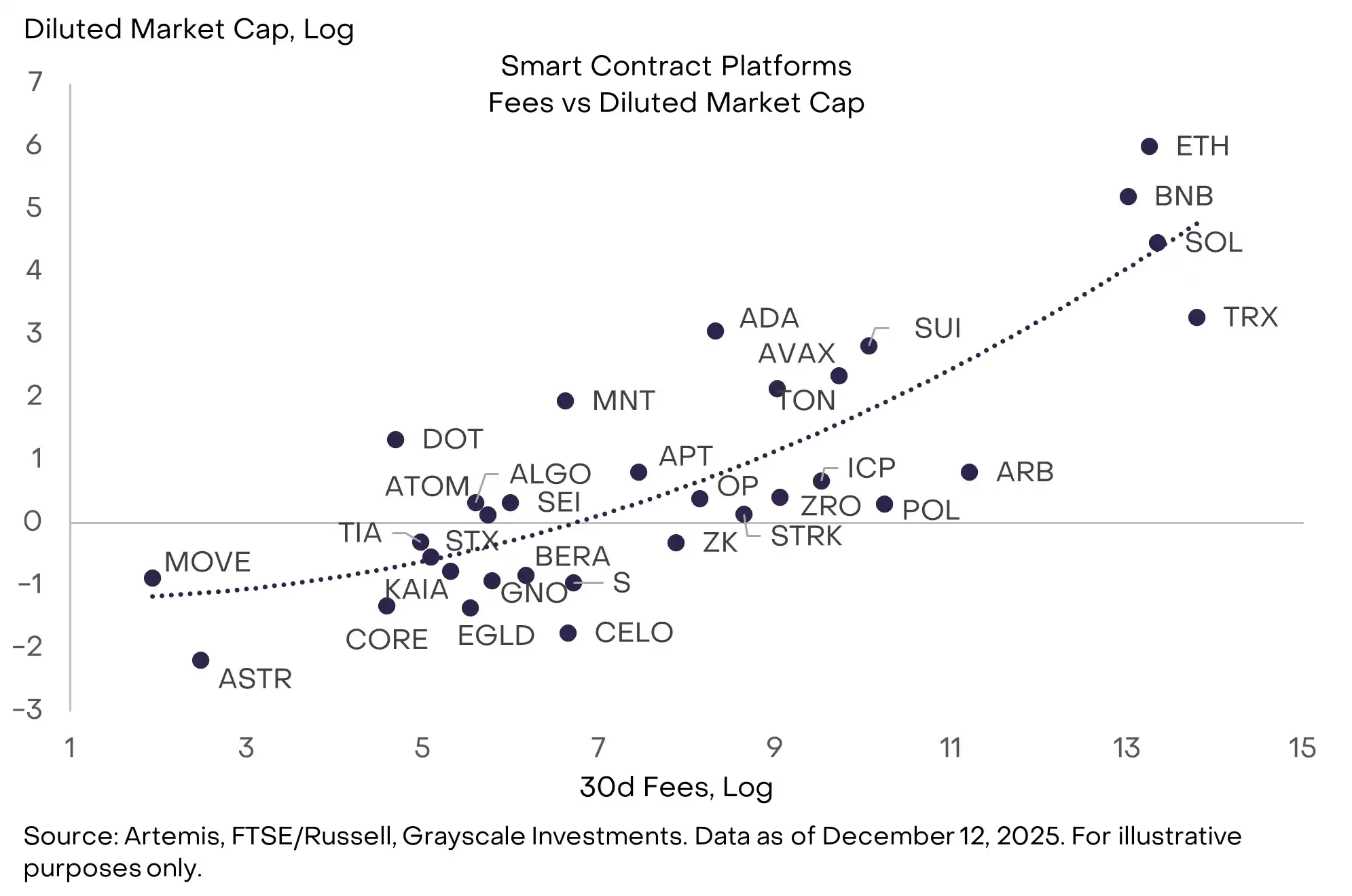

主題九:更聚焦永續收入能力

相關加密資產:SOL、ETH、BNB、HYPE、PUMP、TRX

區塊鏈並非傳統意義上的企業,但它們同樣具備可量化的基本面指標,包括:用戶數量、交易筆數、手續費、鎖倉資金(資本/TVL)、開發者規模以及應用生態等。在這些指標中,Grayscale 認為,交易手續費是最有價值的單一基本面指標,因為它最難被人為操縱,並且在不同區塊鏈之間具有更高的可比性(同時也展現出最佳的經驗擬合度)。

從傳統公司金融的角度來看,交易手續費可類比為「收入」。對於區塊鏈應用而言,還需要進一步區分協議層的手續費/收入與「供給側(supply side)」的手續費/收入。隨著機構投資者開始系統性配置加密資產,我們預計,他們將更加關注手續費收入水準較高或成長趨勢明確的區塊鏈與應用(比特幣除外)。

目前,在智慧合約平台中,手續費收入相對較高的包括TRX、SOL、ETH 與BNB(見圖表16);而在應用層資產中,具備較高收入表現的則包括HYPE、PUMP 等項目。

圖表16:機構投資人或將更嚴格審視區塊鏈的基本面表現

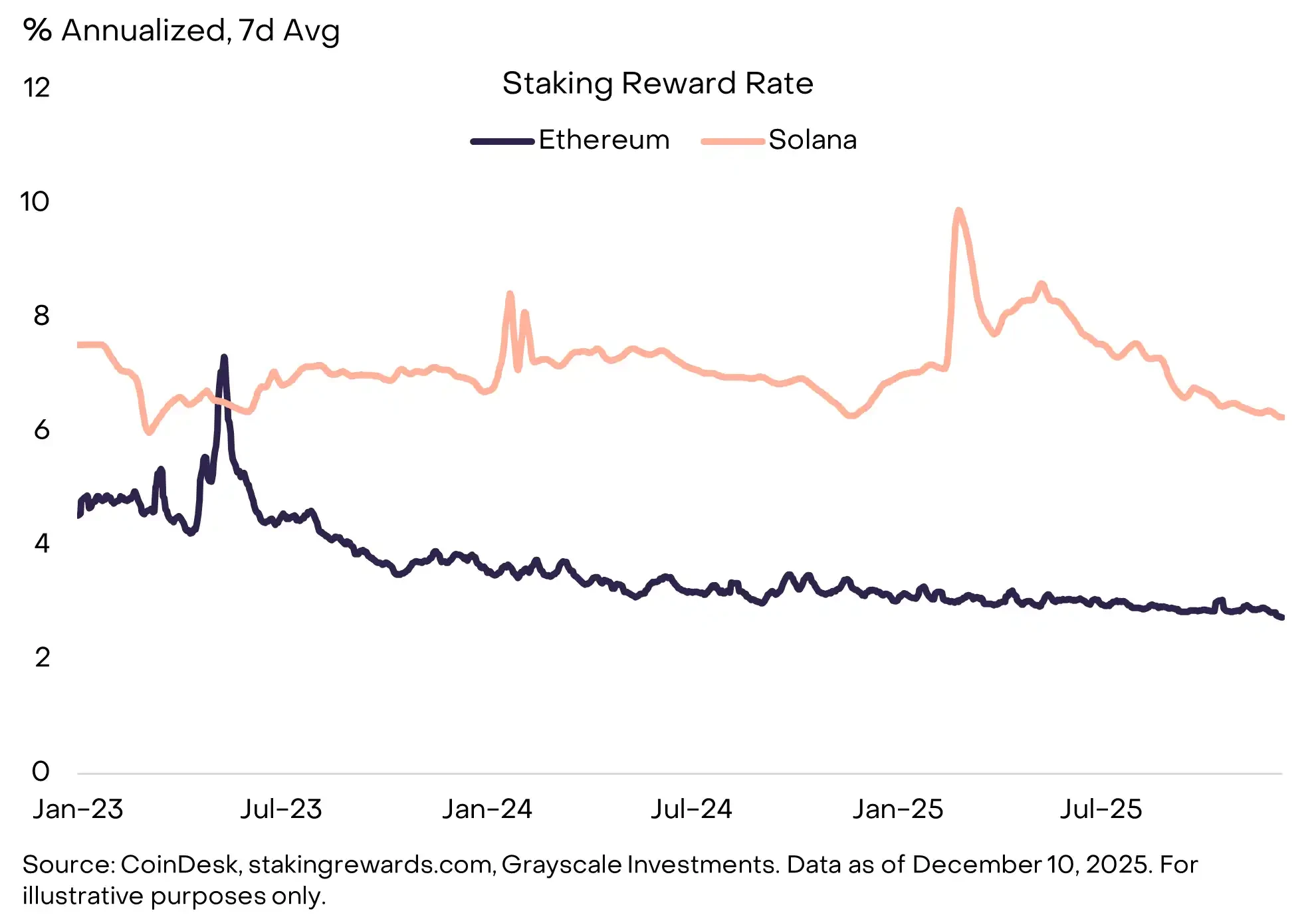

主題十:投資人將「預設」選擇質押(Staking)

相關加密資產:LDO、JTO

美國政策制定者在2025 年圍繞質押機製作了兩項關鍵調整,為更多代幣持有者參與質押活動鋪平了道路:

(1)美國證券交易委員會(SEC)**明確表示,流動性質押(liquid staking)活動不構成證券交易;

(2)美國國稅局(IRS)與財政部確認,投資信託與交易所交易產品(ETP)可以對數位資產進行質押。

圍繞流動性質押服務的監管指引,預計將直接利好Lido 與Jito——二者分別是以太坊與Solana 生態中,按TVL(鎖倉規模)計算領先的流動性質押協議。從更廣泛的角度來看,加密ETP 能夠參與質押,很可能使「質押即默認持有方式」成為權益證明(PoS)代幣投資的標準結構,從而推高整體質押比例,並對質押回報率形成一定下行壓力(見圖表17)。

在質押被更廣泛採用的環境下,透過ETP 進行託管式質押,將為投資者提供一種便捷獲取質押收益的方式;而鏈上、非託管的流動性質押,則在DeFi 生態中的可組合性方面具備獨特優勢。我們預計,這種雙軌並存的結構將在相當一段時間內持續存在。

圖表17:權益證明(PoS)代幣內生具備質押收益機制

2026 年的「幹擾項」(Red Herrings)

我們預計,上述各項投資主題將在2026 年對加密市場的發展產生實際影響。但也有兩個話題,儘管討論聲量很高,我們卻不認為它們會在明年實質性左右加密市場走勢:量子計算對密碼學的潛在威脅,以及數位資產金庫公司(DATs)的演進。圍繞著這兩個議題,市場將投入大量筆墨,但在我們看來,它們並非決定市場前景的核心變數。

關於量子計算

如果量子運算的技術進展持續推進,大多數區塊鏈最終都需要對其密碼學系統進行升級。從理論上,足夠強大的量子電腦可能透過公鑰反推出私鑰,從而產生有效的數位簽章並轉移使用者資產。因此,比特幣以及絕大多數區塊鏈,甚至整個依賴密碼學的現代經濟體系,在長期內都需要過渡到後量子密碼學工具。不過,專家普遍認為,具備破解比特幣密碼學能力的量子計算機,最快要到2030 年後才可能出現。我們預計,2026 年圍繞量子風險的研究與社區層面的準備工作將有所加速,但這一主題不太可能在短期內對價格產生實質影響。

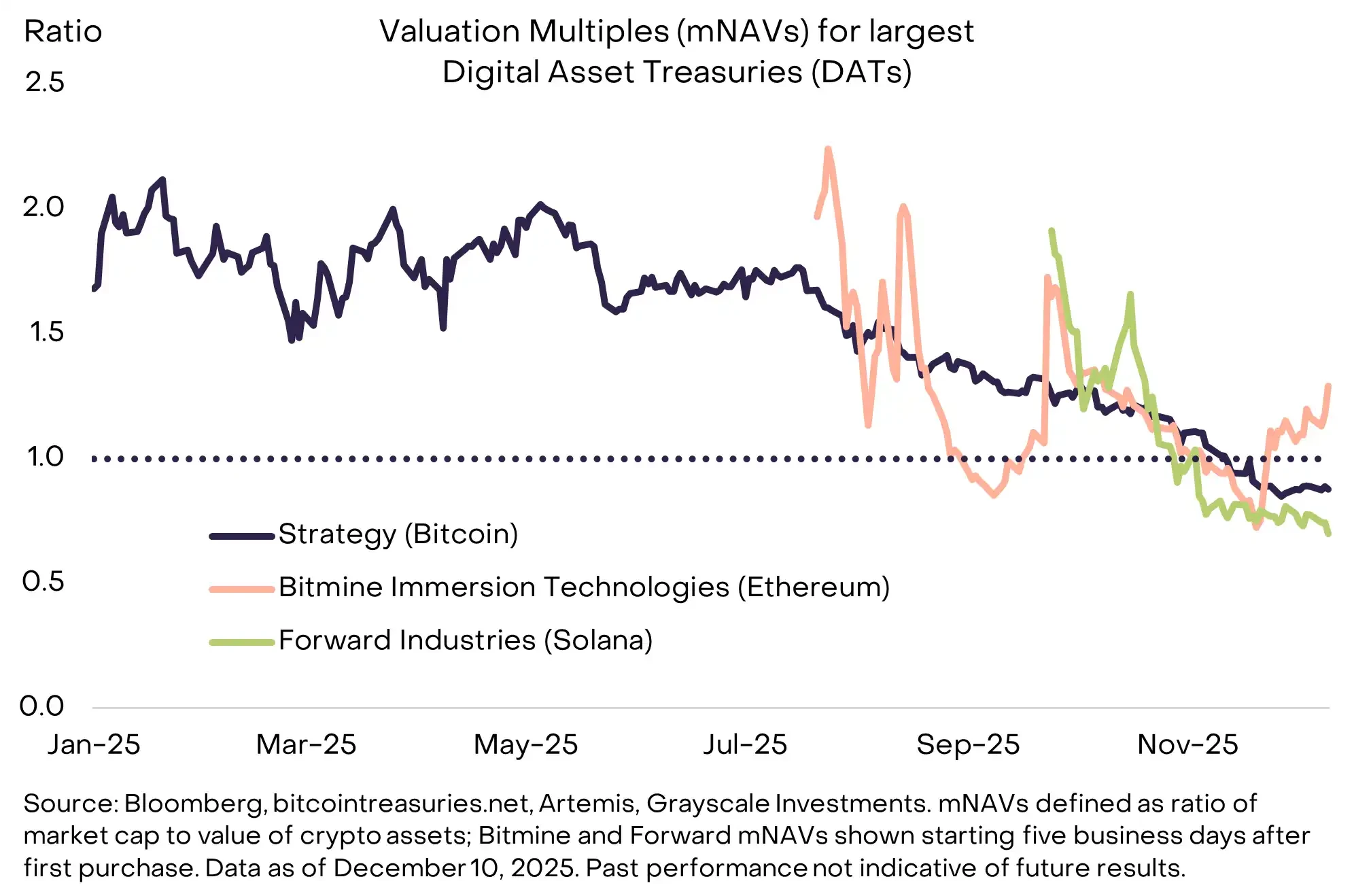

關於數位資產金庫公司(DATs)

由Michael Saylor 開創的「將數位資產納入企業資產負債表」的策略,在2025 年催生了數十家效法者。根據我們的估算,目前DATs 持有了比特幣總供應量的3.7%、以太幣的4.6%,以及Solana 的2.5%。然而,自2025 年中期的高峰以來,市場對這類工具的需求已有所降溫:最大的DAT 目前其mNAV(市值/淨資產值)已回落至接近1.0 的水平(見圖表18)。

需要指出的是,多數DAT 並未採用過度槓桿(甚至完全未加槓桿),因此在市場下行時不太可能被迫拋售資產。以市值計算規模最大的DAT,Strategy,近期也設立了美元儲備基金,以確保即便比特幣價格下跌,仍能持續支付其優先股股息。我們預計,大多數DAT 的行為將更接近封閉式基金:在淨值上下浮動區間內交易,偶爾出現溢價或折價,但很少主動清算資產。

整體而言,這類工具很可能成為加密投資版圖中的長期組成部分,但在我們看來,它們既不太可能在2026 年成為新增代幣需求的主要來源,也不太可能構成顯著的拋壓來源。

圖表18:DAT 溢價水準已顯著收斂,但大規模資產出售的可能性較低

結論

我們對2026 年數位資產的前景持正面看法,其核心支撐來自兩股力量的共振:宏觀層面對替代價值儲存工具的持續需求,以及監管清晰度的不斷提升。明年的關鍵主題,很可能在於區塊鏈金融與傳統金融之間連結度的進一步加深,以及機構資本的持續流入。獲得機構採用的代幣,往往具備清晰的應用場景、可持續的收入模式,並且能夠進入合規的交易場所與應用體系。投資者也有望看到,透過ETP 可投資的加密資產範圍持續擴大,並在條件允許的情況下預設啟用質押機制。

同時,監管清晰化與機構化進程也將抬高通往主流成功的進入門檻。例如,加密項目若要進入受監管的交易所,可能需要滿足新的註冊與資訊揭露要求。機構投資者同樣更可能忽略缺乏明確用例的加密資產——即便這些資產目前擁有相對較高的市值。 GENIUS 法案在法律層面明確區分了受監管的支付型穩定幣(在美國法律框架下享有相應權利並承擔相應義務)與其他穩定幣(不具備同等權利)。同樣地,我們預計,加密資產的機構時代將進一步拉大能夠進入合規管道、對接機構資本的資產與無法獲得同等准入的資產之間的差距。

加密產業正邁入一個全新的階段,而並非每一種代幣都能順利完成從舊時代到新時代的過渡。