即將發幣的Lighter能超越Hyperliquid嗎?

- 核心观点:Lighter交易量激增但资金沉淀不足,增长依赖激励。

- 关键要素:

- 交易量领先但TVL偏低,资金沉淀不足。

- 零手续费与空投预期驱动高频交易,用户留存存疑。

- 专用zk-rollup架构提升性能但曾现宕机风险。

- 市场影响:考验去中心化衍生品DEX激励退坡后的真实竞争力。

- 时效性标注:中期影响

近期,Lighter在去中心化永續合約DEX 市場的交易量迅速上升,其日、週以及月度累計交易量已超越Hyperliquid,成為階段內增速最快的去中心化永續合約DEX。然而,從資金結構來看,Lighter的TVL與未平倉合約規模並未與交易量同步擴張,顯示出交易活躍度與資金沉澱物之間的明顯偏離,也折射出其當前用戶結構與交易行為的階段性特徵。同時,Lighter於11月完成6,800 萬美元融資,並獲得Founders Fund、Ribbit Capital 與Robinhood 等機構的支持。在資本進入與TGE臨近的共同作用下,其積分機制與空投預期正成為Lighter用戶活躍度提升的主要催化劑。在此背景下, CoinW 研究院將從交易表現、機制設計及潛在風險等維度,對Lighter的現階段發展狀況展開系統性分析。

一.Lighter交易量持續領先

1.日/ 週/ 月度交易量均位居賽道前列

根據DefiLlama數據,Lighter目前在日交易量與週交易量均位居去中心化永續合約DEX 之首。其每日交易量約達119 億美元,週交易量超過643 億美元。過去30 天內,Lighter以約2,977 億美元的永續合約交易量,領先Hyperliquid 的2,511 億美元,穩居賽道第一。

資料來源:defillama, https://defillama.com/perps

2.總TVL規模偏低

儘管Lighter 近期的交易量快速上升,但其資金沉澱規模仍相對有限。數據顯示,Lighter的總TVL 為12.2 億美元,顯著低於Hyperliquid 的42.8 億美元,也低於Aster 的14億美元。與高交易量相比,這相對較低的TVL 使Lighter呈現出交易放大但資金沉澱不足的特徵。其TVL與交易量的背離,或與Lighter目前的激勵結構密切相關。 Lighter 採用零手續費模式,且尚未進行TGE,在積分與潛在空投預期的驅動下,部分用戶與策略型交易者傾向於透過高頻交易提升參與權重。這使得平台的交易活躍度在很大程度上依賴資金的高速週轉,而非長期資金沉澱的支撐。

3.交易量與未平倉合約(OI)比值異常

在交易量大幅成長以及TVL 沉澱偏低的結構下,Lighter 的交易量與未平倉合約(OI)的比值也顯示出與競品明顯的差異。 OI 通常用於衡量永續合約平台的真實持股規模,反映資金沉澱物與交易持續性。因此,交易量/ OI 的比值能夠客觀衡量平台的交易行為結構。目前Lighter的OI 約16.83 億美元,交易量約119 億美元,其交易量/OI 比值約為7.07,顯著高於Hyperliquid 的1.72(OI 59.2 億美元、交易量102 億美元)以及Aster 的3.02(OI 26.2 億美元、交易量102.2 億美元)。此偏離性比值意味著平台交易行為更偏向短週期、高換手率的高頻交易模式。隨著TGE 臨近,後續激勵結構變化將直接影響交易量與OI 的匹配度,而交易量/OI 比值能否回落至更健康區間(一般5以下),將成為判斷Lighter 真實用戶留存、交易品質與長期可持續性的重要指標。

二.Lighter的創新與差異化

1.零手續費和付費API的策略

在費用模式上,Lighter採取了與主流去中心化永續合約平台不同的方式,這也是其創新點之一。 Lighter對一般用戶實施零手續費政策,無論掛單或吃單均不收取交易費用,大幅降低了進入門檻與整體交易成本。同時,Lighter 並未完全放棄收入,而是將收費重點放在專業需求上,對於普通用戶,系統默認使用延遲約200 毫秒的掛單,吃單執行延遲約為300 毫秒,且掛單與吃單費用均為零;而專業交易員與對執行速度敏感的做市商則可以選擇高級賬戶,通過API 接入延遲API 接入成本通道。透過API 接取的高階帳戶執行效能較強,掛單與撤單延遲可降低至0 毫秒,吃單延遲約150 毫秒,同時承擔掛單手續費0.002%、吃單手續費0.02% 以及對應的交易量配額。

零手續費策略在初期有效地推動了用戶成長,但也引發了市場對其商業模式可持續性的關注。其想法與傳統零佣金券商存在一定相似性,前端降低門檻吸引用戶,後台透過高階服務或訂單流實現變現。例如Robinhood 的主要收入並非來自於向散戶收取佣金,而是來自於做市商為獲取訂單流和成交優先權所支付的費用。在這種模式下,雖然散戶在表面上看不到手續費,但做市商通常會透過稍微擴大買入價與賣出價之間的差距(即點差)來覆蓋成本,導致散戶的實際成交價格略差,這部分差價即為隱性點差成本。然而,與傳統證券市場不同的是,加密永續合約用戶的交易更具策略性,對點差、滑點和執行速度的敏感度明顯更高。一旦平台為了維持零手續費而在撮合資源配置上做出權衡,導致點差擴大或執行品質不如競品,可能削弱專業用戶的留存。同時,雖然API 被視為Lighter未來的重要收入來源,但從目前社群回饋來看,其API 文件、存取流程和開放節奏仍有待完善,收費體系能否順利建立並形成穩定收入,仍需持續觀察。

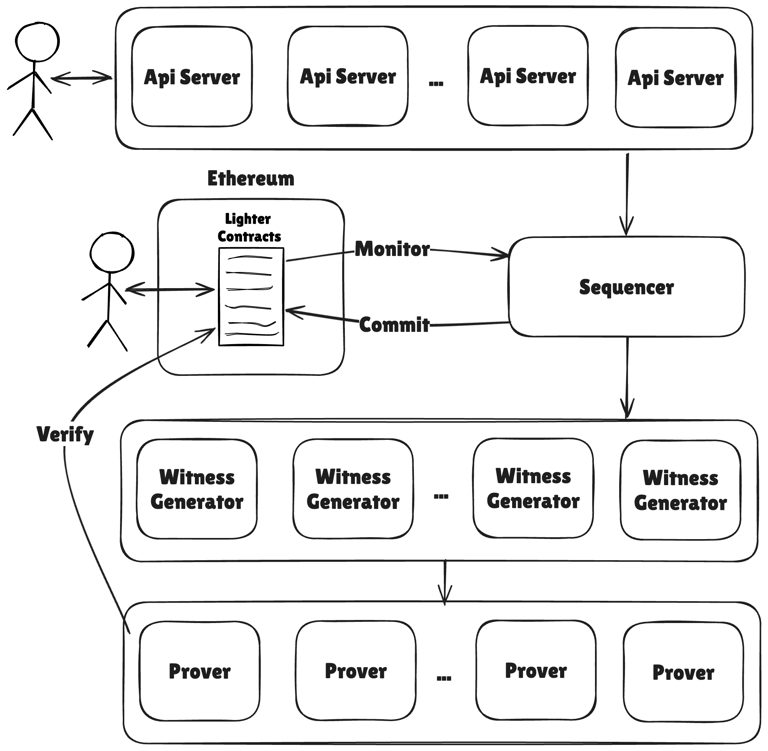

2.專用的zk-rollup 架構

在技術路線選擇上,Lighter 並未採用通用型Layer 2,而是建構了專為交易場景優化的zk-rollup 架構。它將撮合、清算和強平等核心邏輯封裝在自研的「Lighter Core」 中,並透過為交易負載定制的證明引擎產生zk-SNARK 證明,再將壓縮後的鏈上狀態提交至以太坊主網。相較於通用zkVM,這項架構犧牲了部分通用性,但在證明產生速度、延遲穩定性和高頻訂單簿的執行效率上更具針對性。其設計目標是在保證可驗證性的前提下,實現接近中心化交易所的處理速度,也就是在毫秒級完成訂單撮合併給予可確認的執行結果。

此專用方案為Lighter 提出的可驗證撮合和公平執行提供了技術基礎,但也提升了系統複雜度並存在更多潛在的風險。如Lighter公共主網於10 月2日上線後,在10 月10 日市場劇烈波動期間出現嚴重宕機,資料庫等核心組件接連出現故障,部分用戶在極端行情中無法提交訂單或調整持倉,導致約數千萬美元等級的交易和LP 損失。事後,Lighter 公佈了技術修復、積分補償等,但市場對於其在極端TPS 下的穩定性以及自研rollup 架構的可持續性仍保持高度關注。

Source:Lighter, https://docs.lighter.xyz/

3.LLP 雙重用途

在流動性設計上,Lighter 採用了與Hyperliquid 的HLP 類似的LLP 公共資金池模式。用戶將資產存入LLP 後,會獲得LP 份額,並按比例參與平台的做市收益、手續費收入以及資金費分配。對於一般用戶而言,LLP 的優勢在於他們無需主動做市,也能在承擔一定對手盤風險的前提下分享平台成長帶來的回報。值得注意的是,Lighter 計劃在後續迭代中進一步擴大LLP 的用途,將LP 份額納入保證金範圍。這意味著同一份資金可以同時承擔兩種角色,既參與做市賺取收益,又作為用戶開倉時的保證金使用,實現一份資金、兩次利用的效果。這類設計旨在提升資金使用效率,讓協議內部的資產循環更加充分。

然而,這種雙重用途也可能帶來更大的風險。在單邊行情中,LLP 作為交易對手盤可能面臨浮虧,使資金池淨值下降;如果此時又有部分用戶使用LLP 份額作為保證金進行交易,他們的持倉虧損會進一步被系統從LLP 中扣減,從而放大資金池的下跌幅度。也可以理解為,做市虧損與保證金虧損會疊加放大,容易形成負向循環,在極端情況下甚至可能影響協議的整體償付能力。因此,大多數成熟永續協議都會將LP 資金池與保證金資產分離,避免同一份資金重複使用。對Lighter而言,如果未來計畫真正開放LLP 的雙重用途,則必須在抵押率、風險緩衝和極端行情的緊急機制上建立更審慎、透明的規則,才能避免系統性風險。

三.激勵主導的交易高峰與留存的不確定性

1.空投預期下,Lighter仍待市場檢驗

在當前階段,Lighter的交易規模在很大程度上受到積分機制與潛在空投預期的推動。零手續費降低了參與成本,而TGE 預期進一步強化了使用者的短週期交易行為。結合前文的TVL以及OI 與交易量比值分析可以觀察到,Lighter日內交易次數與資金沉澱之間存在明顯斷層,目前它更符合激勵驅動型交易而非自然需求。這種以短期激勵為主導的成長模式,使得當前的交易量與活躍度難以直接反映平台的真實留存狀況。因此,Lighter 的關鍵觀察視窗將出現在TGE 之後。隨著空投預期兌現,用戶行為可能會改變。若交易量與活躍度在激勵退坡後仍能保持穩定,說明其產品體驗、撮合性能與費用結構對用戶具有持續吸引力;反之,如果核心指標在TGE 後明顯回落,則意味著早期數據存在較高比例的激勵成分,用戶粘性仍需進一步培養。

2.下一階段的去中心化永續合約DEX之爭

隨著去中心化永續合約DEX 使用者結構的成熟,僅依靠積分或空投帶來的成長正在逐漸弱化。以Aster為例,市場在激勵退坡後開始重新評估其交易深度、訂單執行品質以及在波動行情下的穩定性;而Lighter 仍處於未TGE 階段,其在TGE 之後的交易表現與用戶留存情況仍需時間驗證。另外,值得關注的是對於規模更大的交易資金而言,滑點控制、撮合延遲與系統在極端環境下的可用性,比激勵機製本身更具決定性,這也意味著平台基礎能力之間的差異將在後續週期中將進一步放大。在這一背景下,永續合約DEX 的下一階段競爭,或將不再主要由空投等激勵措施決定,而將更多依賴各平台是否能夠為大額、持續性的資金提供穩定、可預期的交易通道。對於仍處於TGE 前階段的Lighter 來說,其能否在激勵逐步退場後有效承接更高品質的資金流入,將成為判斷其長期競爭力的重要指標。