新典範衝擊下的加密交易所格局:Binance、OKX、Bitget、LBank的現況與未來

- 核心观点:2025年市场经历暴涨与闪崩,交易格局生变。

- 关键要素:

- 10月闪崩致193亿美元合约清算,市场杠杆偏好下降。

- DEX交易量崛起,Hyperliquid等平台分流高风险资金。

- 交易所格局微调,Binance龙头稳固,Bitget、LBank增长显著。

- 市场影响:推动市场风险偏好分层与平台差异化竞争。

- 时效性标注:中期影响。

2025年下半年的市場狂飆與驟變

2025年第三季度,加密市場經歷了一輪快速反彈。隨著比特幣、以太坊等主流資產價格大幅上揚,投資者情緒和資金流入明顯改善,市場交投活躍。全球加密資產總市值從6月底約3.46兆美元增加至9月下旬接近4兆美元,逼近上一輪牛市的高點。比特幣在10月初一度上漲至約12.6萬美元,同時該季度比特幣ETF資金淨流入約78億美元,推動比特幣市值佔比回升到64%左右。

然而,進入10月後市場風雲突變。 10月10–11日週末,加密市場突發史無前例的槓桿踩踏式閃崩:比特幣在創下高點後5天內下挫近18%,以太坊及眾多中小幣種普遍暴跌兩位數,恐慌性拋售引發連環強制平倉。短短兩天內約193億美元的合約部位被集中清算,大量合約用戶遭遇爆倉,市場流動性一度急劇枯竭。交易量、持倉量、借貸利率和資金費率等關鍵指標在這「黑色週末」出現了劇烈異常波動,交易面板上可謂一片腥風血雨。

這次10月閃崩成為2025年下半年市場的分水嶺。事後觀察到,經歷劇烈震盪後市場參與者普遍降低了槓桿偏好,不再盲目追高;去中心化永續合約平台的交易份額上升,高槓桿資金開始湧向Hyperliquid等去中心化平台;各大中心化交易所則紛紛推出「救市工具箱」措施穩住用戶信心。這場動盪凸顯出一個事實:Binance Alpha和Hyperliquid等新範式蠶食的只是增量的高風險偏好,並未撼動CEX的根基—— 在幣價與情緒大幅起伏的環境下,高風險投機資金會尋找新的棲息地,但絕大部分基礎交易活動仍然在傳統中心化交易所內進行。

CEX vs DEX:交易量格局的新動向

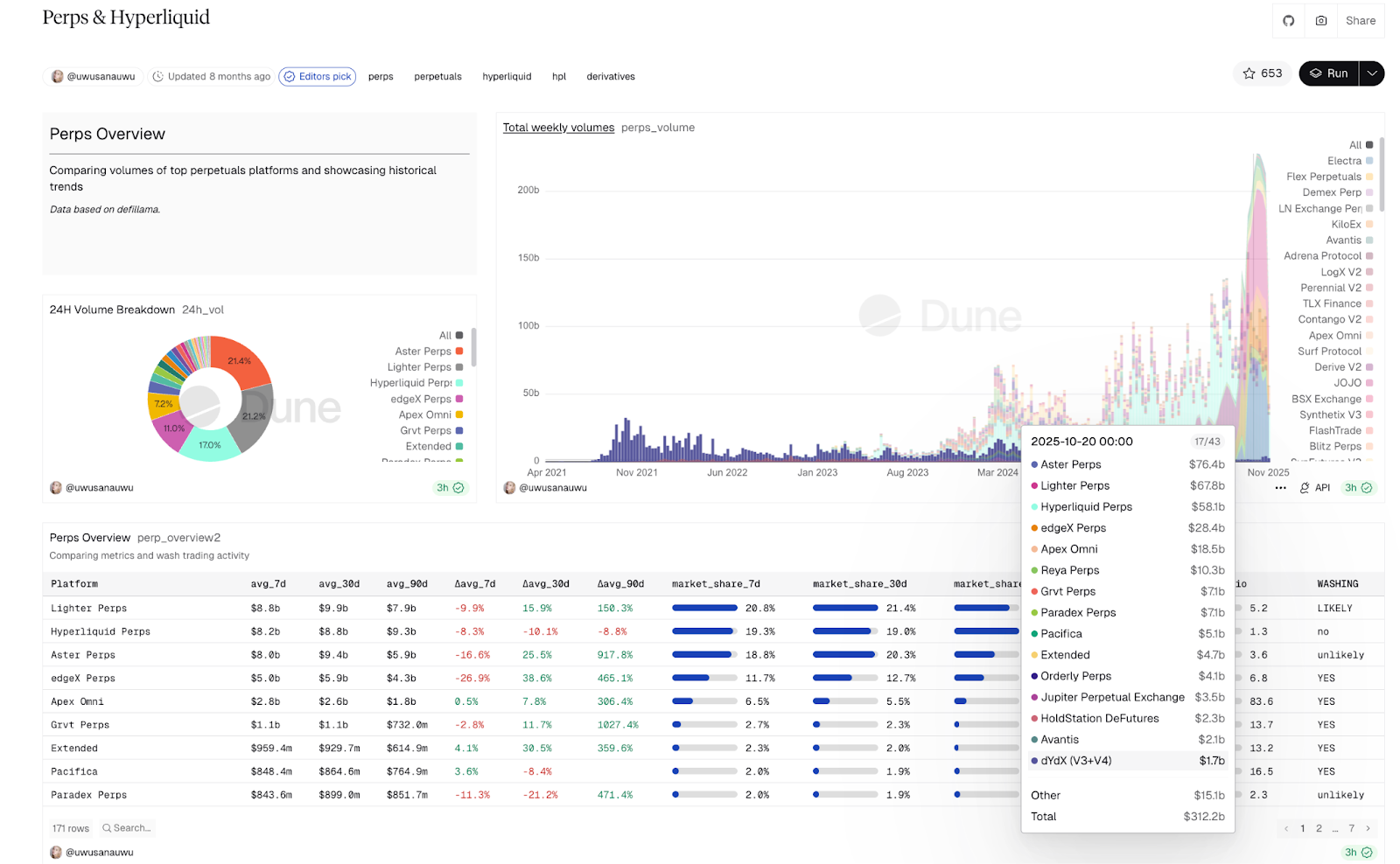

儘管2025年第三季市場熱度回升帶動了中心化交易所(CEX)的成交量反彈,但去中心化交易所(DEX)的崛起更為引人注目。 2025年第三季度,去中心化永續合約協議共實現約1.8兆美元的交易量,約相當於同期中心化衍生性商品交易量(約26兆美元)的7%

這現象的核心在於市場情緒的分層:當行情過熱、大多數散戶仍因法幣入金方便、槓桿使用便捷而習慣留在CEX時,最激進、風險偏好最高的那部分增量資金卻加速湧向DEX,追逐新發行代幣或超高槓桿投機,導致邊際交易熱情被明顯分流。同時,2025年實體資產代幣化(RWA)熱潮引發傳統網路巨擘與金融機構加速入場,永續型去中心化交易所成為市場焦點,鏈上衍生性商品交易活動大幅成長。整體來看,CEX依然掌控著絕大多數交易活動和流動性,但邊際資金的動向已悄悄改變:在多頭市場最狂熱的階段,DEX正以前所未有的速度蠶食增量市場份額。

衍生性商品市場的「Hyperliquid」現象

Hyperliquid等永續DEX平台在2024年底至2025年上半年實現了爆炸性成長。 Hyperliquid在2024年底的去中心化永續合約市場佔有率約為56%,並在2025年第一季末擴大到超過73%;其交易量同步飆升-2024年第四季週度成交額約為130億美元,2025年上半年週均達到約470億美元,並在570億美元的高峰 該平台吸引的用戶主要是對極端槓桿和隱私性有強烈偏好的交易者,包括算法高頻策略專業玩家、「FTX事件」後對中心化託管存疑的資深用戶,以及鍾情長尾山寨幣永續合約的投機者——這些群體原本在中心化平台追求高風險收益。

值得注意的是,即便在10月閃崩期間(全市場24小時清算規模超190億美元),Hyperliquid保持「零宕機」並迅速完成清算(平台未平倉合約約佔全市場63%,損失逾12億美元),但其持倉量和用戶參與度仍隨恐慌大幅下降。 這表明,像Hyperliquid這樣的永續DEX雖在衍生性商品細分市場快速擴張,但其資金主要來自風險偏好極高的少數群體,且對極端行情高度敏感。

頭部交易所的市場地位洗牌

2025年第三季度,各大交易所在全球市場的排名出現了一些細微變化。 Binance依然牢牢佔據龍頭地位,單季交易量市佔率維持在約35%,是唯一份額穩定超過三分之一的交易平台。 OKX作為資深交易所,交易量穩居全球前二,但在第三季市佔率有所下降(約減少1.5個百分點),是本季主要交易所中比重下滑最大的。

同時,Bitget實現了顯著追趕:第三季其市佔率較上季提升約0.3個百分點,成功超越Bybit晉升為全球交易量排名第三的交易所。 Gate和BingX等新興平台也勢頭強勁,本季市佔率分別增加了約1.7和1.1個百分點,顯示出用戶基礎和交易活躍度的迅速擴大;KuCoin保持平穩,小幅上升約0.16個百分點。

中型平台中,LBank等「黑馬」的成長尤為亮眼。在10月「黑色週末」後的劇烈波動中,LBank單日成交量高峰一度達到約42億美元,佔全球現貨交易的近4%。據稱該平台擁有超過2000萬註冊用戶,業務覆蓋160多個國家,並憑藉激進的市場策略實現了交易量的快速攀升。 LBank正被視為「中等體量、高增速」梯隊的代表之一,透過快速上線新幣和讓利優惠從龐大的長尾市場中分得了一杯羹。

整體來看,Binance依然掌控著絕大部分流動性;OKX、Bybit、Bitget構成的第二梯隊穩步競爭,在現貨和衍生品領域保持領先地位;而LBank等新興中型交易所透過差異化策略(快速上線小幣種、低費率優惠等)不斷提高存在感,在主流巨頭之外開出自己的市場空間。

四大交易所的營運特色對比

1. 交易規模與市佔率。

Binance: 2025年延續了強勁成長動能。第一季其現貨交易額約2.2兆美元,市佔率從年初約38%提升至第一季末的40%以上;7月單月現貨成交額約6,980億美元,佔全球約39.8%的市佔率。衍生性商品方面,Binance仍是全球最大的平台,日均合約交易量遠超同業。 2025年第三季其未平倉合約規模佔全球約24.6%,在10月閃崩中平台撮合引擎經受住考驗,較快恢復了正常。

OKX:作為老牌交易所,OKX在衍生性商品交易上具有深厚優勢。其日均合約成交量長期穩居產業前列,個別月份的衍生性商品交易金額一度與Binance旗鼓相當。 OKX的現貨交易量也穩居全球前三梯隊。儘管具體數據少有公開報道,但行業排名顯示OKX全年各月均位居全球前五名。 10月市場動盪期間,OKX平台整體運作平穩,未發生重大技術事故。

Bitget: Bitget以合約交易見長,2025年平均每月總交易量約7,500億美元,其中約90%來自衍生性商品交易。平台透過打造跟單交易與新手合約教育生態,吸引了大量合約用戶。截至2025年9月,Bitget交易量中約80%來自機構投資者(年初僅約39%),顯示其市場深度和專業參與度顯著提升。 Bitget的衍生性商品市佔率穩居產業前三,其平台幣BGB市值約25億美元,在合約社群中具備一定影響力。

LBank:作為近年崛起的「黑馬」平台,LBank的現貨交易量增速驚人,日均成交已達數十億美元級別,在10月劇烈行情中單日峰值突破40億美元。雖然絕對體量無法與頭部巨頭比肩,但LBank憑藉著快速上線新幣和提供高槓桿小幣種合約,吸引了大批高風險偏好的投機用戶。據稱LBank註冊用戶超2000萬,覆蓋160多個國家。 「百倍幣高地」的平台定位使其對小幣種投機者俱有強吸引力,不過在全球衍生性商品市場的整體佔比仍相對有限。

2. 收費結構與獲利模式。

Binance/OKX/Bitget:三者皆採用Maker/Taker的分級手續費制度,並依據用戶交易量或持倉量提供VIP費率折扣。交易手續費依然是這些頭部平台的主要收入來源。此外,保證金借貸利息收入和平台幣生態收益也是重要獲利支柱。例如,各平台發行自有代幣(BNB、OKB、BGB),為用戶提供抵扣手續費、參與新項目等權益,同時平台透過推出Launchpad(新幣首發)、Staking質押等附加服務拓展收入來源。整體而言,大型交易所憑藉著深厚的流動性和規模效應穩固了傳統手續費收益,並輔以新產品生態維持利潤成長點。

LBank: LBank近年來走出了與眾不同的路線。平台頻繁推出全站現貨零手續費、合約帳戶儲值100%贈金等激勵活動,大幅讓利於用戶。例如,用戶完成註冊任務可獲得約50美元合約體驗金,活動期間現貨交易全免手續費;又如對合約帳戶充值提供等額的100%贈金。透過這些舉措,LBank犧牲短期手續費收入以換取市場份額,打法上與Binance等傳統交易所形成鮮明對比。可以說,LBank以高額福利(免手續費和贈金)來吸引並留住用戶,夯實其在高風險投機圈層的影響力。這種「逆週期」的行銷策略在熊市階段特別大膽——平台幾乎不會從用戶交易中獲利,反而將省下的手續費和贈金返還給用戶,以培養用戶粘性。

3. 使用者結構與地域分佈。

Binance:使用者群體高度全球化,並在多個主要市場推廣合規佈局(如美國、歐洲等)。 Binance擁有大量機構及大額交易用戶,提供OTC大宗交易、選擇權、ETF等服務以滿足專業需求。其生態代幣BNB市值高達數百億美元,從側面反映了平台龐大的生態體系和用戶黏性。

OKX:在亞洲市場具有堅實根基,尤其在東亞和東南亞擁有廣泛用戶基礎。 OKX長期注重技術研發和鏈上安全,吸引了許多專業交易者和加密技術愛好者。 OKX透過推出OKX Wallet等Web3產品,將中心化交易業務與DeFi世界連結起來,鼓勵用戶利用OKB等平台幣參與鏈上借貸、質押等,進而增強用戶資產留存與黏性。

Bitget:在新興市場頗受歡迎,包括東南亞、南亞、拉丁美洲等地區擁有大量用戶。 Bitget以跟單交易社群見長,透過知名交易者(KOL)策略吸引了大批合約新人參與投資。近年來Bitget的機構客戶佔比迅速提高,2025年其交易量約80%來自專業機構,說明平台已從早期主要服務散戶,逐步獲得更廣泛的市場認可。 Bitget的平台幣BGB透過定期回購和銷毀機制賦予持有者福利,也為用戶提供了分享平台成長收益的管道。

LBank:主要用戶偏好高波動的小幣種、新項目和高槓桿交易。這部分用戶多分佈於中東、北非、東南亞等新興市場,也包括全球尋求快速收益的投機者。他們對交易手續費極為敏感,並期望平台能迅速上線熱門新幣、提供可觀收益機會。針對這些特點,LBank強調自身「10年零重大安全事故」和「1億美元安全基金」的記錄,贏得了一部分對安全性高度敏感用戶的信任。可以說,LBank打造的是一個「散戶友善的高風險幣集散地」 —— 用戶以追逐百倍幣機會和交易優惠為主,同時希望平台在風險控制上有所保障。 LBank透過長期兌現贈金和維持安全運營,努力在這些用戶中建立起信任基礎。

理財產品、槓桿交易與風險應對

1. 理財與收益產品。

Binance:提供了豐富的理財產品,包括「Simple Earn」簡單賺、結構化理財等,並透過Launchpool/Launchpad將一級市場的新專案發行與幣安生態結合。 2025年牛市中,Binance支持了USDE、BNSOL、WBETH等主流資產的流動性挖礦和鎖倉,鼓勵用戶長期持倉賺取收益。值得一提的是,在10月市場閃崩後,Binance明確說明此次暴跌並非由其任何理財產品引發,並承諾將持續加強產品風控。

OKX:透過OKX Earn平台整合了中心化和去中心化兩種收益管道。用戶在OKX上既可參與傳統的定期/活期理財,也可藉助OKX Wallet無縫進入DeFi世界獲取收益。 OKX將自己的Web3錢包與中心化交易平台打通,鼓勵用戶利用OKB等資產參與鏈上借貸、質押等項目,從而在保證資金安全的同時提升資產利用效率,增強用戶粘性。

Bitget: Bitget Earn結合了穩健理財與交易社區優勢,推出面向新手的定期理財產品,引導用戶在獲得固定收益的同時了解合約跟單等進階功能,形成「理財-交易」閉環。 Bitget專注於年輕化的社群經營,經常舉辦交易競賽、平台幣持倉分紅等活動來提高用戶參與度和忠誠度,逐步將理財用戶轉化為活躍交易用戶。

LBank: LBank的理財特色是「贈金+槓桿」的組合策略。平台推出了「100%存金贈金」等活動:用戶每存入一定金額資產,平台提供等額贈金,用戶可用贈金開立合約槓桿倉位而無需額外佔用本金。這種設計讓用戶有機會“用贈金放大行情”,即使發生虧損主要損失的也是贈金而非自有資金。此外,LBank長期實施現貨零手續費政策,用戶將節省的手續費視為額外收益。官方資料顯示,不少用戶抓住LBank新幣上市的機會獲得了可觀回報。總體而言,LBank強調站在用戶視角——“把省下的手續費和贈金返還給用戶”,讓用戶在高風險投資中也享受平台讓利,從而建立差異化競爭優勢。

2. 槓桿與合約交易。

中心化交易所:永續合約交易在2025年的市場中已佔據主導地位,全年合約成交量佔加密市場總交易量的比例超過78%。這一領域主要由Binance、OKX、Bybit等頭部CEX掌控- 三大平台合計貢獻了全球大部分合約流動性(Binance單一平台約佔全球1/4強)。 Bitget也緊追在後,在部分細分市場躋身前三名。對於絕大多數一般使用者而言,中心化平台仍是參與合約交易的首選,因為這些平台提供更完善的風險管理和託管保障。 10月閃崩事件後,頭部CEX相繼提高保證金要求、下調最高槓桿倍數,並優化強平機制和風險準備金,以降低系統性風險。整體來看,CEX憑藉著品牌信譽和規模效應,在合約市場提供了相對穩健的交易環境和風控措施,依然是大部分用戶進行槓桿交易的主要場所。

去中心化平台:與之相比,Hyperliquid等永續DEX平台提供更極端的槓桿(部分合約高達數百倍)、更寬鬆的准入(無需KYC身份認證)和更豐富的長尾資產標的,從而吸引了一批「高風險偏好」交易者。這些用戶包括前述追求極高收益率的專業高頻團隊、因安全事件對中心化託管心存疑慮的資深玩家,以及熱衷於小幣種合約投機的小眾投資者。永續DEX透過智慧合約執行交易與清算,降低了對中心化中介的信任需求。然而,如2025年10月的市場風波所示,去中心化平台上的高槓桿頭寸同樣難以在極端行情中倖免:儘管平臺本身保持了穩定運行,但大量用戶倉位在劇烈波動中被強制平掉,不少資金在恐慌中撤離避險。這顯示永續DEX雖在功能和體驗上對傳統CEX形成差異化競爭,但其所服務的高風險用戶群在市場巨震時也會收縮。

3. 危機後的因應措施。

Binance/OKX/Bitget: 2025年10月暴跌事件後,上述頭部CEX利用自身風險準備機制與品牌信譽,迅速推出了一系列穩市措施。 Binance宣布啟用約2.83億美元資金對受影響用戶進行賠償(主要涵蓋平台Earn產品中部分穩定幣質押損失),並公開表示將加強風險管理、提高保證金要求、修復系統漏洞,以防範未來類似事件。 OKX和Bitget則著重技術改善和用戶補貼:一方面完善交易基礎設施、充實保險基金儲備,另一方面針對忠實用戶提供手續費減免或交易獎勵,以示平台與用戶共擔風險的誠意。

LBank:作為激進的新興平台,LBank採取了大幅讓利的方式重塑用戶信心。事件發生後,LBank第一時間推出全站現貨交易全免手續費、合約帳戶充值100%贈金以及高達1億美元的安全基金等組合措施。官方強調平台“不收用戶一分手續費,反而把省下的手續費和贈金反哺用戶”,通過大量讓利來穩住市場情緒、表明平台與用戶站在一起的立場。這些舉措雖然減少了平台短期收入,卻在震盪後的修復期吸引了眾多目光,為LBank帶來了短期用戶成長和關注。整體而言,此輪風暴過後,雖然市場波動尖銳,但大多數主流CEX表現出較強的韌性,其核心交易業務並未受到顛覆性衝擊,各平台也透過積極措施及時挽回了用戶信任。

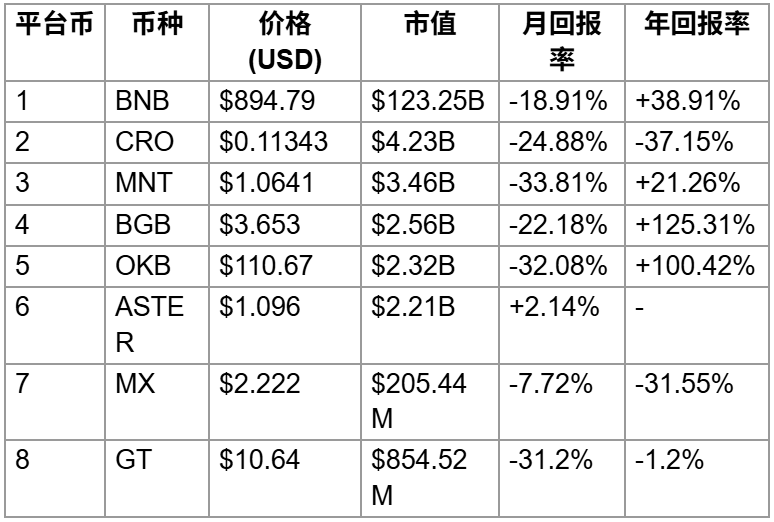

近30日市場表現綜述:多數平台幣呈現下跌趨勢

大部分交易所平台幣在最近30天內價格下滑。尤其10月初衝高後,11月市場情緒轉弱,平台幣板塊普遍回調。例如,身為龍頭的BNB在過去一個月下跌約20%;Crypto.com的CRO則下跌逾30%。 OKB同樣在單月下挫三成以上。這些下跌修正了先前過快的漲幅,反映出平台幣在短期內缺乏新的刺激利好。

這現象與市場資金偏好轉換有關──近期比特幣佔比上升,資金從高位的交易所代幣流出,導致多數平台幣價格走低。例如Mantle(MNT)過去30天大跌約35%,反映投資者風險偏好下降,資金回歸比特幣等主流資產。此外,部分平台幣在先前利好出盡後缺乏新動力,如OKB在8月一次性銷毀後進入冷靜期,價格回落明顯。整體而言,最近一個月交易所平台幣板塊表現弱於大盤,大部分幣種月度收益為負,需要等待新的推動因素出現。

各平台幣走勢背後的原因分析

針對上述平台幣近來的漲跌表現,我們結合用戶提供的資訊和市場動態,對每個幣種的背後邏輯進行簡要分析:

- BNB(幣安平台幣):作為頭部交易所的平台幣,BNB長期獲益於幣安生態的龐大用戶基礎和財團支援。幣安採取持續回購銷毀機制(每季依利潤回購併燒毀BNB)與Binance Alpha活動,為幣價提供支撐。今年以來,幣安在擴展其鏈上應用(如BNB鏈支援DeFi和AI賽道)方面發力,增強了BNB的實用性。但監管壓力和宏觀風險仍令BNB漲勢反覆。 BNB近30日跌幅約-20.8%,一方面是先前漲幅過快後的技術回調,另一方面市場資金傾向比特幣等避險資產所致。整體來看, BNB憑藉強大的基本面保持相對抗跌,年內仍累計上漲約28%,反映其龍頭地位和回購機制的角色。

- OKB(OKX平台幣): OKB今年走勢先揚後抑。利好方面,OKX推出了自研的以太坊二層網路「X Layer」並完善了生態佈局,這是OKB的新應用場景之一。同時,2025年8月OKX官方一次性銷毀大量OKB,將總供應量永久固定為2100萬枚,這一史無前例的集中燒毀推升了OKB當時的價格。 OKB一度在8月創下約$258的高價。然而隨著利好消化,市場進入冷靜期,OKB價格自高點大幅回落約六成。最近30天OKB繼續走弱,下跌約33%,原因在於:(1)前期漲幅過大後技術回調壓力;(2)整體市場偏好轉向主流幣,平台幣缺乏新增利好。展望後市,OKB供應量大幅縮減的長期效應仍在,但短期需要等待OKX的Layer2鏈正式落地和交易量提升,才能為OKB注入新的上行動力。

- BGB(Bitget平台幣): BGB今年上半年表現亮眼,一度較2022年底價格翻了數倍。然而近期上漲動能減弱,背後與其功能定位轉變有關。 9月初,Bitget宣布與新公鏈Morph達成策略合作,BGB升級為Morph鏈的原生Gas和治理代幣,並一次燒毀2.2億枚BGB(約佔總供應量的10%)。此舉極大豐富了BGB的應用場景,消息公佈後BGB小漲14%。不過,轉為公鏈代幣也意味著BGB從原先主要依賴平台回購銷毀,轉變為跟隨鏈上活動的內生銷毀機制。短期來看,這個模式轉換使得市場對BGB的炒作熱情降低:在Morph生態尚未完全成熟前,BGB缺乏額外的利多刺激。因此過去一個月BGB走勢相對疲軟,價格在$3.5-$4區間震盪,小幅回檔。但目前來看,BGB短線上漲動力不足,月度表現落後於前期熱門階段。

- GT(Gate平台幣): Gate.io的GT屬於較早發行的平台幣之一,早期價格相對穩定。但近年來Gate平台的營運波折影響了GT的吸引力。 2023年中曾出現關於Gate流動性危機的傳聞,一度引發用戶恐慌,好在官方澄清並未破產。儘管危機化解,Gate的品牌形象和用戶成長受到拖累。相較於頭部平台,Gate在產品創新和全球合規方面稍顯落後。此外,競爭激烈的市場中,資金更青睞頭部交易所的平台幣,這也限制了GT的表現。 GT在2025年初借產業回暖衝高至約$25的歷史峰值,但隨後回落明顯。近期Gate定期執行的平台幣回購銷毀(Q3季燒毀210萬枚GT)對幣價提振有限。過去30日下跌31.2%綜合而言,Gate平台聲量下降與競爭力不足,使得GT難以重現早期穩健上漲的走勢,投資人信心相對謹慎。

- ASTER(Aster DEX平台幣): ASTER是今年9月才推出的新興去中心化永續合約交易平台幣。其產品設計與功能上中規中矩,並無顯著差異化。然而ASTER能在短時間內獲得市場關注,主要因為背後有幣安創始人之一的站台投資。據報道,Aster號稱“BSC上的Hyperliquid風格DEX”,由YZi Labs孵化並獲得幣安聯合創始人趙長鵬(CZ)的支持和多次公開背書。這種與幣安關係密切的光環令ASTR發行即受到投機者追捧——發行首日價格飆升超900%。短短一週內Aster交易量超過$516億,活躍用戶超170萬,表現極為亮眼。然而需要指出, ASTER本身產品尚處初期,功能和使用者體驗平平,熱度更多來自資本加持和市場炒作。幣價在9月下旬觸及$2.42高點後迅速腰斬回落,目前較高峰跌去約55%。過去一個月ASTER基本橫盤整理,小幅上漲約2%。展望來看,若沒有新的幣安系資源導入,ASTER後續表現仍取決於產品能否跟進競爭者(如Hyperliquid)的步伐,以及是否真的登陸幣安交易所實現更大範圍曝光。

- MX(抹茶平台幣): MX是MEXC交易所的平台幣。抹茶交易所近年來將重點轉向全球市場,尤其在新興國家積極拓展用戶。然而相較老牌巨頭,MEXC的國際知名度和使用者認知度仍有限。 MX代幣供應量較小,過往價格主要受交易所營運活動驅動。今年MEXC上線了大量新幣種並宣稱流動性表現突出,但這些舉措對MX的直接帶動有限。整體來看, MX在海外市場有一定用戶基礎,但缺乏強黏性的生態應用。其幣價年內穩定上漲但幅度不大,主要反映了平台交易量成長的緩慢累積。近30日MX下跌約7.72%,可能與抹茶在市場低迷時推出行銷活動(如持MX空投、新幣申購等)有關,給幣價提供了托底支持。長期而言,若MEXC無法進入交易所第一梯隊,MX的上漲空間將受限。目前MX規模和流動性均偏小,在投資組合中仍屬高風險的小眾幣種。

總結:近30日交易所平台幣整體承壓下行,但各幣種背後的基本面因素不同。頭部幣(如BNB、OKB)憑藉著強力生態支撐,長期表現仍優於中小型平台幣。中型平台幣(如BGB、GT、WOO)則受到營運策略和市場信心影響,趨勢分化明顯。新秀平台幣(如ASTER)雖然短期爆紅,但後續仍需基本面跟進支撐。對於投資者而言,需要密切關注各平台幣背後的交易所業務動態和代幣經濟模型變化,例如回購銷毀政策、公鍊及Layer2進展、監管事件等。

安全與合規:使用者信任的重構

2025年上半年,加密領域的安全事件依舊頻傳。根據統計,上半年因駭客攻擊等造成的資產損失累計近23億美元,已超過2024年全年的水準。用戶對於交易所安全性的擔憂持續高企。同時,各國監理機關也正在加強對CEX的監管力道:要求交易所公開資產儲備證明、設立用戶保險基金、接受獨立審計,以及全面改善風控系統。美國、歐盟等主要地區陸續推出加密資產監管指引-歐洲計畫在2025年底實施MiCA 2.0框架,美國也在討論更明確的數位資產ETF/經紀商法規。在這樣的環境下,交易所在安全與合規方面的表現成為用戶選擇時的重要參考指標。

就具體措施而言,不同交易所各有側重:

Binance:身為產業龍頭,Binance近年來在全球與監管機構反覆博弈,並逐步尋求合規化的突破口(例如參與比特幣ETF產品設計、與部分地區監管和解等)。 Binance自2018年起設立了“安全資產基金(SAFU)”,並定期向公眾披露儲備資產證明來提升透明度。在10月風暴發生後,Binance破例大規模啟用自有資金賠償用戶,並主動公佈系統安全評估報告,強調將進一步強化技術防護和風險管理——這一系列舉措表明其試圖用實際行動重塑用戶信任。

OKX: OKX以技術實力和鏈上安全著稱。平台採用了多重簽章的皮夾架構和嚴格的風險管控流程。歷史上雖然發生過安全事件(例如2018年某次私鑰事故導致大額資產被竊),但OKX在事故後迅速賠付用戶併升級安全措施,此後再未發生重大安全事故。 OKX持續進行智慧合約審計與系統漏洞掃描,設立使用者保護基金以因應黑天鵝事件;同時積極在多國取得牌照,探索合規經營之道。 2025年,OKX透過推出去中心化交易模組與鏈上託管方案,進一步展現了合規與創新上的平衡能力。

Bitget: Bitget近年來強調履行社會責任並主動尋求外部審核。 2024年市場劇烈波動導致大規模爆倉事件後,Bitget第一時間啟用平台風險準備金對部分用戶進行了賠償,並邀請知名網路安全公司對整體系統進行全面審計。 Bitget還設立了自有“安全基金”,並宣稱為部分用戶的美元存款提供聯邦存款保險(FDIC)保障。雖然其平台幣BGB市值及應用程式影響力不如BNB等頭部平台幣,但Bitget透過定期回購和銷毀BGB為風險準備提列資金,努力維持平台幣價值穩定,以此增強用戶對平台穩健營運的信心。

LBank: LBank將「十年無重大安全事故」和「1億美元安全基金」作為關鍵宣傳點。在FTX暴雷等事件的陰影下,LBank頻繁強調自身多年來穩健營運、零事故的記錄,並以高額安全儲備金向用戶承諾資金安全。雖然在國際監管格局中,LBank尚未有顯著的合規進展,但其透過過硬的安全營運歷史和不斷投入的資金保障,試圖說服用戶相信平台的風險管控能力。對於那些對CEX有天然不信任感的普通散戶而言,一個平台能夠公開自身安全紀錄並建立巨額安全基金,無疑會增加其信賴度。

從信任機制來看,不同類型的平台訴求各異。頭部CEX(如Binance)依賴規模和製度信任-一方面透過接受審計、參與監管沙盒等方式樹立合規形象,另一方面透過擴大平台幣生態價值、推出重量級產品(如ETF)來增強用戶黏性。 DEX則完全建立在技術信任之上:公開透明的智慧合約和使用者自託管機制,讓使用者不需要信任任何中心化機構。中型CEX(如LBank)則介於兩者之間,更依靠績效和誠信建構行為信任:平台需在多輪牛熊中證明營運穩健、兌現承諾,才能贏得注重長期陪伴的普通用戶青睞。可以說,安全與合規如今已從「邊緣成本」轉變為用戶選擇交易平台的核心考量。

Alpha與Hyperliquid對市場的分流效應

Binance Alpha 的上幣漏斗效應: Binance於2025年啟動了Alpha項目,上幣速度遠遠超過以往。截至2025年7月初,Alpha平台累計上線項目超過200個,涵蓋AI、Meme、Layer2、RWA等多個賽道,其中有一半以上屬於BNB鏈生態。這些項目通常會先在Alpha進行空投或早期交易,待市場熱度升溫後再登陸幣安主站。幣安官方多次強調Alpha是新項目首發的平台(例如Yei Finance、Enso等均先在Alpha上線)。這個流程實際上形成了一個完整的「上幣漏斗」:Alpha搶佔了新幣發行的最大漲幅空間,將絕大部分一二級市場價差留在了幣安生態內部,其他交易所往往只能分享後期剩餘的流量紅利。通俗來說,Alpha透過預先鎖定潛力幣並建立內部流量池,把新幣上市帶來的用戶關注和交易熱度都吸引到自家平台,極大壓縮了其他交易所在「上幣紅利」方面的機會。

永續DEX對合約盤的結構性蠶食: Hyperliquid等去中心化永續平台對合約市場的衝擊主要體現為對特定用戶群的分流。它們吸引的並非廣大普通用戶,而是追求極端高槓桿和注重匿名自託管的專業玩家。這個群體包括慣用程式化高頻交易策略的團隊、因FTX事件對中心化平台存有陰影而偏好自我託管的交易者,以及對冷門山寨幣合約有興趣的小眾投機者。當這些人群轉移到Hyperliquid等平台,相應交易對在中心化平台的成交量往往出現顯著下滑。例如,在部分長尾代幣的永續合約市場上,Hyperliquid已成為主要的交易場所。根據統計2025年第二季DEX永續交易量中Hyperliquid佔近73%的份額,可見其吸金能力之強。這意味著對於OKX、Bitget、LBank等中心化交易所而言,被分流走的正是原本那批「敢打賭敢打賭」的高風險資金。

OKX / Bitget / LBank 面臨的差異化壓力:

OKX:作為合約領域的巨頭,OKX必須在鏈上衍生品方面有所佈局,否則其高端用戶可能被去中心化競爭者逐漸蠶食。目前OKX已推出了與自有公鏈OKX Chain結合的去中心化交易功能,包括鏈上永續合約產品,以免失去專業交易者的青睞。可以預見,OKX未來將在穩定幣借貸、跨鏈合約,以及將跟單交易與DeFi策略結合等方向加大投入,鞏固其連接CeFi與DeFi的橋樑地位。

Bitget: Bitget的優勢在於跟單交易生態,但部分依賴KOL策略的初級用戶也開始被鏈上的高收益策略所吸引。一旦他們發現在Hyperliquid等DEX上有更激進的槓桿策略可供複製,便可能會流失。為此,Bitget需要將「跟單+量化策略」延伸到去中心化領域,例如推出跨鏈資產的跟單交易服務,或在平台上增設DeFi策略池,以留住尋求更高收益空間的用戶群。

LBank:受影響最明顯的是其「新幣+長尾合約」業務。 Hyperliquid搶走了一部分對小幣種合約有需求的用戶——這些用戶原本可能也是LBank的重要目標群。然而LBank並未選擇直接仿效Binance Alpha模式或發展自己的Hyperliquid,而是持續強化自身在散戶高風險偏好市場的定位。透過高頻率的新幣首發、即時展示「百倍幣」戰績,以及長期實施零手續費和高額贈金的組合拳,LBank致力於打造「散戶友善的百倍幣集散地」。換言之,LBank放棄了與Binance爭奪絕對的新幣首發流量,而是突出這樣一個訊息:「如果你熱衷百倍幣和高槓桿投機,這裡有最多的機會和福利」。這種差異化定位讓LBank在流量爭奪戰中依然保有一席之地,並期待以更友善的用戶政策繼續吸引風險資金。

未來展望:CEX與DEX此消彼長

展望2025年底至2026年初,市場整體情緒趨於謹慎樂觀。聯準會可能的降息及進一步寬鬆政策預期將支撐投資信心,但通膨壓力和地緣政治風險可能使波動性持續高企。 ETF資金的持續流入和機構需求料將繼續支撐比特幣等主要資產,而山寨幣交易活躍度可能相對溫和。可以預見,在更嚴格的合規與透明度要求下,中心化交易所的交易量將維持強勁,各領域頭部平台的市場份額可能進一步集中。

中長期來看,根據不同的宏觀環境與產業演進路徑,CEX與DEX的份額變化可能會出現以下情境:

情境A(溫和演進):在該情境下,儘管永續DEX持續快速發展,但監管環境相對溫和,各國未對CEX施加超出承受範圍的限制。中心化交易所透過合規營運和產品升級仍保持主導地位。預計到2028年,DEX交易量佔比或升至約40%–45%,但CEX仍掌控其餘大部分資金流動。 Binance等頭部CEX將透過參與推出合規ETF/ETN、受監管衍生性商品等方式迎接傳統資金入場。 Alpha模式會成為生態內的常規機制,但並不會徹底改寫交易格局。

情境B(極端去中心化):在此情境中,Hyperliquid等去中心化永續平台維持爆炸性成長勢頭,持續侵蝕中心化平台的活躍度;同時全球主要監管對CEX日趨嚴苛,令其合規成本和經營壓力大增。一旦DEX以指數級速度攫取交易量,加之歐美等實施更嚴格的資本要求或限制CEX功能,那麼中心化交易所的整體市場份額可能快速下滑,最終CEX或僅剩少數幾家完全合規化的平台苟延殘喘,而大部分交易活動轉移到鏈上協議中。

情境C(監管友好,CEX反攻):在這種樂觀情況下,美國、歐盟等主要經濟體推出清晰而友善的監管框架,加密資產被主流金融普遍接受。 CEX得以推出合規的ETF、ETN以及受監管的期貨合約,大規模傳統資金借道合規管道進入市場。 Binance等龍頭交易所憑藉著合法合規的身份承接了這批資金,再輔以Alpha模式在BNB生態內部為用戶提供創新投資機會,從而吸引並留存住增量用戶。在該情境下,CEX整體份額將保持穩定甚至有所提升——合規紅利帶來的龐大新增資金足以抵銷DEX對存量用戶的分流。

就具體平台而言,未來2-3年內這四大交易所有望沿著各自路徑演進:

Binance:預計將從近年來「受監管圍攻」的狀態逐步轉變為「制度化」的產業龍頭。面對監管壓力,Binance可能透過本地子公司持牌經營、主動配合審計等方式融入各區域的合規體系,同時持續發揮自身龐大生態優勢鞏固用戶基礎。 Alpha專案與BNB生態將是其保持吸引力的雙引擎:Alpha賦予Binance對新興專案流量的高度掌控力,使其持續把控市場熱度;BNB作為生態通證,透過手續費折扣、生態應用等強化使用者黏性。憑藉龐大的用戶群和全產業鏈佈局,Binance預計將繼續佔據全球最大市場份額。

OKX:將延續在衍生性商品與Web3基礎設施領域的投入,努力扮演中心化與去中心化世界的橋樑角色。 OKX可能拓展自有錢包和去中心化交易平台的功能,推出鏈上版本的合約產品,穩住對高階用戶的吸引力。同時,OKX會在全球更多地區取得合規牌照,特別重視亞洲及其他新興市場,在技術實力和風險管理上保持領先,從而在未來競爭中立於不敗之地。

Bitget: Bitget的定位是在「合約+跟單」這一垂直領域深耕細作。其平台幣BGB將繼續作為生態核心,為用戶提供福利和分紅維繫忠誠度。 Bitget可能開發更多基於量化策略的創新產品(如跨鏈的策略跟單、去中心化衍生性商品聚合),並加強與專業交易機構的合作。只要能在監管允許範圍內充分發揮自身自動化交易和社群優勢,Bitget就能穩固其核心用戶群。對Bitget來說,持續提升BGB價值、強化用戶信任,將是維持競爭力的關鍵。

LBank: LBank的未來高度取決於其能否延續「百倍幣+讓利+安全記錄」的成功模式。如果在接下來的牛市週期中繼續快速上線有潛力的小幣種並保持平台零事故紀錄,LBank有望在中型交易所中保持最快的增速,進一步提升市場份額(正如過去幾年反复證明的那樣)。但要鞏固這一地位,LBank必須始終兌現安全承諾、提供有吸引力的用戶激勵,並在關鍵時刻實際保障用戶權益。否則,一旦用戶信心受到衝擊,其來之不易的市場地位也可能面臨挑戰。

最後,從一般投資人的角度來看,在選擇交易所時需要綜合考量以下幾個面向:第一,平台在危機時的表現(下次系統性崩盤來臨時交易所能否穩定運作、保障用戶資產安全);第二,平台能否持續提供新的機會(是否持續上線有潛力的新項目或創新產品,讓用戶參與未來的成長紅利);第三,安全與透明度(交易所過去的安全記錄如何,儲備金和資產證明是否充分透明公開);第四,平台是否與用戶利益深度綁定(交易所是將用戶視為長期合作夥伴、與用戶共享收益與風險,還是僅將用戶當作交易對手和流量來源)。在Alpha和Hyperliquid已經分流走那部分極端高頻高槓桿的風險資本之後,剩餘的CEX市場更加重視安全、合規和利益共享。究竟誰能最終瓜分這片“留存的土地”,取決於上述幾家交易所的戰略抉擇——也取決於我們每一位投資者未來的選擇和行動。