應用層紅利爆發:亞洲開發者迎來黃金時代

原文作者:Jiawei,IOSG Ventures

在90 年代中後期,互聯⽹的投資重⼼圍繞著基礎設施。當時的資本市場⼏乎完全押注於光纖⽹絡、 ISP 服務商、CDN 以及伺服器和路由器製造商。思科(Cisco)股價⼀路飆升,到2000 年時市值突破5,000 億美元,成為全球最有價值的公司之⼀;光纖設備製造商如北電⽹絡(Nortel)、朗訊(Lucent)也變得炙⼿可熱,吸引了數百億美元的融資。

在這個熱潮下,美國在1996–2001 年間新增了數百萬公⾥光纖電纜,建造規模遠超過當時的實際需求。結果是2000 年前後出現了嚴重的產能過剩-跨⼤陸頻寬價格在短短⼏年內下降超過90%,接⼊互聯⽹的邊際成本⼏乎趨近於零。

儘管這輪基建熱潮讓後來誕⽣的Google 和Facebook 能夠在廉價、⽆處不在的⽹絡上⽣根發芽,但對於當時狂熱的投資者來說,這也帶來了陣痛:基建的估值泡沫迅速破裂,Cisco 等明星公司市值在⼏年間縮⽔超過七成。

是不是聽起來跟過去兩年的Crypto 很像?

一、基礎設施的時代也許暫告⼀段落?

區塊空間從稀缺變成氾濫

對區塊空間的擴容、對區塊鏈「不可能三⻆」的探索,⼤體上佔據了⻓達⼏年的早期加密⾏業發展的主題,因此適宜作為⼀個標誌性的元素拿出來講。

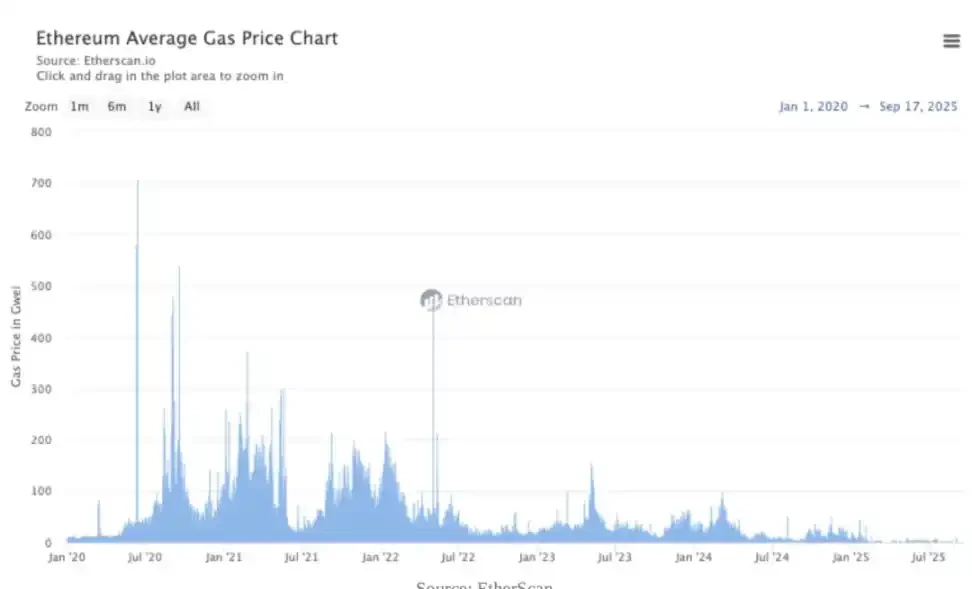

▲Source: EtherScan

從結果來看,以太坊的關鍵升級(例如EIP‑4844)將L2 的資料可⽤性從昂貴的calldata 遷移到更低成本的blob,使L2 的單位成本顯著下降。主流L2 的交易費⽤普遍降⾄⼏美分量級。模組化與Rollup‑as‑a‑Service ⽅案的推出也顯著降低了區塊空間的邊際成本。各種⽀持不同虛擬機器的Alt-L1 也紛紛湧現。結果是區塊空間從單一⼀稀缺的資產,變成⾼度可取代的商品。

上圖展⽰了過去⼏年各類L2 上鍊成本的變化。可以看到,在23 年到24 年初,Calldata 佔據了主要成本,單⽇成本甚⾄接近400 萬美元。隨後在24 年中期,EIP-4844 的引⼊使Blobs 逐漸取代Calldata 成為主導成本,整體鏈上成本顯著下降。進⼊ 25 年後,整體開銷趨於較低⽔平。

這樣⼀來,越來越多的應⽤可以直接將核⼼邏輯直接放在鏈上,而不是採⽤鏈下處理後上鏈的複雜架構。

從這時開始,我們看到價值捕獲開始從底層基礎設施,向能直接承接流量、提升轉換並形成現⾦流閉環的應⽤與分送層遷移。

收入層面的演變

承接上⼀章節最後⼀段的論述,我們可以直覺的在收⼊層⾯驗證這⼀觀點。在基礎設施敘事為主的周期⾥,市場對L1/L2 協議的估值主要基於其技術實⼒、⽣態潛⼒與⽹絡效應的預期,即所謂的「協議溢價」。

代幣價值捕獲模型往往是間接的(如透過⽹絡質押、治理權、以及對⼿續費的模糊預期)。

應⽤的價值捕獲則更為直接:透過⼿續費、訂閱費、服務費等⽅式產⽣可驗證的鏈上收⼊。這些收⼊可以直接⽤於代幣回購銷毀、分紅,或再投資於增⻓,形成⼀個緊密的回饋閉環。應⽤的收⼊來源變得堅實-更多來⾃實際的服務費率收⼊,而⾮代幣激勵或市場敘事。

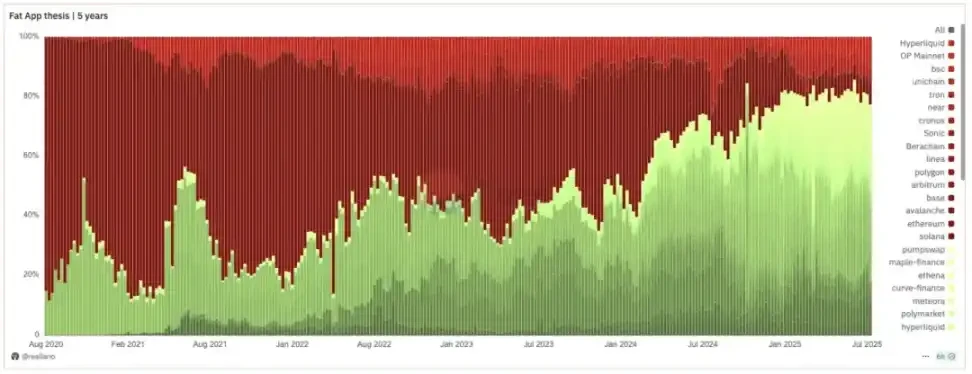

▲Source: Dune@reallario

上圖粗略對⽐了2020 年⾄今協議(紅⾊)和應⽤(綠⾊)的收⼊。我們可以看到應⽤捕獲的價值逐漸上升,並在今年達到約80% 的⽔平。

下表列舉了TokenTerminal 統計的30 ⽇協定收⼊排⾏,在20 項⽬中L1/L2 只占到20%。尤其突出的是穩定幣、DeFi 、錢包和交易⼯具等應⽤。

▲Source: ASXN

此外,由於回購所帶來的市場反應,應⽤代幣的價格表現與其收⼊數據的相關性也逐漸增強。

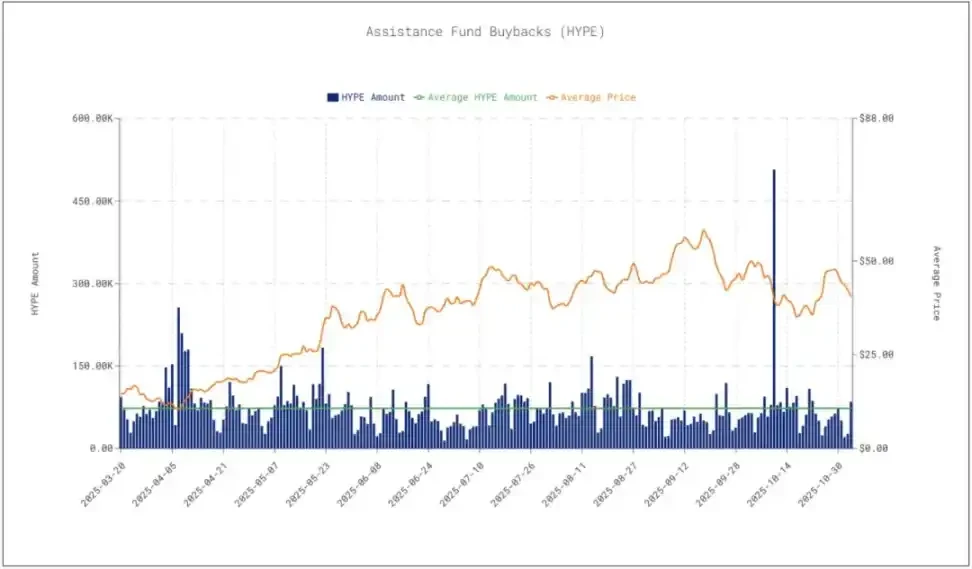

Hyperliquid 每⽇回購規模約400 萬美元,為代幣價格提供了明顯⽀撐。回購被認為是推動價格反彈的重要因素之⼀。這說明市場開始將協議收⼊與回購⾏為直接關聯到代幣價值,而不只依賴情緒或敘事。且筆者預期這⼀趨勢還會持續加強。

二、擁抱應用為主旋律的新周期

亞洲開發者的黃金時代

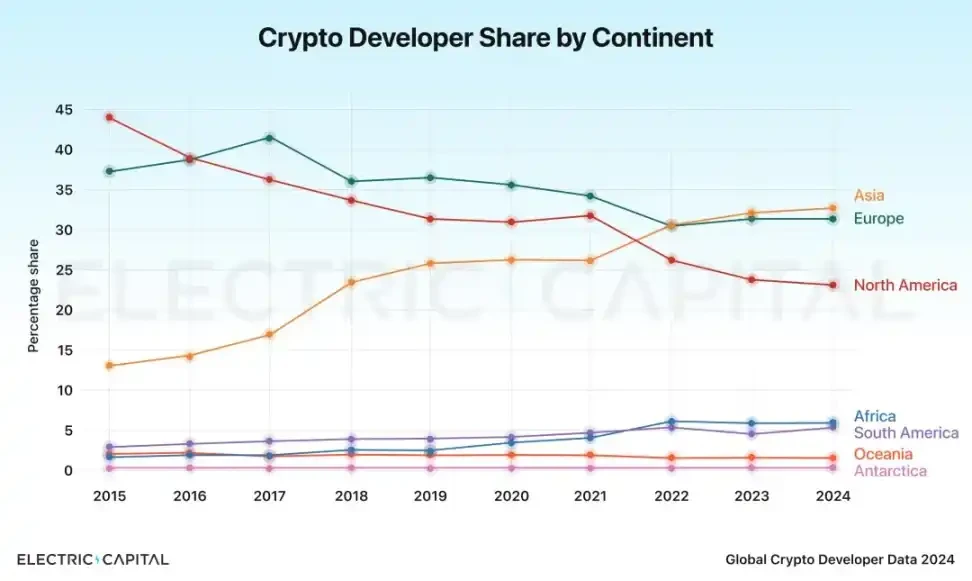

▲Source: Electric Capital

▲Source: Electric Capital

Electric Capital 2024 年開發者報告顯⽰,亞洲地區的區塊鏈開發者佔⽐⾸次達32%,超越北美地區成為全球最⼤的開發者聚集地。

過去⼗年,TikTok、Temu、DeepSeek 等全球化產品已證明華⼈團隊在⼯程、產品、增⻓與營運上的突出能⼒。亞洲團隊特別是華⼈團隊擁有極強的迭代節奏、能夠快速驗證需求,並透過在地化與增⻓策略實現出海與擴張。 Crypto 也正好與這些特徵⾼度契合:需要快速迭代和調整以適應市場⻛向;要同時服務全球⽤⼾、跨語⾔社區與多市場監管。

因此,亞洲開發者,尤其是華⼈團隊,在Crypto 應⽤週期中擁有結構性優勢:他們既有很強的⼯程能⼒,⼜具備市場投機週期敏感度與極強執⾏⼒。

在這樣的背景下,亞洲開發者擁有天然優勢,他們能夠更快地交付具備全球競爭⼒的Crypto 應⽤。這個週期我們看到的Rabby Wallet、gmgn.ai、Pendle 等正是亞洲團隊在全球舞台上的代表。

預期未來我們很快就會看到這⼀轉變:即市場⻛向從過去的由美國敘事主導,轉向亞洲的產品落地先⾏,再由點及⾯擴張歐美市場的新路徑。亞洲團隊和市場在應⽤週期下會佔據更多的話語權。

應⽤週期下的⼀級市場投資

在此分享⼀些⼀級市場投資的觀點:

交易類、資產發⾏類與⾦融化應⽤依然有最好的PMF,也⼏乎是唯⼀可以穿越⽜熊的產品。對應的分別是Hyperliquid 等perp、Pump.fun 等Launchpad、以及Ethena 這類產品。後者把資⾦費率套利包裝成為可以被更⼴泛的⽤⼾群體理解和使⽤的產品。

對於細分賽道的投資如果存在較⼤不確定性,可以考慮投資於賽道的Beta,思考什麼項⽬會從該賽道的發展中獲益。 ⼀個典型的例⼦是預測市場-市⾯上⼤概有97 個公開的預測市場項⽬,Polymarket 和Kalshi 是⽐較明顯的贏家,這時賭中⻓尾項⽬彎道超⻋的機率很低。而投資預測市場的⼯具類項⽬,例如聚合器、籌碼分析⼯具等等,則更有確定性,可以獲得賽道發展的紅利,從做⼀道很難的多選題變成單選題。

有了產品之後,下⼀步的核⼼在於如何讓這些應⽤真正走向⼤眾。除了Privy 等提供的Social Login 等常⻅⼊口之外,筆者認為聚合性的交易前端與行動端也相當重要。在應⽤週期下,不管是perp 或預測市場,行動端將是⽤⼾最⾃然的觸達場景,⽆論是⽤⼾的⾸筆存款,還是⽇常的⾼頻操作,在移動端上體驗都會更為流暢。

而聚合前端的價值在於流量端的分送。分發管道直接決定了⽤⼾的轉換效率與項⽬的現⾦流。

錢包同樣是這⼀邏輯的重要組成部分。

筆者認為錢包不再是單純的資產管理⼯具,而是有著類似Web2 瀏覽器的定位。錢包直接捕捉訂單流,把訂單流分發給區塊建構者和搜尋者,從而變現流量;同時錢包也是分銷管道,透過內建跨鏈橋、內建DEX,接⼊ Staking 等第三⽅服務,成為⽤⼾接觸其他應⽤的直達⼊口。在這個意義上,錢包掌握訂單流與流量分發權,是⽤⼾關係的第⼀⼊口。

對於整個週期下的基礎設施來說,筆者認為憑空創造的⼀些公鏈失去了其存在意義;而圍繞應⽤做基礎服務的基礎設施仍然可以捕獲價值。列舉⼏點具體如下:

- 為應⽤提供客製化多鏈部署和應⽤鏈搭建的基礎設施,如VOID;

- 提供⽤⼾ Onboarding(涵蓋登入、錢包、存款提款、出⼊⾦等)服務的公司,如Privy、Fun.xyz;這⾥也可涵蓋錢包與⽀付層(fiat-on/off ramps、SDK、MPC 託管等等)

- 跨鏈橋:隨著多鏈世界變成現實,應⽤流量的湧⼊會亟需安全合規的跨鏈橋。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

- 核心观点:区块链投资重心正从基础设施转向应用层。

- 关键要素:

- 以太坊升级使L2成本下降超90%。

- 应用收入占比达80%,超越协议层。

- 亚洲开发者占比32%,成最大开发力量。

- 市场影响:推动应用创新与亚洲市场崛起。

- 时效性标注:中期影响