易犯錯的聯準會,帶有槓桿的科技股,與憤怒的選民

原文作者:arndxt

原文編譯:AididiaoJP,Foresight News

過去幾個月,我的立場發生了顯著轉變:

剛開始,我從看空到看多,認為是市場只是處於一種通常為軋空行情埋下伏筆的普遍悲觀情緒,但現在我真正擔憂系統正在進入一個更脆弱的階段。

這並非關乎單一事件,而是考慮到五種相互強化的動態:

政策失誤風險正在上升。聯準會正在數據不確定性和可見的經濟放緩跡像中收緊金融流動性。

人工智慧/ 巨頭公司綜合體正從現金充裕型轉變為槓桿化成長型。這將風險從純粹的股權波動轉移至更經典的信貸週期問題。

私人信貸和貸款估值開始出現分歧,早期但令人擔憂的按模型計值的壓力跡象正在表面之下浮現。

經濟分裂正在固化為一個政治問題。對越來越多的人口而言,社會契約不再可信,最終將在政策中反映出來。

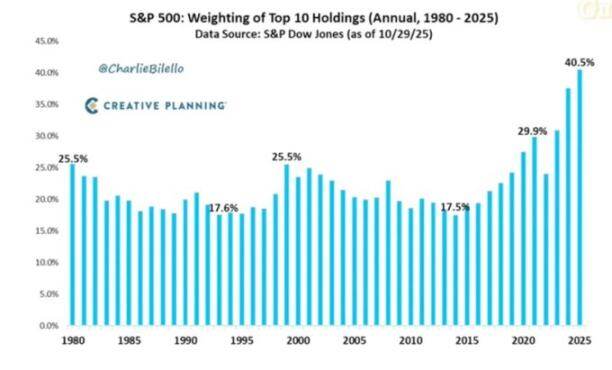

市場集中度已成為一個系統性和政治的脆弱性。當約40% 的指數市值實際上由少數幾家對地緣政治和槓桿敏感的科技壟斷企業構成時,它就成為了國家安全和政策目標,而不僅僅是一個成長故事。

基本情形可能仍然是政策制定者最終「做他們一貫做的事」:在下一個政治週期到來之前,重新向系統注入流動性並支持資產價格。

但實現這一結果的道路,看起來比標準的「逢低買入」策略所假設的更加顛簸、更受信貸驅動,且在政治上更不穩定。

宏觀立場

在本週期的大部分時間裡,持「看空但具有建設性」的立場是合理的:

- 通膨雖高但正在減速。

- 政策大體上仍保持支持性。

- 風險資產估值過高,但調整通常都會遇到流動性介入。

如今,幾個要素已經改變:

- 政府停擺:我們經歷了一次長時間的停擺,擾亂了對關鍵宏觀資料的發布和資料品質。

- 統計不確定性:高級官員自己也承認聯邦統計機構受損,這意味著對錨定數萬億美元頭寸的那些數據系列本身的信心下降。

- 在疲軟中轉向鷹派:在此背景下,聯準會選擇在利率預期和資產負債表兩方面都轉向更鷹派的立場,儘管前瞻性指標惡化,仍在收緊。

換句話說,系統正在模糊不清和初現的壓力中收緊,而非遠離這些壓力,這是一個非常不同的風險特徵。

在不確定性環境中收緊政策

核心擔憂不僅是政策緊縮,而是在何處以及如何緊縮:

- 數據不確定性:關鍵數據(通膨、就業)在停擺後被延遲、扭曲或受到質疑。聯準會本身的「儀表板」在恰恰最需要它的時候變得不那麼可靠。

- 利率預期:儘管前瞻性指標指向明年初出現通貨緊縮,但由於聯準會官員言論鷹派,市場隱含的近期降息機率已被拉回。

- 資產負債表:資產負債表在量化緊縮下的立場,以及傾向於將更多久期推向私人部門的偏見,即使政策利率保持不變,對金融條件而言本質上也是鷹派的。

歷史上,聯準會的錯誤通常是時機錯誤:升息過晚,降息過晚。

我們有可能重複這種模式:在成長減速和資料模糊時收緊政策,而不是預先寬鬆以應對。

人工智慧和巨頭科技公司成為槓桿化成長故事

第二個結構性轉變是巨頭科技公司和人工智慧領導企業的特徵發生了變化:

在過去十年中,核心的「七巨頭」公司實際上是類似股權的債券:主導性業務、龐大的自由現金流、大規模股票回購、有限的淨槓桿。

在過去兩到三年裡,這些自由現金流越來越多地被重新投入到人工智慧資本支出中:資料中心、晶片、基礎設施。

我們現在正在進入一個階段,增量的人工智慧資本支出越來越多地透過債務發行來融資,而不僅僅是依靠內部產生的現金。

影響如下:

信貸利差和信用違約交換開始變動。隨著槓桿率上升為人工智慧基礎設施融資,像甲骨文這樣的公司正看到信貸利差擴大。

股權波動不再是唯一的風險。我們如今在先前感覺「堅不可摧」的行業,看到了經典信貸週期動態的開端。

市場結構放大了這一點。這些相同的公司在主要指數中佔據過大份額;它們從「現金牛」到「槓桿化成長」的轉變改變了整個指數的風險特徵。

這並不自動意味著人工智慧“泡沫”結束。如果回報是真實且可持續的,債務融資的資本支出可以是合理的。

但這確實意味著誤差邊際要小得多,尤其是在利率更高、政策更緊的情況下。

信貸和私人市場的早期斷層線

在公開市場的表面之下,私人信貸正顯示出早期壓力跡象:

同一筆貸款被不同的管理人以顯著不同的價格估值(例如,一個以面額的70 美分,另一個約90 美分)。

這種分歧是更廣泛的以模型計價與以市價計價爭議的典型前兆。

這種模式與以下情況類似:

- 2007 年-不良資產增加和利差擴大,而股票指數相對保持平靜。

- 2008 年-曾被視為現金等價物的市場(例如拍賣利率證券)突然凍結。

除此之外:

聯準會的準備金開始下降。

內部越來越意識到,可能需要某種形式的資產負債表重新擴張,以防止金融體系內部運作出現問題。

這些都不能保證危機發生。但這與一個系統的情況相符:信貸在悄悄收緊,而政策仍被框定為「依賴數據」而非先發制人。

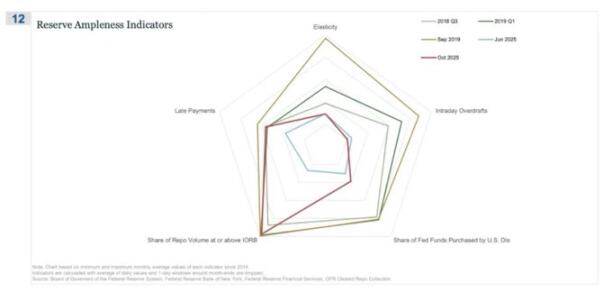

回購市場是「準備金不再充裕」故事最早顯現的地方

在這個雷達圖上,「以等於或高於IORB 利率進行的回購交易量佔比」是最清晰的跡象,表明我們正悄悄退出真正的充裕準備金制度。

在2018 年第三季和2019 年初,那條線相對內縮:充足的準備金意味著大多數有擔保融資舒適地交易在準備金餘額利率(IORB)下限下方。

到2019 年9 月,就在回購市場崩潰之前,那條線急劇外推,因為越來越多的回購交易以等於或高於IORB 的利率成交,這是抵押品和準備金稀缺的典型症狀。

現在來看2025 年6 月vs 2025 年10 月:

淺藍線(6 月)仍安全地處於內側,但2025 年10 月的紅線向外延伸,接近2019 年的輪廓,顯示觸及政策利率下限的回購交易比例正在上升。

換句話說,交易商和銀行正在推高隔夜融資的報價,因為準備金不再舒適地充裕。

結合其他指標(更多的日內透支、更高的由美國貼現窗口機構購買聯邦基金、以及延遲支付次數上升),你得到一個明確的訊息。

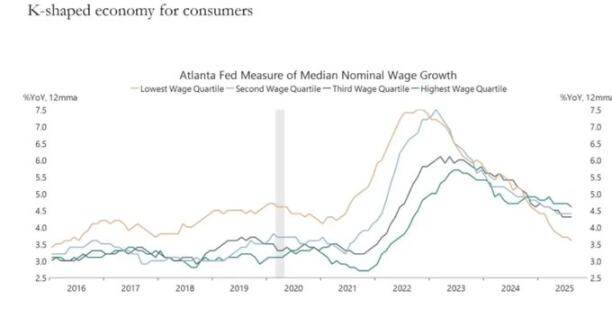

K 型經濟正在成為政治變量

我們稱之為「K 型」的經濟分化,在我看來,現在成了一個政治變數:

家庭預期出現分化。長期財務展望(例如,5 年預期)顯示出驚人的差距:有些群體預期穩定或改善;有些則預期急劇惡化。

現實世界的壓力指標正在閃現:

- 次級汽車貸款借款人拖欠率上升。

- 購屋延後到生命後期,首次購屋者的中位數年齡接近退休年齡。

- 多個市場中青年失業指標邊緣性走高。

對越來越多的人口來說,這個系統不僅僅是「不平等」;它是失靈的:

他們沒有資產,薪資成長有限,幾乎沒有現實途徑參與資產通膨。

被感知的社會契約——「努力工作,取得進步,累積一些財富和保障」——正在瓦解。

在這種環境下,政治行為會改變:

選民不再選擇目前體制的「最優管理者」。

他們越來越願意支持左翼和右翼的破壞性或極端候選人,因為對他們而言,不利因素感覺有限:「情況不可能更糟了。」

這就是未來關於稅收、再分配、監管和貨幣支持的政策將被決定的背景。

這對市場並非中性。

市場集中度成為系統性與政治風險

市場資本集中在少數幾家公司,較少被討論的是其係統性和政治影響:

目前約前10 家公司約占美國主要股票指數市值的40%。

這些公司同時:

- 是退休金、401(k) 計畫和零售投資組合的核心持股。

- 越來越依賴人工智慧,面臨中國風險敞口,並對利率路徑敏感。

- 在多個數位領域作為事實上的壟斷者運作。

這產生了三個交織的風險:

系統性市場風險

對這些公司的衝擊,無論是來自獲利、監管或地緣政治(例如,台灣、中國需求),都會迅速傳導至整個家庭財富複合體。

國家安全風險

當如此多的國家財富和生產力集中在少數幾家具有外部依賴性的公司時,它們就成為了戰略脆弱點。

政治風險

在K 型、民粹主義環境中,這些公司是最明顯的焦點,容易引發不滿:

- 更高的稅金、暴利稅、回購限制。

- 反壟斷驅動的分拆。

- 嚴格的人工智慧和數據監管。

換句話說,這些公司不僅僅是成長引擎;它們也是潛在的政策目標,而且它們成為目標的可能性正在上升。

比特幣、黃金,以及(目前)「完美對沖」敘事的失敗

在一個充滿政策失誤風險、信貸壓力和政治不穩定的世界裡,人們可能會預期比特幣會作為宏觀對沖工具而蓬勃發展。然而事實是:

黃金正作為傳統的危機對沖工具表現:穩定走強,低波動,在投資組合中的相關性增加。

比特幣的交易更像一種高貝塔風險資產:

- 與流動性週期緊密相關。

- 對槓桿和結構化產品敏感。

- 長期持有者在這種環境下賣出。

最初的去中心化/ 貨幣革命敘事在概念上仍然引人入勝,但在實踐中:

- 當今的主導流量是金融化的:收益策略、衍生性商品和做空波動率行為。

- 比特幣的經驗行為更接近科技貝塔,而非中性、穩健的避險工具。

我仍然看到一條合理的路徑,即2026 年可能成為比特幣的一個主要轉折點(下一個政策週期,下一輪刺激措施,以及對傳統資產信任的進一步侵蝕)。

但投資者應認識到,在當前階段,比特幣並未提供許多人所期望的對沖屬性;它是我們正在擔憂的同一個流動性複合體的一部分。

通往2026 年的一個可行情境框架

建構當前環境的一個有用方式,是將其視為一個為下一輪刺激創造空間的、被管理的泡沫洩氣。

過程可能如下所示:

2024 年-2025 年中:可控的收緊與壓力

- 政府停擺和政治功能障礙造成週期性拖累。

- 聯準會在言論和資產負債表上傾向鷹派,收緊金融條件。

- 信貸利差適度擴大;投機性領域(人工智慧、長久期科技、部分私人信貸)吸收初始衝擊。

2025 年末-2026 年:進入政治週期的再流動性化

- 隨著通膨預期下降和市場修正,政策制定者重獲寬鬆「空間」。

- 我們看到旨在支持成長和選舉目標的降息和財政措施。

- 考慮到滯後性,通膨後果在關鍵政治節點之後顯現。

2026 年後:系統的重新定價

根據下一輪刺激的規模和形式,我們要么得到:

- 資產通膨的新周期,伴隨著更高的政治和監管幹預,

- 更突然地面臨債務可持續性、集中度和社會契約問題的對抗。

這個框架並非決定性的,但它與目前的激勵措施相符:

- 政治人物優先考慮連任,而非長期均衡。

- 最容易使用的工具包仍然是流動性和轉移支付,而非結構性改革。

- 要再次使用工具包,他們首先需要擠掉今天的一些泡棉。

結論

所有訊號和一切都指向同一個結論:系統正在進入周期中更脆弱的階段。

事實上,歷史模式表明,政策制定者最終會以大量流動性作為回應。

要達到下一個階段,需要度過一個以以下特徵為定義的時期:

- 收緊的金融條件,

- 上升的信貸敏感性,

- 政治波動性,

- 以及日益非線性的政策反應。

- 核心观点:金融系统正进入更脆弱阶段。

- 关键要素:

- 美联储在数据模糊中鹰派收紧。

- 科技巨头转向杠杆化增长模式。

- 私人信贷出现估值分歧压力。

- 市场影响:加剧信贷风险与市场波动。

- 时效性标注:中期影响