ArkStream Capital:Q3上行告一段落,Q4進入再定價區間

- 核心观点:2025年Q4加密市场遭遇宏观与结构性风险冲击。

- 关键要素:

- 美联储降息预期反复,政策不确定性上升。

- 美国政府停摆拖累GDP,关键数据缺失。

- 币安清算事件引发市场深度与流动性危机。

- 市场影响:风险资产波动加剧,机构资金流入放缓。

- 时效性标注:短期影响

2025 年第三季對加密市場而言具有承上啟下的關鍵意義:它承接了7 月以來的風險資產反彈,並在9 月降息落地後進一步確認宏觀轉折點。然而,進入第四季度,市場同時遭受了宏觀的不確定性衝擊和加密市場本身的結構性風險爆發,市場節奏急劇反轉,原有的樂觀預期被打破。

隨著通膨回落的節奏放緩,疊加10 月美國聯邦政府爆發史上最長停擺、財政爭議不斷升級,最新的FOMC 會議紀要明確釋放「警惕過早降息」訊號,使得市場對政策路徑的判斷出現劇烈搖擺。原本明確的「降息週期已開啟」敘事被迅速削弱,投資者開始重新定價「高利率更持久」「財政不確定性飆升」等潛在風險,降息預期的反覆推演顯著抬高風險資產波動。在此背景下,聯準會也刻意壓制市場過度預期,以避免金融條件過早放鬆。

在政策不確定性上升的同時,政府長時間停擺進一步加劇了宏觀的壓力,對經濟活動與金融流動性造成雙重擠壓:

- GDP 成長顯著被拖累:國會預算辦公室估測,政府停擺將使2025 年Q4 實際GDP 年化增速下調1.0% - 2.0%,相當於數十億美元的經濟損失。

- 關鍵數據缺失與流動性收縮:停擺導致非農、CPI、PPI 等關鍵數據無法按期發布,市場陷入“數據盲區”,增加了政策和經濟判斷的難度;同時聯邦開支中斷,使短期流動性被動收緊,風險資產普遍承壓。

進入11 月,美股市場內部關於AI 板塊是否出現階段性估值過高的討論持續升溫,高估值科技股的波動率有所抬升,整體風險偏好受到一定影響,使加密資產難以獲得來自美股Beta 端的外溢支撐。儘管第三季金融市場對降息的提前定價曾顯著提升風險偏好,但這類「流動性樂觀」在第四季度受到政府停擺與政策不確定性反覆的影響而明顯弱化,風險資產普遍進入新一輪的再定價階段。

在宏觀不確定性上升的同時,加密市場也面臨自身的結構性衝擊。 7–8 月間,比特幣與以太坊分別突破歷史高點(比特幣上探至$120,000 以上;以太坊於8 月底觸及約$4,956),市場情緒階段性趨於積極。

然而, 10 月11 日幣安的大規模清算事件成為加密產業最嚴重的系統性衝擊:

- 截至11 月20 日,比特幣和以太坊均從高點出現較大幅度回調,市場深度受到削弱,多空分歧隨之擴大。

- 清算引發的流動性缺口削弱了整體市場信心,Q4 初期的市場深度明顯下降,同時清算外溢效應加劇了價格波動,並推高了交易對手風險。

同時,現貨 ETF 與幣股DAT 的資金流入在第四季度明顯放緩,機構買盤力度不足,難以對沖清算帶來的拋壓,導致加密市場自8 月下旬起逐步進入高位換手與震盪階段,並最終演化為更明顯的調整行情。

回顧第三季度,加密市場上漲一方面來自整體風險偏好回升,另一方面受到上市公司推動DAT(Digital Asset Treasury / 數位資產財庫)策略的正面影響。這類策略提升了機構對加密資產配置的接受度,改善了部分資產的流動性結構,成為當季的核心敘事之一。然而,隨著第四季流動性環境趨緊與價格回檔加劇,DAT 相關買盤的持續性開始減弱。

DAT 策略的本質在於企業將部分代幣資產納入資產負債表,透過鏈上流動性、收益聚合與質押工具提升資本效率。隨著更多上市公司與基金嘗試與穩定幣發行方、流動性協議或代幣化平台合作,此模式正從概念探索階段逐步進入實操階段。在此過程中, ETH、SOL、BNB、ENA、HYPE 等資產在不同維度上展現出「代幣—股權—資產」邊界融合的趨勢,反映出數位資產財庫在宏觀流動性週期中的一定橋樑作用。

然而,在當前市場環境下,與DAT 相關的創新資產估價架構(如mNAV)普遍跌破1 ,顯示出市場對鏈上資產淨值的折價。此現象反映了投資者對相關資產的流動性、收益穩定性以及估值可持續性的擔憂,也意味著資產代幣化進程在短期內面臨一定的調整壓力。

在賽道層面,多個板塊展現持續的成長勢能:

- 穩定幣板塊市值持續擴容,總市值突破$2970 億,其在宏觀不確定性環境中的資金錨定作用進一步強化。

- Perp 板塊以HYPE、ASTER 為代表,借助交易結構創新(如鏈上撮合、資金費率優化與分層流動性機制)實現了顯著的活躍度提升,成為季度內資金輪動的主要受益者。

- 預測市場部門在宏觀預期波動下重新活躍,Polymarket 與Kalshi 成交量屢創新高,成為市場情緒與風險偏好的即時指標。

這類板塊的崛起表明,資金正從單一價格博弈轉向圍繞「流動性效率—收益產生—資訊定價」三大核心邏輯的結構化配置。

整體來看,2025 年第三季加密與美股市場的節奏錯位,在第四季轉化為結構性風險的集中暴露與流動性壓力的全面上升。政府停擺導致關鍵宏觀數據延遲發布,並加劇財政不確定性,削弱了整體市場信心;美股圍繞AI 估值的爭論推升波動,而加密市場則在幣安清算事件後面臨更直接的流動性與深度衝擊。同時,DAT 策略資金流入放緩、mNAV 普遍跌破1,顯示市場在機構化過程中對流動性環境仍高度敏感,脆弱性明顯。後續能否企穩,將主要取決於清算事件影響的消化速度,以及市場能否在多空分歧加大的環境下逐步恢復流動性與情緒穩定。

降息預期兌現,市場進入再定價階段

2025 年第三季度,全球宏觀環境的關鍵變數並非「降息」此事件本身,而是降息預期的生成、交易與消耗。市場對流動性拐點的定價從7 月即已啟動,真正的政策行動反而成為驗證既有共識的節點。

在經歷兩個季度的博弈後,聯準會在9 月FOMC 會議將聯邦基金利率目標區間下調25 個基點至4.00%–4.25%,隨後在10 月會議中再次小幅降息。然而,由於前期市場對降息的押注已高度一致,政策動作本身對風險資產的邊際推動有限,降息的訊號效應在先前已基本計入價格。同時,隨著通膨下行速度放緩和經濟韌性超預期,聯準會開始明確表達對「市場提前定價明年連續降息」的擔憂,導致12 月進一步降息的機率自10 月後顯著下降。這一溝通姿態成為拖累市場風險偏好的新變數。

宏觀數據在第三季內呈現出「溫和降溫」的特徵:

- 核心CPI 年率從5 月的3.3% 降至8 月的2.8%,通膨下行趨勢得到確認;

- 非農新增就業連續三個月低於20 萬人;

- 職缺率回落至4.5%,為2021 年以來最低。

這組數據顯示美國經濟並未陷入衰退,而是進入溫和放緩區間,為聯準會提供了「可控降息」的政策空間。由此,市場在7 月初即形成「確定性降息」的共識。

根據CME FedWatch 工具,投資者對9 月降息25 個基點的機率在8 月底已超過95%,這意味著市場幾乎提前完成了預期兌現。債券市場亦反映出此一訊號:

- 10 年期美債殖利率自季度初的4.4% 降至季末的4.1%;

- 2 年期殖利率降幅更大,約50bps,顯示市場對政策轉向的交易賭注更為集中。

第三季的宏觀轉折更多體現為「預期的消化」而非「政策的變動」。流動性修復的定價在7–8 月間已基本完成,9 月的實際降息只是對既有共識的正式確認。對於風險資產而言,新的邊際變數已從「是否降息」轉向「降息節奏與持續性」。

然而,當降息真正落地時,預期的邊際效應已被完全消耗,市場迅速進入「無新增催化」的真空階段。

自9 月中旬起,宏觀指標與資產價格的變動呈現明顯鈍化:

- 美債殖利率曲線趨平:截至9 月末,10 年–3 個月國債利差僅約14 個基點,顯示期限溢價雖仍存在,但倒掛風險已解除。

- 美元指數回落至98–99 區間,較年初高點(107)顯著走弱,但美元融資成本在季末結算期仍顯著偏緊。

- 美股資金面邊際收縮:納斯達克指數持續上行,但ETF 流入放緩、成交量增長乏力,顯示機構在高點已開始調整風險敞口。

這種「預期兌現後的真空期」成為季度內最具代表性的宏觀現象。市場在前半程交易“降息確定性”,後半程則開始定價“成長放緩的現實”。

聯準會9 月會議公佈的點陣圖(SEP)顯示,決策層內部對於未來利率路徑的判斷有明顯分歧:

- 2025 年底政策利率中位數預期下調至3.9%;

- 委員預測區間落在3.4%–4.4%,反映決策層對通膨黏性、經濟韌性、政策空間的意見分化。

在9 月降息與10 月再次小幅降息之後,聯準會的溝通逐漸轉向更為謹慎的基調,以避免金融條件提前寬鬆。受此影響,原本在被高度押注的12 月再降息機率現已顯著回落,政策路徑重新回到「資料依賴」而非「預設節奏」的框架下。

與前幾輪「危機式寬鬆」不同,本輪降息屬於節奏可控的政策調整。聯準會在降息的同時繼續推進縮表,釋放出「穩資本成本、抑通膨預期」的訊號,強調平衡成長與物價,而非主動擴張流動性。換言之,利率拐點已確立,但流動性拐點尚未到來。

在此背景下,市場表現出明顯的分化特徵。融資成本下行為部分高品質資產提供估價支撐,但廣義流動性並未顯著擴張,資金配置趨於審慎。

- 具備穩健現金流與獲利支撐的板塊(AI、科技藍籌、部分DAT 類美股)延續了估值修復趨勢;

- 高槓桿、高估值或缺乏現金流支撐的資產(包括部分成長股與加密非主流代幣)則在預期兌現後動能減弱,交易活躍度明顯下降。

總體而言, 2025 年第三季是“預期兌現期”,而非“流動性釋放期”。市場在前半程定價降息確定性,在後半程轉向成長放緩的再評估。預期的提前消耗使風險資產雖維持高位,卻缺乏持續上行動能。這種宏觀格局為隨後的結構性分化奠定了基礎,也解釋了加密市場在Q3 呈現的「突破—回落—高位震盪」走勢:資金流向相對穩健、現金流量可驗證的資產,而非系統性風險資產。

非比特幣資產的DAT 爆發與結構轉折

2025 年第三季度,數位資產財庫(Digital Asset Treasury, DAT)從加密產業的邊緣概念躍升為全球資本市場擴散速度最快的新主題。這一季度首次出現了公開市場資金在規模與機制層面同步進入加密資產的局面:透過PIPE、ATM 與可轉債等傳統融資工具,數十億美元的法幣流動性直接進入加密市場,形成了「幣股連動」的結構化趨勢。

DAT 模式的起點可追溯至傳統市場的先行者MicroStrategy(NASDAQ: MSTR) 。自2020 年起,該公司率先將比特幣納入企業資產負債表,並在2020–2025 年間透過多輪可轉債與ATM 發行累計購入約64 萬枚比特幣,總投入超過470 億美元。這項策略舉措不僅重塑了企業的資產結構,也創造了傳統股票成為加密資產「二級載體」的典範。

由於股權市場與鏈上資產的估值邏輯存在體系性差異,MicroStrategy 的股價長期高於其比特幣淨值, mNAV(市值/ 鏈上資產淨值)常年維持在1.2–1.4 倍區間。這項「結構性溢價」揭示了DAT 的核心機制:

- 企業透過公開市場融資持有加密資產,使法幣資本與加密資產在公司層級形成雙向互通與估值回饋。

從機制上看,MicroStrategy 的實驗奠定了DAT 模型的三大支柱:

- 融資通道:透過PIPE、ATM 或可轉債引入法幣流動性,為企業提供鏈上資產配置資金;

- 資產儲備邏輯:將加密資產納入財報體系,形成企業級「數位金庫(On-Chain Treasury)」;

- 投資者入口:讓傳統資本市場投資者透過股票獲得加密資產的間接敞口,降低合規與託管障礙。

這三者共同構成了DAT 的「結構循環」:融資—持倉—估值回饋。企業利用傳統金融工具吸收流動性,形成加密資產儲備,再透過股權市場的溢價形成資本增厚,實現資本與代幣之間的動態再平衡。

這個結構的意義在於,它首次實現了數位資產以合規方式進入傳統金融體系的資產負債表,並賦予資本市場一種全新的資產形態— 「可交易的鏈上資產映射」 。換言之,企業不再只是鏈上參與者,而成為法幣資本與加密資產之間的結構性中介。

隨著這一模式被市場驗證并快速複製, 2025 年第三季度標誌著DAT 理念的第二階段擴散:從以比特幣為核心的“儲值型財庫”,延展至以太坊(ETH)與Solana(SOL)等生產性資產(PoS 收益或DeFi 收益) 。這種新一代DAT 模型以mNAV (市值/ 鏈上資產淨值)定價體系為核心,將收益性資產納入企業現金流量與估價邏輯中,形成「收益驅動型財庫化週期」。與早期的比特幣財庫不同,ETH、SOL 等具備可持續的Staking 收益和鏈上經濟活動,使其財庫資產不僅具備儲值屬性,還具備現金流特徵。這項變化標誌著DAT 從單純的資產持有,邁向以生產性收益為核心的資本結構創新階段,成為連結生產性加密資產價值與傳統資本市場估價體系的關鍵橋樑。

註:進入2025 年11 月,新一輪加密市場下跌引發了DAT 板塊自誕生以來最系統性的一次估值重定價。隨著ETH、SOL、BTC 等核心資產在10–11 月出現25–35% 的快速回撤,以及部分DAT 公司透過ATM 加速擴錶所帶來的短期稀釋效應,主流DAT 企業的mNAV 普遍跌破1。 BMNR、SBET、FORD 等都出現不同程度的「折價交易」(mNAV≈0.82–0.98),甚至連長期維持結構性溢價的MicroStrategy(MSTR) 也在11 月出現mNAV 短暫跌破1 的情況,為2020 年比特幣庫戰略啟動以來首次。此現象標誌著市場從先前的結構性溢價期進入「資產主導、估價折現」的防禦階段。機構投資者普遍將此視為DAT 行業的首次全面“壓力測試”,也反映資本市場正在重新評估鏈上資產收益的可持續性、財庫擴表的節奏合理性以及融資結構對股權價值的長期影響。

SBET 與BMNR 引領以太坊財庫化浪潮

在2025 年第三季度,以太坊財庫化(ETH DAT)的市場格局初步確立。其中, SharpLink Gaming(NASDAQ: SBET) 與BitMine Immersion Technologies(NASDAQ: BMNR)成為兩家定義產業範式的龍頭公司。它們不僅複製了MicroStrategy 的資產負債表策略,更在融資結構、機構參與度與資訊揭露標準上,實現了「從概念到製度」的躍遷,建構了ETH 財庫週期的雙重支柱。

BMNR:以太坊財庫化的資本工程

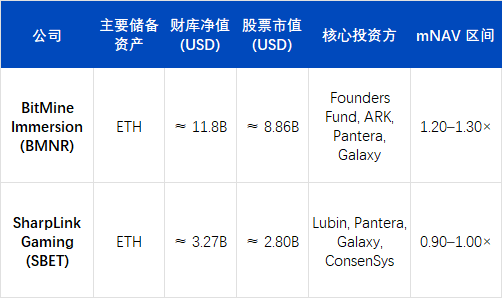

截至2025年9月底,BitMine Immersion Technologies(BMNR) 已確立其作為全球最大以太坊財庫(Ethereum Treasury)的地位。根據本公司最新揭露,其持有約3,030,000 枚ETH,以10 月1 日收盤價$4,150/ETH 計算,對應鏈上淨資產約$12.58 B(約125.8 億美元)。若計入公司帳面現金與其他流動資產,BMNR 的總加密及現金持股約$12.9 B(約129 億美元)。

依此估算,BMNR 持有量約佔以太坊流通量的2.4–2.6%,為市場上首個單一持有超300 萬枚ETH 的上市機構。對應股票市值約$11.2–11.8 B(約112–118 億美元),推算mNAV ≈ 1.27×,為目前所有數位資產財庫(DAT)類上市公司中估值最高者。

BMNR 的策略躍升與其組織重構密切相關。公司董事長Tom Lee(前Fundstrat 聯合創始人)在2025 年中全面接管資本運營後,提出核心論斷:「ETH 是未來的機構主權資產。」在其主導下,公司完成從傳統礦業企業向「以ETH 為唯一儲備資產、以PoS 收益為現金流核心流坊的結構性轉型,成為首家將美國公司將美國總經營企業的主要經營企業低。

融資方面,BMNR展現出罕見的融資強度與執行效率。公司在公開市場與私募通路同步擴充資金來源,為其以太坊財庫策略提供了長期彈藥。這一季度,BMNR 不僅刷新了傳統資本市場的融資節奏,也奠定了「鏈上資產證券化」的製度化雛形。

7月9日,BMNR 透過Form S-3 註冊聲明,與Cantor Fitzgerald 和ThinkEquity 簽署「At-the-Market(ATM)」 發行協議,初始授權額度為20 億美元。僅兩週後,7 月24 日,公司在SEC 8-K 文件中披露將該額度上調至45 億美元,以應對市場對其ETH 財庫模式的積極響應。 8 月12 日,公司再次向SEC 提交補充說明,將ATM 總額度提升至245 億美元(新增200 億美元),並明確資金用途為購入ETH 及擴展PoS 質押資產組合。

這些額度代表BMNR獲得的經SEC 批准可持續市價發行股票的上限,並不等同於實際募集現金。

在落地資金層面,公司已完成多筆確切交易:

- 2025 年7 月上旬,完成2.5 億美元PIPE 私募,為初期ETH 建倉提供資金;

- ARK Invest(Cathie Wood) 於7 月22 日揭露購入約1.82 億美元BMNR 普通股,其中1.77 億美元淨募資由公司直接用於增持ETH;

- Founders Fund(Peter Thiel) 於7 月16 日向SEC 申報持股9.1%,雖非新增融資,但在市場層面強化了機構共識。

此外,BMNR 在其早期ATM 授權下已累計售出約45 億美元等值股票,實際募資規模顯著超過最初PIPE 金額。截至2025 年9 月,公司透過PIPE + ATM 等多通路累計動用資金已達數十億美元,並在245 億美元總授權框架下繼續推動長期擴張計畫。

BMNR 的融資體系呈現清楚的三層架構:

- 確定性資金落地層- 已完成的PIPE 與機構定向認購,規模約4.5–5 億美元;

- 市場化擴張層- 透過ATM 機制分階段出售股票,實際募資已達數十億美元等級;

- 潛在彈藥層- 已獲SEC 批准的245 億美元ATM 總額度,為後續ETH 財庫擴張提供上限彈性。

憑藉這一分層資本結構,BMNR 在短時間內建立起約3.03 百萬枚ETH(價值約125.8 億美元) 的儲備規模,實現了財庫戰略從“單一持倉實驗”向“制度化機構資產配置”轉型。

BMNR 的估價溢價來源主要包括兩層邏輯:

- 資產層溢價: PoS 質押收益率維持在3.4–3.8% 年化,形成穩定現金流錨;

- 資本層溢價:作為“合規ETH 槓桿通道”,其股價通常領先ETH 現貨3–5 個交易日,成為機構追蹤ETH 市場的前瞻性指標。

在市場行為上,BMNR 股價於第三季與ETH 同步創下歷史新高,並多次帶動板塊輪動。其高換手率與流通股流轉速度表明,DAT 模型正逐步演化為資本市場可交易的「鏈上資產映射機制」。

SBET:制度化財庫的透明化樣本

相較於BitMine Immersion Technologies(BMNR) 激進的擴錶策略,SharpLink Gaming(NASDAQ: SBET) 在2025 年第三季選擇了更穩健、制度化的財庫化路徑。其核心競爭力並非資金規模,而是治理結構、揭露標準與審計體系的透明化建設,為DAT 產業建立了可複製的「機構級模板」。

截至2025 年9 月,SBET 持有約84 萬枚ETH,以季末均價估算,鏈上資產約32.7 億美元,對應股票市值約28 億美元,mNAV ≈ 0.95×。儘管估值略低於淨資產,但公司季度EPS 成長高達98%,顯示其在ETH 收益化與成本控制方面具備極強的經營槓桿與執行效率。

SBET 的核心價值不在於激進的部位擴張,而是建立了DAT 產業首個合規、可審計的治理架構:

- 策略顧問Joseph Lubin(以太坊共同創辦人、ConsenSys 創辦人)於Q2 加入公司策略委員會,推動將質押收益、DeFi 衍生性商品及流動性挖礦策略納入企業財庫組合;

- Pantera Capital 與Galaxy Digital 分別參與PIPE 融資與二級市場持股,為公司提供機構流動性與鏈上資產配置顧問;

- Ledger Prime 提供鏈上風險對沖與波動率管理模型;

- Grant Thornton 作為獨立審計機構,負責驗證鏈上資產、收益與質押帳戶的真實性。

此治理體系構成了DAT 產業首個「鏈上可驗證+ 傳統審計並行」的揭露機制。

在2025 年第三季的10-Q 報告中,SBET 首次完整公開:

- 公司主要錢包地址及鏈上資產結構;

- 質押收益曲線與節點分佈;

- 抵押與再質押(restaking)部位的風險限額。

該報告使SBET 成為首家在SEC 文件中同步揭露鏈上數據的上市公司,顯著提高了機構投資者的信任度與財務可比性。市場普遍將SBET 視為「合規型ETH 指數成分股」:其mNAV 接近1×,價格與ETH 市場保持高相關性,卻因資訊透明、風險結構穩健而具備相對低波動特徵。

ETH 財庫化的雙主線:資產驅動與治理驅動

BMNR 與SBET 的分化路徑,構成了2025 年第三季ETH DAT 生態發展的兩條核心主幹:

- BMNR:資產驅動型- 以融資擴充表、機構持股與資本溢酬為核心邏輯。 BMNR 借助PIPE 與ATM 融資工具快速累積ETH 頭寸,並透過mNAV 定價形成市場化槓桿通道,推動法幣資本與鏈上資產的直接耦合。

- SBET:治理驅動型- 以透明合規、財庫收益結構化與風險控制為主線。 SBET 將鏈上資產納入審計與資訊揭露體系,透過鏈上驗證與傳統會計並行的治理架構,確立了DAT 的製度化邊界。

兩者代表了ETH 財庫化從「儲備邏輯」轉變為「制度化資產形態」的兩極:前者擴展了資本規模與市場深度,後者奠定了治理信任與機構合規基礎。在此過程中, ETH DAT 的功能屬性已超越“鏈上儲備資產”,演化為兼具現金流生成、流動性定價與資產負債表管理的複合結構。

PoS 收益、治理權與估價溢價的製度化邏輯

ETH等PoS加密資產財庫的核心競爭力,來自可生息資產結構、網路層話語權與市場估價機制的三重結合。

高質押收益率:現金流錨的確立

與比特幣的「非生產性持股」不同,ETH 作為PoS 網路資產,可透過質押獲得3–4% 年化收益率,並在DeFi 市場上形成複合收益結構(Staking + LST + Restaking)。這使得DAT 公司能夠以企業形式捕獲鏈上真實現金流,將數位資產從“靜態儲備”轉變為“收益性資產”,並具備穩定的內生現金流特徵。

PoS 機制下的話語權與資源稀缺性

ETH 財庫公司在質押規模擴大後,會獲得網路層級的治理權與排序權。 BMNR 與SBET 目前合計控制的ETH 質押規模約佔全網3.5–4%,已進入協議治理的邊際影響區間。這類控制力具備類似「系統性地位」的溢價邏輯,市場願意給予高於資產淨值的估價乘數。

mNAV 溢價的形成機制

DAT 公司估值不僅反映其所持鏈上資產的淨值(NAV),也疊加了兩類預期:

- 現金流量溢價:質押收益與鏈上策略帶來的可分配利潤預期;

- 結構性溢價:企業股權為傳統機構提供了合規的ETH 曝險管道,從而形成製度化稀缺性。

在7–8 月的市場高點,ETH DAT 平均mNAV 維持在1.2–1.3 倍區間,個別公司(BMNR)一度觸及1.5 倍。這種估價邏輯類似於黃金ETF 溢價或封閉式基金的NAV 折溢價結構,是機構資金進入鏈上資產的重要「定價中介」。

換言之, DAT 的溢價並非情緒驅動,而是基於真實收益、網路權力與資本通道的複合結構形成。這也解釋了為何ETH 財庫在短短一個季度內即獲得比特幣財庫(MSTR 模式)更高的資金密度與交易活躍度。

從ETH 向多山寨資產財庫化的結構演進

進入8–9 月,非以太坊系DAT 的擴張速度顯著加速。以Solana 財庫化為代表的新一輪機構配置潮,標誌著市場主題從「單一資產儲備」轉向「多鏈資產分層」。這一趨勢意味著DAT 模式正從ETH 核心向多元生態複製,形成更具系統性的跨鏈資本結構。

FORD:Solana 財庫的製度化樣本

Forward Industries(NASDAQ: FORD) 成為本階段最具代表性的案例。公司於第三季完成16.5 億美元PIPE 融資,資金全數用於Solana 現貨建倉與生態協作投資。截至2025 年9 月,FORD 持有約6.82 百萬枚SOL,按季末均價$248–$252 計,鏈上財庫淨值約16.9 億美元,對應股票市值約20.9 億美元,mNAV ≈ 1.24×,位居非ETH 財庫企業之首。

與早期ETH DAT 不同,FORD 的崛起並非單一資產驅動,而是多方資本與生態共振的產物:

- 投資者包括Multicoin Capital、Galaxy Digital 與Jump Crypto,三者皆為Solana 生態長期核心投資機構;

- 治理架構中引進Solana Foundation 顧問委員會成員,確立「鏈上資產即企業生產資料」的策略架構;

- 所持SOL 資產維持完全流動狀態,暫未進行質押或DeFi 配置,以保留後續再質押(Restaking)與 RWA 資產連動的策略彈性。

這種「高流動性+ 可配置財庫」 模型,使FORD 成為Solana 生態的資本中樞,也反映出市場對高性能公鏈資產的結構性溢價預期。

全球DAT 版圖的結構變化

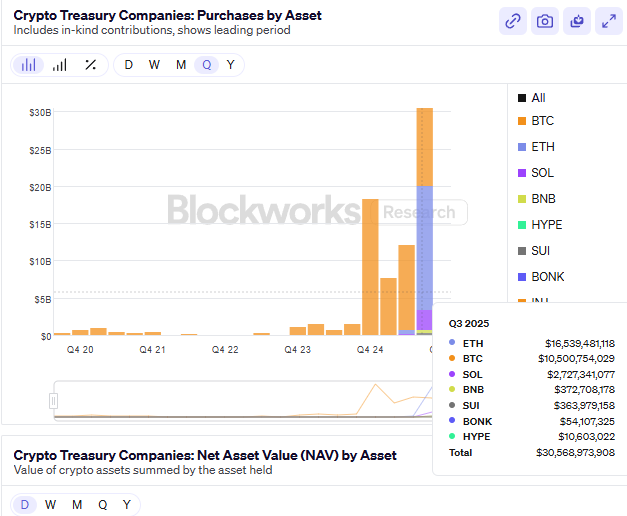

截至2025 年第三季末,全球公開揭露的非比特幣DAT 財庫總規模已突破240 億美元,季減Q2 成長約65%。結構分佈如下:

- 以太幣(ETH)仍占主導地位,約佔總規模52%;

- Solana(SOL)佔比約25%,成為機構資金第二大配置方向;

- 其餘資金主要分佈於BNB、SUI、HYPE 等新興資產,構成DAT 模式的橫向擴展層。

ETH DAT 的估價錨在於PoS 報酬率與治理權價值,代表長期現金流量與網路控制力的組合邏輯;SOL DAT 則以生態成長性與質押效率為核心溢價來源,強調資本效率與擴展性。 BMNR 與SBET 在ETH 階段確立了製度與資產基礎,FORD 的出現則推動DAT 模式進入多鏈化與生態化的第二階段。

同時,部分新進者開始探索DAT 的功能延展:

- Ethena(ENA) 推出的StablecoinX 模型,將國債收益率與鏈上對沖結構相結合,嘗試構建“收益型穩定幣財庫”,以創造穩定但具現金流的儲備資產;

- BNB DAT 由交易所體系主導,依託生態企業的資產抵押與儲備代幣化擴展流動性池,形成「封閉型財庫體系」。

估值透支後的階段性停滯與風險再定價

經歷了7–8 月的集中上行後,DAT 板塊在9 月進入估值透支後的再平衡階段。二線財庫股一度推高板塊整體溢價,mNAV 中位數突破1.2×,但隨著監理收緊與融資趨緩,估價支撐在季度末快速回落,板塊熱度明顯降溫。

從結構上看,DAT 產業正從「資產創新」向「制度整合」過渡。 ETH 與SOL 財庫確立了“雙核心估值體系”,但擴張性資產的流動性、合規性與真實收益率仍處於驗證階段。換言之,市場驅動力已由“溢價預期”切換至“收益兌現”,行業進入再定價週期。

進入9 月後,核心指標同步走弱:

- ETH 質押收益率自季度初的3.8% 回落至3.1%,SOL 質押收益率季減逾25%;

- 多家二線DAT公司mNAV 已跌破1,資本效率邊際遞減;

- PIPE 與ATM 融資總額較上月下滑約40%,ARK、VanEck、Pantera 等機構暫停新增DAT 配置;

- ETF 層面,資金淨流入轉為負值,部分基金將ETH 財庫部位替換為短久期公債ETF,以降低估價波動風險。

這種回調暴露出一個核心問題:DAT 模型的資本效率在短期內被透支。早期的估價溢價源自於結構創新與制度稀缺,但當鏈上收益下滑、融資成本上升後,企業擴錶速度高於收益成長,陷入「負向稀釋循環」──即市值成長依賴融資,而非現金流。

從宏觀層面來看,DAT 板塊正步入「估值內化期」:

- 核心公司(BMNR、SBET、FORD)依托穩健財庫與資訊透明維持結構穩定;

- 邊緣項目因資本結構單一與揭露不足,面臨去槓桿與流動性收縮;

- 監管方面,SEC 要求企業公開主要錢包位址與質押收益揭露標準,進一步壓縮「高頻擴表」空間。

短期風險主要來自於流動性反身性所導致的估值壓縮。當mNAV 持續下行、PoS 收益率難以覆蓋融資成本時,市場對「鏈上儲備+ 股權定價」模型的信心將受損,出現類似2021 年DeFi 夏季後的系統性估值回調。儘管如此,DAT 產業並未進入衰退,而是從「擴表驅動」過渡至「收益驅動」階段。未來幾季內,ETH 與SOL 財庫預計仍將維持制度化優勢,其估價核心將更依賴:

- 質押與再質押收益效率;

- 鏈上透明度與合規揭露標準。

換言之,DAT 熱潮的第一階段已結束,產業進入「整固與驗證期」。未來估值迴歸的關鍵變數在於PoS 收益的穩定性、再質押的整合效率,以及監管政策的明確程度。

預測市場:宏觀敘事的「晴雨表」與注意力經濟的崛起

2025 年第三季度,預測市場從「加密原生邊緣玩法」躍升為「鏈上與合規金融交匯的新型市場基礎設施」。在宏觀政策頻繁變動、通膨與利率預期劇烈波動的環境下,預測市場逐漸成為捕捉市場情緒、避險政策風險與發現敘事價格的重要場所。宏觀與鏈上敘事的融合,使其從投機工具演變為兼具資訊聚合與價格訊號功能的市場層。

從歷史表現來看,加密原生預測市場在多次宏觀與政治事件中均展現出顯著的前瞻性。 2024 年美國總統選舉期間,Polymarket 的總交易量超過5 億美元,其中僅「誰將贏得總統選舉」一項合約即達2.5 億美元,單日成交峰值突破2000 萬美元,創下鏈上預測市場紀錄。在「聯準會是否會於2024 年9 月降息」等宏觀事件中,合約價格的變化明顯領先CME FedWatch 利率期貨的預期調整,顯示出預測市場在部分時間段已具備領先指標價值。

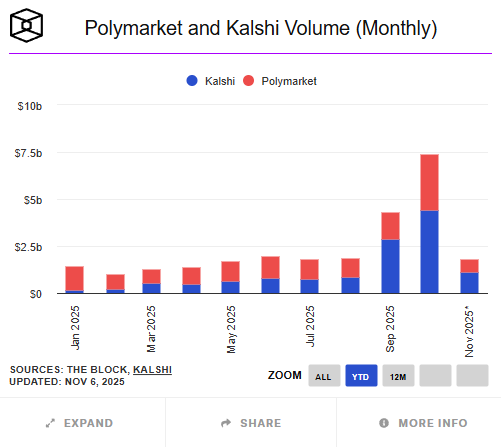

儘管如此,鏈上預測市場的整體體量仍遠小於傳統同類市場。自2025 年以來,全球加密預測市場(以Polymarket、Kalshi 等為代表)累計成交約241 億美元,而傳統合規平台如Betfair、Flutter Entertainment 的年度交易量則在數千億美元層級。鏈上市場規模尚不足傳統市場的5 %,但在用戶成長、主題覆蓋與交易活躍度方面,均展現出高於傳統金融產品的成長性。

第三季中, Polymarket 成為現象級成長案例。與年中傳聞的「10 億美元估值融資」不同,10 月初最新消息顯示:紐交所母公司ICE 擬投資最高20 億美元、持股約20%,對應Polymarket 估值約80–90 億美元。這意味著其數據與商業模式已獲得華爾街層面的認可。截至10 月底,Polymarket 年度累計成交額約132 億美元,9 月單月交易量達14–15 億美元,較第二季大幅提升,且10月單月交易量更是創歷史新高達到30 億美元。交易主題集中在「聯準會是否會在9 月FOMC 會議降息」、「SEC 是否會於年底前批准以太坊ETF」、「美國總統選舉關鍵州勝率」及「Circle(CIR)上市後股價表現」等宏觀與監管事件。有研究者指出,這些合約的價格波動在多數情況下領先美債殖利率及FedWatch 機率曲線約12–24 小時,成為具有前瞻性的市場情緒指標。

同時,Kalshi 在合規路徑上實現了製度化突破。作為美國商品期貨交易委員會(CFTC)註冊的預測市場交易所,Kalshi 於2025 年6 月完成1.85 億美元C 輪融資(由Paradigm 領投),估值約20 億美元;10 月最新披露估值已升至50 億美元,年化交易量增速超過200%。該平台在第三季度推出了與加密資產相關的合約,如“比特幣是否將在本月底收於$80,000 以上”與“以太坊ETF 是否會在年底前獲批”,標誌著傳統機構正式進入“加密敘事化事件”的投機與對沖市場。根據Investopedia 報導,其加密相關合約上線兩個月內成交額已超過5 億美元,為機構投資者提供了在合規框架內表達宏觀預期的新管道。由此,預測市場形成了「鏈上自由+ 合規嚴謹」的雙軌格局。

與早期偏向娛樂與政治主題的預測平台不同,2025 年第三季的主流市場重點已顯著轉向宏觀政策、金融監管及幣股連動事件。宏觀與監管類合約在Polymarket 平台上的累計成交額超過5 億美元,佔季度總交易量的40% 以上。投資人對「ETH 現貨ETF 是否將在Q4 前獲批」及「Circle 上市後股價是否突破關鍵位」等主題保持高度參與。這類合約的價格走勢在部分時段甚至領先傳統媒體輿情與衍生性商品市場預期,逐漸演化為「市場共識的定價機制」。

鏈上預測市場的核心創新在於其透過代幣化機制實現事件的流動性定價。每個預測事件都以代幣形式進行二元化或連續化定價(如YES/NO Token),並藉助自動做市商(AMM)維持流動性,從而在無需撮合的條件下實現高效價格發現。結算則依賴去中心化預言機(如UMA、Chainlink)上鍊執行,確保透明與可審計性。這個結構使得幾乎所有社會與金融事件——從選舉結果到利率決議——都能以鏈上資產形式被量化和交易,構成了「資訊金融化」的新範式。

但快速發展的同時,風險也不容忽視。首先,預言機風險仍是鏈上預測市場的核心技術瓶頸,任何外部資料延遲或被操縱都可能引發合約結算爭議。其次,合規邊界不明仍制約市場擴張,美國與歐盟對事件類衍生性商品的監管口徑尚未完全統一。第三,部分平台仍缺乏KYC/AML 流程,潛在引發資金來源合規風險。最後,流動性過度集中於頭部平台(Polymarket 市場佔比超90%),在極端行情下可能導致價格偏離與市場波動放大。

總體而言,第三季的預測市場表現顯示其已不再是邊緣化的“加密玩法”,而正在成為宏觀敘事的重要承載層。它既是市場情緒的即時反射,也是資訊聚合與風險定價的中介工具。展望第四季度,預測市場可望沿著「鏈上× 合規」的雙循環結構繼續演進:鏈上部分的Polymarket 將依托DeFi 流動性與宏觀敘事交易實現外延擴張;合規路徑的Kalshi 則藉助監管認可與美元計價機制加速吸引機構資本。隨著數據驅動型金融敘事的普及,預測市場正從注意力經濟走向決策基礎設施,成為金融體系中少有的、既能反映群體情緒又具備前瞻定價功能的新型資產層。

參考連結

https://www.strategicethreserve.xyz/

https://blockworks.com/analytics/treasury-companies

https://www.theblock.co/data/decentralized-finance/prediction-markets-and-betting

ArkStream Capital是由原生加密貨幣人士創立的加密基金,包含一級市場與流動性策略,投資web3原生與前沿的創新,致力於推動web3創始人與獨角獸成長。 ArkStream Capital團隊從2015年開始進入加密貨幣領域,來自MIT,Stanford, UBS, 埃森哲,騰訊,Google等大學與公司。投資組合包含超過100家區塊鏈公司,包括Aave, Sei, Manta, Flow, Fhenix, Merlin, Avail, Space and Time等。

Website: https://arkstream.capital/

Medium: https://arkstreamcapital.medium.com/

Twitter: https://twitter.com/ark_stream