穩定幣並不穩定:五年來,DeFi只是重複製造更華麗的定時炸彈

- 核心观点:DeFi高收益幻觉掩盖结构性风险。

- 关键要素:

- Stream Finance无抵押杠杆达7.6倍。

- 预言机操纵引发28.5亿美元连锁风险。

- 稳定币TVL单周暴跌40-50%。

- 市场影响:引发行业系统性信任危机。

- 时效性标注:中期影响

本文來自: @yq_acc

編譯|Odaily 星球日報( @OdailyChina );譯者| Ethan( @ethanzhang_web 3)

編按:每一輪DeFi 的繁榮都有一個共同的幻覺:只要收益夠高、機制夠新、策略足夠“複雜”,風險似乎就會自動消失。但2025 年11 月的連續爆雷證明,複雜從來不是安全,高收益也從來不是能力。 xUSD 崩盤、deUSD 歸零、預言機再次失守、鏈上資產無差別逃離。這一系列事件揭示了業界最不願面對的現實:所謂「去中心化穩定」大多只是表象。本篇以這場連續事故為入口,試圖將這五年來被不斷忽略的核心邏輯重新擺上舞台。

以下為原文內容,由Odaily 星球日報編譯,enjoy~

2025 年11 月的頭兩週,揭露出了DeFi 領域的根本缺陷,而學術界多年來一直就此發出警告。先是Stream Finance 的xUSD 崩盤,隨後Elixir 的deUSD 及其他眾多合成穩定幣接連暴雷,這些事件絕非單純的管理不善所致。它們揭示了DeFi 生態系統在風險應對、透明度與信任機制建構方面存在的結構性問題。

在Stream Finance 崩盤事件中,我所觀察到的並非傳統意義上對智慧合約漏洞的複雜利用,也不是預言機操縱攻擊。相反,更讓人擔憂的情況是:在「去中心化」 一詞的包裝下,基礎金融透明度出現了嚴重缺失。當一名外部基金經理人在幾乎沒有任何有效監管的情況下虧損9300 萬美元,並引發了28.5 億美元的跨協議連鎖風險;當整個「穩定幣」 生態系統即便維持了與錨定資產的匯率掛鉤,其TVL 仍在一周內暴跌40% 至50%。 此時我們必須承認DeFi 目前發展狀態下的一個基本事實:這個行業並未從過往的教訓中吸取任何經驗。

更準確地說,當前的激勵機制存在三重問題:它獎勵那些無視過往教訓的人,懲罰採取保守策略的人,並且在不可避免的危機爆發時,讓整個行業共同承擔損失。金融領域有一句老話在此處得到了令人痛心的印證:「如果你不清楚收益源自何處,那你本身就是別人的收益來源。 」 當某些協議憑藉未公開的策略承諾18% 的回報率,而成熟的借貸市場收益率僅為3% 至5% 時,這種高收益的真正來源,其實是存款人的本金。

Stream Finance 的運作機制與風險傳導

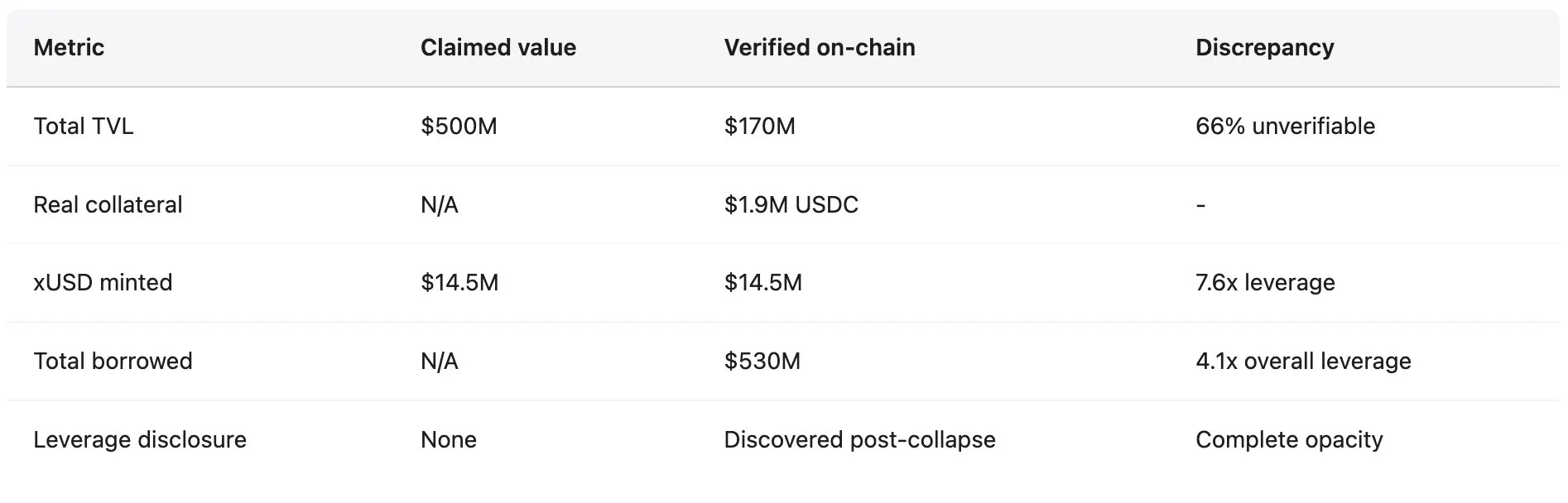

Stream Finance 將自身定位為一款收益的優化協議,透過其計息穩定幣xUSD,為用戶的USDC 存款提供18% 的APY。該協議宣稱採用的策略包括「delta-neutral trading」與「對沖做市」(hedged market making),這些術語聽起來專業複雜,也難讓人了解其實際運作方式。作為對比,當時Aave 等成熟協議的USDC 存款APY 為4.8%,而Compound 協議的收益率僅略高於3%。從基礎金融常識來看,面對三倍於市場水準的報酬率本應保持警惕,但用戶仍向協議存入了數億美元資金。在崩盤前,1 xUSD 的交易價格為1.23 USDC,這一價格反映了其宣稱的複利收益。 xUSD 聲稱管理的資產規模峰值達3.82 億美元,但DeFiLlama 的數據顯示,其TVL 峰值僅為2 億美元,這意味著該協議宣稱的資產中,超60% 屬於無法驗證的鏈下持倉。

Yearn Finance 的開發者Schlagonia 在Stream 崩盤後揭露了其實際運作機制:這本質上是一場偽裝成金融工程的系統性詐欺。 Stream 透過「循環借貸」創造無抵押的合成資產,具體流程如下:

- 用戶存入USDC,Stream 透過CowSwap 將這些USDC 兌換為USDT;

- 利用這些USDT 在Elixir 協議鑄造deUSD(選擇Elixir 的原因正是其高額收益誘因);

- 將鑄造的deUSD 跨鏈至Avalanche 等區塊鏈網絡,並存入借貸市場借出USDC,完成一次循環。

截至此時,該策略雖涉及複雜的跨鏈依賴關係,且有明顯隱患,但仍類似於標準的抵押貸款借貸模式。然而Stream 並未止步於此:它並未將借出的USDC 僅用於補充抵押品以完成更多循環,反而透過其StreamVault 合約重新鑄造xUSD,導致xUSD 的供應量遠超實際抵押品所能支撐的規模。當時Stream 僅持有190 萬美元可驗證的USDC 抵押品,卻鑄造了1,450 萬美元的xUSD,合成資產規模達到基礎儲備金的7.6 倍。這本質上是一種“無儲備金的部分準備金銀行模式”,既無監管監督,也不存在最後貸款人(指在危機時提供流動性支持的機構)。

與Elixir 之間的循環依賴關係,進一步加劇了系統的不穩定。在推高xUSD 供應量的循環過程中,Stream 向Elixir 存入了1000 萬美元USDT,導致deUSD 供應量增加;隨後Elixir 將這些USDT 兌換為USDC,並存入Morpho 的借貸市場。截至11 月初,Morpho 平台上的USDC 供應規模超7,000 萬美元,借出規模超6,500 萬美元,而Elixir 與Stream 是平台的兩大主導參與者。其中,Stream 持有deUSD 總供應量的約90%(約7,500 萬美元),而Elixir 的抵押品則主要依賴對Stream 的Morpho 貸款。這兩種穩定幣形成了「相互抵押」 的關係,注定會同步崩盤。這種「金融近親繁殖」 最終導致了整個體系的脆弱性。

產業分析師CBB 早在10 月28 日就公開指出了這些問題,他在文中寫道:「xUSD 的鏈上抵押品約為1.7 億美元,卻從借貸協議中藉入了約5.3 億美元,槓桿率達4.1 倍,且多為流動性不佳的持倉。這根本不是收益農耕(Streamyieldfarming),而是高風險投資崩盤前172 天就曾向其團隊發出警告,表示「只要花五分鐘分析其持倉狀況,就能發現崩盤是必然結果」。這些警告公開、具體且準確,卻被追逐高收益的用戶、追求手續費收入的「推薦者」(curators)以及為整個體系提供支援的協議所忽視。 11 月4 日,Stream 宣布某外部基金經理人虧損了約9,300 萬美元的基金資產,隨後平台立即暫停了所有提款功能。由於無法進行贖回操作,市場恐慌迅速蔓延,xUSD 持有者紛紛在流動性稀薄的二級市場拋售代幣。短短數小時內,xUSD 價格暴跌77%,跌至約0.23 美元。這款曾承諾「穩定」 與「高收益」 的穩定幣,在一個交易日內就蒸發了四分之三的價值。

從數據看風險傳導

根據DeFi 研究機構Yields and More(YAM)的數據,在整個生態系統中,與Stream 相關的直接債務風險敞口達2.85 億美元,具體分佈如下:

- TelosC:以Stream 資產為抵押的貸款規模達1.2364 億美元(單一最大「主理人」風險敞口);

- Elixir Network:透過Morpho 私人金庫借出6,800 萬美元(佔deUSD 抵押品的65%);

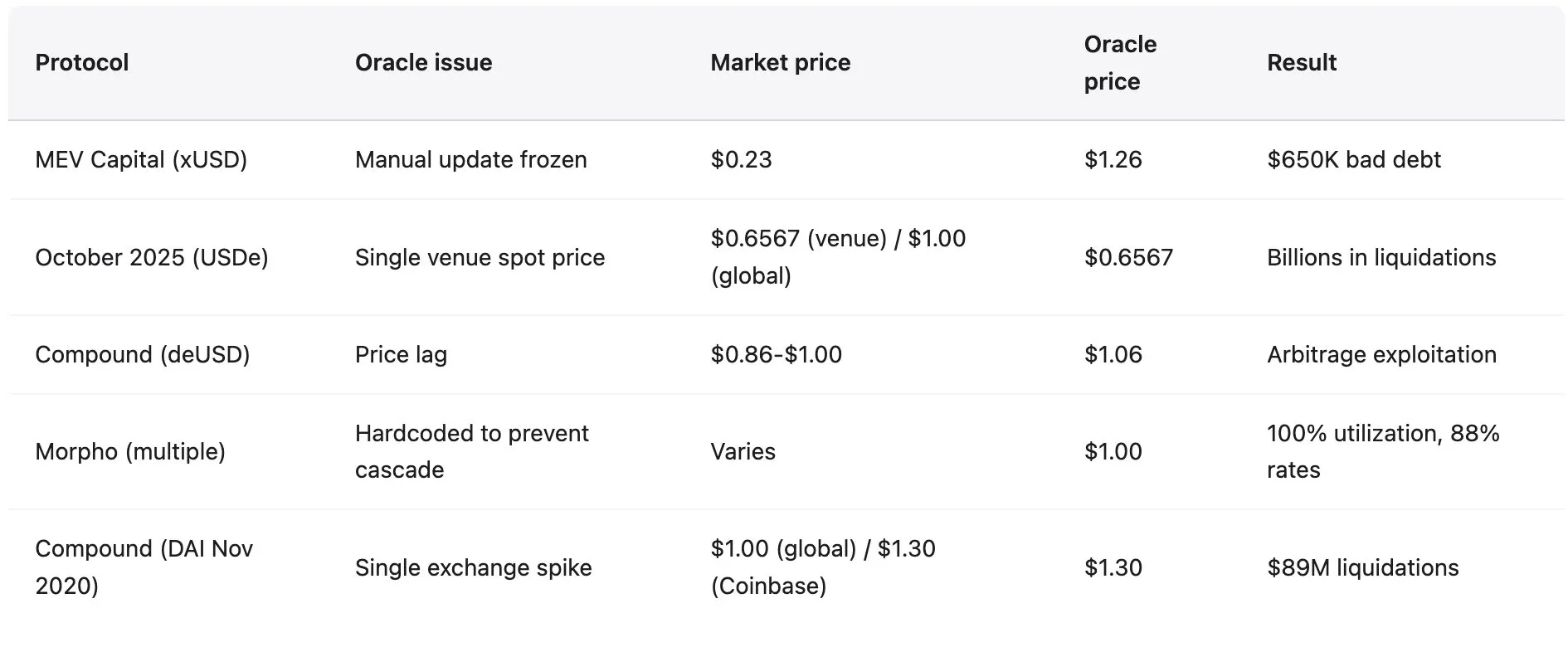

- MEV Capital:2,542 萬美元(其中約65 萬美元成為壞賬,原因是當xUSD 實際市場價格跌至0.23 美元時,預言機將其價格凍結在1.26 美元);

- Varlamore:1,917 萬美元;

- Re7 Labs:兩個金庫分別涉及1,465 萬美元和1,275 萬美元;

- Enclabs、Mithras、TiD、Invariant Group:均存在規模較小的風險敞口。

此外,Euler 協議面臨約1.37 億美元的壞賬,超1.6 億美元資金在各類協議中被凍結。研究人員指出,上述清單並非完整,他們警告稱:“可能有更多穩定幣/ 金庫受到影響”,因為在初始崩盤事件發生數週後,相互關聯的風險敞口全貌仍不清晰。 Elixir 的deUSD 將65% 的儲備金集中用於透過Morpho 私人金庫向Stream 放貸,受此影響,deUSD 在48 小時內從1 美元暴跌98% 至0.015 美元,成為自2022 年Terra UST 崩盤以來跌幅最快的主流穩定幣。 Elixir 為約80% 非Stream 的deUSD 持有者辦理了贖回(允許以1 美元兌1 USDC 的價格贖回),從而保護了大部分社區用戶,但這種保護的代價極高,最終由Euler、Morpho 和Compound 協議共同承擔。隨後,Elixir 宣布將全面終止所有穩定幣產品,並承認其信任基礎已遭到無法挽回的破壞。 更廣泛的市場反應顯示出系統性的信心喪失。根據Stablewatch 的數據,儘管多數計息穩定幣仍維持與美元的錨定匯率,但在Stream 崩盤後的一周內,其TVL 仍下跌了40% 至50%。這意味著,即便那些未故障、也無技術問題的協議,仍遭遇了約10 億美元的資金流出。由於用戶無法區分合規項目與詐欺項目,最終選擇「全面撤離」。 11 月初,整個DeFi 領域的TVL 下降了200 億美元,市場此時並非在對特定協議的失敗做出反應,而是在為普遍的風險傳導風險定價。

2025 年10 月:6,000 萬美元引發的連續清算

在Stream Finance 崩盤前不到一個月,加密貨幣市場經歷了一場鏈上取證分析所揭示的“非市場性崩盤”,這是一場針對機構級已知漏洞的精準攻擊。 2025 年10 月10 日至11 日,一筆時機精準的6000 萬美元市場拋售觸發了預言機故障,進而在DeFi 生態系統中引發大規模連環清算。這並非“合理受損頭寸因槓桿過高導致的清算”,而是機構級別的預言機設計缺陷所致,且攻擊模式與2020 年2 月以來已被記錄和公開的模式完全一致。

這場攻擊始於10 月10 日協調世界時(UTC)凌晨5 點43 分:某單一交易所的現貨市場出現了6000 萬美元USDe 的拋售。在設計合理的預言機系統中,此類情況的影響本應微乎其微,因為系統會透過多個獨立價格來源,並結合時間加權機制來防範操縱。但實際情況是,涉事預言機系統僅依據被操縱平台的現貨價格,即時下調了抵押品(wBETH、BNSOL、USDe)的估值,大規模清算隨即觸發。基礎設施瞬間過載:數百萬筆清算請求同時湧入,超出了系統處理能力;做市商因API 資料饋送中斷、提款排隊停滯,無法及時報出買入價;市場流動性瞬間枯竭,這場清算連鎖反應形成了「自我強化」 的惡性循環。

攻擊方法與先例

該預言機「忠實地」 上報了某單一平台上被操縱的價格,而其他所有市場的價格均保持穩定。主交易所顯示USDe 價格為0.6567 美元、wBETH 價格為430 美元,而其他平台的價格與正常水準的偏差不足30 個基點(0.3%),鏈上資金池所受影響也極小。正如Ethena 創始人蓋伊・楊(Guy Young)所指出的:“在整個事件期間,超90 億美元的按需穩定幣抵押品可隨時用於贖回”,這一事實證明,底層資產並未出現實質性減值。然而,預言機仍上報了被操縱的價格,系統依據這些價格執行了清算,最終導致大量頭寸因“在其他任何市場都不存在的估值” 而被強制平倉。

這種攻擊模式與2020 年11 月Compound 協議遭遇的事件如出一轍:當時DAI 在Coinbase Pro 平台上一小時內飆升至1.30 美元,而其他所有平台的交易價格均為1.00 美元,最終導致8,900 萬美元規模的清算。此次事件中,受攻擊的平台雖有變化,但漏洞本質卻不變。

此攻擊方法與以下歷史事件完全一致:

- 2020 年2 月bZx 事件:透過Uniswap 預言機操縱盜取98 萬美元;

- 2020 年10 月Harvest Finance 事件:透過Curve 操縱盜取2,400 萬美元,並引發5.7 億美元擠兌;

- 2022 年10 月Mango Markets 事件:透過多平台操縱盜取1.17 億美元。

2020 年至2022 年間,共發生41 起預言機操縱攻擊,造成4.032 億美元損失。但產業對此的因應行動遲緩且分散,多數平台仍在使用「過度依賴現貨價格、冗餘度不足」 的預言機。

隨著市場規模擴大,這些歷史教訓的重要性愈發凸顯,「放大效應」 便是關鍵原因:2022 年Mango Markets 事件中,500 萬美元的操縱資金最終導致1.17 億美元損失,放大倍率達23 倍;而2025 年10 月的事件中,6000 萬美元的操縱資金引發了規模更大的連環反應。值得注意的是,攻擊模式並未變得更複雜,問題根源在於:底層系統在規模擴張的同時,仍保留著相同的根本漏洞。

歷史法則:2020-2025 年的崩盤事件

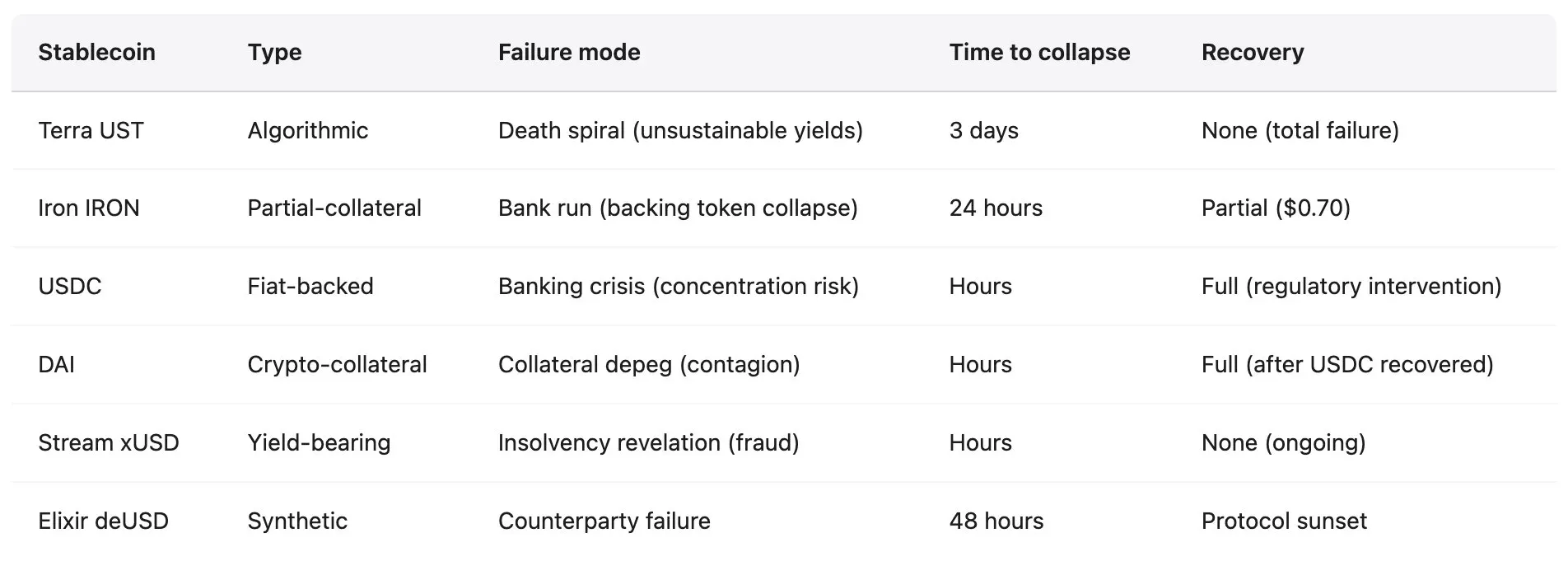

Stream Finance 的崩盤既非首例,也非特例。去中心化金融(DeFi)生態系統已多次發生穩定幣崩盤事件,每次都暴露出相似的結構性漏洞。然而,整個產業仍在重蹈覆轍,崩盤規模不斷擴大。過去五年有記錄的崩盤事件,均呈現出高度一致的規律:演算法穩定幣或部分抵押型穩定幣透過提供不可持續的高收益吸引存款,而這些收益並非來自實際營收,而是依賴代幣增發或新用戶存款補貼;協議運營過程中槓桿過高、真實抵押率不透明,還存在「協議A 為協議B 提供依賴關係B 提供關係B 的關係。一旦突發衝擊暴露其潛在的資不抵債問題,或補貼難以為繼,擠兌便會爆發:用戶爭相退出,抵押品價值暴跌,連環清算觸發,整個體系在數天甚至數小時內轟然倒塌。風險也會傳導至那些接受該失敗穩定幣作為抵押品、或在生態內持有相關部位的協議。

2022 年5 月:Terra(UST/LUNA)

- 損失規模:三天內市值蒸發450 億美元。

- 機制背景:UST 是演算法穩定幣,透過「鑄造- 銷毀」 機制由LUNA 提供支撐。其Anchor 協議為UST 存款提供19.5% 的不可持續年化收益,約75% 的UST 均存入該協議以獲取獎勵。整個系統依賴持續的資金流入維持與美元的錨定匯率。

- 觸發事件:5 月7 日,Anchor 協議出現3.75 億美元資金贖回,隨後大規模UST 拋售導致其脫錨。用戶為退出而將UST 兌換為LUNA,使得LUNA 的供應量在三天內從3.46 億枚激增至超6.5 萬億枚,形成“死亡螺旋”,兩種代幣最終均跌至近乎零的水平。

- 後續影響:此次崩盤導致大量個人投資者損失慘重,也引發Celsius、三箭資本(Three Arrows Capital)、Voyager Digital 等多家頭部加密貨幣借貸平台倒閉。 Terra 創辦人權道亨(Do Kwon)於2023 年3 月被捕,面臨多項詐欺指控。

2021 年6 月:Iron Finance(IRON/TITAN)

- 損失規模:TVL 在24 小時內從20 億美元暴跌至近乎零。

- 機制背景:IRON 是一種部分抵押型穩定幣,75% 由USDC 抵押,25% 由其原生代幣TITAN 抵押。該協議透過提供高達1700% 的年化收益率(APR)這一不可持續的「收益農耕」 激勵吸引存款。

- 觸發事件:當大額持有者開始將IRON 贖回為USDC 時,TITAN 面臨的拋售壓力形成「自我強化」 效應。 TITAN 價格從64 美元暴跌至0.00000006 美元,導致支撐IRON 的抵押品徹底失效。

- 經驗教訓:壓力環境下,部分抵押模式難以維持穩定;當抵押代幣本身陷入「死亡螺旋」 時,套利機制在極端壓力下會完全失效。

2023 年3 月:USDC

- 脫錨情況:由於33 億美元儲備金被困於瀕臨破產的矽谷銀行(Silicon Valley Bank),USDC 價格跌至0.87 美元,較錨定價格下跌13%。對於一款「全額抵押」、且定期出具資產證明的法幣穩定幣而言,這種情況本應「不可能發生」。

- 錨定恢復:僅在聯邦存款保險公司(FDIC)啟動「系統性風險例外」 機制、為矽谷銀行存款提供全額擔保後,USDC 才恢復與美元的錨定。

- 風險傳導:此事件引發DAI 脫錨(DAI 抵押品中USDC 佔比超50%),導致Aave 平台觸發3,400 多筆自動清算,總規模達2,400 萬美元。

- 經驗教訓:即便初衷良好、接受監管的穩定幣,也面臨抵押品集中風險,且依賴傳統銀行體系的穩定性。

2025 年11 月:Stream Finance(xUSD)

- 損失規模:直接損失9,300 萬美元,整個生態系相關風險敞口總計2.85 億美元。

- 機制背景:透過「循環借貸」 創造無抵押合成資產(合成資產規模為實際抵押品的7.6 倍);70% 的資金透過不透明的鏈下策略運作,由匿名外部基金經理人管理,且未提供任何儲備金證明。

- 目前狀態:xUSD 交易價格維持在0.07-0.14 美元區間(較錨定價格下跌87%-93%),流動性幾乎枯竭;提款功能被無限期凍結;多起訴訟已提起;Elixir 協議全面終止營運;全產業範圍內出現「計息穩定幣撤資潮」。

所有案例均呈現共通性的失敗模式,具體如下:

- 不可持續的高收益:Terra(19.5% 年化)、Iron(1700% 年化)、Stream(18% 年化)所承諾的回報率,均與實際營收創造能力脫節。

- 循環依賴關係:UST 與LUNA、IRON 與TITAN、xUSD 與deUSD 均存在“相互強化的失敗模式”,其中一方崩盤,必然導致另一方隨之崩盤。

- 資訊不透明:Terra 隱瞞了Anchor 協議的補貼成本;Stream 將70% 的營運活動隱藏於鏈下;Tether 則因儲備資產構成問題屢遭質疑。

- 部分抵押或自行發行抵押品:依賴波動性資產或自行發行的代幣作為抵押,會在市場承壓時引發“死亡螺旋”,因為恰恰在最需要抵押品提供支撐的時刻,抵押品價值會大幅下跌。

- 預言機操縱:價格資料凍結或被操縱,會導致清算機制無法正常運行,使“價格發現” 淪為“信任發現”,壞帳不斷累積,最終導致系統資不抵債。

結論顯而易見:穩定幣並不穩定。它們只是“在不穩定之前看似穩定”,而從穩定到崩盤的轉變,可能只需數小時。

預言機故障與基礎建設崩潰

Stream 崩盤開始,預言機問題立刻凸顯。當xUSD 的實際市場價格跌至0.23 美元時,許多藉貸協議卻將預言機價格硬編碼設定為1.00 美元或更高,以試圖避免連續清算。儘管此舉旨在維持系統穩定,卻導致「市場現實」 與「協議行為」 出現根本性脫節。值得注意的是,這種價格硬編碼是刻意的政策選擇,而非技術故障。

許多協議會透過「手動更新預言機價格」 的方式,避免在暫時性波動期間觸發清算。但當價格下跌反映的是「實際資不抵債」 而非「短期市場壓力」 時,這種做法會引發災難性後果。

協議面臨無解的選擇,三種主流因應方式均有致命缺陷:

- 採用即時價格:如2025 年10 月事件所示,會在市場波動時面臨操縱風險與連續清算,代價慘重;

- 採用延遲價格或時間加權平均價格(TWAP) :無法對真實的資不抵債情況做出反應,導致壞帳累積。正如Stream 事件中,預言機顯示xUSD 價格為1.26 美元,而實際價格僅為0.23 美元,僅MEV Capital 一家就因此產生65 萬美元壞帳;

- 採用手動更新:會引入中心化風險與主觀幹預空間,甚至可能透過凍結預言機價格來掩蓋資不抵債的事實。

上述三種方式,均已造成數億甚至數十億美元的損失。

壓力時期的基礎設施承載能力

2020 年10 月,Harvest Finance 遭遇2,400 萬美元攻擊後,用戶大規模撤離,其TVL 從10 億美元暴跌至5.99 億美元。此次事件所揭示的教訓本應十分明確:預言機系統必須考慮壓力時期的基礎設施承載能力;清算機制必須設置速率限制與熔斷機制;交易所必須具備「應對10 倍於正常負載」 的冗餘承載能力。

然而,2025 年10 月的事件證明,即便在機構層面,這項教訓仍未被吸取。當數百萬個帳戶面臨同步清算、數十億美元頭寸在一小時內被強制平倉、訂單簿因所有買單被消耗且系統過載無法生成新買單而陷入空白時,基礎設施的崩潰程度,與預言機的失敗別無二致。

技術層面的解決方案早已存在,卻始終未被落地,原因在於這些方案會降低正常情況下的系統效率,且所需投入的資金本可轉化為利潤。

若你無法辨識收益的來源,那你並非在賺取收益,而是在為他人的收益付出成本。這一道理並不複雜。然而,仍有數億美元資金被投入“黑箱策略”,只因人們更願意相信令人安心的謊言,而非令人不適的真相。下一個“Stream Finance”,或許此刻正在運作。

穩定幣並不穩定;DeFi 既非真正去中心化,也不安全;來源不明的收益並非利潤,而是「帶有倒數計時的盜竊」。這些並非主觀觀點,而是經過巨額代價驗證、有案可查的實證事實。

唯一的問題在於:我們是否終將依據已知的教訓採取行動?還是會再付出200 億美元的代價,重蹈覆轍?歷史經驗表明,後者的可能性更大。