OKX研究院|RWA為什麼在2025年成為關鍵敘事?

- 核心观点:RWA是连接传统金融与Web3的关键桥梁。

- 关键要素:

- 链上RWA总规模达350亿美元。

- 私募信贷和美国国债占主导地位。

- 机构巨头如贝莱德推动市场合规化。

- 市场影响:加速万亿美元级资产上链进程。

- 时效性标注:长期影响

RWA(Real World Assets,真實世界資產)正成為全球資本「新寵」。

簡單來說,RWA就是把真實世界裡那些有價值、有所有權的東西——比如房子、債券、股票等傳統金融資產,甚至藝術品、私人借貸、碳信用這種平時不太好直接交易的資產——搬到區塊鏈上,變成可以交易、可編程的加密資產。這樣一來,不管你在哪兒,都能全天候、低成本地在鏈上交易這些東西。

OKX研究院認為,RWA不是短暫的加密熱點,而是Web3與兆美元傳統金融市場融合的重要橋樑。從1970年代的資產證券化、到今天的RWA化,核心都在於提升資產流動性、降低交易成本、擴大用戶基礎。本報告旨在深入剖析RWA賽道全景,探索此未來可能性。

一、RWA市場概覽:發展歷程、規模、與機構驅動力

以租房場景為例,RWA正在重建傳統模式:無需中介介入,無需押一付三,手機端"租一個月"即可自動扣款入住;退房時"一鍵結算"押金秒退;臨時搬遷可將剩餘租期鏈上轉讓,全程透明不可篡改。房東透過RWA完成產權鏈上確權,租金由智能合約自動分發,甚至可將"未來租期"或"租金收益權"提前變現。 RWA將房產轉化為靈活流動的加密資產,提升效率。

RWA是傳統金融資產在鏈上實現機器可讀的必然結果,並非在創造新資產,而是在為舊資產建立一個全新的、高效的運作環境。

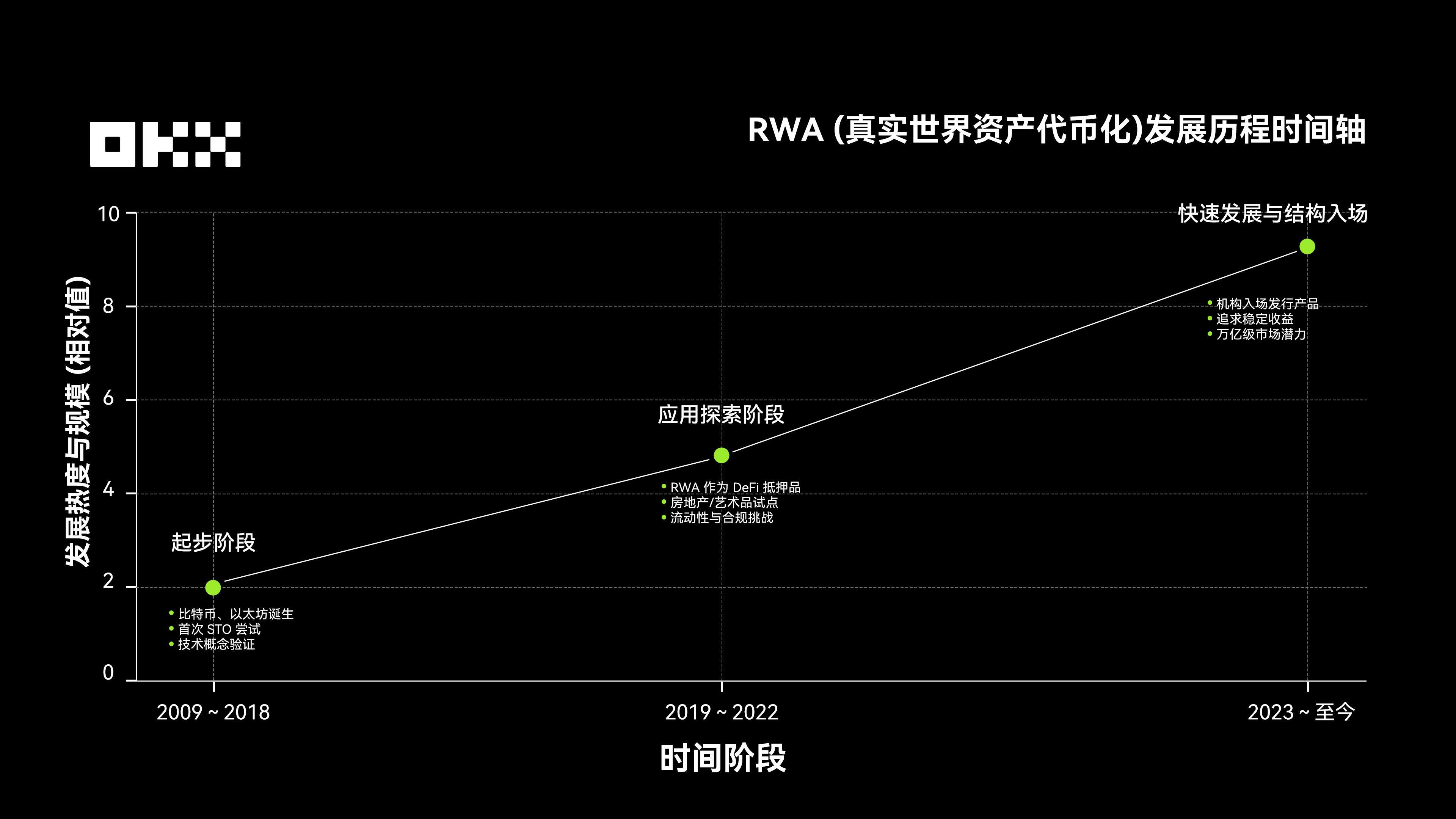

RWA的發展大致經歷三個階段:2009~2018年為起步階段,比特幣與以太坊相繼誕生,開啟了資產代幣化與STO的早期探索;2019~2022年進入應用探索階段,RWA被引入DeFi作為抵押品,房地產、藝術品等資產開始上鍊試點,但仍面臨流動性與合規挑戰;自2023年以來,隨著投資者追求穩定收益與機構積極發行代幣化產品,RWA市場進入快速發展期,規模持續擴張,正邁向萬億級新金融市場。

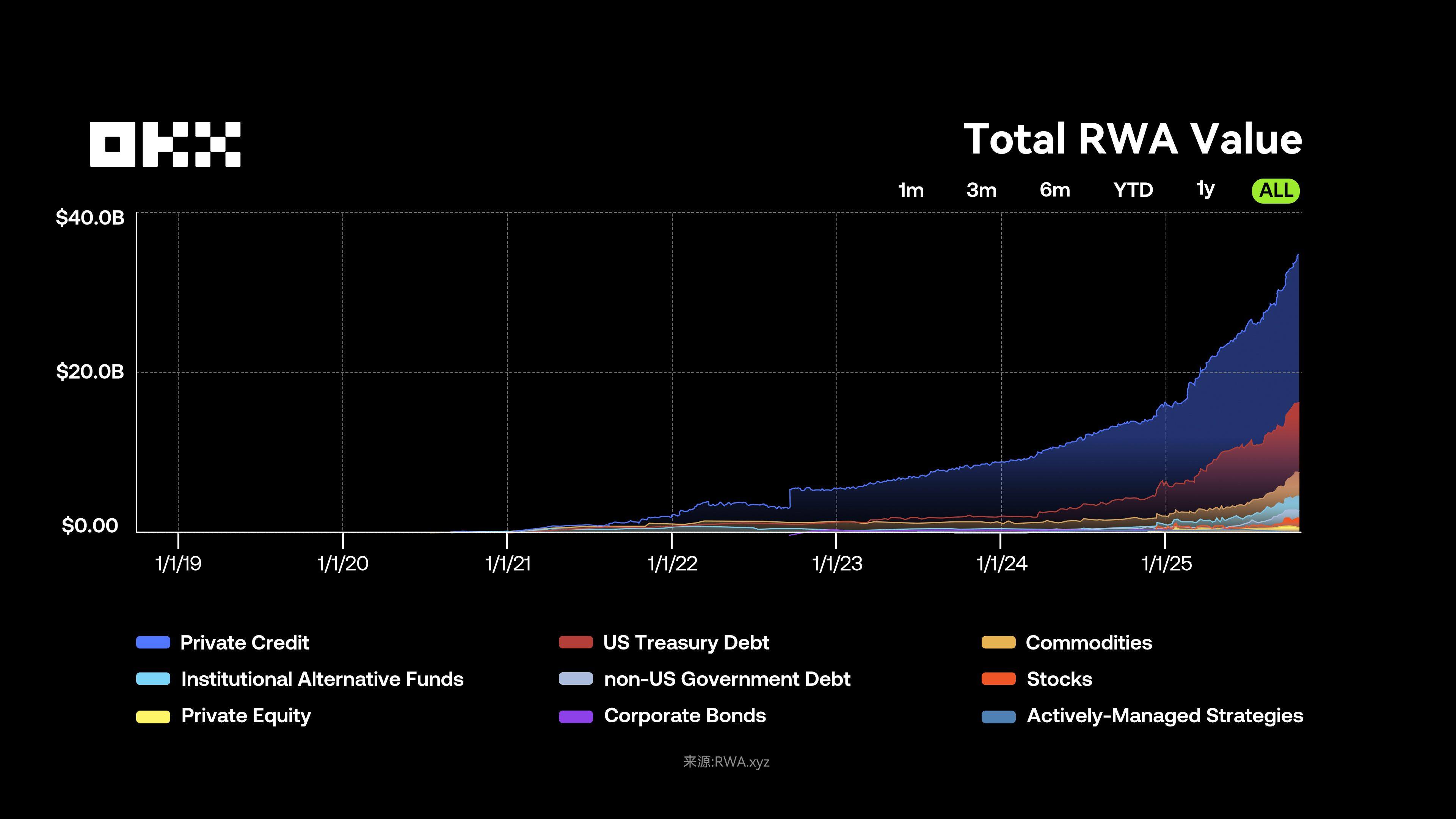

尤其是從宏觀看,RWA率先提升支付和抵押效率,再拓展信貸,最終支持AI 錢包交易,或未來五到十年將重塑資本市場。 RWA市場規模自2019年5000萬美金以來呈現指數級增長,2024~2025年增速尤為顯著。截至2025年11月03日,鏈上RWA總額(不含穩定幣)達350億美元,較去年同期成長超150%;穩定幣總市值突破2,950億美元,持幣用戶超過1.99億,反映代幣化敘事正從概念走向大規模應用。

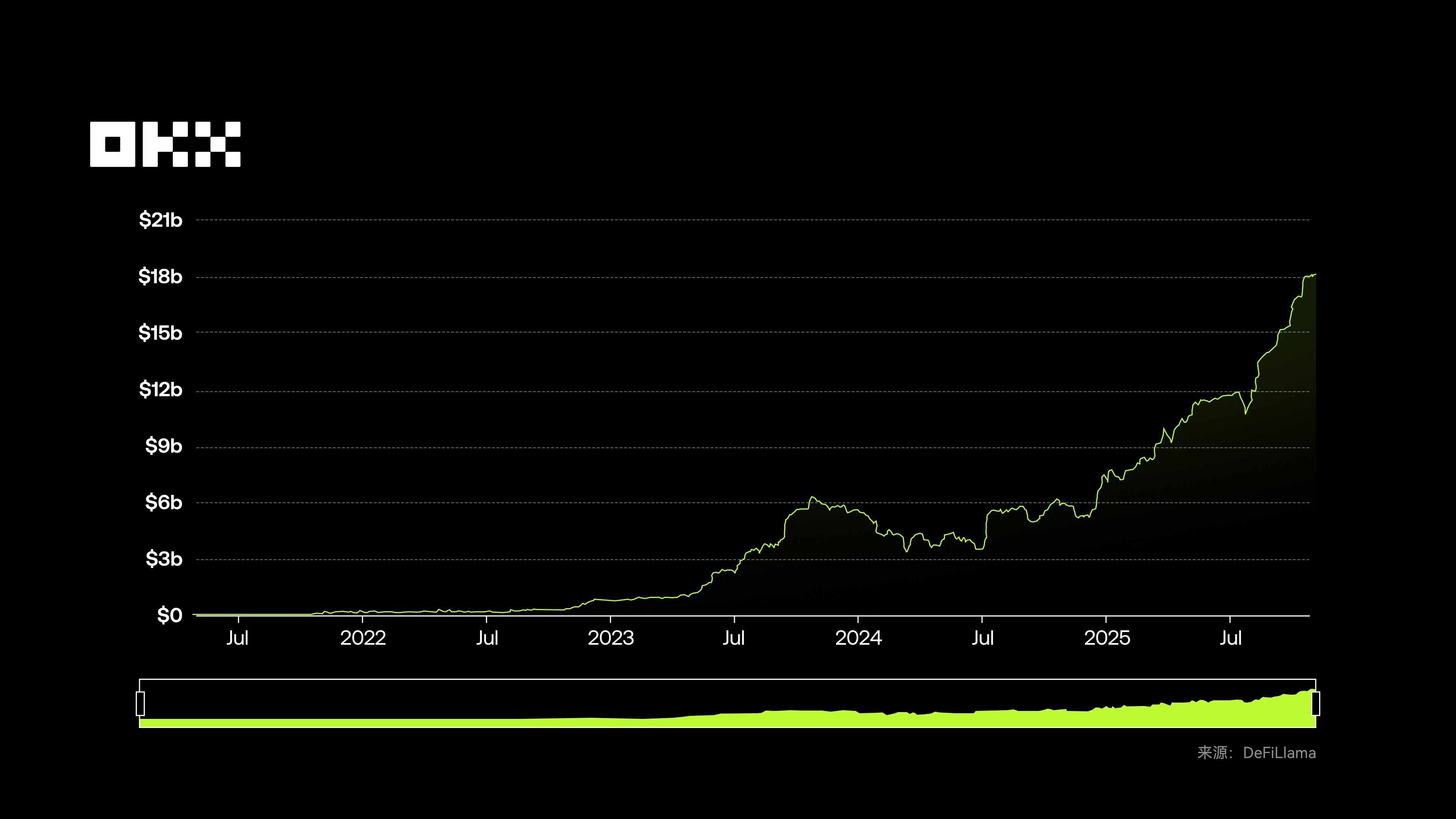

根據DeFiLlama數據,全球RWA總鎖倉量(TVL)達181.17億美元,延續成長趨勢。 (註:鏈上RWA總額統計的是所有鏈上發行的相關代幣總價值;而TVL特指存放在DeFi協議中作為抵押品或生息資產的RWA價值。很大一部分RWA(如貝萊德的BUIDL)被用戶直接持有在錢包裡,並未存入DeFi協議,因此TVL會遠小於總發行額。

這一成長源自於機構入場、監管明晰和技術成熟的同頻共振:全球利率環境不明朗使代幣化美國國債(收益率約4%)成為DeFi用戶與機構的低風險首選資產;歐盟MiCA等監管框架提供法律藍圖;貝萊德(BlackRock)、富蘭克林鄧普頓(Franklin Templeton)等資管巨頭公司發行產品的合規性與可行性。同時,DeFi協議為規避波動引入RWA作為抵押與收益基準,MakerDAO等接納RWA抵押釋放穩定幣流動性,形成鏈上鏈下資金共振。

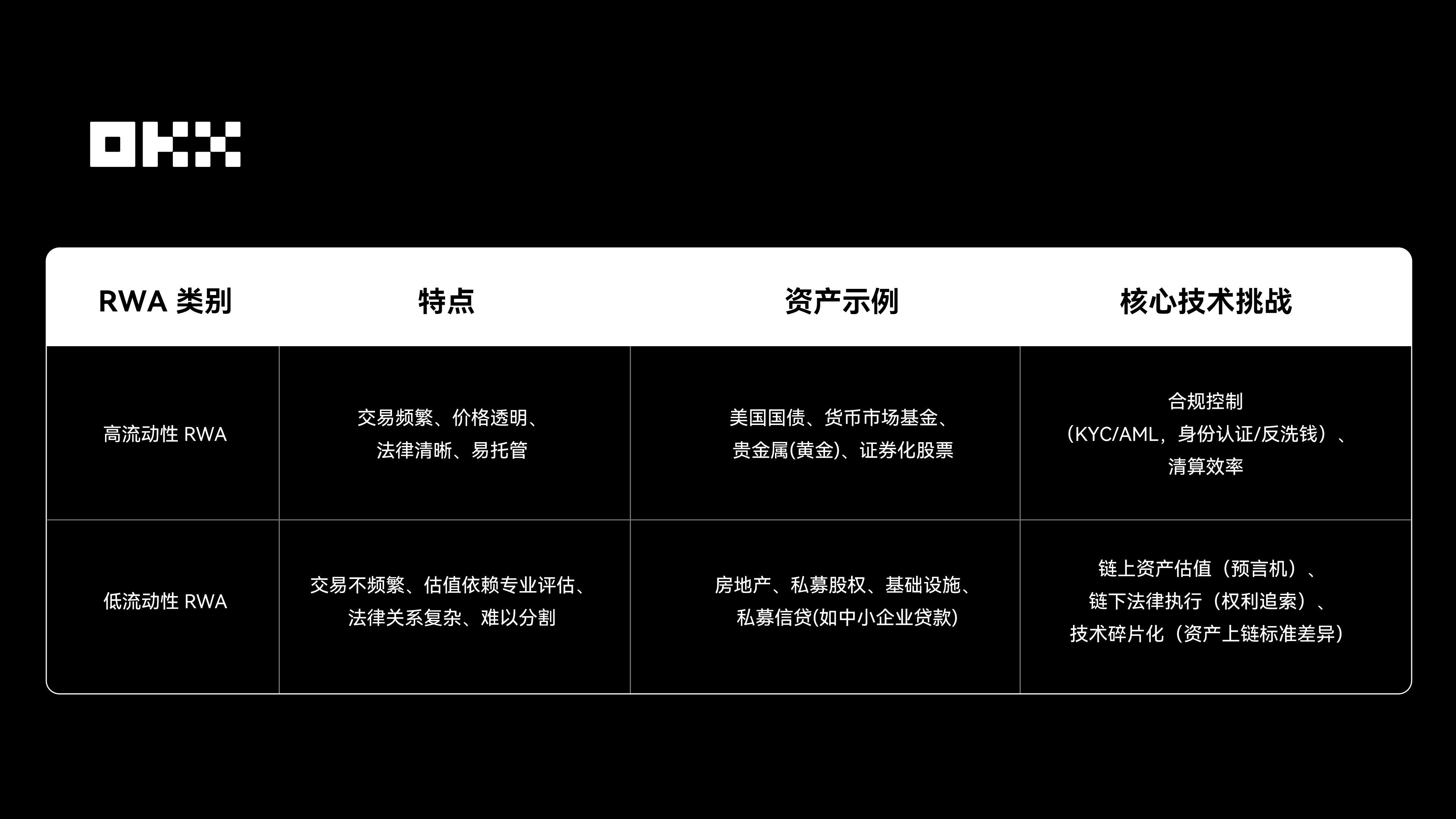

二、 RWA 賽道透視:使用者畫像、結構、六大資產

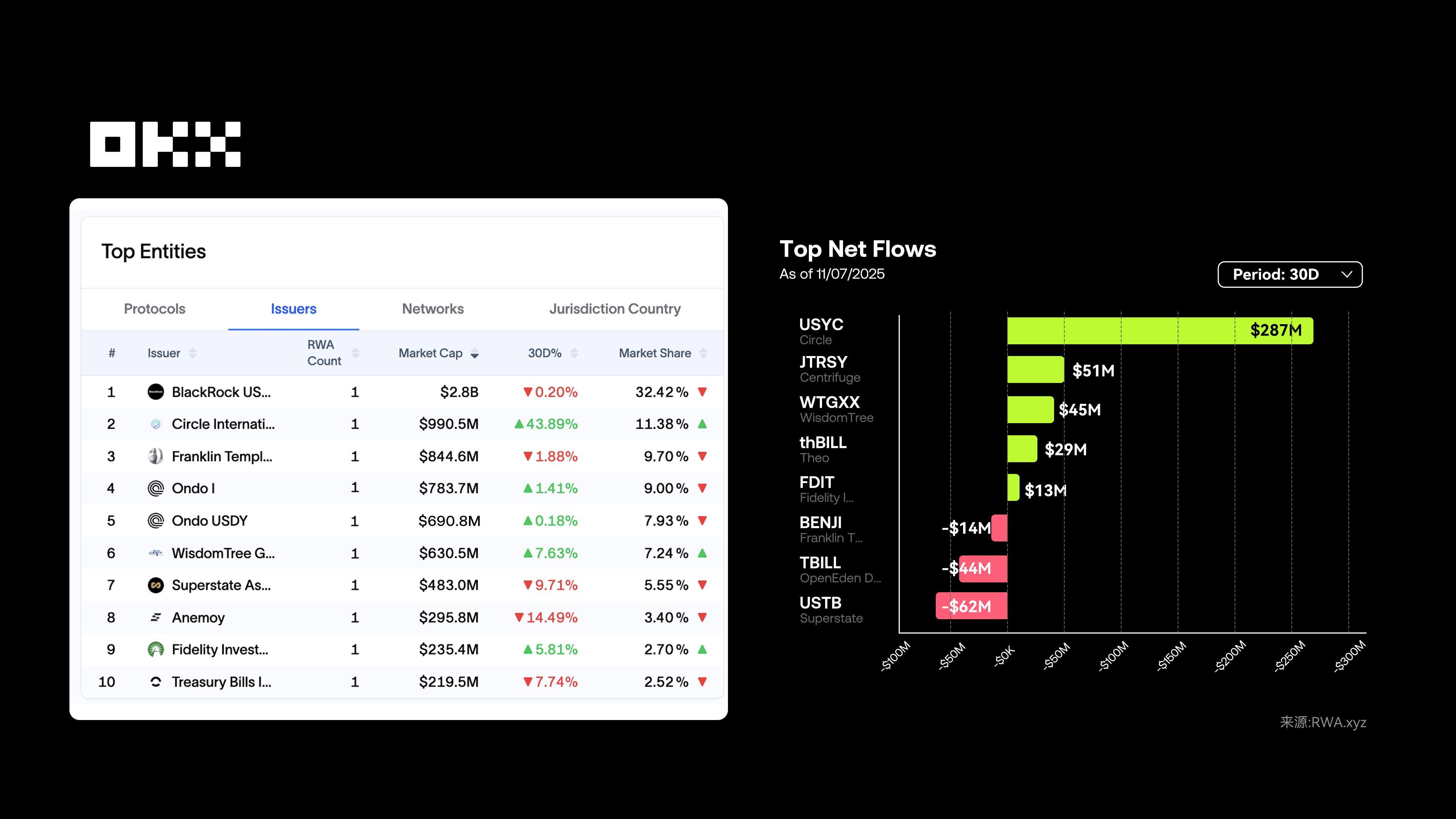

根據RWA.xyz數據,截至2025年11月03日,RWA資產持有者突破52萬人。機構投資人主導市場(約50-60%),透過BlackRock BUIDL、JPMorgan TCN等平台參與;合格/高淨值個人佔10-20%,主要透過Ondo、Paxos等平台;零售投資者參與度仍較低,但透過分割所有權等新模式逐步入場。

目前RWA 市場看似繁榮,但機構資本主要追逐少數安全資產,如美國國債和頂級私募信貸,已是一片紅海。真正成長在於能否將非流動長尾資產(如中小企發票、碳信用、消費信貸)規模化上鍊,但DeFi 的可組合性與傳統金融的風險隔離存在根本衝突。如果沒有配套揭露和約束工具,RWA 將永遠只是傳統金融的鏈上鏡像,而非更有效率的資本市場。

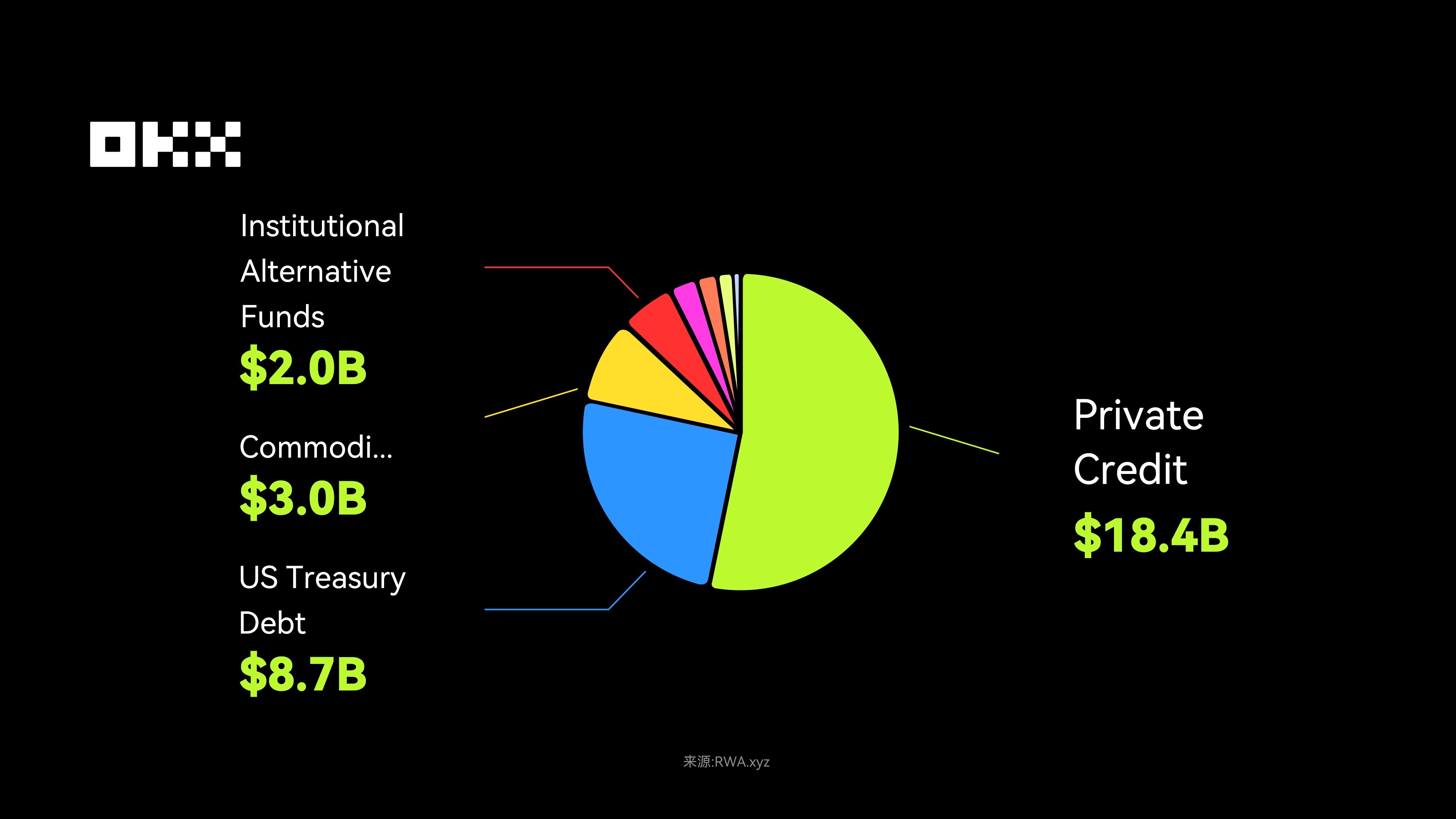

鏈上RWA 資產結構顯示市場偏好:私募信貸和美國國債是核心資產,前者憑高收益佔半壁江山,後者是機構資本的「入門級」產品;大宗商品和機構另類基金分別約30 億和20 億美元。非美政府債(10 億)、公募股權(6.9 億)和私募股權(5.8 億)構成長尾資產,更具成長潛力。長期來看,資產代幣化空間遠超過當前規模。 BCG 預計,到2030 年,全球資產代幣化商業機會可能擴大至16.1 兆美元,約佔全球GDP 的10%。

值得注意的是,並非所有資產都適合代幣化。真正的成長點往往來自那些收益不浮誇但現金流穩定的資產,如短期國債、HELOC、消費信貸,這些資產可預測且現金流充足,是鏈上打包的理想標的。而流動性極差的資產(如部分房地產),即便代幣化,也難逃流動性困境。

一個常見但誤導的理解是:「代幣化就能創造流動性。」現實是,代幣化無法產生流動性,它只能暴露並放大資產固有的流動性特性。對高流動性資產(如美國國債、藍籌股),代幣化可優化和擴展,使流動性全天候、全球化、可程式化,是錦上添花。對低流動性資產(如單體房地產、特定私募股權),代幣化僅改變所有權登記形式,無法解決根本問題:資訊不對稱、估值困難、法律過戶複雜、市場深度不足。鏈上房產NFT 如果沒有買家,流動性仍為零。

核心邏輯是,流動性來自強大的做市商網路、清晰的價格發現機制和市場信心,而非代幣標準本身。區塊鏈解決的是結算和託管效率,而非資產吸引力。帶給市場的啟示-成功的RWA 專案(如代幣化美國公債)並非創造新資產,而是為本身需求大、交易效率低的現金牛資產提供更優管道。此外,目前成長緩慢的RWA 領域(如房地產),問題不在技術,而在資產本身的非標和低頻交易屬性。代幣化的主要價值在於透明化和流程自動化,其次才可能帶來流動性改善。

RWA在不同公鏈上的規模差異顯著,除了Digital Asset開發的私有、許可型區塊鏈Canton等外,RWA資產仍主要集中在以太坊網路。此外,Polygon、Solana、Arbitrum等網路也有不同規模佈局。

如果從收益類資產或投資潛力角度分析,核心關注仍在私募信貸、美債、大宗商品等類別,它們雖然規模較小,但才是真正的「收益驅動型」 RWA。因此,在理解RWA 市場時,需要區分總市值主導與收益類資產主導的不同觀點。

(一)私募信貸:高收益RWA核心資產

私募信貸在傳統金融中規模達1.6兆美元,是目前非穩定幣RWA中的最大資產類別。透過區塊鏈智慧合約將企業貸款、發票融資、房地產抵押貸款等非公開交易債務工具封裝為可交易代幣

私募信貸的成長來自高收益和相對穩定性,為DeFi 用戶提供5%-15% 年化收益,波動獨立於加密市場。代幣化將非流動資產碎片化,吸引全球加密資本,提高流動性,同時賦能傳統借貸方。此外,它並非重新定義信貸,而是提供了一個更有效率的收據機制。一旦這些資產上鍊,它們就可以像其他加密資產一樣被插入借貸市場、用作抵押品、或打包成資產支持證券。

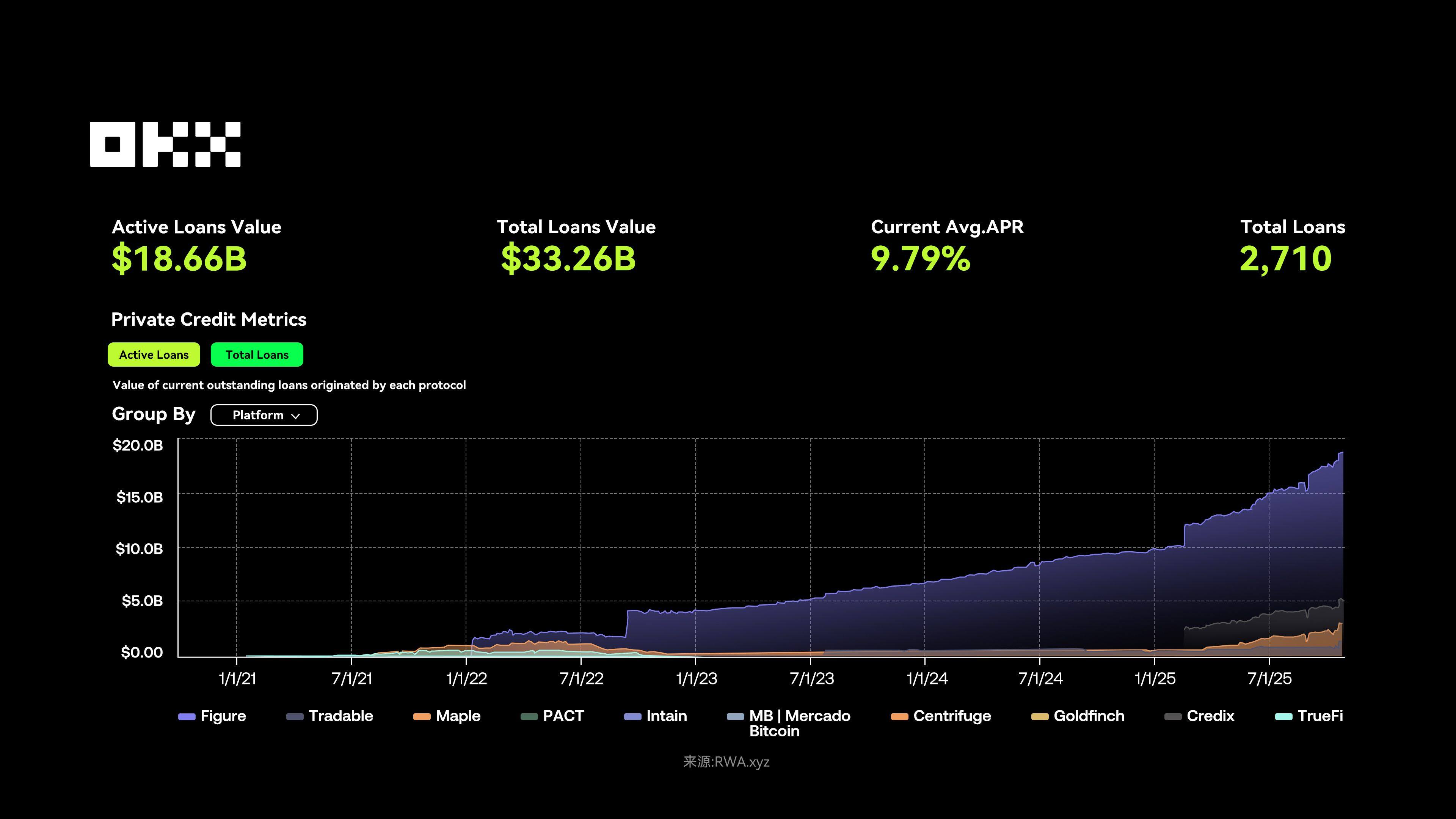

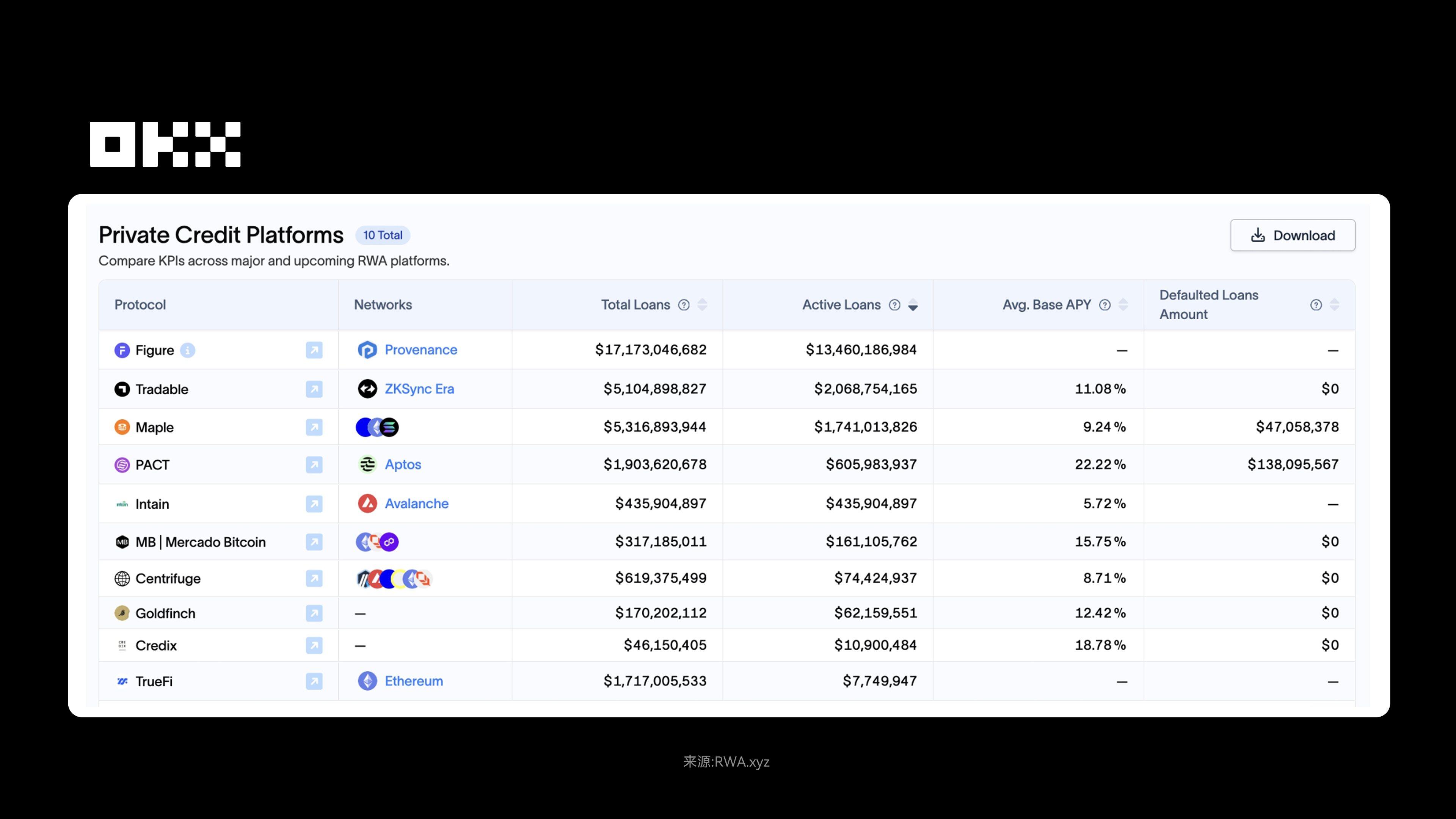

截至2025年11月7日,RWA領域私募信貸活躍貸款規模約186.6億美元,平均年化利率9.79%,總貸款筆數2,710筆。 Figure平台佔約92%市場份額,貸款總額達172億美元;Centrifuge透過多鏈架構與DeFi協議互通,TVL從3.5億美元增長至13億美元以上,歷史年化收益率8%-15%。

私募信貸的鏈上繁榮復刻了傳統信貸週期:從高品質信貸開始,再擴展到低品質抵押品。某些收益型穩定幣暴雷,可能正是進入「垃圾債」階段的訊號——這些產品本質上把用戶資金借給不透明的鏈上/鏈下對沖基金,高收益背後承擔巨大對手方風險。 Stream Finance 事件顯示,模組化借貸市場的真正威脅是流動性凍結:即使協議償付能力正常,劣質資產崩盤引發的擠兌也能抽乾整個共享流動性層,導致用戶暫時性癱瘓,不僅是技術風險,更是商譽和信任的崩塌。

Figure走的是美國本土高合規路線。它解決了傳統借貸中介多、審批慢、資產流動性差的痛點。平台用自己研發的Provenance 區塊鏈,把房屋淨值信貸(HELOC)全流程做了代幣化,讓資產在鏈上就能快速清算和託管。換句話說,從申請到放款,借款人體驗是超快的——5 分鐘就能預批,5 天到帳。這種高效率模式不僅滿足了借款人的需求,也讓機構投資人更願意參與。憑藉累計超過160 億美元的房屋股權貸款和超50%的活躍市場份額,Figure 在HELOC 市場幾乎是一家獨大,2025 年9 月也成功在納斯達克上市。

Centrifuge的打法則完全不同,它偏向DeFi 基礎設施,主打多鏈互通。它解決了傳統非流動資產(例如企業發票、應收帳款)很難上鍊的問題。核心產品Tinlake 可以把資產分割成不同風險等級(Senior/Junior)的代幣,同時給DeFi 用戶約8%–15% 的年化收益。 Centrifuge 最大的優勢在於它和DeFi 生態的深度融合——例如Aave、MakerDAO 都能直接用它的資產做抵押。透過這種方式,平台的TVL(鏈上鎖倉總額)已經突破10 億美元,為中小企業和資產方提供了一個高效、鏈上的融資通道。

(二)美國公債:機構資本的"入門級"RWA

截至2025年10月底,美國公債總規模已超過38兆美元。國債代幣化其實起源於2020-2022年的DeFi熊市,當時市場收益普遍不高,用戶就開始找更穩定、回報不錯的資產。美國公債正好符合這個需求:政府保證、幾乎零風險,年化收益4%-5%,明顯高於銀行存款(1%-2%)和部分DeFi借貸產品。但問題也很明顯──流動性不夠(買賣得透過經紀商或證券帳戶)、門檻高(必須KYC)、地理受限(非美國用戶很難直接投資)。到了2023年,聯準會升息讓國債殖利率高峰超過5%,再加上穩定幣市場爆發,國債代幣化需求迅速提升。

早期項目像Ondo Finance 的OUSG(2023年)和富蘭克林鄧普頓(Franklin Templeton) 的FOBXX 就是代表。到了2024年,貝萊德(BlackRock)正式加入,透過BUIDL 基金推動市場規模從2020年的8,500萬美元激增到2025年Q1的40~50億美元,整體市場突破80億美元。收益率方面,BlackRock 的BUIDL 年化4%-5%,Ondo 的USDY 甚至超過5%,還能在DeFi 場景中作為抵押資產參與“可持續yield farming”,進一步放大收益。

技術上,國債代幣化依托ERC-20/ERC-721 實現鏈上所有權轉移;BUIDL 和USDY 本質上是對極端保守債務工具的可編程性包裝。它們並非重新定義國債,而是提供了一個鏈上介面。一旦這些資產上鍊,它們就可以被用作DeFi 抵押品、參與Yield Farming,甚至跨鏈流通。這種Wrap as a Service的模式是RWA 從試點走向規模化的關鍵。監管方面,有歐盟MiCA 以及美國SEC 的批准支持,加速落實。

從穩定性來看,美國公債幾乎零違約(AAA評級),抗通膨又抗市場波動;鏈上代幣化還能透過智慧合約和審計提升透明度和安全性。更棒的是,它的流動性和可訪問性大幅提升——24小時交易、最低1美元參與、全球用戶都能接入;在DeFi 裡還能當抵押品借USDC。隨著機構持續加入,KYC 支持完善、產品多樣化(短期國債、長期國債都有),代幣化國債的合規性和普適性也越來越強。

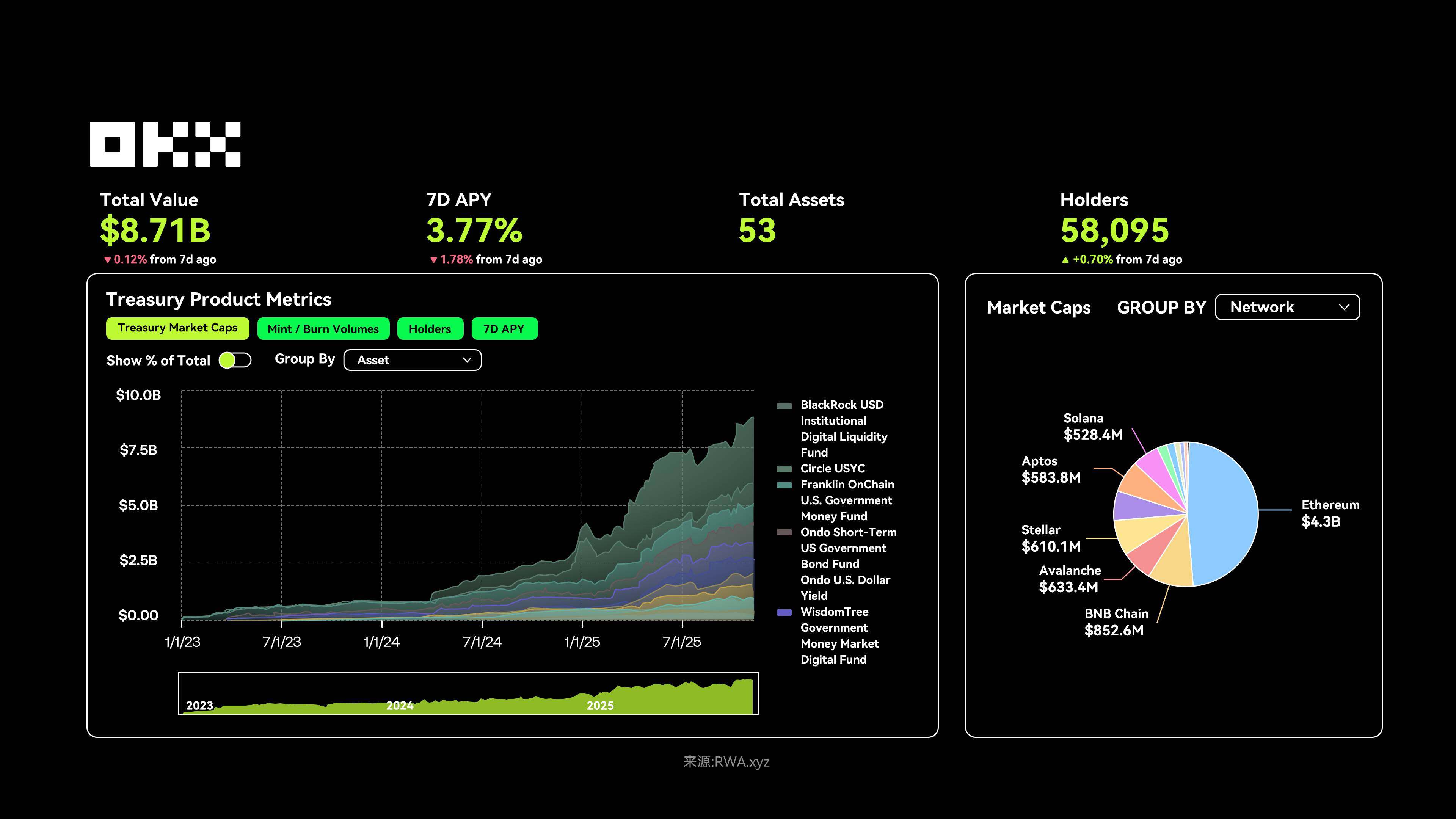

截至2025年11月7日,代幣化美國公債市場總鎖倉價值約為87億美金,持有者超過5.8萬人,7日平均年化收益率(APY)為3.77%,較前期略微下降,反映利率環境的變化。從鏈上分佈來看,Ethereum佔比超過4.3B美金,同時多鏈趨勢明顯,如VanEck的VBILL基金擴展至多個生態。

RWA 美國國債代幣化市場目前主要由貝萊德BUIDL、Circle USYC 和Ondo Finance 等機構主導。 2025 年,利率回歸正常水平,加上穩定幣監管趨於明確,讓這條賽道快速升溫。核心目標很直白,把美國公債引進區塊鏈,讓用戶能獲得穩定、隨時可用的收益。同時,這些產品嚴格區分美國合格投資者和全球非美國投資者,門檻從零售(如USDY/USYC)到高淨值(如OUSG/BUIDL)都有,用戶可以根據地理位置、風險承受能力、收益和費用等因素,合理分散投資。

貝萊德BUIDL是機構級美債代幣化的領導者。它解決了傳統投資門檻高、流動性差的問題。借助貝萊德的品牌背書和Securitize 的合規路徑,BUIDL 市值約28 億美元,佔市場約三分之一。門檻很高(至少500 萬美元),只針對美國合格機構。收益基於SOFR 利率(簡單理解,就是用美國國債做抵押的隔夜借貸平均利率)減去管理費,約3.85% 年化,同時鏈上透明審計,讓它成為傳統金融和Web3 融合的最高合規標竿。

Circle USYC 主要服務非美國用戶和合格機構,解決他們買美債的不便,目前規模約9.9 億美元。它和USDC 深度整合,受百慕達監管支持,7 日年化收益率約3.53% APY,收益每日透過淨值自動更新,無需手動領取。基金不收管理費,只收10% 績效費,屬於中等偏高水準。 USYC 支援T+0 即時贖回、多鏈流通,門檻適中(10 萬美元及KYC/AML 驗證),並透過與DBS 銀行等傳統金融機構合作,加速全球佈局。

Ondo Finance 走向大眾化路線,透過OUSG 和USDY 兩款產品覆蓋不同用戶群體,解決美債投資的KYC 門檻高和流動性不足問題。 OUSG(約7.83 億美元)面向美國合格機構,投資短期國債ETF,需嚴格驗證(淨資產≥500 萬美元,最低投資10 萬USDC);USDY(約6.9 億美元,持有者超1.6 萬)面向全球非美投資者,無需嚴格驗證,存入USDC 即可賺收益,極大簡化散戶參與。優點在於管理費低(0.15%)、代幣多鏈相容(Ethereum、Solana),可用於DeFi 抵押,把美債收益(約3.7% APY)變成「活錢」。策略上,Ondo 正透過收購Strangelove 等打造全端RWA 基礎設施,提供資產發行、二級市場、託管和合規工具,為機構級RWA 方案做好準備。

代幣化國債的成功不在於顛覆國債本身,而是它作為合規、低風險的“特洛伊木馬”,將機構資本和信任引入鏈上。 BUIDL 和USDY 本質上是對保守債務工具的可編程包裝,讓古老金融產品變得便攜、可組合且全天在線。這就是RWA 第一階段的真正PMF(產品與市場的匹配度):服務機器而非人類,為鏈上金融提供無風險收益率曲線,也為更複雜的RWA 金融工程鋪路。下一階段,誰能基於此打造鏈上貨幣市場基金的殺手級應用,誰就能捕捉到巨大價值。

(三)大宗商品:黃金代幣化引領成長

RWA領域的大宗商品,是指將傳統商品如石油、黃金、白銀、農產品等透過區塊鏈代幣化,使其擁有數位化所有權並可在鏈上進行交易。

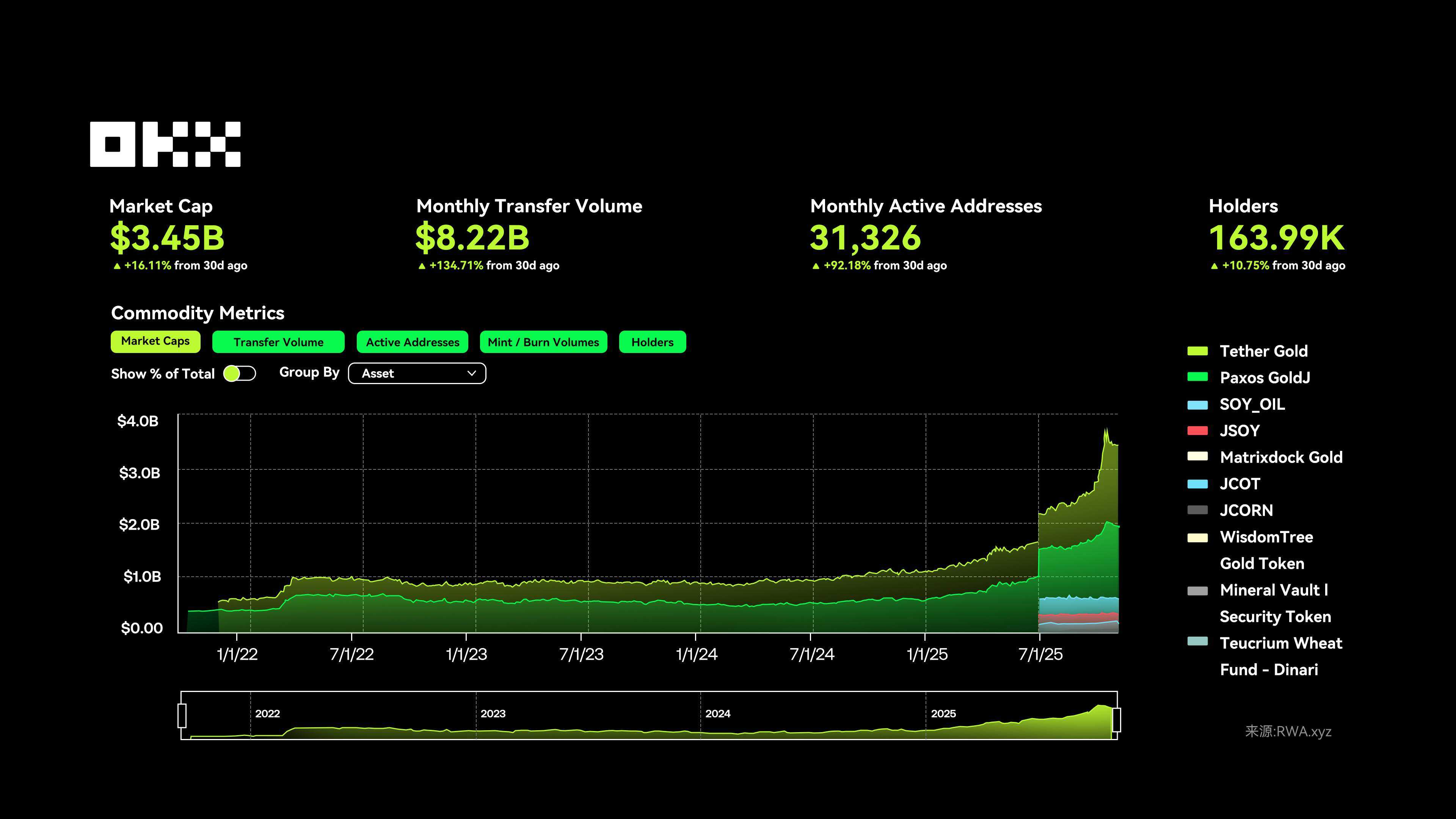

截至11月10日,目前RWA領域的大宗商品類代幣呈現出顯著的成長態勢,總規模從早期不到10 美元逐步成長至約35億美金、月交易量達82.2 億美金、月活躍地址數為31,326 個、持有者數量為16.4 萬。尤其是黃金類代幣表現突出,石油和大豆等大宗商品代幣化資產,近期呈現加速上漲趨勢,整體市場活躍度和規模都在快速擴張。

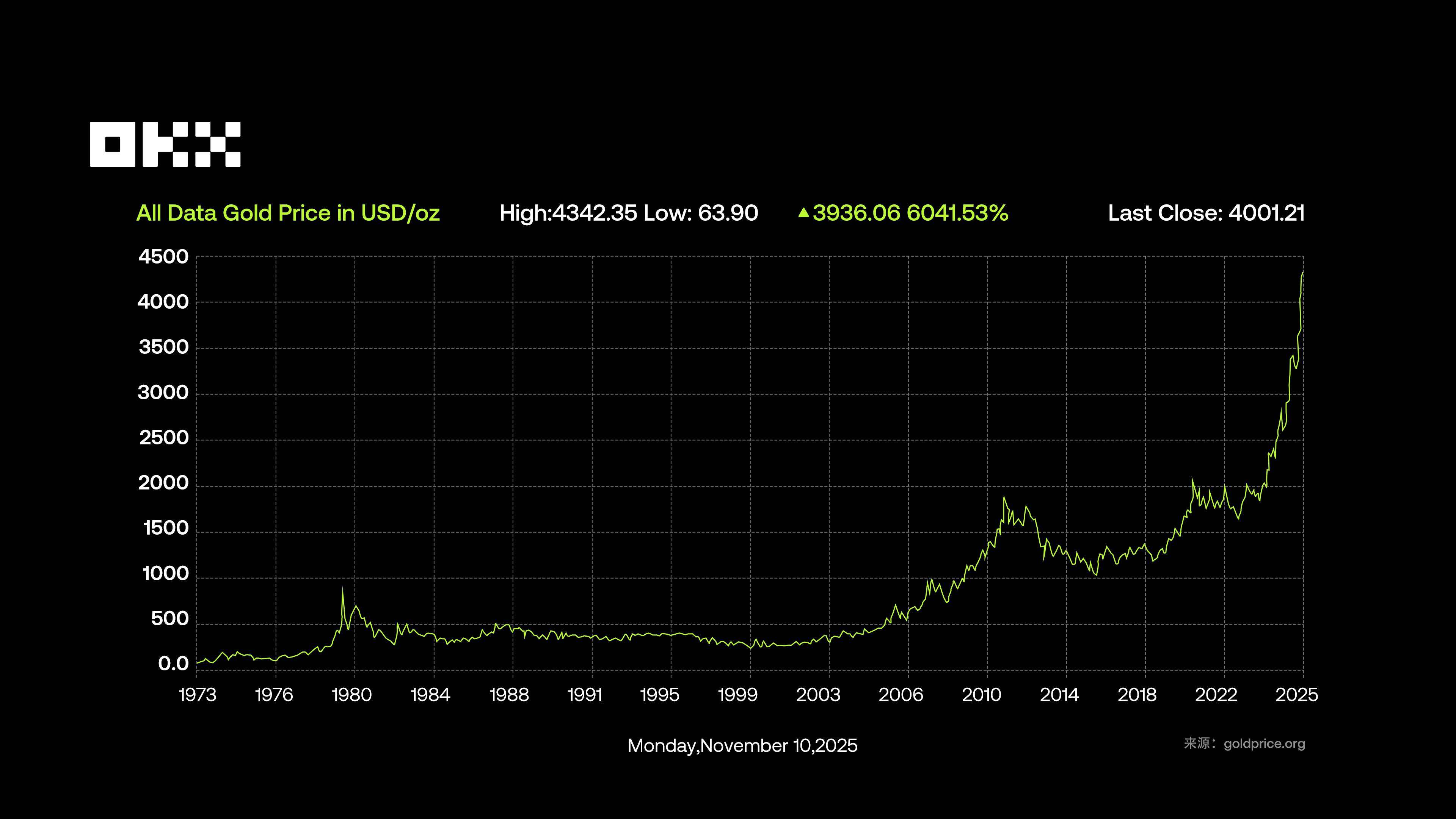

截至2025 年11 月10 日,黃金現貨價格已升至約4,075 美元/盎司,年內累計上漲55.3%,創歷史新高。物價上漲主要受到地緣政治緊張、通膨預期以及央行持續購金的推動——2025 年前三季度,全球央行淨購金超過600 噸。從市場規模來看,全球黃金總存量約21.6-28.2萬噸(包括礦產、央行儲備和珠寶等),以當前價格計算總價值約27 兆美元。全球年需求量約4,500–5,000 噸,2025 年第二季需求達1,249 噸(價值約1,320 億美元,年增45%),預計全年需求將超過5,000 噸。

RWA 大宗商品領域的資產結構相對集中,黃金類代幣憑藉其傳統避險屬性和成熟的鏈上發行機制,成為用戶佈局RWA 大宗商品的首選。這種成長既反映了市場對鏈上大宗商品資產的需求提升,也體現了黃金作為「數位原生」 實體資產在RWA 領域的率先突破。 Tether Gold、Paxos Gold 等黃金類代幣是RWA 大宗商品領域的核心資產,其市值佔比遠超過其他大宗商品(如石油、農產品類代幣)。尤其是2025 年7 月後,黃金類RWA 代幣的市值出現爆發式成長,成為拉動整個賽道規模擴張的主要動力。

代幣化黃金市場目前由Tether Gold (XAUt) 和Paxos Gold (PAXG) 等產品主導,它們雖然都以1:1 錨定實體黃金,但在戰略專注和用戶服務上存在明顯差異。前者適合追求交易便利與收益機會的用戶,後者則較適合注重安全、偏好長期配置的持有者。

Tether Gold (XAUt) 是體積最大的代幣化黃金,由Tether 發行,每枚代幣對應一盎司實體黃金,儲存在專業金庫。截至2025 年11 月,市值約21 億美元,佔市場56.8%,是絕對龍頭。 XAUt 可在OKX 等交易所買賣,支援小額持有,並可支付0.1%–0.5% 費用換取實體黃金,一些DeFi 協議還支援抵押或賺取收益。技術上,它運行於以太坊、Solana、Algorand 等多鏈網絡,根據Tether 公佈的數據,其黃金儲備超過7.7 噸。但由於中心化託管和Tether 過去的透明度爭議,用戶仍需注意託管與審計風險。

Paxos Gold (PAXG) 主打合規,面向機構與穩健用戶,由受紐約金融服務部監管的Paxos Trust Company 發行,每枚代幣對應倫敦金庫中的一盎司實體黃金。優點在於合規和可追溯性,用戶可鏈上查詢代幣對應金條編號和儲存資訊。截至2025 年11 月,市值約11.2 億美元,市佔率30.3%,持幣地址超4.1 萬。 PAXG 支援0.01 盎司起購,可在OKX 或Paxos 官網交易,也可贖回實體金條、未分配黃金或法幣。結算最快當天完成,總成本19–40bps,無託管費,由KPMG 審計,每月公佈儲備報告,透明度業內領先。

(四)上市股票:科技股與ETF代幣化為主流

在RWA領域的股票,指的是將傳統上市公司股票透過區塊鏈技術代幣化的加密資產。每個代幣代表對公司股票的部分所有權,持有人可享有股息和投票權等權益。透過代幣化,股票可以在區塊鏈上實現全天候交易、高流動性和跨境結算,同時保持合規和透明。

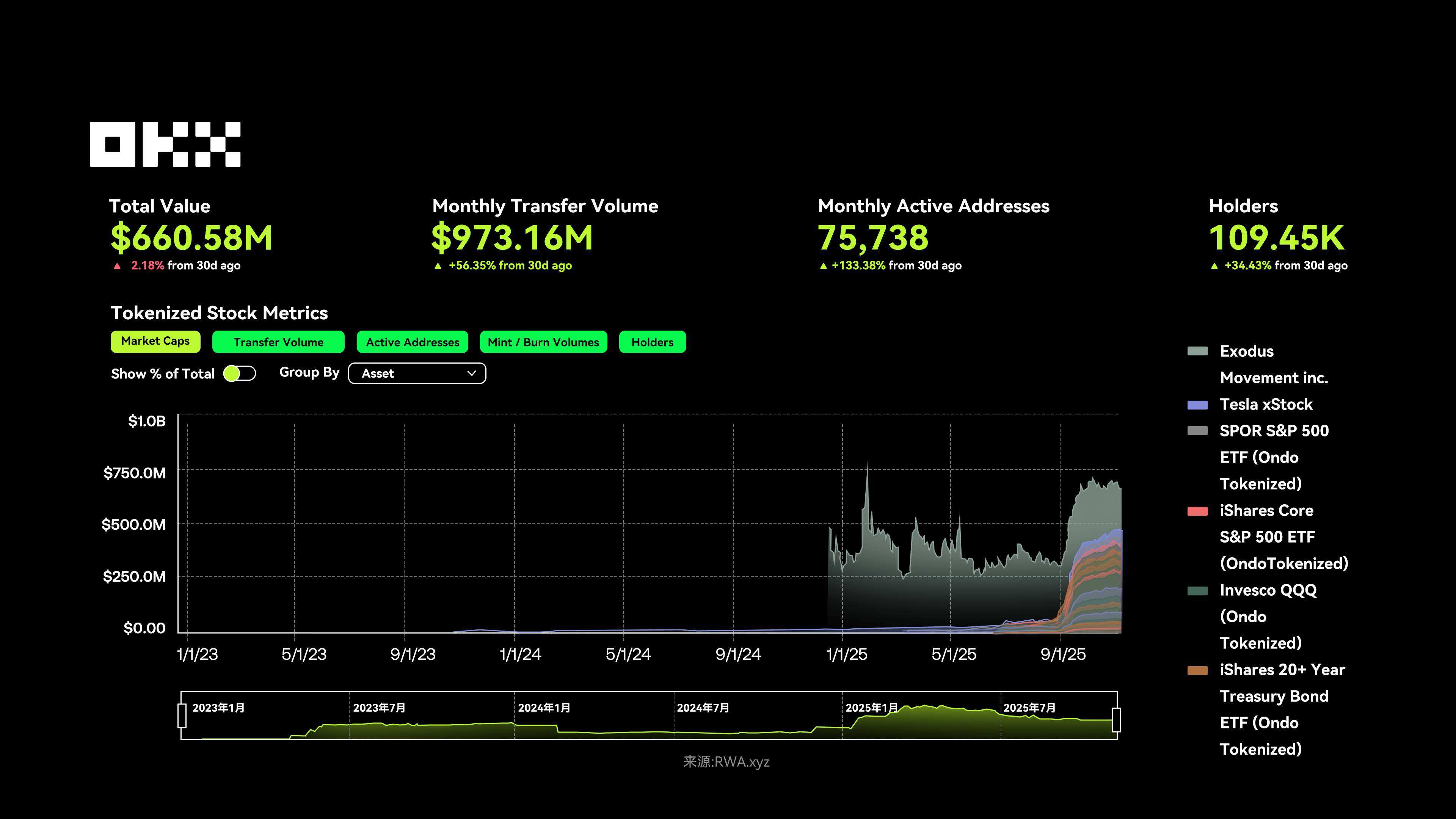

截至2025 年11 月10 日,上市股票總鎖倉價值為約為6.61 億美元、月交易額達9.73 億美元(環比+56.35%),活躍地址75,738(環比+133.38%),持有者總數10.9 萬(環比+34.43%),總體上成長為新週期的新週期。

代幣化股票正面臨結構、流動性和監管的「三重拷問」。主流模式依賴SPV 包裝,被批評為用戶無法獲得完整股東權利,但支持者認為這是從0 到1 的必經之路。最致命的痛點是流動性:週末做市商不願裸倉,點差大、深度低,馬斯克凌晨發推式黑天鵝可瞬間沖垮鏈上價格,週一現貨拉回,散戶永遠被收割;DeFi 借貸按此價格清算,還可能引發連環爆倉。真正機會或許不在下一個Robinhood,而是在為其提供基礎設施的「賣水人」。

從資產結構來看,目前代幣化股票的核心還是科技股和ETF 產品,市場高度集中在幾個頭部項目。例如,Exodus Movement Inc. (EXOD) 以1.94 億美元的總價值穩居第一。 2025 年10 月20 日,Exodus 宣布透過Superstate 的發行平台,把普通股代幣擴展到Solana 上(此前主要運行在Algorand 鏈),成為「原生鏈上股票」的代表案例,也說明合規型股權代幣化正在從概念走向落地。

科技龍頭的受歡迎程度同樣延續到了鏈上。 Tesla xStock (TSLAx) 由Backed Finance 在Solana 發行,總價值約2,944 萬美元,持有者超過1.7 萬人,顯示科技股在加密市場依然自帶熱度。此外,SPDR S&P 500 ETF (SPYon) 和iShares Core S&P 500 ETF (IVVon) 兩款代幣化ETF 的合計市值超過4,500 萬美元,由Ondo Finance 發行,進一步強化了ETF 代幣化在提供市場廣泛敞口方面的戰略地位。

從發行端看,這條賽道的成長幾乎由少數幾個平台主導。它們普遍採用1:1 實體資產背書,並透過鏈上基礎設施實現資產映射與收益分配。 Ondo Finance ($ONDO)以約47.8% 市場份額(3.16 億美元) 位居第一,專注於ETF 代幣化(SPYon、IVVon、QQQon 等),基於自研的Ondo Chain 與Nexus 框架運行,是目前代幣化ETF 的核心驅動力。

Securitize雖然目前僅發行EXOD 一項資產,但憑藉1.94 億美元的總價值,佔近三成市佔率。作為SEC 監管的合規平台,Securitize 重點佈局機構級股權代幣化,到2025 年已累積處理資產超100 億美元。此外,Backed Finance (BackedFi)市佔率約18.6%(1.23 億美元),主攻科技股代幣化(TSLAx、NVDAx 等),透過Chainlink 預言機確保價格精準同步,並積極佈局Solana 多鏈生態。 WisdomTree以傳統金融巨頭代表,其WisdomTree 500 Digital Fund (SPXUX) 佔約3.4% 市場份額,主打ETF 數位化基金發行,並憑藉傳統金融(TradFi)經驗加速推動合規落地。

整體來看,前四大平台合計掌握了超過90% 的市佔率。隨著Robinhood、Kraken 等主流交易所在2025 年中期陸續開放代幣化股票交易,加上跨鏈清算與監管互認機制的成熟,代幣化股票正從小眾實驗逐步走向主流資產類別。

不過,託管中心化與監管碎片化依然是這個賽道需要持續關注的潛在風險。

雖然代幣化公開股票帶來便利,但並未解決根本痛點,因為傳統券商的體驗已經夠好。下一波成長更可能來自一個核心矛盾:為傳統低效率資產提供效率溢價。

成長主戰場將從透明且有效率的公募市場(上市股票、國債)轉向私募市場(私募信貸、私募股權)。這些市場真正痛點在於退出困難、估值模糊、結算慢——例如出售一筆私募基金份額可能需數月,還依賴郵件和人工匹配。代幣化透過鏈上清結算和碎片化所有權,可將數月縮短至分鐘,為非標資產釋放流動性。真正的PMF (產品與市場的匹配度)在於私人信貸和Pre-IPO 股權(如SpaceX)的代幣化,不僅降低投資門檻,更解決資本鎖定和價格發現的行業級難題。

(五)房地產:碎片化所有權降低投資門檻

RWA的房地產賽道是指將傳統房地產資產透過區塊鏈進行代幣化,使所有權或收益份額可以在鏈上進行交易和管理。市場成長主要得益於分散化所有權,這使全球用戶能以低至50 美元(如Lofty AI)的門檻投資高價值房產,並享受租金收益和即時結算帶來的高效率。

雖然私募信貸、美國國債等佔據了絕大部分份額,但房地產代幣化仍處於快速成長且極具長期潛力的階段。但房地產代幣化的結構性難題不會因為「上鍊」自動消失:定價缺乏透明基準,產權過戶複雜,現金流成本仍高。即便有房產代幣或NFT,其物權仍依賴鏈下合約和登記制度,這也是RWA 主要集中在國債等標準化資產而房地產仍停留試點的原因。

房地產賽道的玩家高度專注於解決合規性和流動性兩大痛點,主要分為股權代幣化和交易結算平台,例如:

RealT 是分數化房產所有權模式的先驅,截至2025 年11 月管理資產超過5 億美元。其核心模式為股權代幣,每個代幣對應底層美國住宅物業的LLC 股權份額,代幣持有者可享租金分紅和潛在房產增值。門檻低,通常只需數百美元即可購買,收益自動分配到相容錢包,實現散戶直接參與美國房產的便利性。

Propy 則聚焦在房產交易流程的,目前已處理超過10 億美元的交易。其模式為NFT-Backed Deeds,透過NFT 映射房產地契,實現自動化銷售和產權轉讓。用戶可在App 內完成代幣化房產買賣、支付和合規驗證,大幅提升交易效率,解決傳統交易中複雜的法律和託管流程問題。

Lofty 是新興快速成長的玩家,TVL 成長率達200%。其模式為AI 驅動的分數化租賃物業,將租賃型房產資產代幣化。用戶投資門檻極低,可從50 美元起購代幣,所有投資管理(如租金收益和退出機制)透過App 即時處理,讓散戶輕鬆參與房地產。

(六)穩定幣:佔據絕對主導地

納入穩定幣之後,從資產類別市值排名重新理解RWA 市場,毫無疑問,穩定幣的市值規模是其他RWA類別總和的十倍以上,排名第一。這意味著,穩定幣是整個鏈上RWA 生態的流動性基礎和底座。而RWA賽道的未來成長潛力和創新故事,主要在於如何利用這項基礎設施工具,將萬億美元等級的非貨幣現實世界資產(如債券、信貸、股票)帶入鏈上。

穩定幣是價值錨定於法幣、商品或其他金融資產的加密貨幣,旨在維持鏈上價格穩定。根據CoinGecko數據,截至11月11日,穩定幣總規模為3,119.9 億美元。從發行網絡來看,以太坊穩定幣市值領先,TRON位居第二,Solana、Arbitrum等網絡也佔據一定份額,反映穩定幣在多鏈生態中的分佈差異。

穩定幣市場高度集中,USDT 與USDC 市值佔超80%,以法幣抵押、現金及美債儲備為主,中心化程度高,主要應用於跨境支付、交易結算和企業薪資等傳統場景;而中小型穩定幣如DAI、USDe、sDAI 等採用收益型或超額抵押模式,部分去約化,貸款與投資貨幣整體來看,中心化法幣抵押穩定幣低風險且透明,創新穩定幣則更強調鏈上金融功能與自動化收益。

穩定幣的集中化源自於法幣支持的內在需求:發行和管理必須依賴受監管的金融機構。去中心化雖然技術可行,但設計難度高且成本高,大多數交易因此發生在L2 層。使用者願為核心結算層的去中心化支付溢價,但為低成本和速度,他們更願意在上層接受集中化。

發行者有動機將活動留在自己控制的網路(如Circle 的Arc、Tether 的Stable 和Plasma),而加密和金融科技玩家則希望交易在他們可控的網路上進行(如Base、Robinhood Chain)。這場競爭將決定未來穩定幣生態格局。

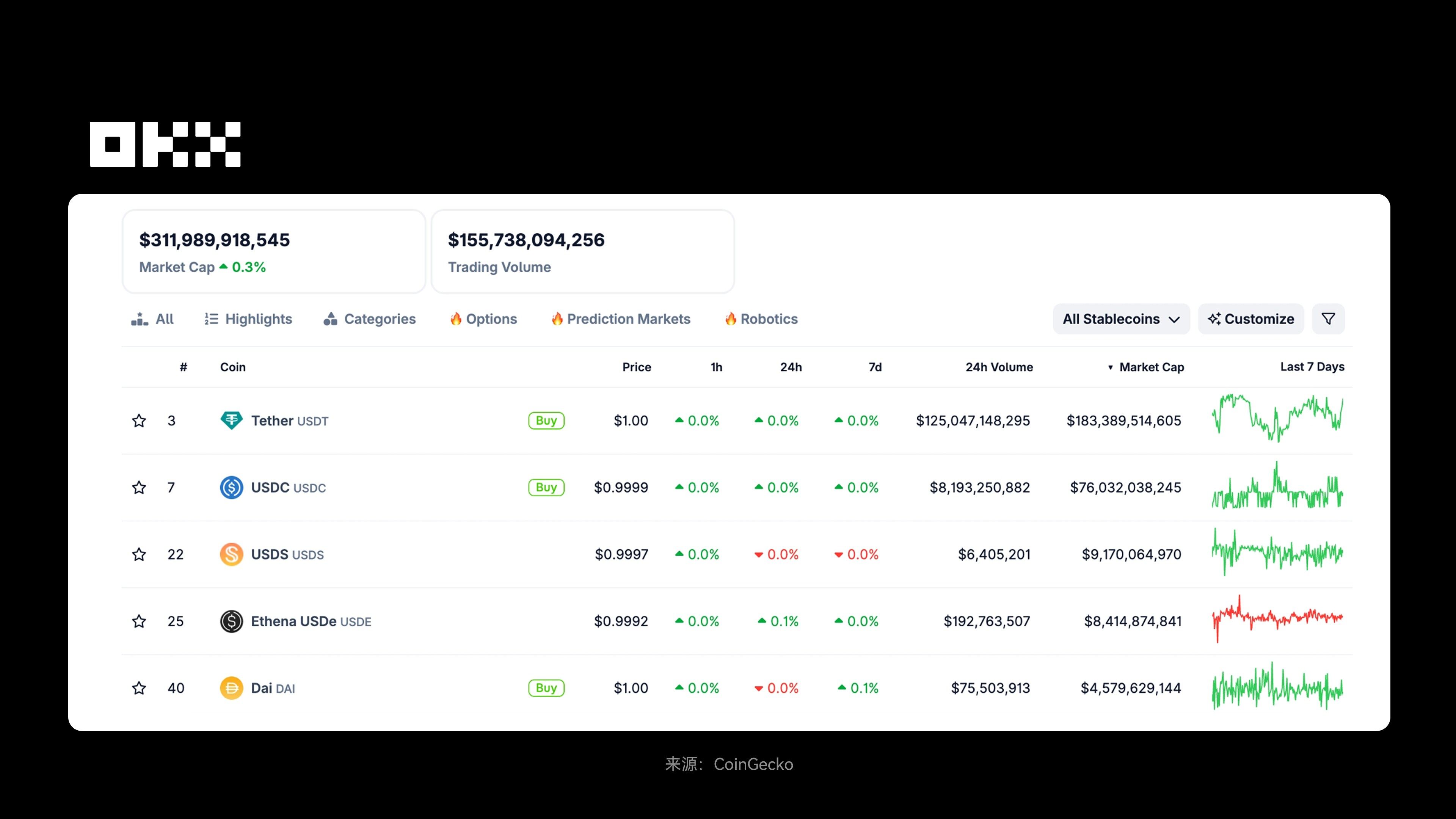

下表為全球主要穩定幣概覽(截至2025年11月11日)

穩定幣作為RWA 中最成熟且戰略核心的流動性基礎設施,首先,頭部中心化穩定幣(如USDT、USDC)透過配置美國國債等高流動性RWA,將鏈下資產的穩定價值和低風險收益引入鏈上,重構1:1法幣錨定的信任基礎;其次,收益型穩定幣(如USDe、USDM)利用衍生性商品或代幣化國債,將鏈下資產收益轉化為鏈上原生收益,使穩定幣不僅具備支付功能,也能提供低波動投資收益;最後,穩定幣作為統一操作和清結算工具,在各類RWA 項目中實現跨資產整合,成為跨性別資產的整合數。

值得注意的是,穩定幣與代幣化國債正形成互補,前者是鏈上現金用於支付,後者是鏈上儲蓄用於收益與抵押,共同建構鏈上金融的貨幣雙層結構。

三、RWA為什麼在2025年成為關鍵敘事?

2025 年,RWA 的敘事達到高潮,但最終可能不是加密公司主導。像Robinhood 這樣的平台,透過統一窗口(股票、加密、未來私人信貸)聚合流量,賺取分銷費;而掌控萬億級資產的傳統金融巨頭(如貝萊德、富達)才掌握價值鏈頂端,它們有能力推出自家L2 或私有鏈,將資產、代幣化服務、交易和結算打閉環。

RWA 的長期故事不是加密顛覆傳統金融,而是傳統金融上鍊。加密公司可能退居基礎設施供應商角色,其機會在於服務傳統巨頭無法有效率覆蓋的長尾資產,或在跨鏈結算、隱私運算、動態風險定價等關鍵環節建立不可替代的競爭優勢。它核心價值在於激活非流動資產流動性,並為全球約17億無銀行帳戶人群提供投資機會,實現真正的金融普惠。

儘管前景廣闊,RWA仍面臨多重挑戰:監管碎片化增加跨國發行成本和合規壓力,SEC可能將部分RWA認定為證券;法律複雜性、預言機漏洞、託管中心化帶來對手風險;市場波動和隱私合規問題減緩採用節奏。在信貸擴張週期中,承保標準可能放鬆,抵押品品質可能悄悄惡化,為下一輪衰退埋下隱患。 DeFi協議在引進RWA作為抵押品時,必須對其底層資產的信用風險有穿透式的理解。

所以,從策略來看,需要CeFi 與DeFi 融合的混合模式來維持發展動能。使用者最好選擇多元化組合,並透過受審計的平台操作;發行方從一開始就嵌入ERC-3643 合規標準;監管機構也需要統一框架,避免碎片化。總的來看,RWA 並不是泡沫,而是加密金融的重要基石,預計在2030 年前支撐全球約30% 的金融資產。

免責聲明:

本文僅供參考。本文僅代表作者觀點,不代表OKX立場。本文無意提供(i) 投資建議或投資推薦; (ii) 購買、出售或持有數位資產的要約或招攬; (iii)財務、會計、法律或稅務建議。我們不保證該等資訊的準確性、完整性或有用性。持有的數位資產(包括穩定幣和NFTs)涉及高風險,可能會大幅波動。您應該根據您的財務狀況仔細考慮交易或持有數位資產是否適合您。有關您的具體情況,請諮詢您的法律/稅務/投資專業人士。請您自行負責了解並遵守當地有關適用的法律和法規。