穩定幣失守下的暗流:去中心化創新背後,該如何守住風險邊界?

- 核心观点:稳定币机制存在脆弱性风险。

- 关键要素:

- Delta中性等复杂机制掩盖真实风险。

- 近期xUSD等多起脱锚事件频发。

- 缺乏透明度与有效监管框架。

- 市场影响:引发对DeFi系统性风险的担忧。

- 时效性标注:中期影响

近一個月來,穩定幣市場並不太平。

從xUSD 到USDX,再到deUSD,再到Euler、Stream、Compound、Aave 等協議的壞帳傳導,穩定幣世界乃至整個鏈上協議都正在經歷一場系統性壓力測試。

而背後的核心,則直指穩定幣機制中所暴露出來的潛在風險,也從某種程度上印證了「穩定幣並非天然穩定,而是在不同機制下維持的脆弱平衡」的本質,本文也將從Web3 生態和TradFi 的多重視角,挖掘下這波「脫錨潮」及其背後所提供的重要警示。

一、穩定幣失守:不斷成長,不斷風險暴露

作為加密世界尋找的「聖杯」之一,穩定幣一直是加密市場最具想像空間的賽道。

尤其是在2020 年的DeFi Summer 後,由於DeFi 原生場景的激增,提供了大量真實需求(抵押、策略、借貸、收益池),使穩定幣成為鏈上資產負債表擴張的關鍵基礎設施,機制也愈加多樣化,從最初的超額抵押類(DAI),到中性樓起樓塌的算法穩定幣(DeUSTUS)

而經歷了多年來的膨脹,CoinGecko 數據顯示,截至11 月14 日,全網穩定幣流通量已超過3000 億美元,其中USDT 以1839 億美元位列第一,USDC 以757 億美元排名第二,兩者體量總和接近2600 億美元,依然佔據絕對優勢。

來源:CoinGecko

實事求是地說,像穩定幣目前超3000 億美元的市值,結合其仍在高速增長的步伐,背後龐大的抵押物需求、對傳統金融和支付體系的衝擊,無疑已經繞不開監管的必然審視,尤其是隨著穩定幣逐步滲透至全球支付、DeFi、避險儲值等多個場景,其實它早已不再是一個敘事

它可以是跨境轉帳的主力工具,也可以是鏈上收益的核心元件,更可以是提供收益的鏈上理財工具,或是DeFi 協議中的抵押資產。

在更宏觀的視角裡,它甚至開始承擔「數位存款」和「鏈上結算單位」的角色,這意味著它的使用場景因人而異、因需而生,且每一種機制都在去中心化、資金利用效率、信用背書之間尋找艱難平衡,而不同穩定幣的風險形態也隨之天差別。

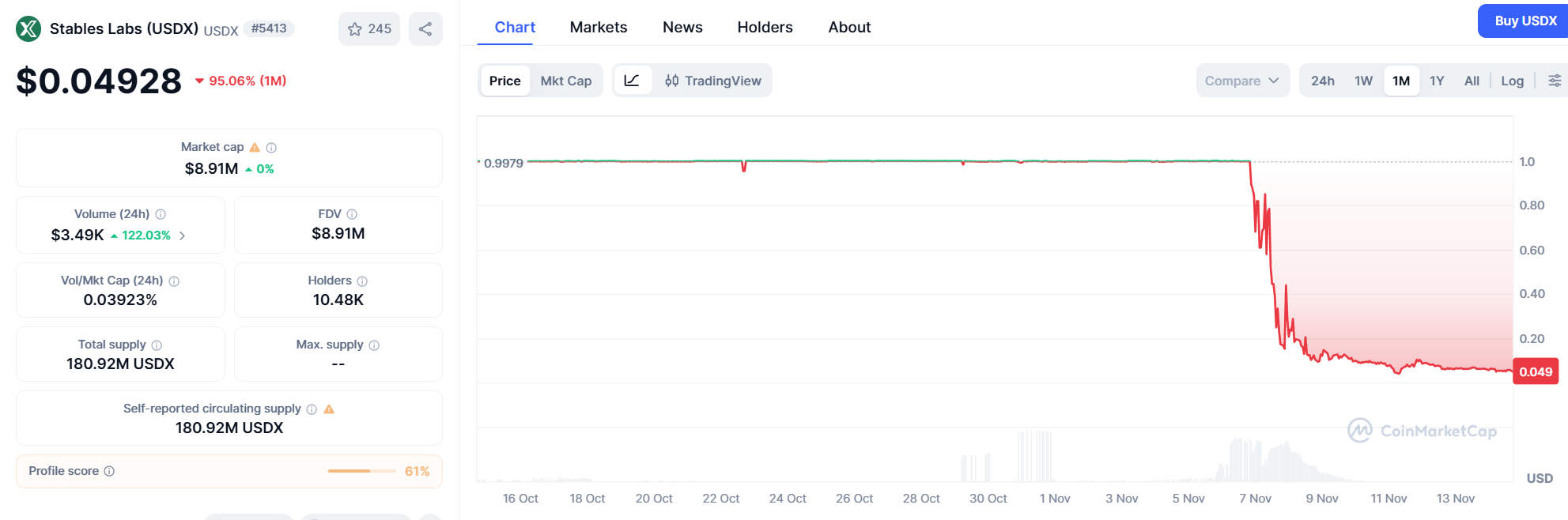

換言之,「穩定幣」實質上已成為鏈上的系統性金融中介,一旦失守,波及面會遠比想像更廣,這是過去一個月裡xUSD、USDX、deUSD 等事件之所以觸發廣泛關注的原因。

在這樣的大背景下,理解穩定幣機制、風險來源、監管視角,已不只是單純的產業事件,而成為所有相關者都應推動的公共議題。

二、從算穩到Delta 中性,去中心化穩定幣迷思

可以說,基於目前的實際情況,USDT/USDC 等中心化穩定幣尚在監管視野投射範圍內,而各類「機制創新」的去中心化穩定幣的發展,其發展速度和複雜性,實際上已經遠遠超出了當前監管框架的有效覆蓋範圍。

如近期脫錨的穩定幣案例,多數集中在合成抵押和Delta 中性等高度金融結構化的設計上,畢竟這類產品在追求資本效率和創新收益的同時,也承擔了更具彈性的非線性風險。

其實談及創新去中心化穩定幣脫錨及其可能帶來的次生災害風險,Terra/UST 無疑是個繞不開的話題,而如果說年化20% 的UST 曾是Web3 世界最危險的高收益陷阱,那麼這一波事件的主角,則是更複雜的「類結構化穩定幣」。

其中最具代表性的,就是xUSD 與USDX。它們所採用的核心機制往往是「Delta 中性策略+ 流動性池+ 衍生性商品對沖」 的組合,乍一聽,這更像是一種理智、專業、金融工程感極強的機制。

但現實是無論演算法穩、合成穩或Delta 中性穩,其核心風險都指向同一件事,即複雜機制會掩蓋真實風險,當然客觀講,USDe 的前半截穩定幣生成/穩定機制,和Terra 的玩法差異明顯不同,並不屬於梯雲縱的玩法,相反由於是在收割所有在牛市做多頭並為此支付資金的費用是為此支付資金的最大。

值得注意的其實反倒是Ethena 的後半截,也即一旦在遭遇脫錨考驗時,反倒是真的可能走上和LUNA/USDe 類似的負螺旋自殺路徑,產生擠兌與加速崩盤的可能——資金費率持續開始處於負值並持續拉大,市場開始出現Fud 討論,USDe 收益率驟降+脫錨的水價值並持續拉大,市場開始出現Fud 討論,USDe錨定收益率

譬如從100 億美元跌到50 億美元這種幅度,那麼Ethena 就必須平倉空頭頭寸並贖回抵押物(例如ETH 或BTC),如果贖回過程中出現任何問題(極端行情下流動性問題導致的磨損、市場大幅波動等),USDe 的錨定也會進一步受到影響。

來源:CoinMarketCap

這正是近期USDX 風險事件揭露的核心因素之一,雖然10·11 事件本身是CEX 問題,鏈上價格並未直接受影響,但若USDX 這類Delta 中性穩定幣的部位基本上都在大型CEX 上,就可能受到間接影響:

- 底層資產損失傳導:如果CEX 側的底層資產因任何原因(包括報價問題、安全事件或清算系統故障)導致損失,理論上會影響穩定幣發行方用於對沖的空頭部位價值或抵押物清算能力;

- 清算鏈條:這也會導致發行方在贖回穩定幣時,依賴CEX 的清算環節出現卡頓或磨損,最終使穩定幣在鏈上發生脫錨;

客觀而言,無論是USDe,還是USDX,這種以「Delta 中性」機制為核心的所謂穩定幣產品,本質上其實更偏向於一種結構性金融產品,它們需要更細緻的監管框架與透明披露要求,也需要承擔更具彈性的風險準備金。

說穿了,無論底層機制再怎麼變換,關於透明度披露、底層資產支撐、託管機制等基礎性要求,所有的穩定幣都應該站在同一起跑線上,不能因為所謂的「機制創新」而成為逃避監管和風險披露的藉口。

三、穩定幣進化背後的審慎思考

把視角拉回宏觀,穩定幣賽道其實一直是一塊利潤豐厚的超級大蛋糕,其獲利模式和潛在體量對傳統金融(TradFi)構成了直接挑戰,這也是監管必然介入的核心動因:

根據Tether 發布的2025 年Q2 鑑證報告,Tether 美國國債總持倉超1,270 億美元(較一季增約80 億美元),第二季淨利總計約49 億美元,今年上半年的淨利總額更是達到57 億美元。

要知道Tether 只有大約100 名員工,其利潤率與營運效率之高令人咋舌,相比加密交易平台和Web2 傳統金融巨頭,幾乎低了至少一個數量級! (延伸閱讀《 USDe 狂飆?解構140 億體量背後的「中本聰美元」實踐》)

這種不受約束的金融權力和超級壟斷利潤,必然會引發監管層對系統性風險傳導和金融主權的深度警惕,而且在普通用戶層面,穩定幣也正在成為虹吸傳統金融用戶增量的大眾財富管理工具:

相信不管你熟不熟悉Web3,最近大概率都刷到過類似宣傳,諸如“USDC 提供12% 年化活期收益”,這並非噱頭,雖然只是Circle 貼息的短期活動,但也映射出鏈上的賺錢邏輯正滲透進更廣泛的理財場景。

客觀來講,這是一個正在成形的「Web2 & Web3」趨勢,然而使用者體驗的極大簡化,絕不意味著風險的極大降低。

相反,當一般使用者以銀行APP 的體驗介面,購買到缺乏《存款保險條例》保護、底層機制複雜、且可能隨時面臨清算磨損的DeFi 結構化產品時,風險的錯位就達到了頂點。

太陽底下沒有新鮮事。

無論是LUNA/UST、USDe 或xUSD、USDX,穩定幣的發展早已從「技術創新」走向「金融結構性挑戰」,它們在追求效率和去中心化的過程中,不斷暴露其機制的脆弱性。

本質上,穩定幣並非天然安全,而是由其機制、抵押物、透明度與治理共同決定。

xUSD 與USDX 的脫錨事件只是最新的提醒,在巨大的利潤誘惑和複雜的機制掩蓋下,用戶需要時刻保持警惕:任何承諾「高收益、零風險」的數位金融工具,都值得我們以最審慎、最懷疑的態度去審視其底層結構和風險邊界。

只有當創新能夠與負責任的透明度、以及日益收緊的全球監管框架融合時,穩定幣才可能真正獲得永續的未來。