USDX脫錨危機解析:Delta中性穩定幣的結構性風險與未來發展路徑

- 核心观点:USDX脱锚暴露合成稳定币结构性风险。

- 关键要素:

- 创始人关联地址异常操作引发恐慌。

- Delta中性策略存在黑箱操作缺陷。

- 缺乏透明审计与有效风控机制。

- 市场影响:削弱市场对合成稳定币信任。

- 时效性标注:中期影响

USDX 是由Stables Labs 發行的採用Delta 中性策略的合成穩定幣,在11 月6 日突然大幅脫錨,從1 美元暴跌至0.60 美元以下,跌幅超過40%。事件的導火線是與專案創辦人Flex Yang 直接關聯的地址開始異常操作——無視高達800%的年化借款利率,在Euler、Lista DAO 等DeFi 平台瘋狂借出所有能用USDX 和sUSDX 作為抵押品的穩定幣(USDT、USDC、USD1 等),並立即轉入幣安等中心化交易所。當借無可藉用後,該地址直接在PancakeSwap 上大量拋售USDX 換取USDT,這種不計成本的「出逃」行為引發市場恐慌。

USDX 脫錨事件揭露了合成穩定幣的結構性風險—其Delta 中性策略在中心化交易所鏈下執行,形成不透明的「黑箱」操作,且策略範圍擴展至山寨幣進一步放大了風險。與先前USDe 短暫脫錨後快速恢復不同,USDX 缺乏透明的儲備證明和第三方審計,專案方至今未對脫錨給出明確解釋。這事件再次證明,在DeFi 領域複雜的協議嵌套和槓桿疊加環境下,缺乏透明度和監管合規的穩定幣項目在極端行情中極易發生信任危機,最終導致資不抵債和用戶資金損失。

USDX 穩定幣脫錨的原因分析

直接觸發因素

創辦人關聯地址異常操作:與Stables Labs 創辦人Flex Yang 直接關聯的錢包地址(0x50de 開頭)從10 月下旬開始出現明顯的「出逃」行為,這個地址從7 月下旬就開始接收0x246a 開頭地址(被Arkham 直接標記為Flex Yang)就開始接收0x246a 開頭地址(被Arkham 直接標記為Flex Yang)就開始接收0x246a 開頭地址(被Arkham 直接標記為Flex Yang)更關鍵的是,該地址無視高達800%的年化借款利率,在Euler、Lista DAO、Silo 等多個DeFi 平台瘋狂借出穩定幣(USDT、USDC、USD1 等),並立即轉入幣安等中心化交易所。當借無可藉用後,該地址直接在PancakeSwap 上大量拋售USDX 換取USDT,這種不計成本的操作直接引發了市場恐慌。這種行為模式明顯違背了正常的商業邏輯——沒有理性的投資者會願意支付如此高昂的借款成本,除非面臨緊急的流動性危機。

市場流動性枯竭與連鎖反應:異常操作導致DeFi 市場上所有能用USDX/sUSDX 作抵押的資產被一掃而空,包括Euler 上的Re7 Labs Cluster 中的USDT、YUSD、USD1,甚至WBNB 與BTCB 都被借空。 Lista DAO 上抵押sUSDX 借USDT 金庫的借款利率飆升至800%以上,如果借款人繼續不還款,該利率還將持續飆升直至強制清算。 PancakeSwap 等DEX 上的USDX 流動性池出現嚴重偏移,Stables Labs 專案的多簽地址雖然在兩天前從PancakeSwap 移除了近2000 萬美元流動性後又添加了1000 萬美元,但仍無法阻止流動性危機的蔓延。大額拋售訂單因流動性不足產生巨大滑點,進一步加速了脫錨進程。

根本結構性問題

Delta 中性策略的固有缺陷與風險放大: USDX 採用與Ethena 類似的Delta 中性對沖策略,但將策略範圍從比特幣、以太坊擴展至山寨幣,這種做法雖然在牛市中能放大收益,但也顯著增加了風險敞口。在「10.11 大暴跌」等極端行情中,這種策略容易發生ADL(自動減倉)或對沖失效,導致抵押資產虧損。正如xUSD 的暴雷案例所示,Delta 中性策略在極端行情中因ADL 而使得抵押資產出現虧損,將資金交予第三方在鏈下操作以及使用循環槓桿策略所堆積的風險,最終在第三方虧損接近1 億美元後集中爆發。 USDX 的問題在於,它不僅繼承了這種策略的固有風險,還透過擴展至山寨幣進一步放大了風險係數。

不透明的「黑箱」操作與資訊不對稱: USDX 的對沖策略主要在中心化交易所鏈下執行,形成了嚴重的資訊不對稱。雖然官網顯示仍有超過6.8 億美元的儲備資產(其中幣安佔絕大部分),但因中心化交易所的不透明性,這些數據的真實性無法驗證。與Ethena 的USDe 定期揭露第三方儲備證明、抵押率維持在120%以上形成鮮明對比,USDX 缺乏定期第三方審計和即時儲備證明機制。這種「黑箱」操作模式使得除了專案方外,沒有人知道實際的資產狀況和對沖效果,當市場出現異常時,投資者只能依靠猜測和恐慌情緒做出決策。

治理結構缺陷與風控系統失效: Stables Labs 的治理結構有明顯缺陷,專案方將大量資金交予第三方在鏈下操作,但缺乏有效的監督與風控機制。使用循環槓桿策略雖然能在正常市場條件下提高資金使用效率,但也會在極端情況下放大損失。當第三方操作出現虧損時,這些風險會迅速傳導至整個系統。更嚴重的是,專案的關鍵決策似乎高度集中在創辦人手中,當創辦人關聯地址開始異常操作時,整個專案的信譽和穩定性都受到致命衝擊。這種中心化的治理結構與去中心化金融的概念背道而馳,也缺乏有效的製衡機制。

系統性風險因素

DeFi 協定間複雜嵌套與風險傳導: USDX 被廣泛用作DeFi 協議的抵押品,與多個協議形成了複雜的風險傳導網絡。值得特別注意的是,Re7 Capital 和MEV Capital 同時為USDX 和先前暴雷的xUSD 建立市場,這種高度關聯性意味著當一個專案出現問題時,風險會迅速傳導至相關專案。協議間的槓桿疊加使得真實風險敞口難以準確評估,例如crvUSD 可以使用一款由crvUSD 為底層資產發行的穩定幣作為底層資產發行crvUSD,這種複雜的嵌套結構使得即使所有資訊都在鏈上公開透明,也很難算清楚一個基礎底層資產槓桿。當USDX 開始脫錨時,所有以其為抵押品的DeFi 策略和借貸頭寸都受到衝擊,形成了系統性的連鎖反應。

市場信心危機與恐慌傳染:在xUSD 剛剛因Delta 中性策略失效而暴雷的背景下,市場對採用類似模式的穩定幣本就存在信任危機。 USDX 的脫錨事件發生在一個極其敏感的時間窗口,投資者對這類「合成穩定幣」的風險認知已經顯著提高。創辦人關聯地址的異常行為進一步加劇了市場恐慌,特別是當市場發現Flex Yang 既是Stables Labs 的創始人,又曾是前Babel Finance 和HOPE 的創始人時,歷史上的負面記錄進一步放大了信任危機。專案方缺乏及時、透明的危機溝通,至今未給予明確解釋,使得信心危機持續發酵並擴散至整個DeFi 生態系統。

監管環境與合規風險:與傳統穩定幣USDT、USDC 相比,USDX 等合成穩定幣在監管合規方面有明顯劣勢。 Circle 等傳統穩定幣發行方積極擁抱監管,並定期接受審計並揭露儲備資產組成,這為其在機構投資者中建立了良好聲譽。而USDX 雖然自稱是符合MiCA 規定的穩定幣發行商,但其實際操作模式與傳統意義上的穩定幣相去甚遠,更像是一種結構性金融產品。在監管環境日趨嚴格的背景下,這種模糊的定位增加了專案的合規風險,也限制了其在機構市場的接受度。

市場微觀結構分析

流動性提供機制與激勵失衡: USDX 在各個DEX 上的流動性主要依賴於專案方提供與外部流動性提供者的參與。當市場出現異常時,外部流動性提供者往往會迅速撤出流動性以避免損失,這導致流動性急劇收縮。雖然專案方試圖透過調整流動性來穩定價格,但在面臨大規模拋售時,這種努力往往杯水車薪。流動性激勵機制的設計缺陷使得在最需要流動性的時候,流動性反而最為稀缺,形成了惡性循環。

套利機制失效與價格發現扭曲:正常情況下,當USDX 偏離錨定價格時,套利者會透過買入低價USDX 並贖回等值美元來獲利,這種套利活動有助於價格回歸。然而,當市場對USDX 的基礎資產產生質疑時,套利者擔心贖回機制可能失效,因此不願參與套利活動。這導致正常的價格發現機制失效,USDX 的價格更反映市場恐慌情緒而非其內在價值。創辦人關聯位址的異常操作進一步扭曲了價格訊號,使得市場無法準確評估USDX 的真實價值。

Delta 中性穩定幣是什麼

Delta 中性穩定幣的定義

Delta 中性穩定幣是一種基於去中心化儲備協議(DRP)的創新穩定幣,透過Delta 中性對沖策略來維持價值穩定。其核心思想是讓儲備池的整體價值不受標的資產價格波動影響,從而保證穩定幣與美元的1:1 錨定關係,解決了傳統DRP 穩定幣因抵押品價格波動導致的儲備不足問題。

運作機制:三重收益組合

Delta 中性穩定幣採用「三重收益來源」模式:持有BTC/ETH 等加密資產現貨、同時做空等值的幣本位永續合約、以及透過質押等方式獲得鏈上穩定收益。透過現貨的+1 Delta 與做空永續合約的-1 Delta 相互抵消,實現整體投資組合的Delta=0,確保無論加密資產價格如何波動,儲備池的美元價值都保持穩定。

核心獲利機制:資金費率套利

Delta 中性穩定幣的核心獲利來源是“資金費率套利”,這是永續合約特有的機制。當市場做多人數超過做空人數時,多頭需要向空頭支付資金費率來維持現貨價格與合約價格的平衡,而歷史數據顯示資金費率大部分時間為正值。經過統計驗證,這套策略在所有歷史年份中都能實現年化7%-10%的穩定收益,為穩定幣持有者提供了額外的收益來源。

兩種主要實現路線

路線一:直接避險模式(UXD、Pika、Ethena、USDX)

直接對沖模式是最直觀的Delta 中性實現方式,協議充當專業套利交易員的角色。當用戶鑄造穩定幣時,協議使用收到的資金購買等值的加密資產現貨(如BTC、ETH),同時在中心化或去中心化衍生品交易所開設等額的空頭永續合約頭寸,形成完美的Delta 中性組合。以Ethena 為例,用戶存入1000 USDC 時,協議會購買價值1000 美元的ETH 現貨並開設等值空頭合約,無論ETH 價格漲跌,現貨收益與合約虧損完全抵消,但協議可持續獲得資金費率收入分配給用戶。這種模式的優點在於機制簡單透明、使用者容易理解,但挑戰在於需要專業風險管理團隊,且避險操作主要依賴外部交易所,有交易對手風險和ADL(自動減倉)風險。

路線二:內建衍生性商品市場模式(Angle Protocol、Liquity V2)

內建衍生性商品市場模式更複雜創新,協議本身就是一個衍生性商品交易平台,不依賴外部交易所進行避險。使用者可以在協議內部開設多頭頭寸獲得價格敞口,而協議作為對手方自然形成空頭頭寸,從而實現整體Delta 中性。以Angle Protocol 為例,當用戶想要獲得BTC 價格敞口時,他們向協議存入保證金並開設多頭合約,協議收取的保證金用於支撐穩定幣發行,而協議承擔的空頭風險通過用戶的多頭虧損來對沖——當BTC 價格下跌時,多頭用戶虧損的保證金會補充到儲備協議的保證金會補充到儲備的穩定性。這種模式的優勢是完全去中心化、不依賴外部交易所、具有更好的可組合性,但挑戰在於需要足夠的用戶參與形成平衡的多空比例,且協議設計複雜度更高,需要精密的風險參數調節機制。

Delta 中性穩定幣的優缺點

主要優勢

高收益性: Delta 中性穩定幣的最大優勢是能夠為持有者提供穩定的收益回報。透過資金費率套利,歷史數據顯示年化收益率可達7%-15%,遠超傳統穩定幣的0 收益和銀行存款利率。以Ethena 的USDe 為例,在牛市期間其年化收益率甚至可達20%以上,為DeFi 用戶提供了有吸引力的被動收入來源。

資本效率高:相比MakerDAO 等CDP 模式需要150%-200%超額抵押,Delta 中性穩定幣理論上可以實現1:1 或接近1:1 的抵押率,大幅提升資本利用效率。用戶無需鎖定大量超額資產就能獲得穩定幣,釋放了更多流動性用於其他DeFi 活動。

去中心化程度:特別是內置衍生性商品市場模式,完全在鏈上運行,不依賴中心化機構發行或贖回,符合DeFi 去中心化的核心理念。使用者可以無需KYC 或地域限制地參與,享受真正的金融自由。

主要缺點

複雜的風險敞口: Delta 中性穩定幣面臨多重複雜風險。最主要的是ADL(自動減倉)風險,在極端行情下交易所可能強制平倉導致對沖失效;資金費率反轉風險雖然罕見但可能導致持續虧損;此外還有流動性風險、基差風險、操作風險等。 USDX 的脫錨事件就是這些風險疊加的典型案例。

中心化依賴:直接對沖模式嚴重依賴中心化交易所執行對沖操作,存在交易對手風險、監管風險和單點故障風險。如果主要對沖平台出現問題(如FTX 崩盤),可能導致整個Delta 中性機制失效。即使是去中心化的內建衍生模式,也往往需要預言機等外部依賴。

流動性和規模限制: Delta 中性穩定幣的規模受到衍生性商品市場流動性限制。當專案規模成長時,需要在衍生性商品市場開設更大的空頭部位,但市場容量有限,可能導致滑點增加和對沖成本上升。此外,在市場極端情況下,衍生性商品市場流動性枯竭可能使避險操作無法正常執行。

治理和透明度風險: Delta 中性策略的複雜性使得一般使用者難以理解和監督協議運作狀況。風險參數設定、避險策略調整等關鍵決策往往由少數團隊成員控制,且有治理中心化風險。同時,特別是直接對沖模式,大部分操作在鏈下進行,缺乏即時透明度。

收益不穩定性:雖然歷史上資金費率大多為正,但其波動性較大,可能出現長期為負的情況。在熊市或市場情緒極度悲觀時,資金費率可能會轉負,導致Delta 中性策略產生虧損而非收益,影響穩定幣的可持續性。

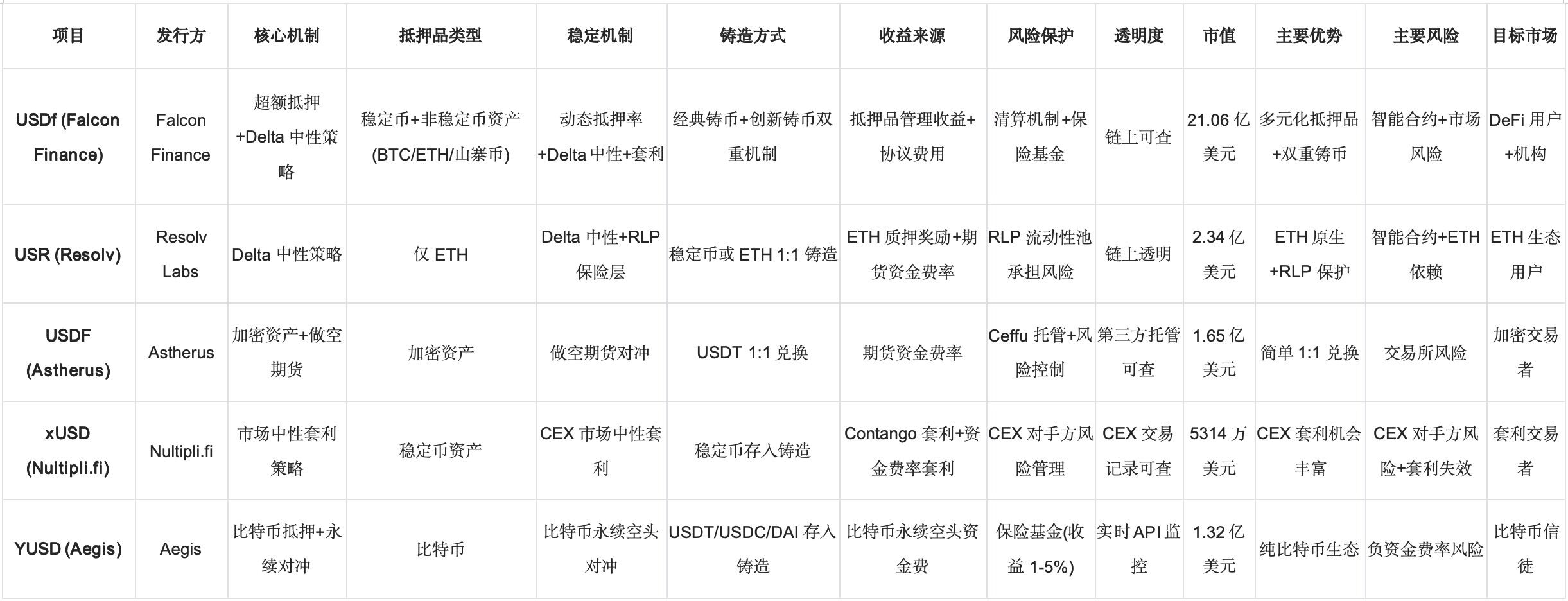

Delta 中性穩定幣的主要項目

市值在5000 萬美元以上

USDX 穩定幣運維和創新的可取之處

鑑於USDX 在前期市場反應良好,生態合作和多鏈拓展上相對活躍,在營運和維護、創新上有一定可取之處,分別從以下幾點深入研究。

- 穩定性維修與風險管理

- 多鏈擴展與流動性優化

- 收益分成激勵機制

- 生態橋接與社區驅動

總結

USDX 的脫錨危機不僅僅是一個孤立的專案失敗案例,而是整個Delta 中性穩定幣賽道面臨結構性挑戰的集中體現。從直接觸發因素來看,創始人關聯位址的異常操作暴露了專案治理的中心化缺陷和風控體系的失效;從根本原因分析,Delta 中性策略固有的複雜風險敞口、不透明的鏈下操作模式、以及DeFi 協議間的複雜嵌套關係,共同構成了一個脆弱的風險傳導網絡。特別是在xUSD 剛剛暴雷的敏感時期,市場對這類「合成穩定幣」的信任基礎本就薄弱,USDX 事件進一步加劇了投資者對整個Delta 中性穩定幣模式的質疑。這事件再次證明,在追求高收益的同時,透明度、去中心化治理和有效風控機制的缺失,最終會導致系統性信任危機。

儘管面臨諸多挑戰,Delta 中性穩定幣作為DeFi 創新的重要方向仍具有巨大潛力,關鍵在於如何在收益性與安全性之間找到平衡。成功的專案需要具備幾個核心要素:首先是建立透明的儲備證明和即時監控機制,讓使用者能夠驗證協議的真實狀況;其次是實施有效的去中心化治理結構,避免關鍵決策過度集中在少數人手中;第三是建立多層次的風險管理體系,包括保險基金、緊急暫停機制和漸進式風險敞口管理。從技術路線來看,內建衍生性商品市場模式相比直接對沖模式具有更好的去中心化特性和可組合性,但需要解決流動性引導和使用者教育問題。