脫錨、漏洞、監管、波動,穩定幣真的「穩」嗎?

原文作者: ✧Panterafi

原文編譯:深潮TechFlow

關於穩定幣的討論已經很多,但針對其風險的探討卻相對較少,而我認為這是一個值得深入討論的核心議題。這也是我思考了數月後,終於整理出來願意分享的內容。

摘要

- 穩定幣的未來與過往討論

- 穩定幣的主要分類

- 風險指標的比較分析

- Solana 生態系的開發現狀

穩定幣的未來與過往討論

在這裡,我重點回顧了業界關於穩定幣發展的一些重要討論和觀點。這些討論大多圍繞著去中心化金融(DeFi)如何透過穩定幣實現全球化普及的多種路徑。

「鏈上外匯是全球普及的關鍵」 —— @haonan

鏈上外匯(On-chain FX)能夠提升全球貿易結算的效率。它可以處理跨境支付、匯款以及向本地穩定幣或法幣的轉換,而無需受到監管壁壘的限制。鏈上外匯有望取代目前緩慢的系統,實現即時且低成本的貨幣轉換。

為了實現廣泛的普及,鏈上外匯需要具備深度的自動化做市商(AMM)池,能夠支援例如30 天內110 億美元的交易量。同時,管理滑點成為了一個挑戰,此外還需要建立可擴展的基礎設施和支付系統。穩定幣生態系統在外匯互換中還需要優先考慮強大的安全性。

「代理支付可提升小額線上交易的使用者體驗」 —— @hazeflow_xyz

x402 是由Coinbase 開發的開源網路原生支付協定。它利用HTTP 402 狀態碼(「需要支付」)來實現基於穩定幣(如USDC)的即時小額支付。這種方式能夠顯著改善用戶在小額線上交易中的支付體驗。

x402 的多重優勢

- 自主操作: AI 代理可以即時獨立完成服務、資料、計算或工具的支付,無需人工幹預,從而實現機器與機器之間的經濟活動。

- 即時結算:交易在數秒內確認並完成,無需擔心退款或協議費用,特別適用於高頻小額支付場景。

- 無縫整合:代理商可將穩定幣支付附加到任何網頁請求中,只需極少的設置,解決了傳統支付中API 金鑰或中間商等障礙。

- 合規與安全:內建的驗證和結算功能確保了符合監管要求,同時利用穩定幣在波動的加密環境中保持價格穩定。

- AI 生態系統的擴展性:支持代理市場,允許代理自主交易資源,促進穩定幣基礎設施的成長,而這背後則有Coinbase 或PayAI 等推動者的支持。

傳統金融機構,如德意志銀行(Deutsche Bank)以及審計公司如德勤(Deloitte)和安永(EY),曾因不當審計或洗錢問題而面臨嚴重指控。此外,許多政界人士也因挪用公款被判有罪。

基於區塊鏈的穩定幣系統在減少腐敗、非法交易和洗錢方面具有顯著優勢。透過區塊鏈,金融監管機構可以追蹤資金流動,審計人員也能更清楚地了解企業運作。這種透明度也可能催生新的職業角色,如錢包追蹤員或資料分析師(例如DUNE 資料分析平台)。透過更精準的資金流動分析和數據洞察,新的經濟模型和概念也有可能被發現。

對我而言,區塊鏈不僅是企業視野下的實用性革命,它更是透過賦予大眾對政府和菁英階層的監督權,重新建立信任的社會變革。區塊鏈的透明性和可控性將為大眾提供更多的可見性,促進公平和信任的回歸。

「穩定幣基礎設施將變得隱形」 —— @SuhailKakar

SuhailKakar 強調,區塊鏈穩定幣將逐漸淡出大眾視野。對於一般消費者來說,只要支付系統功能完善,他們並不在乎背後的技術背景。他舉例說明,Telegram 最初是一個訊息應用程序,之後整合了TON 網絡,用戶因此獲得了錢包和支付服務,但並未意識到這與加密貨幣或區塊鏈有關。

這正是Circle、Tether、Coinbase 和Stripe 等公司正在努力實現的目標:建立一套支付基礎設施,讓商家在無需了解任何加密知識的情況下接受加密支付。商家只需收到美元,而基礎設施則負責處理所有區塊鏈相關的事務,客戶則體驗到無縫的結帳流程。

SuhailKakar 認為,加密貨幣的最大成功將體現在人們停止談論加密貨幣的那一天。當它成為支撐用戶真正需要體驗的「隱形基礎設施」時,才算真正實現了其價值。

「收益型穩定幣協議的爆發式成長」 — @Jacek_Czarnecki

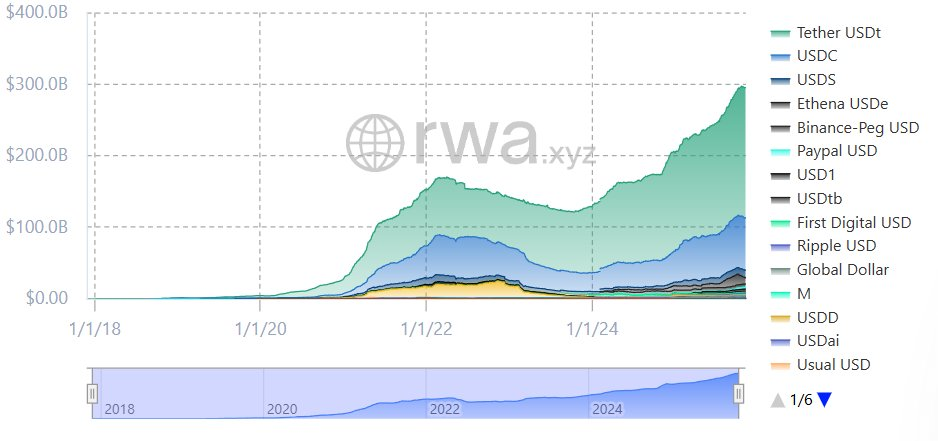

收益型穩定幣協議的總市值在短短兩年內激增了13 倍,從2023 年8 月的6.66 億美元飆升至2025 年5 月的89.8 億美元,並在2025 年2 月達到高峰108 億美元。

目前,收益型穩定幣佔整體穩定幣市場(總規模3,000 億美元)的3.7%。市場上已有超過100 種收益型穩定幣,其中主導者包括Ethena 的sUSDe 和Sky 的sUSDS/sDAI,這三者共佔據了57% 的市場份額(約51.3 億美元)。自2023 年中期以來,這些協議已累計分發了近6 億美元的收益。

收益型穩定幣的快速發展表明,穩定幣不僅僅是支付工具,還可以成為用戶追求穩定收益的新選擇。

新興穩定幣流入的驅動力:兩大關鍵因素

- 核心機制的創新:穩定幣近期的成長很大程度上得益於其核心概念的突破。例如,Ethena 的USDe 採用了Delta 中性對沖(delta-neutral hedging)機制,而Curve 的crvUSD 則引入了軟清算機制(soft liquidation mechanisms) 。這些技術創新不僅幫助市場從Luna 崩盤中恢復,也推動了穩定幣市值達到3,000 億美元的規模。

- 政府監管的推動:各國政府對某些類型加密資產作為金融工具的認可,為產業創新打開了大門。例如,美國在2025 年7 月通過了GENIUS 法案(要求1:1 儲備金、反洗錢/了解你的客戶(AML/KYC)合規,並禁止無抵押演算法穩定幣),歐洲的MiCA 法規,以及英國和亞洲的相關框架。這些監管進展不僅促進了機構採用,也提升了市場的信任度,為穩定幣的進一步發展奠定了基礎。

「新收益模式與白標分銷」— @hazeflow

在低利率環境下,可以引入新的獎勵模式,例如政府的介入。政府可以透過發放激勵措施鼓勵用戶使用穩定幣。在高利率環境下,特別是去中心化的穩定幣則具有優勢,它們可以透過儲備資產提供收益或激勵。僅僅持有穩定幣,就足以讓用戶獲得每年的收益,以抵銷通膨影響。這種收益可以透過與企業合作,轉化為現金回饋或其他實用性優勢。

穩定的基礎設施與企業(如蘋果或微軟)之間可以實現互惠互利。企業能夠藉此開闢新的收入來源,而穩定幣則可藉助企業龐大的用戶群體,推動其全球化發展。

美國是穩定幣發展的“沃土”,監管框架正在逐步完善,市場規模也十分可觀。而在穩定幣的實際使用方面,經濟較為貧困的國家因其本國貨幣較弱,更傾向於採用穩定幣作為替代工具。

接下來,讓我們深入探討不同類型穩定幣的具體特性,以便更好地理解它們的風險指標和收益機制。我特別撰寫並製作了相關視覺化內容,幫助您全面了解哪些機制更為穩健,以及它們在收益上的表現差異。

穩定幣是DeFi 的核心支柱,但將所有閒置資金集中投入一個協議並不是最佳選擇。多樣化投資固然重要,但為了獲得持續穩定的收益,多樣化的範圍是有限的,因此必須慎重選擇適合採用的穩定幣類型。

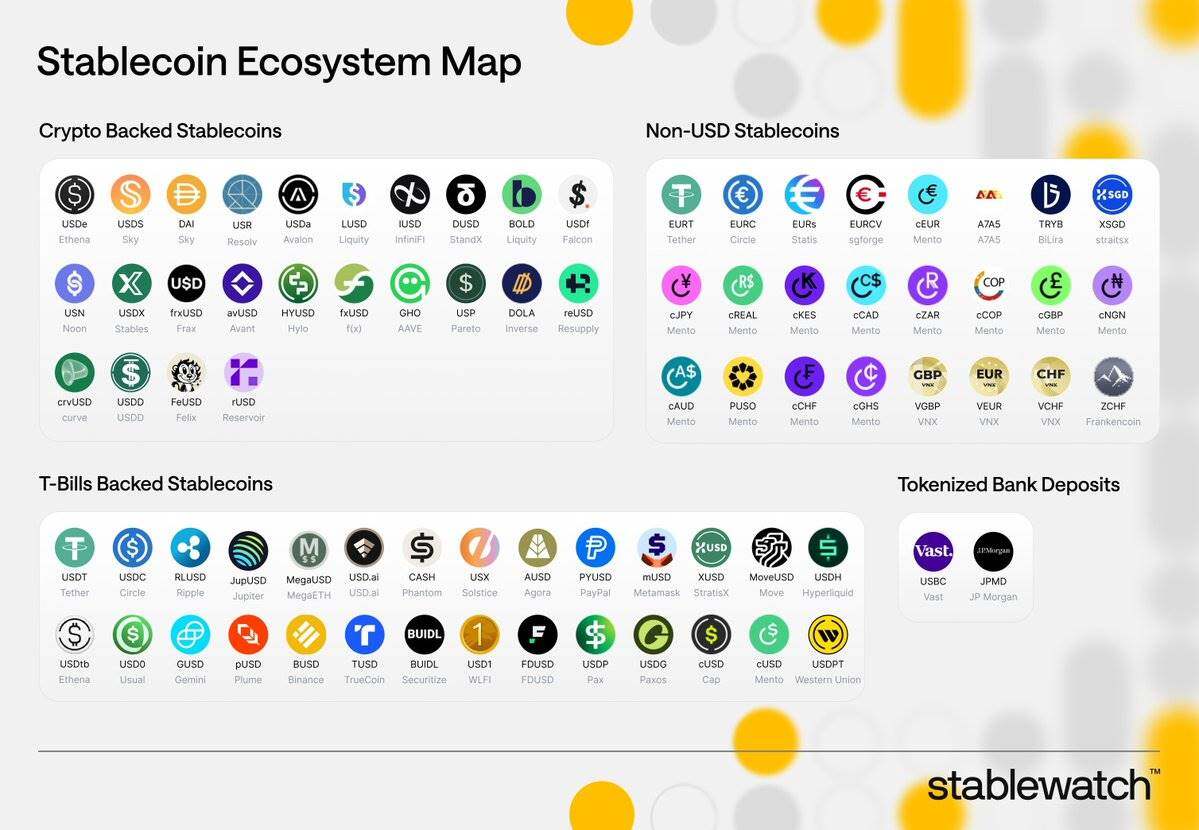

穩定幣類別

抵押穩定幣(使用加密貨幣或現實世界資產超額抵押)

收益機制

用戶透過超額抵押資產(如ETH、BTC)借出穩定幣,借貸的價值高於發行的穩定幣,從而產生收益。這些收益來源包括:

- 借貸費用

- 現實世界資產(RWA,如美國國債)的利息

- 協議利潤:超額抵押部分作為緩衝,增強了系統的穩定性。

範例

- USDS(Sky 發行):收益來自現實世界資產和借貸。

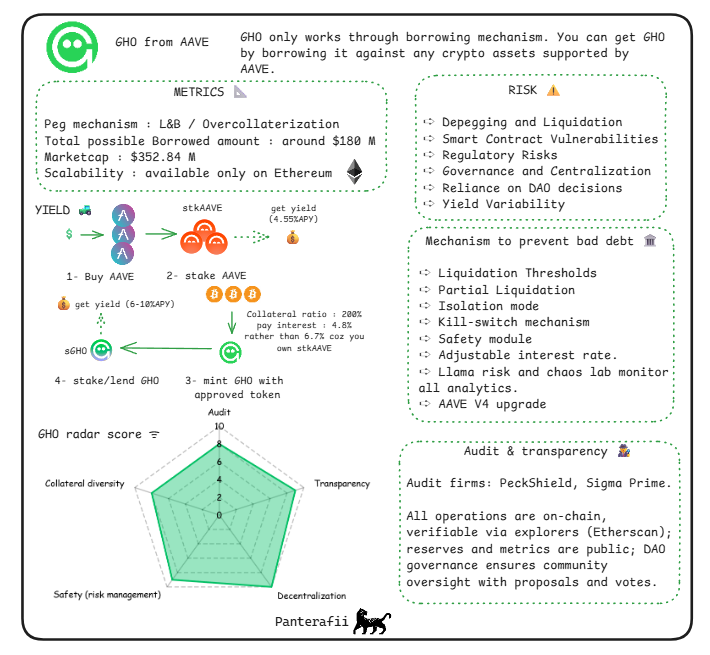

- GHO(Aave 發行):收益來自借貸費用。

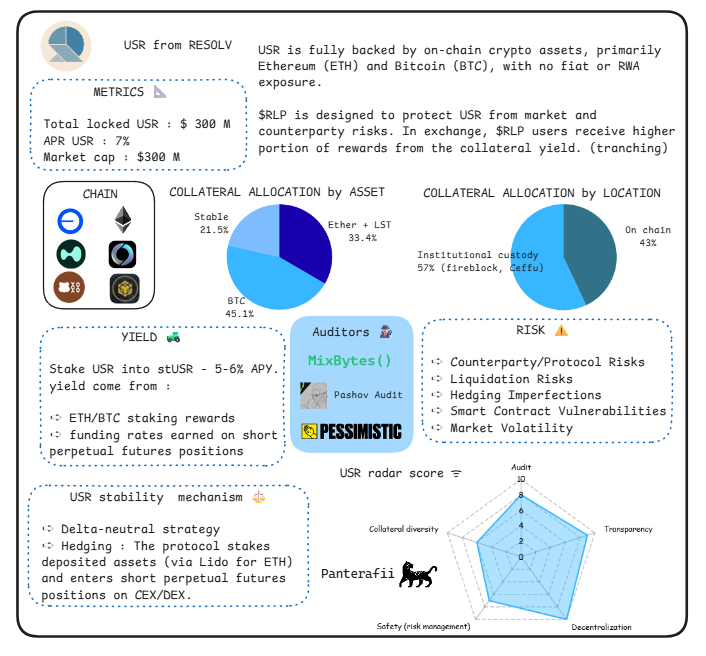

- USR(Resolv 發行):收益來自資產代幣化。

- USDe(Ethena 發行):收益來自質押ETH 和期貨交易。

- USD0(Avalon 發行):收益來自現實世界資產的利息。

- cUSD(Celo 發行):收益來自自然資源支持。

收益如何產生

抵押資產(如質押獎勵或現實世界資產的回報)所產生的利息通常透過模組(如儲蓄利率模組)分發給持幣者或質押者。這種機制不僅能為用戶提供收益,還能進一步增強穩定幣的吸引力和使用場景。

收益機制

透過演算法調整供應(增發/銷毀)來維持穩定性,收益來源包括:

- 鑄幣稅(Seigniorage):鑄幣時的費用。

- 激勵措施:例如治理代幣獎勵。

範例

- USDF(Falcon 發行):混合型模型,透過永續期貨提供收益。

- USDO(Avalon 發行):結合演算法機制與現實世界資產(RWA)。

收益如何產生

動態調整機制為套利或獎勵創造機會,收益通常透過DeFi 整合(如質押或流動性提供)進一步放大,為用戶提供激勵。

法幣支持或中心化穩定幣(用於對比)

收益機制

以法幣或等值資產1:1 支持,收益主要來自儲備金(如國債)。基礎收益通常不會分發給用戶,而是用於企業營運。

範例

- USDC(Circle 發行)

- USDT(Tether 發行)

收益如何產生

儲備金的低風險利息是主要收益來源,但去中心化程度較低,更多收益保留用於企業用途,而不是直接分配給用戶。

風險指標

脫錨風險(Depeg Risk)

當穩定幣未能維持其預期的1 美元錨定時,即發生脫錨。這通常由極端市場壓力、供需失衡或底層抵押品價值大幅下跌所引起。這種風險是穩定幣模型的內在特性,因為它們依賴經濟誘因、演算法機製或儲備金,而這些機制可能在加密市場崩盤或更廣泛的金融動盪中失效。

抵押型穩定幣:如果儲備金不足或缺乏流動性,可能導致脫錨。

演算法型穩定幣:依賴脆弱的套利機制,可能在恐慌性拋售中崩潰。

重要補充點

- 脫錨機制的類型

- 脫錨可以分為兩種:

- 暫時性脫錨:由於短期流動性緊縮引發,通常可以恢復。

- 永久性失敗:如在低抵押系統中出現的「死亡螺旋」。 需要監控的指標包括:

- 錨定偏離百分比:追蹤價格在24 小時內偏離±0.5% 的頻率。

- 儲備透明度:透過鏈上審計監測儲備比例。

- 贖回速度:在壓力測試中的贖回效率。

- 市場傳染效應

某一穩定幣的脫錨可能在DeFi 生態系中引發連鎖反應,類似「擠兌」。由於穩定幣常被用作借貸協議中的抵押品,這種情況會放大損失。

- 風險緩解策略

- 定期儲備審計。

- 保持超過100% 的超額抵押率。

- 採用結合法幣支持與演算法調整的混合模型。 然而,即使是有充足支持的穩定幣也無法完全免疫。例如,在市場高波動時期,由於高昂的Gas 費用或網路擁堵,套利者可能會延遲幹預。

- 近期發展

截至2025 年,隨著穩定幣的廣泛應用,預測模型中已將脫錨風險作為重點,考慮了抵押品波動性、發行量和宏觀經濟指標(如利率變化對國債支持儲備的影響)。

- 案例事件:TerraUSD(UST)脫錨

- 2022 年5 月, UST 穩定幣失去1 美元錨定,價格跌至接近零。 由於演算法機制失敗和市場恐慌,導致超過400 億美元的生態系統崩潰。這事件凸顯了演算法型穩定幣在極端市場條件下的脆弱性。

智能合約漏洞

協議中的程式碼漏洞或被利用的弱點可能導致駭客攻擊或資金損失。運行時間越長的穩定幣協議通常對這些漏洞的抵抗能力更強,而較新的穩定幣協議由於缺乏實踐檢驗(未經過“實戰”測試),面臨更高的智能合約風險。

智能合約作為穩定幣協議的核心框架,可能包含程式碼漏洞、邏輯缺陷或可被利用的弱點,從而導致未經授權的存取、資金被盜或協議功能失效。相較之下,運行時間較長且經過充分測試的協議,因經歷了廣泛的審計和真實場景的驗證,通常表現更為穩健;而新興協議因代碼未經驗證,風險更高。

重要補充點

- 審計與測試實踐

強調以下措施的重要性:

- 多方獨立審計(如由Quantstamp 或Trail of Bits 等機構執行)。

- 使用形式化驗證工具。

- 持續進行漏洞懸賞計劃,以便在上線前和上線後發現潛在問題。 相關指標包括審計次數、距離上次重大更新的時間,以及歷史上是否發生漏洞事件。

- 預言機依賴性

穩定幣協議通常依賴外部資料來源(預言機)來獲取抵押品的價格訊息,這可能成為被操縱的薄弱環節。例如,透過閃電貸攻擊,攻擊者可以短暫地扭曲價格,從而觸發不必要的清算(進而導致暫時性脫錨)。

- 生態系範圍的影響

智能合約漏洞並非孤立存在。某一協議的駭客攻擊可能影響到整合的穩定幣,觸發整個穩定幣協議的清算連鎖反應(因為這些協議彼此支援或使用相似的抵押品),最終導致信任危機和採用率下降。例如,SVB(矽谷銀行)違約導致USDC 暫時性脫錨,進而衝擊了整個DeFi 生態系統。

案例事件:Ronin Network 駭客攻擊

2022 年3 月,攻擊者利用漏洞,從Axie Infinity 的跨鏈橋中盜取了價值6.2 億美元的ETH 和USDC。

監理風險

穩定幣正面臨日益嚴格的政府審查,涉及反洗錢(AML)、身份驗證(KYC)要求、證券分類以及法幣支持透明度等方面。這可能導致營運限制、資產凍結甚至全面禁令,尤其是那些與現實世界資產(RWA)整合或開展國際業務的穩定幣。在加密政策不斷變化的司法管轄區,這種風險被進一步放大,影響其全球可用性。

重要補充點

- 全球監管差異

- 歐盟:根據《加密資產市場監管條例》(MiCA),穩定幣發行者必須在持牌銀行中持有儲備,並維持流動性緩衝。

- 美國:著重將部分穩定幣歸類為證券,並由美國證券交易委員會(SEC)監管。

- 新興市場:可能實施資本管制,限制跨國資金流動。 協議必須遵守所在司法轄區的監管要求才能接觸當地用戶,這增加了開發的複雜性。此外,協議還需選擇適合合法運營的司法管轄區,而歐盟並非優先選擇。

- 合規性指標

需要監控以下指標:

- 發行方的許可證狀態。

- 儲備報告的頻率。

- 與受制裁實體的關聯程度。 不合規可能導致交易所下架,進而失去用戶信任和用戶基礎。

- 地緣政治因素

- 與美元掛鉤的穩定幣面臨美國政策變化的風險,例如技術出口管製或製裁範圍擴展至加密實體。

- 穩定幣大多錨定美元資產,但如果美國金融體系崩潰或其對亞洲或歐盟的金融影響力減弱,會發生什麼事?

- 潛在解決方案:瑞士法郎作為相對強勁的貨幣,或許可以成為新的選擇。開發以瑞士法郎為支持的穩定幣,可能在多樣化、信任及外匯互換方面具有優勢。

- 正面的一面

監管可以提升合法性,但過度監管可能抑制創新,迫使用戶轉向不受監管的替代方案。

案例事件:Tornado Cash 被制裁

2022 年8 月,美國外國資產管制辦公室(OFAC)對Tornado Cash 實施制裁,將其地址列入黑名單,並禁止美國公民與之互動,同時凍結了4.37 億美元的資產。

流動性風險

流動性風險指的是用戶在買賣穩定幣時,因市場深度不足而遭遇顯著價格滑點的情況。這種風險在交易量較低的市場、恐慌性拋售期間或低流量的交易所中尤其嚴重。相較之下,擁有高TVL(總鎖倉量)和深厚流動性池的成熟穩定幣表現更優,因為它們的長期發展帶來了網路效應,降低了滑點風險。

關鍵要點:

衡量指標:

- 使用鏈上資料評估流動性健康狀況,例如TVL(可透過DefiLlama 查詢)、24 小時交易量與市值的比率,以及主要去中心化交易所(DEX)在波動高峰期的滑點率。

- 一個健康的比例是每日交易量達到流通供應量的5-10% 以上。

市場深度問題:

- 在熊市中,贖回需求可能超過鑄幣能力,從而耗盡流動性儲備。

連鎖清算風險:

- 類似銀行擠兌的情況,當大規模提現發生時,會形成自我實現的預言——原本僅是“感知上的流動性不足”,最終演變為真正的流動性危機。

改進措施:

- 與自動化做市商(AMMs)的整合以及流動性激勵(如流動性挖礦獎勵、Merkl、Turtle 等)可以增強市場彈性。

- 但過度依賴激勵機制可能導致“人為流動性”,在危機中迅速蒸發。

案例分析:FTX 崩盤事件

2022 年11 月,FTX 的崩盤引發了80 億美元的流動性缺口,導致提現中斷並最終破產。這場危機因大量資金外流而加劇,成為流動性風險的典型案例。

對手方風險

穩定幣通常依賴第三方,例如託管機構管理現實世界資產(RWAs)、預言機提供價格數據,或跨鏈橋實現跨鏈功能。這些第三方可能成為潛在的失敗點,因破產、詐欺或操作失誤而引發風險。

重要補充點

- 託管機構與預言機的失效風險

- 託管機構:託管方可能面臨違約風險,導致儲備資產無法兌付。

- 預言機:例如Chainlink 等預言機在網路故障期間可能提供不準確的數據,從而導致抵押品定價錯誤。

- 評估指標

- 託管方的多樣化程度。

- 保險覆蓋範圍。

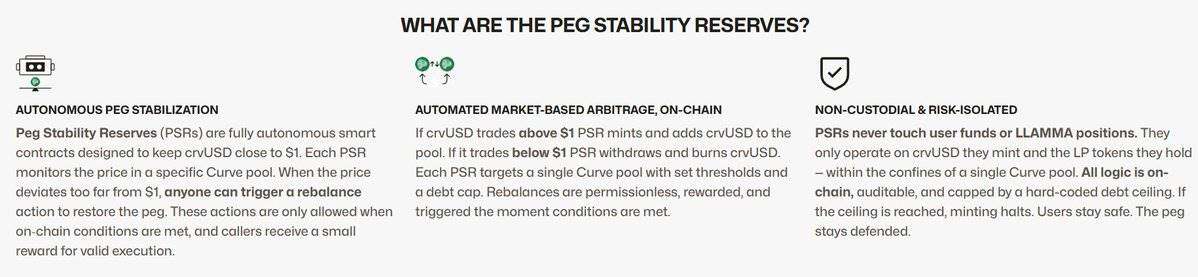

- 預言機的去中心化程度。 高度依賴集中化的API 可能增加風險。例如,Curve 的crvUSD 穩定幣透過多個穩定幣的價格數據來校準預言機價格,從而確保價格的準確性。

對手方風險的管理需要從多個維度進行審查,包括託管方的分散性、預言機資料的可靠性及其去中心化程度,以降低因單點失效引發的潛在危機。

相互依賴性風險

在資產代幣化的場景中,對手方之間的鍊式依賴可能放大問題。例如,某個關聯協定遭遇駭客攻擊,可能導致穩定幣贖回功能被凍結。

法律保護風險

在破產情況下,持有者可能被歸類為無擔保債權人,回收的資金極少。這凸顯了擁有多樣化儲備的重要性。從一些穩定幣的運作模式可以看出,它們依賴某些類型的抵押品,而這些抵押品甚至並非由其直接託管(通常是短期國債,違約風險接近零)。然而,其他協議可能過度依賴ETH-LST、BTC-LST 或SOL-LST,這引發了關於收益率波動的擔憂。

案例事件:Celsius Network 破產

2022 年6 月, Celsius Network 因流動性不足的投資和對手方違約導致破產,凍結了47 億美元的用戶資金。

收益波動風險

穩定幣的收益通常來自借貸協議或國債投資,但這些收益會隨著市場環境、借貸需求和利率的變化而波動。這種波動性降低了對尋求穩定被動收入用戶的可預測性。

重要補充點

- 影響收益的因素

- 在低波動性環境中,借貸需求減少,收益下降;而在牛市期間,收益可能上升。

- 對於與現實世界資產(RWA)掛鉤的穩定幣,外部利率(如聯準會基金利率)也是影響收益的重要因素。

- 風險評估指標

- 監控歷史收益範圍。

- 分析收益與加密市場波動指數(CVIX)的相關性。

- 關注協議的利用率(借貸比例超過80% 通常意味著更高收益,但風險也隨之增加)。

- 永續性問題

- 高收益可能暗示潛在風險,例如過度槓桿化。

- 可持續的收益模式優先採用「Delta 中性」策略(如Ethena),透過最小化方向性風險來實現更穩定的收益,這也是其成功的部分原因。

- 用戶影響

- 收益波動可能導致機會成本:用戶可能錯失其他更高收益的機會。

- 如果收益低於法幣儲蓄利率,也可能面臨通膨侵蝕的風險。

案例事件:Aave 和Compound 的收益下降

2022 年冬季, 由於借貸需求疲軟,Aave 和Compound 的殖利率從10%+ 降至少於2%。

具體風險分析

智慧合約漏洞(由於複雜的借貸模組)、監管風險(與美國政府支持的證券相關的真實世界資產曝險引發審查)、收益波動(動態儲蓄利率可能下降)。

Sky Dashboard 指標

具體風險分析:借貸機制漏洞(過度抵押可能引發清算連鎖反應)、收益產生失敗(如果借貸需求下降,收益可能降至零)。

GHO 儀錶板指標

具體風險:不足抵押風險(如果真實世界資產貶值)、清算門檻風險(底層ETH/BTC 的高波動性)、安全模組失效(類似保險的緩衝可能不足)。

USR 儀錶板指標

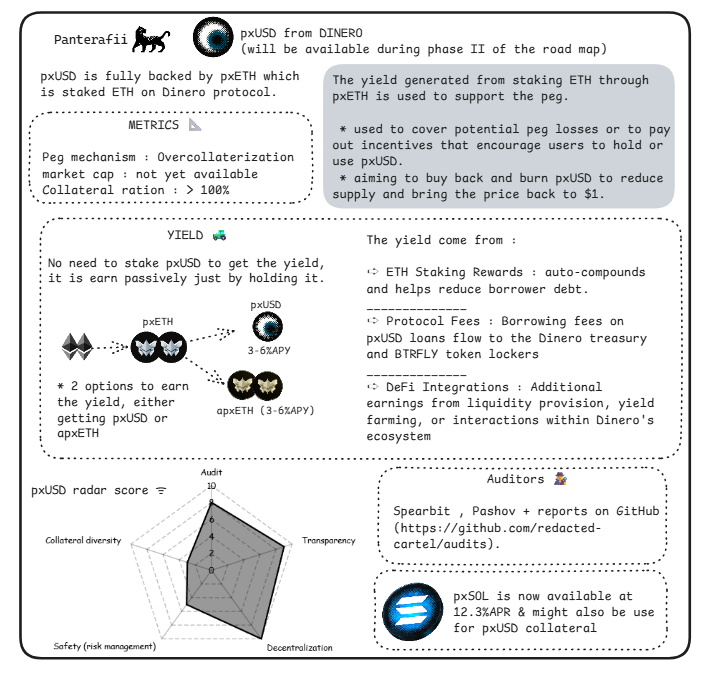

具體風險:透過自動複利質押獎勵產生的收益使其易受ETH 懲罰性削減事件或低收益時期的影響,與完全超額抵押的穩定幣不同。

Dinero 儀錶板指標

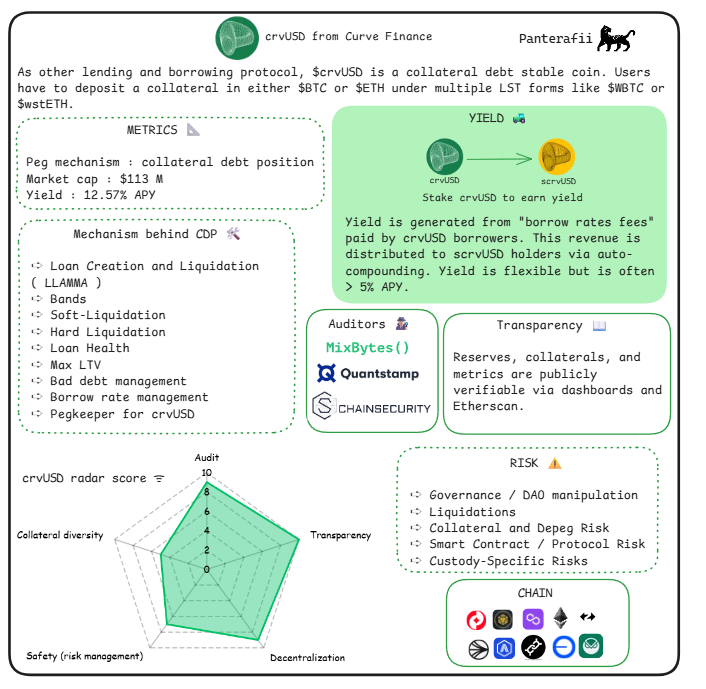

具體風險:crvUSD 的CDP 模型(150-167% 的健康比率,由BTC/ETH LST 支持)側重於借貸,使得在市場波動期間清算連鎖反應成為主要風險,其收益來自靈活的費用,通常年化收益率(APY)超過3.5%。

crvUSD 儀錶板指標

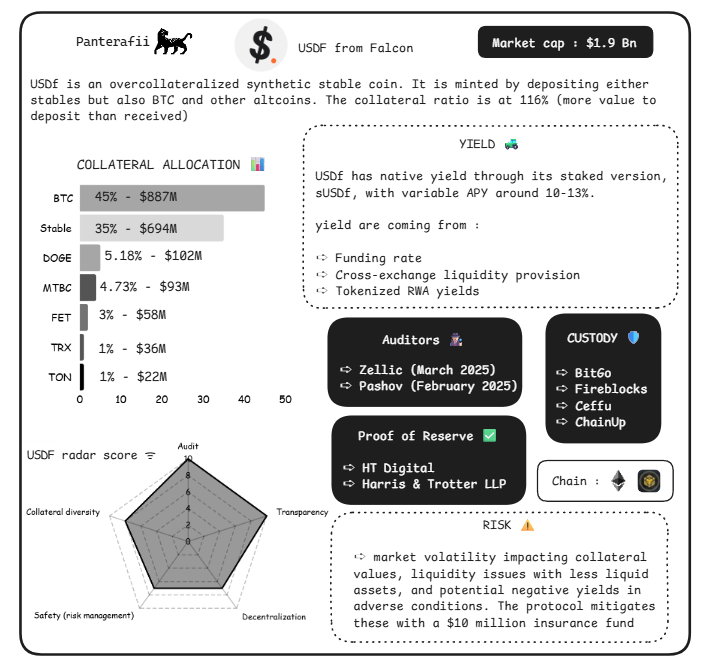

具體風險:基礎資產的市場波動(期貨可能導致快速虧損)、監管合規問題(作為與PPI 掛鉤的穩定幣)、交易所的對手方風險。

Falcon 儀錶板指標

具體風險:USDA 的轉換器目標是透過允許以有限費用(如1 百萬美元TVL 和10 億美元TVL 相同)進行鑄造/銷毀來防止脫錨,但這也引入了自治性風險,例如治理在無幹預情況下的運作,使其易受黑客攻擊或其85% steakUSDC 支持的抵押品失效的影響。

Angle 分析指標

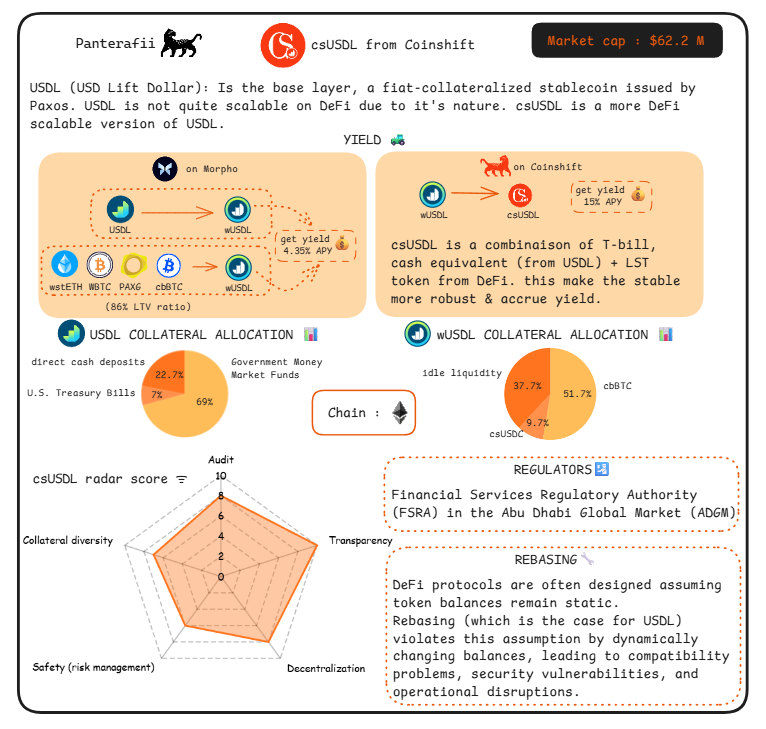

具體風險:csUSD 的三方市場(持有者、生成者、再質押者)透過收益重定(來自國債/T-bill 和流動性質押代幣LST)實現獨特性,但這種機制在平衡變化時存在風險,可能導致與DeFi 協議的兼容性問題。

Coinshift 分析指標

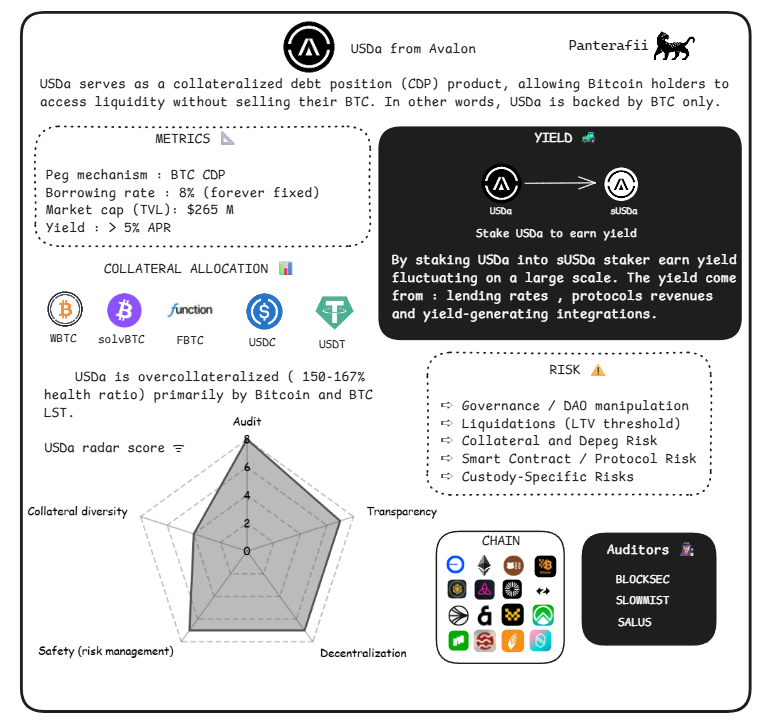

具體風險:USDA 的固定借貸利率(8%)和僅支持BTC 的CDP 模型(收益來自超過5% 的年化收益率)使其暴露於BTC 價格波動的風險,與多元化抵押品不同,其未提及超額抵押緩衝機制。

Avalon 分析指標

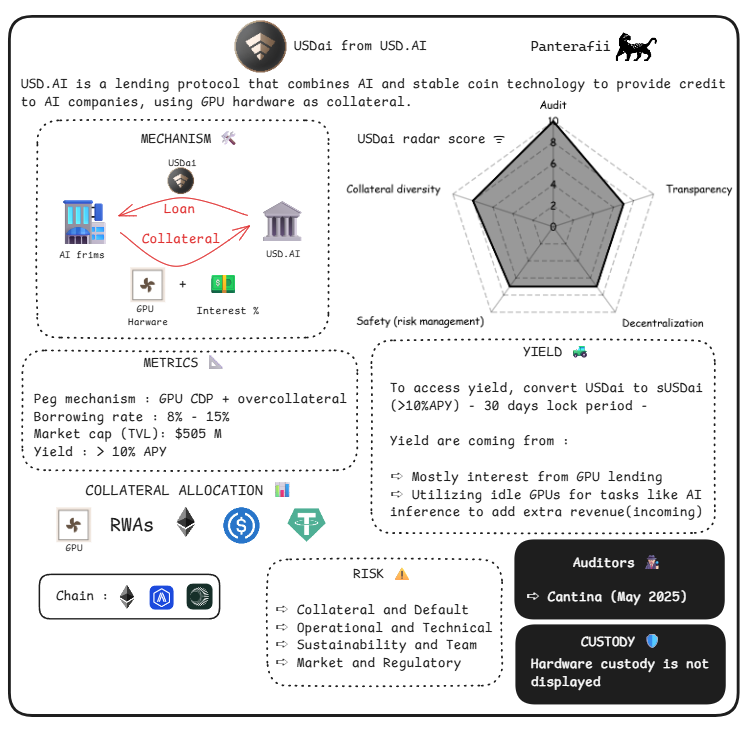

具體風險:GPU CDP 是非流動性資產。

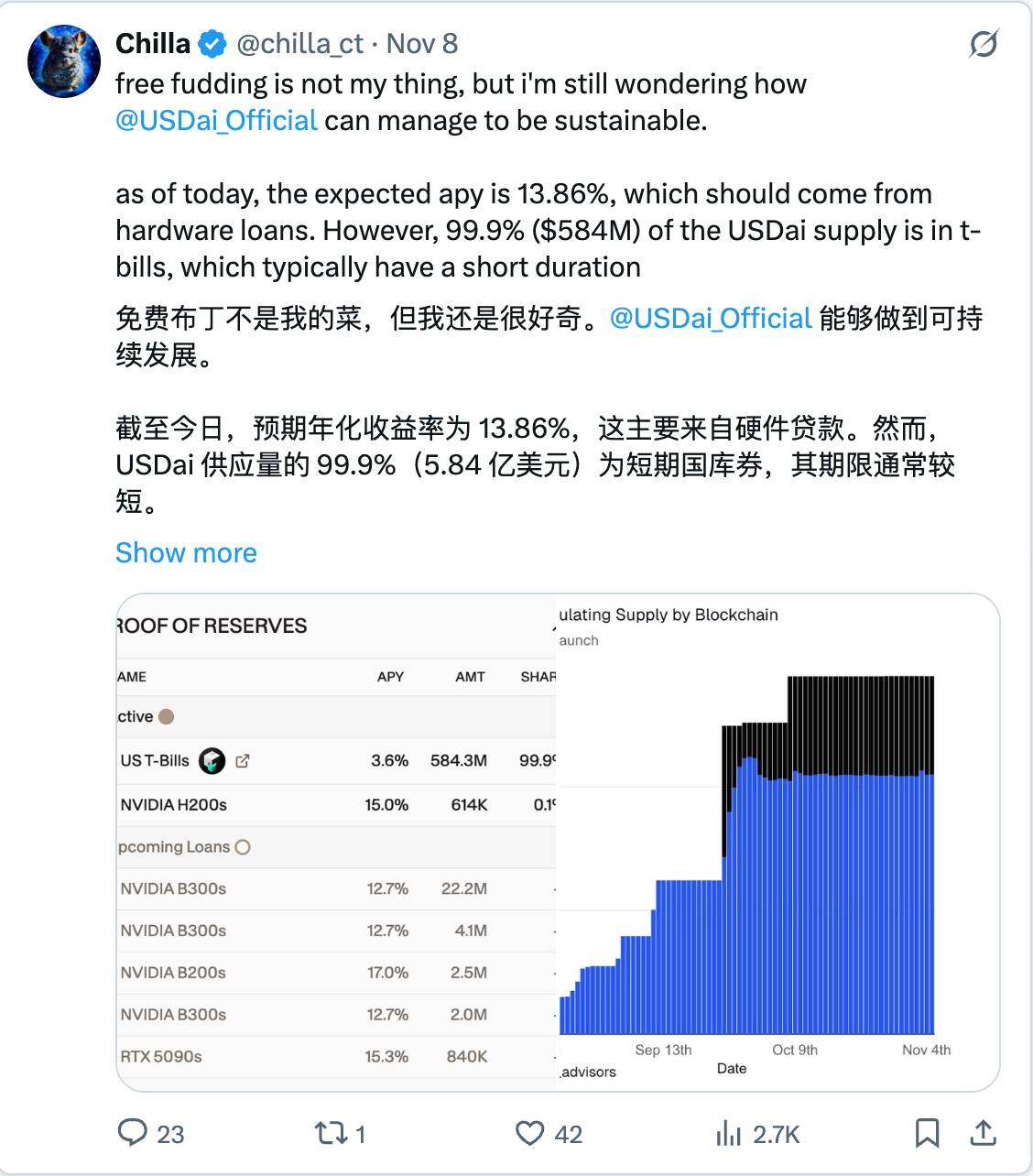

USDai 分析指標

具體風險:利率的急劇上調(期貨部位可能貶值)、資金費率波動(負費率侵蝕收益)、永續期貨風險(市場崩盤導致清算)。

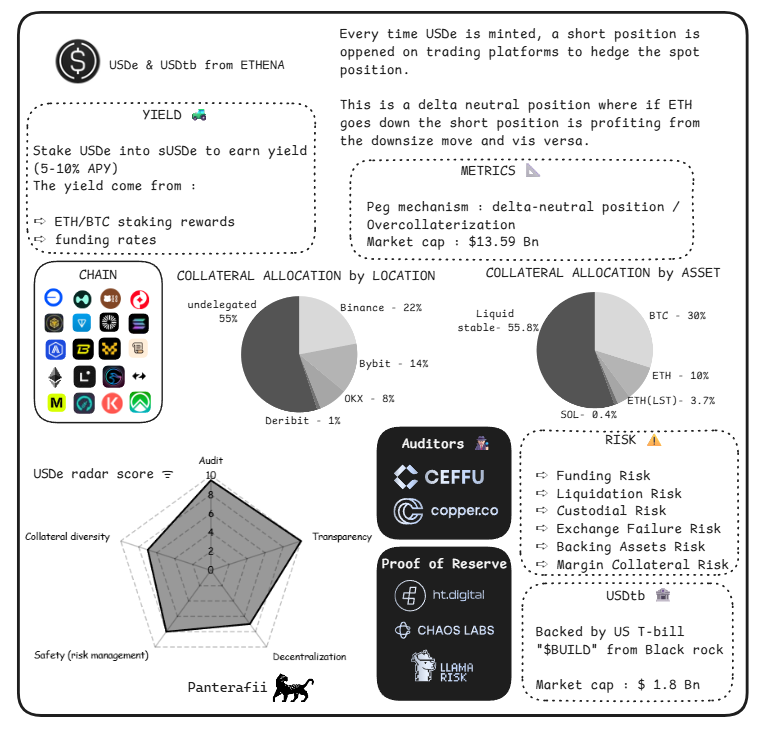

Ethena 分析指標

具體風險:託管特定風險(由「Hashnote」管理的真實世界資產RWA)。

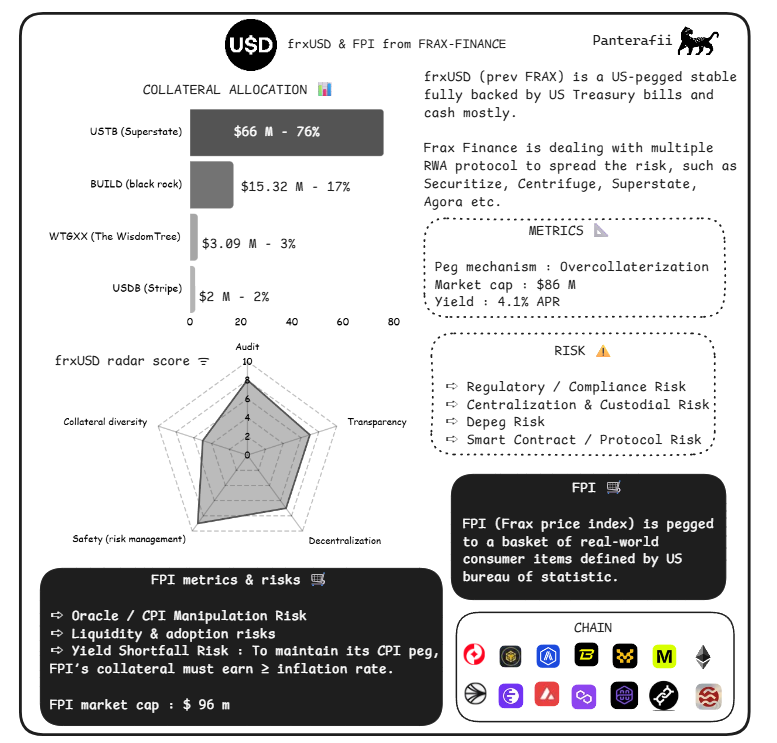

Usual 分析指標

具體風險:混合機制在經濟變遷中可能加劇錨定失敗的風險。

Frax 分析指標

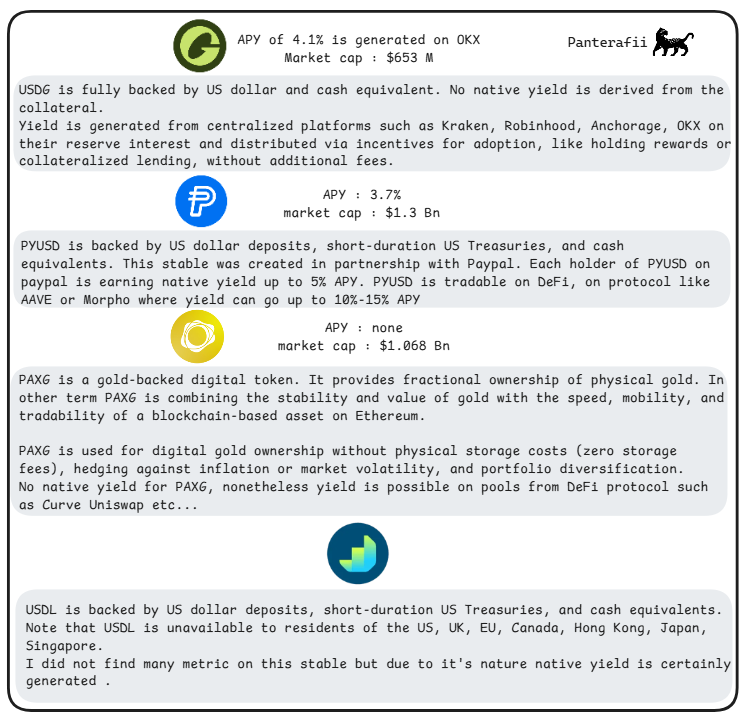

Paxos 透明度報告

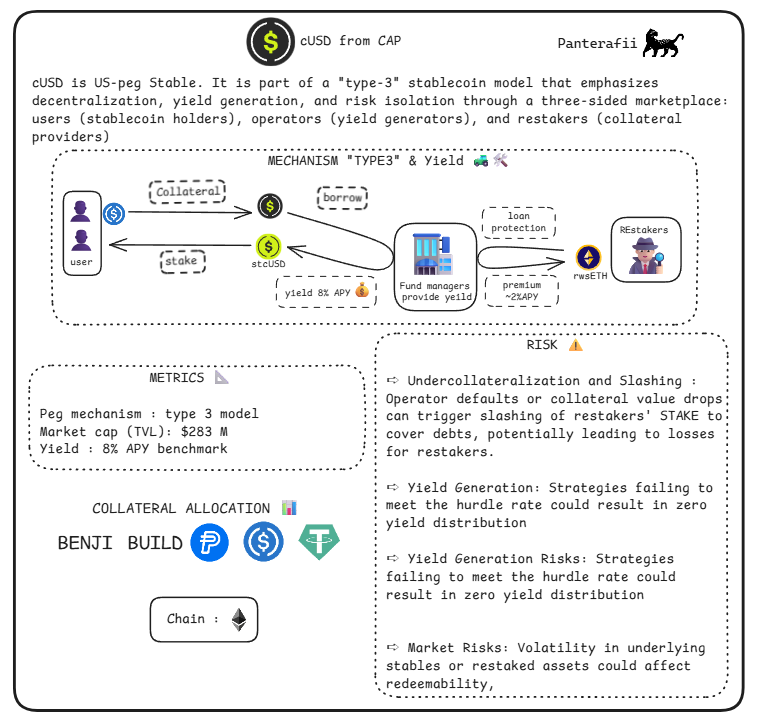

具體風險:cUSD 透過三方市場(持有者、生成者、再質押者)強調去中心化、收益產生和風險隔離,這為再質押者帶來了獨特的削減風險,其收益(以8% 年化收益率為基準)依賴於貸款保護機制的有效性,一旦失敗將面臨風險。

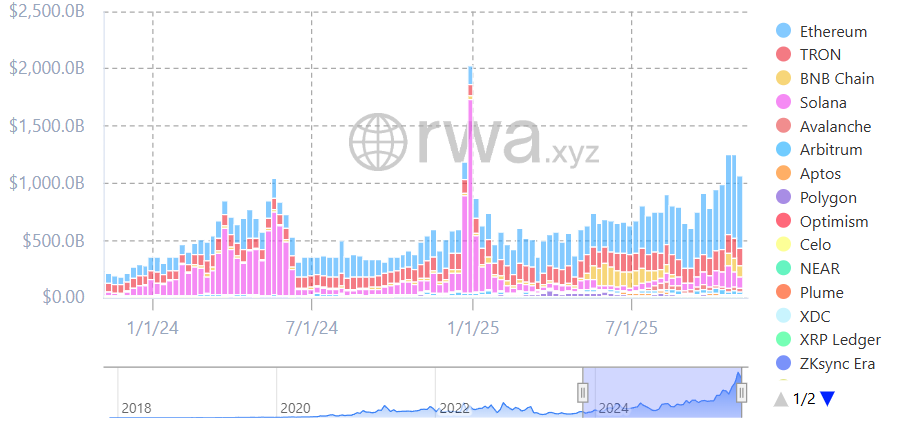

Solana 穩定幣生態現狀

Solana 生態正在迎來穩定幣的快速發展,市場傳聞其可能推出ETF 產品,進一步推動生態成長。

圖:穩定幣轉帳量

Solana 在鏈上穩定幣轉帳量中排名前五名。

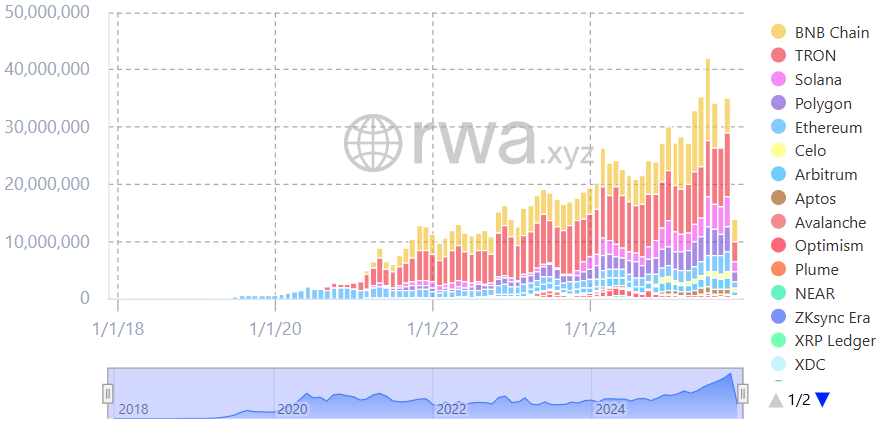

圖:穩定幣活躍地址

Solana 在穩定幣活躍位址網路中排名前三。

一些具有創新演算法機制的原生穩定幣正在嶄露頭角,包括Jupiter 推出的jupUSD 、Solstice 推出的USX和Hylo 推出的hyUSD 。

這些穩定幣均採用巧妙的演算法機制來維持錨定,值得持續關注。

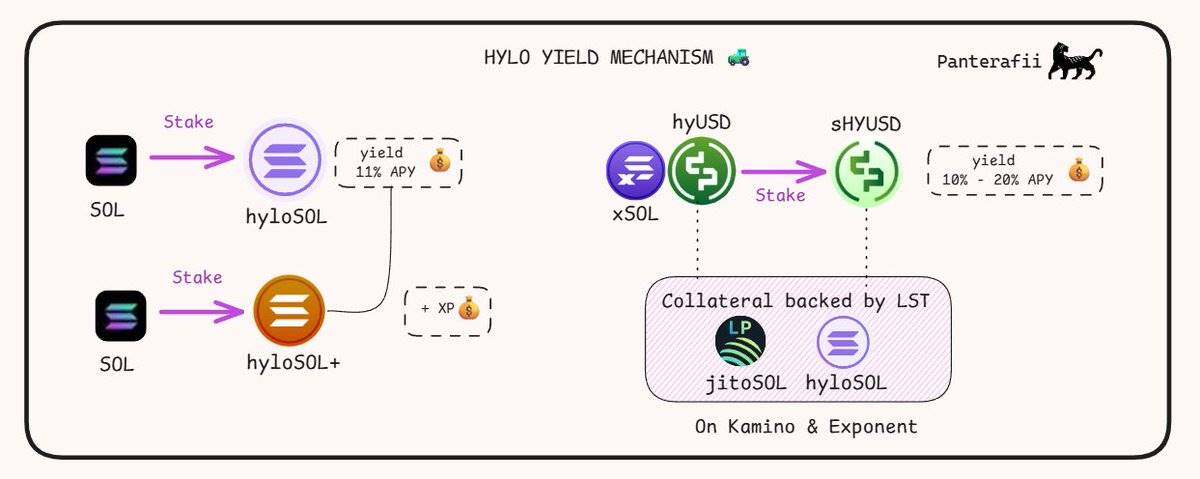

以下是關於Hylo hyUSD 收益機制的介紹:

- hyloSOL: Hylo 的LST(流動性質押代幣),透過SOL 質押收益產生收益。

- hyloSOL+:點數農場化的LST,只賺取XP 點數,實際收益轉移至hyloSOL 持有者。

- hyUSD: Hylo 的穩定幣,由多種LST 支持,透過Solana DeFi 策略提供支持,但自身不產生收益。

- sHYUSD: hyUSD 的質押版本,透過LST 的DeFi 策略產生效益。

- xSOL:一種緩衝資產,用於吸收波動性並調節hyUSD 的錨定價格。該資產為SOL 價格的槓桿頭寸,不產生收益,但可賺取XP 點數。

結語

有時候,收益和抵押品之間的關係並不總是匹配。這正是Terra Luna 崩盤時發生的情況,當時APY 穩定約20%,但收入明顯不足。因此,關注收益與抵押品之間的相關性非常重要,因為這往往是問題產生的根源。

關於USDai 穩定幣,我們的朋友提出了一個有趣的觀點:

USDai 已對此問題作出回應,表示GPU 貸款有延遲。借款人希望獲得USDai,而貸方則在為抵押品的運輸問題苦苦掙扎。 “NVIDIA B200 顯示卡在離開台灣後被滯留在法國海關”,這就是其中的一個典型案例。

希望您喜歡這篇文章。我堅信,DeFi 有一天會成為推動金融運作的核心力量。在這裡,我分享了關於策略、概念和協議的一些創新想法。

感謝您的閱讀,祝您有美好的一天!

- 核心观点:稳定币需关注多重风险与创新机遇。

- 关键要素:

- 脱锚、合约漏洞等五大核心风险。

- 收益型稳定币两年增长13倍。

- 链上外汇与代理支付提升效率。

- 市场影响:推动DeFi全球化与监管适配。

- 时效性标注:中期影响