看似風生水起實則潛藏危機,HyperLiquid會是美國監管機構的下一個目標嗎?

- 核心观点:Hyperliquid凭借HLP机制快速崛起。

- 关键要素:

- HLP做市池管理超5亿美元资金。

- 平台实现超10亿美元年化现金流。

- 代码未审计,治理集中化引争议。

- 市场影响:挑战中心化交易所,推动DeFi创新。

- 时效性标注:中期影响

本文出自:彭博社

編譯|Odaily 星球日報( @OdailyChina );譯者|Moni

短短兩年間,一個由十幾位工程師打造的去中心化交易所,從名不見經傳到吸引頂級投資機構關注、撬動數十億美元交易量並且成為加密衍生品市場的新焦點,它就是Hyperliquid。

如今,永續合約(Perpetual Futures)——這種不設到期日的衍生性商品交易模式——正在主導加密投機交易,每月交易量超過6 兆美元,Hyperliquid在該領域裡如魚得水,雖然體量仍不如龍頭幣安,但在部分指標上Hyperliquid 已超越Coinbase。

雖然在交易速度與透明度方面深受加密社群用戶歡迎,但Hyperliquid爆炸式成長也引發一些爭議——就在上週加密貨幣市場的暴跌中,平台交易者在極短時間內承受了100 億美元的爆倉損失。

儘管名義上是一家去中心化交易所,但Hyperliquid 仍由核心「小團隊」掌控,引發對其真正「去中心化程度」的質疑。對於其投資者Paradigm 與Pantera Capital 等機構而言,這既是押注數位金融未來的機會,也提醒人們:加密產業的許多核心環節仍遊離於監管體系之外。

今年早些時候,在紐約曼哈頓Coinbase 高峰會上,BlackRock、Coatue 與其他傳統金融機構代表齊聚探討加密產業的下一階段,期間Jump Trading 總裁Dave Olsen 公開將Hyperliquid 稱為首個具有實質競爭力的幣安對手。由此,一個顯而易見的問題出現了——

Hyperliquid為何能在短時間內脫穎而出?

從本質上來講,HyperLiquid並不能算是一個“功能強大”的交易平台,目前由新加坡實體Hyperliquid Labs旗下大約15 個人組成的團隊運營,兩位聯合創始人分別是Jeff Yan 和匿名者“iliensinc”,Jeff Yan 曾在Hudson River Trading 任職,是一名量化交易員,之後運營一家名為“iliensinc”,Jeff Yan 曾在Hudson River Trading 任職,是一名量化交易員,之後運營一家名為Chameleon Trading的加密交易平台,多年的產業經驗讓他明白一個道理:加密貨幣交易平台僅靠速度並不能保證生存,真正的考驗是流動性。

依賴代幣激勵模式的加密貨幣交易平台通常難以維持長期成長,例如dYdX 和GMX, 因為一旦獎勵枯竭,做市商就會離開。為了解決流動性問題, Hyperliquid 找到了自己的答案:Hyperliquidity Provider(HLP),這是一個主動做市池,允許用戶存入的資金充當平台的“莊家資本”,再利用算法持續掛出買賣報價,確保市場隨時有人接單,目前系統內資金超過5 億美元。

做市商Wintermute 演算法交易員Felix Buchert表示:「如果沒有用戶,做市商就不會來;如果沒有流動性,用戶也不會來,所以這就涉及到一個先有雞還是先有蛋的問題,而Hyperliquid 的成功之處在於引入了這個HLP ,確保可以對幾乎任何類型的代幣交易進行報價。」

實際上,HLP 扮演了三重角色——

1.流動性提供者:HLP 承擔平台的主要做市職能,確保買賣雙方的深度穩定。

2.風險緩衝器:當用戶虧損或市場劇烈波動時,HLP 作為系統性風險對沖池,吸收清算損失,以避免使用傳統交易所常見的ADL(自動減倉)。這樣一來,獲利用戶不會因為系統風險而被強制平倉。

3.收益分享機制:所有存入HLP 資金的用戶,都可以分享平台的手續費收入與資金費率收益。

可以說,HLP 金庫策略塑造了Hyperliquid 獨特的競爭優勢,讓Hyperliquid 得以在競爭激烈的賽道中快速脫穎而出。

危機漸顯,HyperLiquid會是美國監管機構的下一個目標嗎?

危機一:HLP代碼並未通過公開的第三方審計

HLP是HyperLiquid快速發展的助推手,但同時也埋下了危機的種子。

一些加密行業業內人士發現HLP存在潛在利益衝突,Coinbase 前高管Vishal Gupta 指出:“ HLP 可以在某些交易中充當交易對手,當你運營一家交易所時,應該制定規則,應該成為裁判,但不應該在場上參與比賽,否則沒有人能確保你公平地執行你的規則。”

儘管Hyperliquid 上每筆HLP 交易都會即時記錄在鏈上,可供公開審計,同時隨著更多外部做市商加入HLP 在總體交易量中的佔比也逐步下降,但需要注意的是HLP代碼迄今為止並未通過公開的第三方審計。

Hyperliquid Labs 發言人解釋說:“與中心化交易所不同,Hyperliquid 的透明性是天生設計的一部分。每筆交易、清算與驗證者行為都可即時驗證,且平台從不託管用戶資金。”

上週末的市場暴跌中,HLP 再次成為焦點。公開數據顯示,當Hyperliquid 平台大戶遭受損失時,HLP 金庫錄得約4,000 萬美元的收益。這次暴跌也觸發了Hyperliquid 的自動減倉機制(ADL),這是加密交易所的標準防線:當風險緩衝耗盡,系統會從盈利帳戶中扣減頭寸以吸收虧損流。

一些分析師認為, Hyperliquid 的ADL 規則異常激進,堪稱教科書級。事後Jeff Yan 在X 上回應稱, HLP 是非掠奪性的清算者,不會主動選擇有利可圖的清算,他還解釋稱Hyperliquid 的所有訂單、交易及清算均在鏈上執行,任何人都可無許可驗證清算過程及系統償付能力,這種透明性與中立性使完全鏈上DeFi 成為全球金融基礎設施的理想形態。一些中心化交易所(CEX)在清算資料方面有嚴重低報現象。例如,幣安在同一秒內若出現數千筆清算,僅會公開展示一筆,這可能導致實際清算規模被低估百倍,希望產業將透明與中立視為新金融體系的核心特徵。

危機二:中心化的“去中心化”,治理結構存在爭議

如果說HLP 是引擎,那麼驗證者就是駕駛室。

Hyperliquid 目前約有24 個驗證節點,遠少於以太坊超百萬節點。批評人士認為這種設計集中化程度較高,例如區塊鏈驗證公司Chorus One 研究主管Kam Benbrik 就指出:“當你掌握超過三分之二的質押權時,幾乎可以在鏈上為所欲為。”

雖然無需身份驗證是HyperLiquid 吸引加密用戶的核心,這種模式也延續了過去一些高成長加密貨幣交易所的發展路徑,但問題是此類交易所往往隨後會遭遇監管審查。加密貨幣風險建模公司Gauntlet 創始人Tarun Chitra解釋說:“增長率最高的市場往往是新興市場或最不成熟的市場,因為大多數現有市場參與者並不理解它們存在的意義。”

目前,Hyper Foundation 依然控制著近三分之二的質押代幣HYPE,因此在治理與驗證決策中擁有顯著影響力,雖然Hyper Foundation 在部分決策中選擇棄權以尊重社區共識,但其權力集中仍備受關注,而這種中心化問題在此前的“JELLY事件」中被明顯暴露出來:當時“攻擊者”利用平台公開的計算邏輯、算法流程與風險控制機制對流動性較差的JELLY代幣製造了一場對市場和交易者都極具殺傷力的“無代碼攻擊”,HyperLiquid驗證者最終投票清算該交易,基金會動用自有資金補償受影響用戶——那無一分鐘,Hyperliquid 的傳統與異步交易所。

Jeff Yan 當時解釋稱,JELLY 事件是一次“特殊情況”,需要當時16 個驗證者緊急介入以保護用戶利益。

危機三:財務結構風險,監管灰區的自我平衡

在財務結構上,Hyperliquid 機制似乎也蘊含高風險,平台將大部分交易手續費用於回購HYPE 代幣,形成一個「飛輪效應」:交易越多,代幣價格越高。截至目前,由平台費用驅動的援助基金HyperLiquid Assistance Fund已累計超過14 億美元,支持者認為這是成長動力,但批評者則警告此類回購往往只在短期內提振價格。

長期投資者Santiago Roel Santos 指出,這種代幣回購模式“高度自反”,而且依賴交易量持續增長才能維持。

事實上,對於一個以創新自居的平台來說,這種模式其實相當傳統,即:交易所透過與平台成長緊密相關的代幣來鼓勵用戶參與和提升流動性。

雖然Hyperliquid 的流程完全上鍊且透明,但歷史上不少類似平台都因「代幣激勵泡沫」而迅速崩塌,許多看似是對技術的需求,最終都被證明僅僅是對一個不穩定獎勵協議的貪婪。

儘管如此,市場興趣仍在飆升。

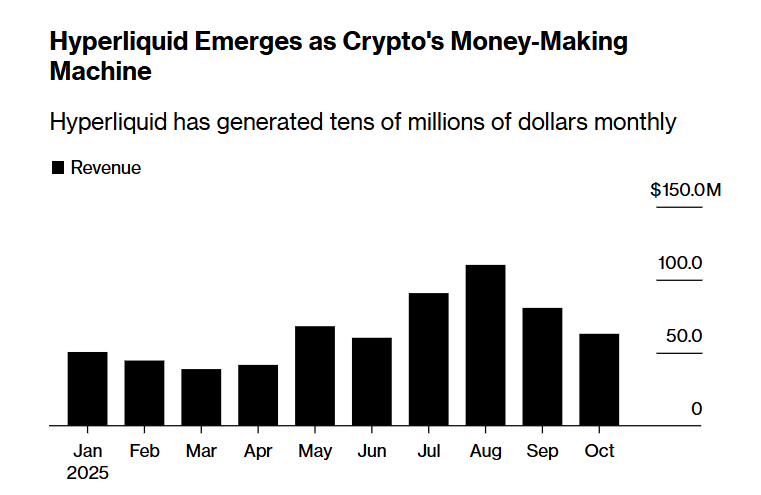

根據DefiLlama 數據,目前已有超過100 個項目在Hyperliquid 上構建,其生態規模可比肩BNB Chain 或Solana。 Atlas Merchant Capital 聯合創辦人David Schamis 表示:「某種意義上,Hyperliquid 既像Coinbase(交易所),又像以太坊(公鏈)——兩者合而為一,該平台已實現超過10 億美元的年化自由現金流,而全職員工還不到15 人」。

Hyperliquid Labs今年五月已向美國商品期貨交易委員會(CFTC)提交兩份評論信,其中稱將支持美國去中心化金融(DeFi)發展的明確監管框架,而且也承諾與監管機構保持建設性合作,共同推動更開放、透明和高效的金融系統發展。然而,HyperLiquid的成功似乎已經揭露當前監管框架中的一些漏洞,尤其是當前美國相對寬鬆的態度為Hyperliquid 提供了發展空間。但問題是,HyperLiquid還能在監管視線之外持續多久?