加密市場宏觀研報:TACO交易與1011大崩盤後的宏觀分析與行情展望

- 核心观点:加密市场系统性风险加剧,需警惕杠杆与抵押品失效。

- 关键要素:

- 特朗普关税政策引发宏观冲击。

- 过度杠杆与统一账户模式放大风险。

- USDe等核心抵押品脱锚触发崩盘。

- 市场影响:加速去杠杆,赛道再定价,监管趋严。

- 时效性标注:中期影响。

一、事件背景及分析

2025 年10 月11 日的市場劇震,已被業界冠以「1011事件」之名。這場單日爆倉超190 億美元、比特幣一度暴跌15,000 美元的極端行情,並非孤立事件,而是宏觀政治、市場結構性脆弱與局部觸發機制疊加作用的結果。其複雜性與破壞力,讓人不禁聯想到2008 年全球金融危機的雷曼時刻。以下,我們從宏觀背景、市場脆弱性、觸發機制、傳導鏈條與清算機制幾方面,梳理此次危機的深層邏輯。全球宏觀:川普關稅政策與中美貿易衝突。 2025 年下半年,全球經濟已經處於高壓狀態。美國在經歷數輪升息與赤字擴張後,財政可持續性問題備受質疑,美元指數持續維持高位,全球流動性趨緊。在此背景下,10 月10 日深夜(美東時間),川普突然宣布對中國所有進口商品徵收100%關稅,不僅遠超市場預期,更是將中美貿易衝突從「結構性摩擦」升級為「全面經濟對抗」。這項政策瞬間擊碎了市場對「中美緩和」的幻想。亞太股市率先承壓,美股期貨盤前急跌。更重要的是,全球風險資產的定價邏輯被徹底打亂。對於高度依賴美元流動性與風險偏好的加密資產而言,這無疑是系統性衝擊。可以說,宏觀層面提供了「黑天鵝」的外部衝擊,成為1011 事件的最初導火線。此外還有市場脆弱性:流動性緊張、過度槓桿、情緒透支等因素。然而,任何外部衝擊能否演變成危機,還取決於市場本身的脆弱性。

2025 年的加密市場正處於一個微妙階段:第一是流動性緊張,聯準會縮表與高利率環境,導緻美元資金緊縮。穩定幣增發放緩,場內外套利通道不暢,鏈上資金池深度明顯下降。其次是過度槓桿,在BTC 突破10 萬美元大關、ETH 重返萬億美元市值的背景下,市場情緒極度亢奮,永續合約持倉規模屢創新高,整體槓桿率超越2021 年牛市頂點。另外是情緒透支,Meme 板塊的暴漲與資金狂歡,帶動大量散戶與機構加碼,但其背後是對「牛市持續」的單一預期。一旦趨勢逆轉,殺傷力極強。 因此,市場早已是一座“高槓桿搭建的紙牌屋”,只需一點火星,便可能瞬間坍塌。觸發機制:USDe、wBETH、BNSOL 脫錨。真正引爆危機的,是三大關鍵資產的同步脫錨:USDe(新型超額抵押穩定幣)因部分儲備資產清算不及,短時跌破0.93 美元,引發連鎖恐慌;wBETH(質押以太坊的流動性衍生品)因流動性不足與清算拋壓,折價擴大至7%;BNSOL 則在跨錨脫錨資金。 三者本身在市場上被大量用作抵押品和交易對。當它們價格迅速背離公允價值時,清算引擎誤判風險、抵押品價值驟減,進一步放大了爆倉連鎖反應。換言之,這些「核心流動性資產」的失效,成為引爆市場自我毀滅的導火線。崩盤的市場傳導鏈條:從脫錨到爆倉。事件的傳導邏輯可歸納為:脫錨衝擊抵押品→保證金不足觸發清算→ CEX/DEX 競相平倉拋售→價格雪崩→更多抵押品脫錨,形成正反饋尤其是在「統一帳戶保證金模式」下,用戶資產池共享,USDe、wBETH 等抵押品的暴跌直接拖累整個非線性帳戶健康度,導致大規模非線性清算。這項缺陷成為1011 年中最致命的結構性風險點。 CEX 與DEX 的清算機制差異。其中中心化交易所(CEX)多採用自動減倉(ADL)與強平機制,一旦保證金不足,系統強制平倉。這在高波動時往往加劇「踩踏」。 Binance、OKX 等因用戶集中度高,清算規模極為龐大。 去中心化交易所(DEX)多採用合約透過智能合約清算,鏈上透明,但因鏈上結算速度有限,價格滑點與Gas 擁堵使清算效率受限,反而導致部分頭寸“無法即刻平倉”,形成價格進一步扭曲。 在1011 中,CEX 與DEX 的清算機制疊加,形成了一個「雙重踩踏效應」。抵押品風險:統一帳戶保證金模式的致命缺陷。加密市場近年來流行的「統一帳戶保證金模式」(Cross-Margin with Shared Collateral),本意是提高資本效率,讓不同資產共享保證金。然而在極端情況下,這種模式卻放大了風險:USDe、wBETH 折價→帳戶總權益縮水; 保證金率惡化→引發連環強平; 強平拋壓→進一步拖低抵押品價格。 這種正回饋鏈條,使得小規模的抵押品脫錨,迅速演變為系統性爆倉。

1011 事件並非單一黑天鵝,而是宏觀突襲+槓桿脆弱性+抵押品失效+清算缺陷疊加的結果。川普關稅政策是導火線,市場過度槓桿與統一帳戶模式是引爆劑,USDe、wBETH、BNSOL 脫錨是直接觸發點,而CEX/DEX 清算機制則是加速崩盤的擴大機。這次危機揭示了一個殘酷現實:加密市場已從「獨立風險資產池」進化為與全球宏觀、地緣政治高度耦合的複雜系統。在這種格局下,任何外部衝擊,都可能透過槓桿與抵押品結構,引發鍊式反應,最終演化為「雷曼時刻」式的流動性崩潰。

二、歷史比較及分析

2020 年3 月12 日,全球資本市場在新冠疫情蔓延、油價暴跌的背景下迎來歷史性恐慌,進入新冠流動性危機的「加密雷曼時刻」。美股觸發熔斷,美元流動性極度緊張,避險需求導致市場拋售一切高風險資產。比特幣在單日內從約8,000 美元暴跌至不足4,000 美元,跌幅超50%,引發了「加密雷曼時刻」的廣泛形容。 312 的本質是宏觀流動性衝擊傳導至加密市場:美元荒導致投資者拋售一切非核心資產,穩定幣兌換難度陡升;彼時市場基礎設施薄弱,DeFi 體量尚小,清算主要集中在BitMEX 等中心化交易所。槓桿資金被迫強平,鏈上抵押資產亦遭擠兌,但整體市場尚處於早期規模,危機雖猛烈卻更多是外部宏觀單一衝擊+槓桿清算放大。進入2021 年,比特幣突破6 萬美元,市場情緒狂熱。 5 月,中國政府連續推出礦業整頓與交易打擊政策,疊加美國SEC 對交易平台的合規審查,加密市場迎來監管重壓。在過度槓桿與過度樂觀的背景下,單日蒸發超過5,000 億美元市值,比特幣一度跌至30,000 美元附近。 519 的特徵是政策與市場內部脆弱性疊加。一方面,中國作為礦業與交易大國,其監管直接削弱了BTC 網路算力與市場信心;另一方面,永續合約持倉高企,清算鏈迅速傳導。與312 相比,519 的觸發點更偏向政策與結構性風險結合,顯示加密市場在走向主流化過程中,已無法迴避監管與政策變數。 2025 年10 月11 日的“1011 血洗”,宏觀+槓桿+抵押品脫錨的“複雜系統時刻”,單日爆倉金額超190 億美元,比特幣從117,000 美元跌至101,800 美元。與312 和519 相比,1011 的複雜性與系統性特徵更為突出。其一,宏觀層面:川普對中國全面徵收100%關稅,直接將地緣摩擦升級為經濟對抗,引發美元高位與風險資產全線承壓。其衝擊類似312,但背景不再是疫情黑天鵝,而是政治經濟博弈下可預期的衝突。其二,市場脆弱性:槓桿率再度處於歷史巔峰,BTC 與ETH 高位盤旋,Meme 狂潮帶來過度樂觀,資金流動性卻因聯準會縮表與穩定幣擴張放緩而明顯不足。這與519 的環境相似——樂觀情緒與脆弱結構疊加,但程度更深。其三,觸發機制:USDe、wBETH、BNSOL 三類核心抵押品同時脫錨,是1011 獨有的「內部引爆點」。它們作為抵押資產與交易對的基礎,一旦價格偏離公允,整個保證金系統隨之崩塌。這是312 與519 未曾出現的情況,標誌著抵押品風險已成為新的系統性弱點。

三次危機的相似點均反映了加密市場的「高槓桿—流動性脆弱—清算鏈條」的宿命邏輯。外部衝擊皆為導火線(312 疫情、519 監管、1011 關稅),內部槓桿與流動性不足是擴大機; 單日劇烈波動均超40%,伴隨巨額爆倉與市場信心重創。 差異點在於,312 是單一宏觀衝擊,市場尚小,鏈上作用有限;519 是監管+槓桿共振,體現政策變數對市場的直接塑造;1011 是宏觀+槓桿+抵押品脫錨疊加,危機從外部傳導到內部核心資產,體現系統演化後的複雜性。 換言之,危機的鏈條不斷延長:從「宏觀單點」 → 「政策疊加」 → 「系統內部核心資產自我崩塌」。透過三次歷史性崩盤,可以看到加密市場風險的演化路徑:從邊緣資產到系統耦合:2020 年的312 更多是外圍衝擊,2025 年的1011 已與全球宏觀與地緣政治高度綁定,加密市場不再是「獨立風險池」。 從單一槓桿到抵押品鏈:早期危機主要源自於合約槓桿過高,如今則演化為抵押品資產本身的穩定性問題,USDe、wBETH、BNSOL 的脫錨是典型案例。 從外部放大到內部自毀:312 主要靠宏觀拋售傳導,519 兼具監管與槓桿,1011 則顯示市場已能在內部形成自我毀滅鏈條。 基礎設施與制度約束缺口:統一帳戶保證金模式在極端行情中放大風險,CEX/DEX 清算疊加加速踩踏,說明當前市場制度設計仍停留在“效率優先”,而風險緩衝機制嚴重不足。 312、519 與1011 三次危機,見證了加密市場在短短五年內從「邊緣資產」到「系統耦合」的演變。 312 揭示宏觀流動性衝擊的致命性,519 暴露政策與槓桿的雙面刃,而1011 則首次呈現抵押品失效與結構性風險的全面爆發。未來,加密市場的系統性風險將更趨複雜:一方面,它高度依賴美元流動性與地緣政治格局,已成為全球金融體系的「高敏感節點」;另一方面,內部高槓桿、跨資產抵押與統一保證金模式,使得其在危機中呈現加速崩塌特徵。對於監管者而言,加密市場已不再是“影子資產池”,而是潛在的系統性風險來源。對投資人而言,每一次崩盤都是風險認知迭代的里程碑。 1011 事件的意義在於:加密市場的雷曼時刻不再只是比喻,而可能成為現實。

三、賽道影響分析:1011 事件後的加密市場再定價

Meme 賽道:從狂熱到退潮,FOMO 後的價值幻滅。 Meme 板塊在2025 年上半年可謂是最亮眼的賽道。 Dogecoin、Shiba Inu 的老牌效應疊加新生代中文meme等熱點,使得Meme 成為年輕用戶與散戶資金的聚集地。 FOMO 情緒驅動下,單一幣種日成交額突破數十億美元,一度成為CEX 與DEX 的主要交易量來源。然而,1011事件後,Meme 幣的結構性弱點暴露無遺:流動性集中:過度依賴頭部交易所與單一流動性池,一旦市場恐慌,價格滑點極大。 缺乏底層價值:Meme 幣的估值更依賴社交敘事與短期流量,無法承受系統性流動性擠兌。 資金效應轉瞬即逝:散戶撤退、機構套現,短期內形成「價值幻滅」。 可以說,Meme 板塊的「流量—價格—資金」閉環,在宏觀衝擊下無法維持。與傳統資產不同,Meme 的脆弱性源自於缺乏可驗證的現金流或抵押邏輯,因此它成為崩盤中跌幅最大的賽道之一。 Meme 不僅是投機資產,也是年輕一代投資者的「社會表達」。其爆發映射了群體心理、認同與網路次文化。但在金融化高度集中的當下,Meme 的生命週期更短,資金效應更容易反噬。 1011 後,Meme 的短期敘事基本上破產,未來或回歸「長尾文化幣」與「品牌化Meme」的小眾生存格局。

DAT 賽道:Digital Asset Treasury 的再定價。三大代表案例,MicroStrategy (MSTR):透過發債持續增持比特幣,代表“單一幣種金庫模式”;Forward:主打Solana 財庫資產管理,強調生態綁定;Helius:從醫療敘事切換至“Solana 金庫平台”,靠質押收益與生態合作獲取現金流。 DAT 模式的核心是:持有加密資產作為“類儲備”,並透過質押、再質押、DeFi 策略獲得現金流。在多頭市場中,此模式可獲得NAV 溢價,類似「加密版封閉式基金」。 1011 事件後,市場對DAT 公司的定價邏輯迅速收縮:資產端縮水:BTC/ETH 等價格暴跌,直接壓低DAT 的淨資產值(NAV)。直接帶來的影響有:1、溢價消失:先前市場給予的mNAV 溢價(Market Cap / NAV)源自於擴張與現金流的預期,但在危機後溢價迅速回歸,部分小型DAT 甚至跌至折價交易。 2.流動性分化:大企業如MSTR 具備融資能力與品牌溢價,小型DAT 缺乏流動性,股價波動劇烈。 3.大公司vs 小公司:流動性差異。大公司(如MSTR):仍能透過二級市場增發、債券融資來擴張金庫,抗風險能力強; 小公司(如Forward、Helius):資金來源依賴Token 發行與再質押收益,缺乏融資工具,一旦遇到系統性衝擊,現金流與信心雙殺。 模式的可持續性與ETF 替代效應。 DAT 的長期競爭壓力來自ETF 與傳統資產管理工具。隨著BTC、ETH 現貨ETF 逐步成熟,投資人可透過低費率、合規管道取得加密資產敞口,DAT 的溢價空間被壓縮。其未來價值較多在於: 是否能透過DeFi/再質押建構超額收益; 是否能建立生態協同(如綁定某公鏈); 是否能轉型為「加密版資產管理公司」。

Perp DEX 賽道:合約市場格局的重塑。 Hyperliquid ETH-USDT 爆倉事件,1011 期Hyperliquid 上的ETH-USDT 合約出現大規模清算,短暫流動性不足導致價格脫節。此事件揭示了鏈上合約市場在極端行情下的流動性脆弱性: 市場做市商資金撤離,深度驟降; 清算機制依賴預言機與鏈上價格,反應速度受制於區塊確認; 用戶保證金不足時,強平效率低,導致額外損失。 ADL 機制與資金費率歷史新低。去中心化合約平台往往採用ADL(自動減倉)來防止穿倉,但在極端行情下,ADL 會導致一般使用者被動減倉,形成次生踩踏。同時,資金費率在1011 事件後跌至多年低位,意味著槓桿需求被嚴重壓制,市場活躍度下降。鏈上vs 中心化:抗壓能力差異:中心化交易所(CEX):流動性厚度更強,撮合效率高,但風險在於用戶集中度,一旦出現系統性踩踏,規模巨大; 去中心化交易所(DEX):透明度高,但在極端行情中受限於區塊吞吐量與Gas 費用,抗壓能力反而更弱。 這次事件顯示,Perp DEX 尚未解決「效率與安全」的矛盾,其在極端行情中表現不如CEX,成為市場的短板。未來合約市場格局的重塑,展望未來,合約市場格局可能出現以下趨勢:CEX 繼續主導:憑藉流動性與速度優勢,CEX 仍是主戰場;DEX 尋求創新:透過鏈下撮合+鏈上結算、跨鏈保證金等方式提升抗壓性透明度;混合模式:部分新平台可能採用CEX-DEX 混音結構,兼顧趨勢事件發生後,合約市場清算鏈條引發關注,未來或受到更嚴格的槓桿限制。

三大賽道的再定價邏輯:Meme 賽道:從狂熱到退潮,未來可能回歸小眾文化與品牌化方向,難重現全市場層級的流動性中心。 DAT 賽道:溢價邏輯被壓縮,大公司抗風險強,小公司脆弱性高,ETF 將成為長期替代競爭者。 Perp DEX 賽道:極端行情暴露流動與效率缺陷,未來需技術革新與制度改良,否則仍難與CEX 抗衡。 1011 事件不僅是一場市場清算,更是賽道再定價的起點。 Meme 失去泡沫支撐,DAT 進入理性估值階段,Perp DEX 面臨重塑挑戰。可以預見,加密市場的下一輪擴張,必然是在更複雜的製度與監管框架下進行,而1011 將成為這一轉折點的重要里程碑。

四、投資前景及風險提示

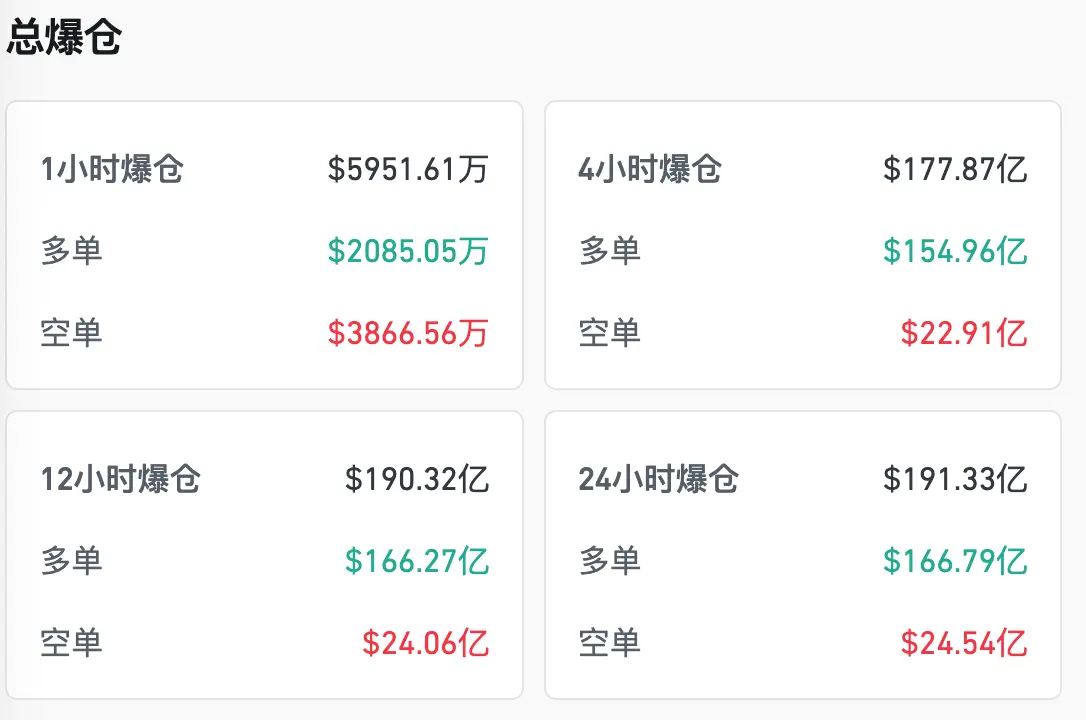

1011 事件再次揭示了加密市場的集體行為模式:在行情上行時,槓桿使用率往往呈指數級攀升,機構與散戶都傾向於最大化資本效率,以期獲取短期超額收益。然而,當外部衝擊出現時,槓桿過度集中使市場脆弱不堪。數據顯示,1011 前一週BTC 與ETH 的永續合約未平倉量(OI)已接近歷史高位,資金費率一度攀升至極端水準。伴隨價格暴跌,爆倉規模在數小時內累積至190 億美元,形成了典型的「羊群踩踏」:一旦市場預期逆轉,投資者爭相平倉、擠兌式逃離,反而加劇了價格雪崩。本次事件引發市場熱議的「TACO 交易」(Trump Anticipated China Outcome trade),本質上是對川普政策訊號的提前定價與投機操作。市場普遍認為川普善於透過極端言論與政策突襲來製造價格波動,間接操縱市場預期。部分資金甚至在消息公佈前已經佈局空頭倉位,導致市場出現不對稱博弈:一邊是高槓桿做多的散戶與追漲資金,另一邊是「預期交易」的聰明錢。這種基於政治訊號的套利操作,強化了市場的情緒割裂與非理性波動。

投資人分層:舊時代「希望策略」 vs 新時代「敘事套利」。 1011 事件凸顯了投資者結構的分層差異:舊時代投資者仍依賴“希望策略”,即長期持有、相信價格會因宏觀流動性或減半週期而上漲,缺乏對市場結構性風險的認知; 新時代投資者則更加擅長“敘事套利”,利用政策消息、宏觀信號或鏈上資金流動態,快速切換倉位,追求短期風險收益比倉位。 這種分層導致市場在極端行情中缺乏中間力量:要么是過度樂觀的長期主義者被動承受損失,要么是高頻博弈的套利資金主導短期波動,加劇了整體市場的劇烈擺動。 1011 事件再次證明,加密市場已高度金融化,無法脫離宏觀環境獨立存在。聯準會的利率決策、美元流動性狀態,以及中美地緣政治摩擦,都在即時塑造加密資產的定價邏輯。從監管角度,全球各國已開始注意到三大隱憂:透明度不足:穩定幣與衍生品抵押資產披露有限,極易引發信任危機; 用戶保護缺口:槓桿和清算機制不透明,使散戶承擔了不對稱風險; 金融穩定風險:加密市場的連鎖踩踏效應,已對美股乃至大宗商品市場產生外溢衝擊。 可以預見,未來監管將圍繞提高透明度、保護用戶權益,以及建立與傳統金融對接的穩定框架三方面。短期來看,市場將進入「去槓桿」階段。資金費率已跌至負值,說明做過動能大幅收縮;槓桿清理後,BTC 與ETH 可能在關鍵支撐位逐步企穩,市場波動率維持高位但趨於收斂。 Meme 幣等高風險資產的復甦空間有限,而具備穩健現金流的質押衍生資產和穩定幣生態,可能成為修復過程中的避風港。市場修復的節奏,取決於兩個因素:一是場內槓桿消化的速度,二是宏觀環境是否有邊際改善。聯準會流動性與加密市場的高度連動。近兩年,聯準會流動性與加密市場價格的相關性顯著增強。美元流動性緊縮時,穩定幣發行放緩,鏈上資金池深度下降,直接削弱市場承載力。相反,當流動性寬鬆或利率見頂預期增強時,加密市場往往率先反彈。因此,未來數月的行情很大程度上取決於聯準會在年底前的政策動向。如果升息週期確實結束,市場可能迎來階段性修復;若美元維持強勢,風險資產仍將承壓。

監理趨勢:透明度、使用者保護、金融穩定框架。各國監理的重點將包括:穩定幣儲備透明化:要求揭露資產組成,避免「影子銀行化」; 槓桿與清算機制監管:設定合理槓桿上限,增加風控緩衝; 系統性風險防火牆:建立跨市場的風險監測,防止加密風險外溢至銀行體系。 對投資人而言,監管可能帶來短期不確定性,但從長遠看,有助於降低系統性風險、提升機構入場信心。未來數月的風險點與機會。風險點: 中美貿易摩擦持續升級,進一步衝擊風險資產; 穩定幣或衍生品再次出現局部脫錨,引發市場恐慌; 聯準會若維持鷹派態度,資金面惡化將拖累加密估值。 機會點: 高品質的質押衍生品(如LST、再質押協議)可能受益於避險需求; 穩定幣合規化進程,帶來機構與合規資金的長期增量; 優質公鏈與DeFi 藍籌,在估值回調後具備中長期佈局價值。 1011 血洗是加密市場的集體清醒,提醒投資人:加密資產早已深度嵌入全球金融邏輯,槓桿透支與羊群效應在極端行情下將放大風險。未來數月,市場的修復路徑取決於去槓桿進度與宏觀政策轉向,監管趨勢也將在透明度與金融穩定框架下逐漸明確。對投資人而言,風險管理與敘事辨識能力,將成為穿越高波動週期的關鍵。

五、結論

事件之後,加密市場的投資邏輯正在經歷一次深刻的再定價。對於不同賽道的投資人而言,這場危機不僅是一場損失,更是一面鏡子,折射出各自模式的優勢與缺陷。首先,Meme 賽道投資者需要認識到,Meme 的本質是「敘事驅動的短週期流量資產」。在多頭階段,社交效應與FOMO 能放大價格漲幅,但在系統性衝擊下,其缺乏現金流與底層價值的弱點極易暴露。其次,DAT 賽道投資者需警惕溢價邏輯的收縮。 MicroStrategy 等大型金庫模式憑藉著融資能力與品牌優勢,仍具備抗風險能力;但中小型DAT 公司因過度依賴Token 發行與再質押收益,在流動性衝擊下往往率先遭遇折價。第三,Perp DEX 投資人需要正視鏈上流動性在極端行情上的不足。最後,從全域角度來看,流動性碎片化將是未來的常態。在美元高利率、監管趨嚴、跨鏈生態複雜化的背景下,市場資金將更加分散,波動性更頻繁。投資人需要建構「韌性組合」:一方面透過控制槓桿與分散部位來適應波動,另一方面鎖定具備現金流、制度韌性和生態綁定優勢的資產。 1011 告訴我們,加密投資的演化邏輯正在從「單純投機」轉向「適應性生存」:能調整策略、識別結構性價值的投資者將獲得更強的生存力,而盲目追逐泡沫與槓桿的投機者,則注定在下一次系統性衝擊中被淘汰。