單日暴漲超100%,Synthetix V3重返主網打響Perp DEX戰火

- 核心观点:SNX暴涨源于市场对其战略转型的价值重估。

- 关键要素:

- V3将回归以太坊主网并推出Perp DEX。

- 巨鲸持仓翻倍,CEX储备降至月内最低。

- 24小时交易量飙升超500%,买方占比80%。

- 市场影响:推动DeFi老牌项目价值重估预期。

- 时效性标注:中期影响

10 月13 日,在加密市場雪崩過後,Synthetix 開啟強勢復甦,代幣SNX 短時間內突破2 美元的關鍵價位,最高觸及2.53 美元,創下年內新高,24 小時漲幅一度超過100%。

SNX 本次暴漲是市場對老牌DeFi 基礎設施Synthetix 根本性重構後,對其未來價值捕獲能力的重估,核心驅動力主要來自於Synthetix 即將於2025 年第四季度在以太坊主網推出的去中心化永續合約交易所(Perp DEX),而其能否在以太坊主網推出的去中心化永續合約交易所(Perp DEX),而其能否在萬億賽道時間測試數億級的衍生品,仍需重獲。

CEX 儲備持續流出,巨鯨翻倍增持

SNX 價格的暴漲伴隨著強勁的鏈上交易活動,顯示出市場內買盤力量的壓倒性優勢,且資金流入結構也在改變。

在SNX 價格爆發的24 小時內,其交易量一度飆升超過500%,證明了市場關注度與流動性湧入達到了近期的高點。 Coinbase 的交易洞察數據顯示,買方比例近80%,市場情緒極為強勢,看漲壓力遠高於短期拋壓。

Nansen 數據顯示,SNX 的CEX 儲備量降至一個月以來的最低點,僅餘7,341 萬枚,較9 月下滑約16%。 CEX 的儲備量下降限制了即時流動性,在市場情緒高漲的環境下進一步放大了價格的上行波動。

此外,在10 月1 日至13 日,持有100 萬枚SNX 以上的巨鯨錢包持倉量翻倍增長,其大規模、有組織的積累行為表明,增量資金並非由散戶追高主導,而是機構資本或專業交易者正積極配置籌碼,提前佈局V 3 啟動帶來的協議收入爆發。

L 2 之殤促使Synthetix V 3 重返以太坊主網

SNX 價格異動的誘因是Synthetix V 3 在策略與架構上的重大調整,其核心舉措包括2025 年Q 4 將從L 2 重新遷回以太坊主網,並建構一套全新的高效能交易基礎設施。

在L 2 生態割據、發展陷入分化的脈絡下,V 3 選擇回歸主網既是無奈之舉,也是押註一個潛在的復興機會。

2024 年4 月,Synthetix V 3 上線Base,正式啟動L 2 網路的部署。然而,經過一年多的觀察,因多鏈部署造成流動性碎片化,導致協議的資本效率低下以及交易深度下降;基礎設施的不穩定引發頻繁宕機等實際挑戰,Synthetix 決定棄用L 2 解決方案。此外,多鏈部署也存在著更高的資產跨鏈橋接風險。

Synthetix V 3 遷移至L 1 主網將整合碎片化流動性,該轉型在擁有以太坊巨量流動性的同時,還可整合最高級別的原生安全性和信任度,無須跨鏈即可直接使用主網資產,從而降低橋接風險和再質押風險,並可與Aave 等主網頭部DeFi 協議無縫組合,進一步提升流動性與再質押風險與Aave 等主網頭DeFi 協議無縫組合,進一步提升流動性與再質押風險與Aave 等主網頭部DeFi 協議無縫組合,進一步提升流動性與再質押風險與Aave 等主網頭部DeFi 協議無縫組合,進一步提升流動性與再質押風險與Aave 等主網頭部DeFi 協議無縫組合,進一步提升流動性與再質押風險與Aave 等主網頭部DeFi 協議無縫組合,進一步提升流動性與再質押風險與Aave 等主網頭部DeFi 協議無縫組合,進一步提升流動性與資本組合,進一步提升流動性與資本組合,進一步提升流動性與資本。

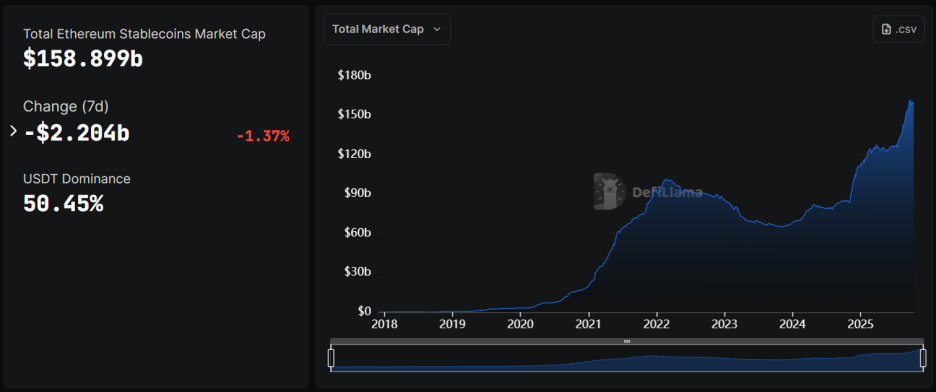

目前,以太坊上的穩定幣市值近1,600 億美元,是加密市場中最深的流動性池。然而,這筆巨額資本在衍生性商品交易方面仍未被充分利用,幾乎處於「休眠」狀態。 Synthetix V 3 則計劃直接利用這龐大的天量流動性。

Synthetix 於2024 年下半年投票決定終止L 2 部署。自2025 年初以來,其就在逐步棄用L 2 網絡,直至9 月完全關閉,全面轉向以太坊。 Synthetix 宣布Perp DEX 將於Q 4 上網主網,同時為配合V 3 的啟動,將舉辦一場激勵高達100 萬美元的交易競賽,進一步刺激社區參與度與交易熱度。

在正式棄用L 2 部署前,Synthetix 也透過治理提案收購了Kwenta,並以1:17 的比例將所有KWENTA 兌換為SNX。 Kwenta 曾是Synthetix 生態的主要Perp 交易前端,累計交易量超過1,200 億美元,其也是Synthetix Perp 交易增長的主要驅動力,貢獻了超95%的交易增量。這項收購意味著Kwenta 將與Synthetix 進一步深度整合,未來其用戶與交易也將向全新的主網產品過渡。

新V 3 產品更新:CLOB 與多抵押品支持

為了實現在L 1 主網上的高效交易,Synthetix V 3 採用了中心化限價訂單簿(CLOB) 配合鏈上結算的混合模式,其訂單匹配在鏈下的高性能係統上運行,而清結算則在以太坊主網上執行。

Synthetix V 3 的混合架構為了解決DeFi AMM 模型中固有的高滑點、低資本效率與無常損失等問題,其既確保了用戶可享受到接近中心化交易所(CEX)的低延遲交易體驗,同時又保留了去中心化結算帶來的透明度。

另外,為了確保交易公平性,V 3 也部署了抗MEV(礦工可提取價值)機制,其透過採用如帳戶資料隱私與漸進式可配置清算等技術,預防清算頭寸被MEV 套利者搶跑交易,進而提高了系統的抗風險能力與用戶信任度。

值得一提的是,主網上的永續合約交易能夠實現原子可組合性,意味著交易者可以將衍生品頭寸與其它L 1 DeFi 協議交互,實行鏈上套利或對沖策略,其也是獨立App Chain 或L 2 難以提供的核心優勢。

Synthetix V 3 的架構升級也涵蓋了對多抵押品的支持,協議將接受高流動性資產作為保證金,包括sUSDe、cbBTC 以及wstETH。多抵押品的引入大幅拓寬了流動性來源,也降低了交易者的進入門檻,同時也加強了協議的資本彈性。

目前,Synthetix 的主要產品將主要分為3 種:

1)Perp DEX(主網啟動時上線):混合CLOB 架構可提供類似CEX 的交易速度與迸發量,且具有可組合性,支援多種抵押品保證金,無須跨鍊橋接;

2)Synthetix 流動性提供者(SLP,主網啟動時上線):透過sUSD 存款被動做市,透過價差、手續費以及清算費等獲利,協議穩定性將隨著TVL 的升高而升高。

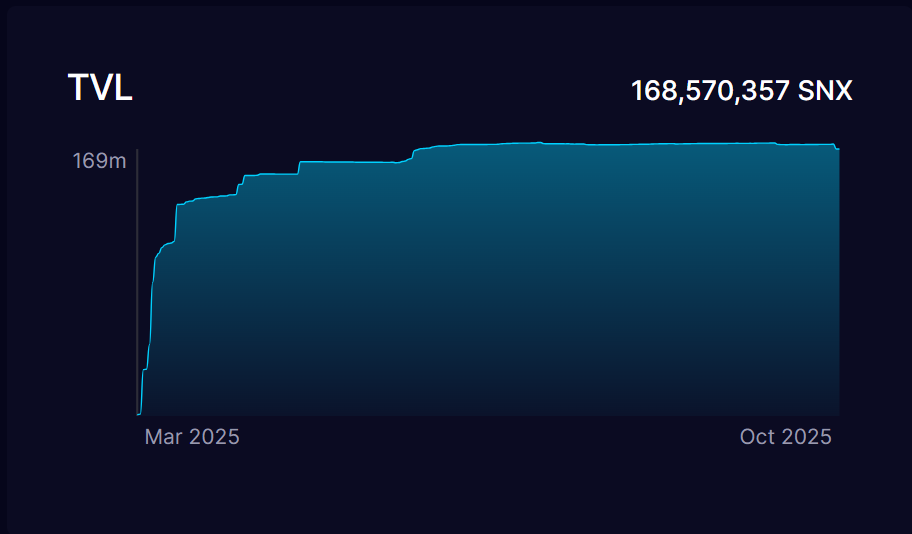

3)Synthetix 質押(420 池):質押SNX 或sUSD 可賺取收益。截至目前,SNX 的流通供應量超過3.43 億枚,其中已質押約1.69 億枚代幣,質押率為49.27%,V 3 主網上線後或進一步增強通縮效應。

成長挑戰,穩定幣脫錨問題仍待解決

儘管Synthetix 的前景有所轉向,但其生態系統內的核心穩定幣sUSD 頻繁爆發脫錨風險,則破壞了用戶對協議產品的信任基礎。

針對sUSD 的脫錨問題,社區討論出了2 個潛在的解決方案。其一,是暫停SNX 回購銷毀計劃,轉向sUSD 債務銷毀,以減少sUSD 的供應助其回錨。代幣經濟學模型需要等到V 3 順利上線以太坊主網且sUSD 表現穩定後再更新。

2024 年12 月,官方宣布將實施該方案,但效果不甚理想,sUSD 仍在今年4 月及7 月大幅脫錨2 次,還創下了跌破0.75 美元的最大脫錨幅度。

第二種方案是在V 3 完成遷移後引入sUSD 的原生利率,其尚未實施,效果有待觀察,但協議的長期成功將不僅依賴高性能交易系統,還依賴其管理生態資產的可靠性。

截至目前,DeFiLlama 數據顯示,Synthetix TVL 約2.43 億美元,全部集中在以太坊主網。協議累計Perp 交易量為627.2 億美元,每日平均交易量約4,200 萬美元。

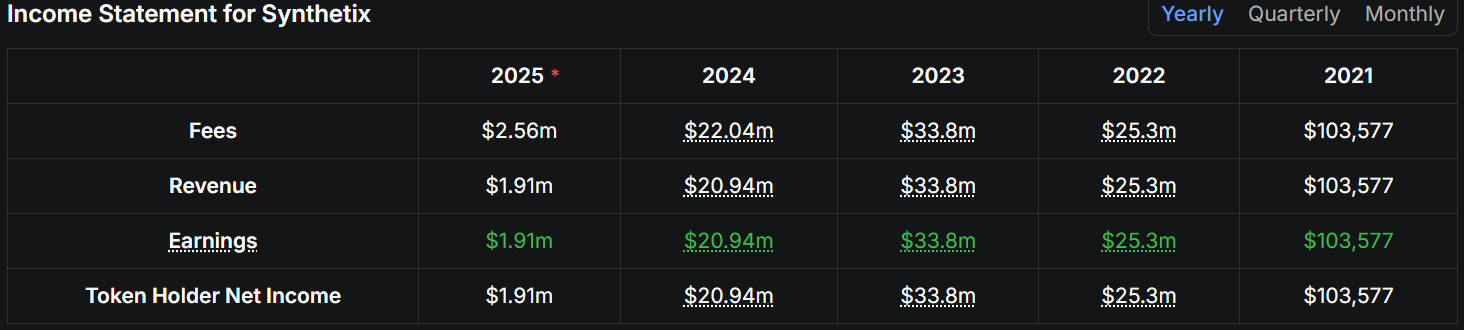

另外,Synthetix 的損益表數據顯示,協議收入高峰在2023 年,但自從重點轉向L 2 部署策略後,其營收大幅縮水約38%,甚至低於2022 年。收入大打折扣或是Synthetix 回歸以太坊主網的重要動機之一。

尤其需要注意的是,因Synthetix V 3 還未上線以太坊主網,其年化費用收入與永續合約交易量為零,這表明SNX 的價格爆發主要是基於市場對未來的估值預期。

作為老牌DeFi 項目,市場預期本次突破是Synthetix 從L 2 實驗向L 1 核心基礎設施回歸策略的提前重估。一旦V 3 成功上線並有效捕捉永續合約交易費用,目前SNX 的估值可能存在被低估的空間。

對投資人而言,驗證V 3 主網啟動後實際捕獲的永續合約交易量與費用收入等數據,將是判斷SNX 成長潛力及估值的關鍵指標。此外,協議可否提供低延遲、高效能的交易體驗,穩定幣sUSD 的錨定表現都將是影響其長期競爭力與用戶獲取的重要因素。