極端行情下,為什麼你的部位會突然被強制平倉?

- 核心观点:ADL是永续合约市场最后风控手段。

- 关键要素:

- 流动性不足触发强制平仓机制。

- 保险基金耗尽后启动ADL程序。

- 优先平仓盈利最多的高杠杆头寸。

- 市场影响:保障系统整体偿付能力。

- 时效性标注:长期影响

原文作者:Doug Colkitt,ambient 創辦人

原文編譯:深潮TechFlow

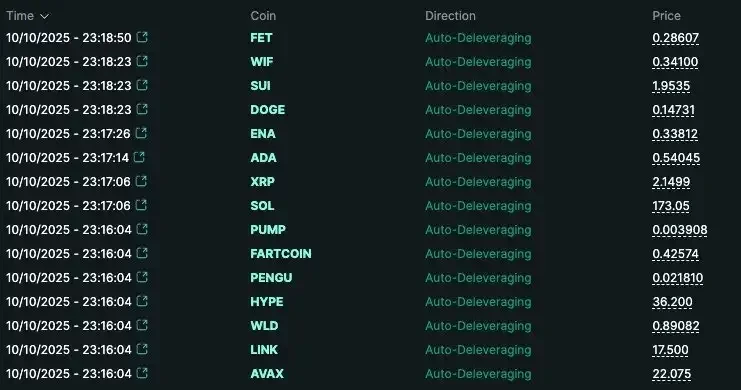

鑑於許多人醒來後發現自己的永續合約(perps)頭寸被平倉,並疑惑「自動去槓桿化」(Auto-Deleveraging, ADL)是什麼意思,這裡為大家提供一個簡潔扼要的入門指南。

什麼是ADL?它如何運作?為什麼它會存在?

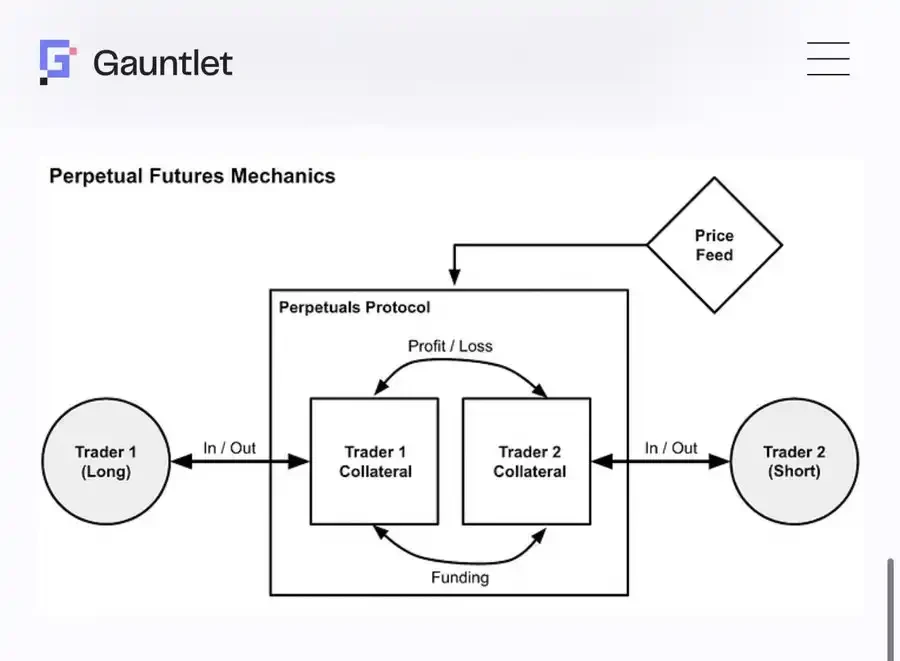

首先,我們需要從更宏觀的角度來理解永續合約市場是什麼以及它的功能。以BTC 永續合約市場為例,有趣的是,在這個系統中其實並不存在真正的BTC。系統中只有一大堆閒置的現金。

永續合約市場(或更廣義的任何衍生性商品市場)所做的事情就是在參與者之間分配這堆現金。它透過一套規則來運作,這些規則被設計用來在一個實際沒有BTC 的系統中創建類似BTC 的合成工具。

最重要的一條規則是:市場中有多頭(longs)和空頭(shorts),而多頭和空頭的頭寸必須完全平衡,否則系統無法正常運作。此外,多頭和空頭都需要將現金(以保證金的形式)投入這堆資金池中。

這堆資金會隨著BTC 價格的漲跌在參與者之間重新分配。

在這個過程中,當BTC 的價格波動過大時,有些參與者會損失掉他們的全部資金。這時,他們會被強制退出(「清算」)。

請記住,多頭只有在空頭有資金可虧時才能獲利(反之亦然)。因此,當資金耗盡時,你就無法繼續參與市場了。

而且,每一個空頭都必須與一個有償付能力的多頭完全匹配。如果系統中的某個多頭已經沒有資金可虧損,那從定義上講,這意味著另一邊相應的空頭也沒有了可以獲利的資金(反之亦然)。

因此,如果一個多頭被清算,系統中必須發生以下兩種情況之一:

A) 一個新的多頭部位進入系統,帶來新的資金以補充資金池;

B) 對應的空頭部位被平倉,使系統重新達到平衡。

在理想情況下,這一切都可以透過正常的市場機制來實現。只要能在公平市場價格下找到願意的買家,就不需要強迫任何人採取行動。在正常的清算作業中,這個過程通常是透過永續合約市場的普通訂單簿完成的。

在一個健康且流動性充足的永續合約市場中,這種方式完全沒有問題。被清算的多頭頭寸會被賣入訂單簿,訂單簿中的最佳買入報價會填補這個頭寸,成為系統中的新多頭,並帶來新的資金來補充資金池。這樣每個人都滿意。

但有時訂單簿中的流動性不足,或至少沒有足夠的流動性以在不讓原始頭寸虧損超過其剩餘資金的情況下完成交易。

這就會成為一個問題,因為這意味著資金池中沒有足夠的現金來滿足其他參與者的需求。

通常情況下,下一步的「救援機制」是由一個「保險庫」或「保險基金」介入。保險庫是由交易所支持的一個特殊的資金池,當發生極端流動性事件時,它會介入並吸收清算的另一方。

保險庫長期來看往往是相當有利可圖的,因為它有機會以大幅折扣買入,並在價格劇烈波動時高價賣出。例如,Hyperliquid 的保險庫今晚在一個小時內賺了大約4000 萬美元。

但保險庫並不是魔法,它只是整個系統中的另一個參與者。和其他人一樣,它需要將資金注入資金池,遵守相同的規則,而且它能夠承擔的風險和貢獻的資本也是有限的。

因此,系統必須有一個最終的「救援步驟」。

這就是我們所說的「自動去槓桿化」(Auto-Deleveraging, ADL)。這是最後的手段,也是一個(希望)很少發生的情況,因為它涉及強制讓人退出其頭寸,而不是支付他們。這種情況發生得非常少,以至於即使是經驗豐富的永續合約交易者通常也幾乎沒有註意到它的存在。

你可以將其想像成超額預訂的航班。首先,航空公司會利用市場機制來解決超額問題,例如不斷提高補償金額以吸引乘客改簽夜班航班。但如果最終沒有人接受,就必須強制某些乘客下飛機。

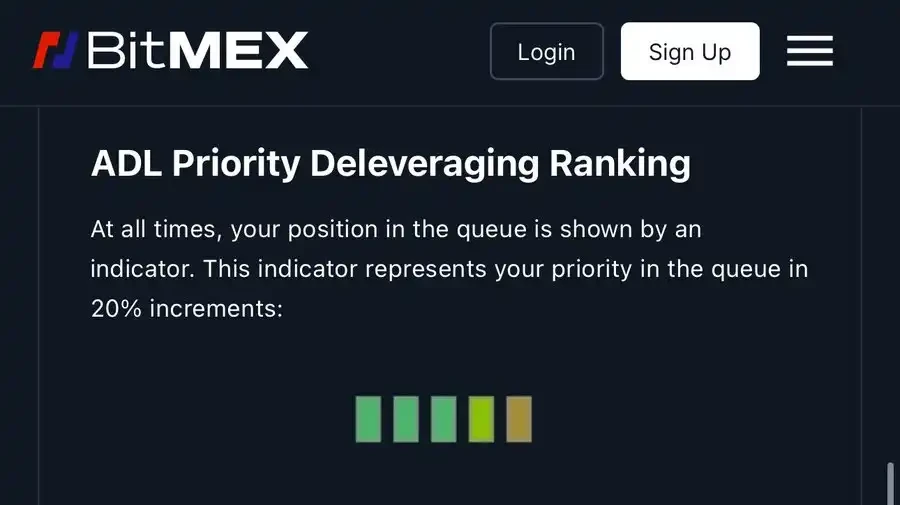

如果多頭資金耗盡,而沒有人願意進場接替他們的位置,那麼系統別無選擇,只能讓至少部分空頭離場並關閉他們的頭寸。不同交易所選擇平倉對象和平倉價格的流程差異很大。

通常情況下,ADL 系統會透過一個排名系統來選擇需要被平倉的獲利方頭寸,依據的標準包括:1)獲利最多;2)槓桿倍數;3)部位規模。換句話說,最大的、獲利最多的「鯨魚」會先被送回家。

人們自然會對ADL 感到不滿,因為它看起來很不公平。當你正處於獲利高峰時,卻被強制退出了部位。但在某種程度上,它的存在是必要的。再優秀的交易所也無法保證另一邊會有無限的虧損者來填補資金池。

你可以將其想像成打德州撲克時的連勝局面。你進入賭場,擊敗了桌上的所有人;然後換到下一張桌子,再次擊敗所有人;接著又換下一張桌子。最終,賭場裡其他人都用光了籌碼。這就是ADL 的本質。

永續合約市場的美妙之處在於,它們始終是零和遊戲,因此整個系統在整體上永遠不會資不抵債。

這裡甚至不存在真正的BTC 會貶值。只有一大堆無趣的現金。就像熱力學定律一樣,在整個系統中,價值既不會被創造,也不會被毀滅。

ADL 有點像是電影《楚門的世界》的結局。永續合約市場建構了一個非常精美的模擬,彷彿是與現貨市場掛鉤的真實世界。

但歸根結底,這一切都是虛擬的。大多數時候,我們不需要去想這個問題……但有時,我們會碰到這個模擬的邊界。