信念的破滅:DATCO模式的興衰與加密市場的未來

- 核心观点:数字资产储备公司面临结构性风险。

- 关键要素:

- 股票溢价消失致融资困难。

- 加密货币下跌引发死亡螺旋。

- 企业被迫通过并购整合求生。

- 市场影响:加速行业洗牌与模式转型。

- 时效性标注:中期影响

原文作者:Thejaswini MA

原文編譯:Block unicorn

前言

現實總有一種怪癖,總在最不合時宜的時刻表現出來。

思考信仰的本質。它並非宗教信仰或政治信念,而是更奇特、更根本的信仰。它是維繫文明的集體共識。我們每天清晨醒來,假裝彩色紙張有價值,假裝電腦系統中看不見的數字代表財富,假裝公司是人,人是消費者,假裝消費者是做出最優選擇的理性行為者。

這些共享的錯覺異常穩定。它們可以持續數十年,甚至數百年,只因為我們彼此願意繼續假裝。一張美元鈔票之所以有價值,是因為我們認同它有價值。股價反映現實,是因為我們認同市場是理性的。這個體系之所以有效,正是因為每個人都相信它有效。

但信仰本身就脆弱。它需要持續的維護,就像花園或婚姻一樣。如果忽略太多的照料,雜草就會滋生。如果質疑太多的假設,整個結構就會開始搖搖欲墜。當足夠多的人同時停止相信時,現實就會像水流穿過裂縫的大壩一樣猛烈地反噬作用。

金融史上最有趣的時刻並非新信念的形成。新信念的形成是逐漸發生的,幾乎是潛移默化的。真正有趣的時刻是舊信念的消亡。

當集體催眠被打破,所有人突然同時看到皇帝的裸體。

這些時刻揭示了價值本身的任意性,以及將我們的貨幣虛構聯繫在一起的蛛絲馬跡。

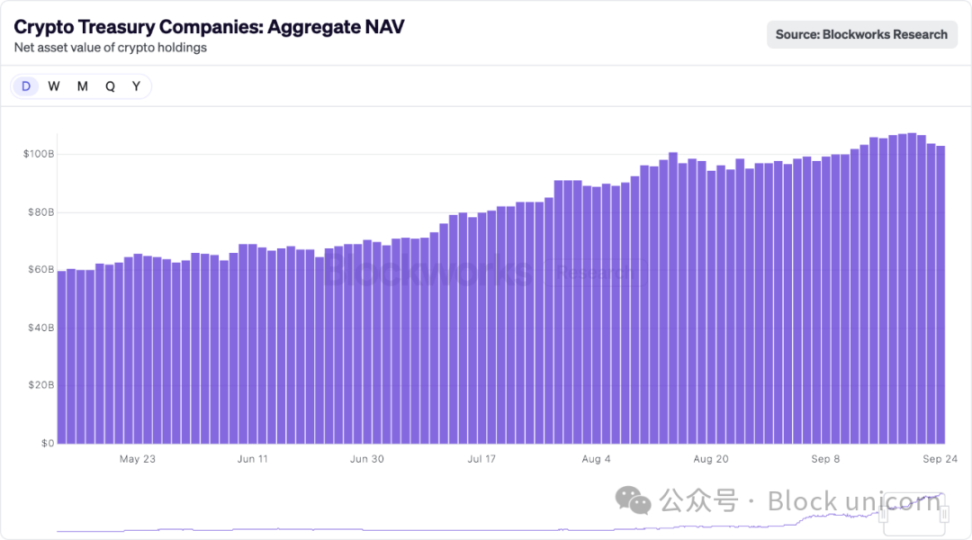

隨著曾經青睞DAT 公司(Digital Asset Treasury,數位資產儲備)的市場動態發生轉變,DAT 正經歷一場充滿挑戰的轉型。這些公司仍在繼續運營,儘管其發展環境已與最初推動其擴張的條件有所不同。

一段時間以來,市場一直存在著這樣一種錯覺:只要比特幣被存放在上市公司而不是私人錢包裡,它就會變得更有價值。這種溢價的持續存在並非出於任何邏輯原因,而是因為有足夠的人相信它應該存在。

當共享的金融夢想與頑固的算術相撞時,會發生什麼事?答案正在資產負債表和併購文件中、董事會會議室和交易大廳中即時書寫,整個產業都在努力應對市場願意支付的價格與資產實際價值之間的差異。

所有這些關於信念與現實的高談闊論,其實只是我迴避一個顯而易見問題的方式:為什麼注射器製造商和生物科技公司最終會轉向比特幣財務策略?

金融創新的剖析

數位資產儲備(DAT)公司代表了對傳統企業結構的根本背離。與可能持有一些加密貨幣作為副業投資的普通企業不同,DAT 公司的核心業務功能是累積和管理加密貨幣。

此模型透過業內人士所謂的「溢價飛輪」運作。當DAT 股票的交易價格高於其淨資產價值(NAV)時,公司可以以高價發行股票,並用所得款項購買更多加密貨幣。以下是其運作機制:

假設一家DAT 公司持有價值2 億美元的比特幣。如果股市對整個公司的估值為3.5 億美元,這將產生75% 的資產淨值溢價。這筆溢價將成為公司指數級成長的引擎。該公司可以發行5,000 萬美元的新股,相當於現有股東的持股比例稀釋約14%。但奇蹟就在這裡:這5,000 萬美元可以再買5,000 萬美元的比特幣,使該公司的加密貨幣持有量增加至2.5 億美元。

對於現有股東來說,這是一種增值稀釋。沒錯,他們持有的公司股份比例確實減少了,但該公司現在每股持有的比特幣比發行前更多了。

如果你之前持有一家公司1% 的股份,而該公司持有價值2 億美元的比特幣,那麼你的股份將由價值200 萬美元的比特幣支持(1% × 2 億美元= 200 萬美元)。在稀釋性股票發行後,你現在持有一家公司0.86% 的股份,而該公司持有價值2.5 億美元的比特幣,這意味著你的股份將由價值215 萬美元的比特幣支持(0.86% × 2.5 億美元= 215 萬美元)。

當這個過程重複時,飛輪就會加速。如果市場維持溢價,公司就可以繼續以高於資產淨值的價格發行股票,購買更多加密貨幣,並增加每位股東的底層加密貨幣曝險。 Strategy 完善了這種方法,透過不懈地執行這一飛輪機制,將持有的比特幣數量從2020 年的約38,000 枚增加到2025 年的超過639,000 枚。

此模型假設三個關鍵條件:溢價持續存在,市場允許頻繁融資,以及加密貨幣價格普遍呈上升趨勢。當其中任何一個條件被打破,飛輪就可能逆轉,陷入惡性循環,公司難以籌集資金,甚至可能被迫出售資產以履行義務。

Strategy(前身為MicroStrategy)完善了該模型,從2020 年8 月的38,250 個比特幣增長到2025 年9 月的639,000 個比特幣,價值720 億美元。該公司目前控制著比特幣總供應量的約3%。

對投資者來說,DAT 的吸引力在於其能夠獲得受監管的加密貨幣投資,而無需擔心錢包、交易所或託管問題。對於那些被禁止直接持有加密貨幣的機構來說,DAT 提供了一個合規的「後門」,可以透過熟悉的股票市場進入數位資產市場。

熱潮

2025 年標誌著DAT 熱潮。各大公司共籌集了超過200 億美元的新資本,將生技公司、玩具製造商等各種產業轉變為加密貨幣的資金管理工具。這種市場熱潮催生了一些奇特的公司組合:一家注射器製造商成為了Solana 的資金管理公司,一家清潔產品公司轉向持有狗狗幣,一家健康公司開始囤積BONK 代幣。

多家加密貨幣相關的上市公司的股價均遠高於其資產淨值。 MicroStrategy 的股價較比特幣的資產淨值溢價約75%。

被譽為「日本策略」的日本公司Metaplanet 的交易溢價非常高,據報道比其比特幣資產淨值高出約384%,這主要是因為投資者看重其成長前景和資本市場准入。規模較小的公司Blockchain Group 的交易溢價也超過200%,反映了投機性需求。

透過傳統IPO 在證券交易所上市需要一年以上的時間。 SPAC 交易或許能將此時間壓縮至六個月。但溢價窗口正在迅速關閉,因此企業選擇了最快的途徑:反向收購已上市公司。

分析師保羅·麥卡弗里(Paul McCaffery)解釋說:「如果你除了累積加密資產之外,沒有創建實際的營運業務,你將被排除在羅素指數之外。」對於依賴高於資產淨值交易的公司來說,這種指數排除可能是致命的,因為機構購買要求迫使公司在加入主要指數時必須購買約17% 的自由流通股。

結果是一系列有問題的業務合併。以Sharps Technology 為例,儘管該公司營收為零,營運虧損200 萬美元,仍轉型為了Solana 的DAT 公司,其會計師事務所也因公司「未達到內部風險承受能力指標」而辭職。然而,這家專注於加密貨幣的新實體承諾繼續從事注射器業務,並非因為戰略意義,而是因為維持一定的營運活動對於合規性而言是必要的。

2025 年9 月,Strive 以13.4 億美元收購了Semler Scientific,標誌著一個分水嶺。這是出於生存驅動的整合。

兩家公司的股價都接近或低於其淨資產價值,因此無法以誘人的價格進一步融資。透過合併其持有的比特幣(5,886 BTC + 5,021 BTC),他們希望創造足夠的規模,重新點燃交易溢價。這次合併本質上是兩家瀕臨溺水的公司將自己綁在一起,希望能夠再次游上岸。

交易結構揭示了新的現實:沒有巨額溢價,協同效應最小化,注重規模而非成長。這是否是即將到來的DATCO 整合浪潮的模板?讓我們稍微梳理一下這個想法。

當音樂停止時

DATCO 模型包含幾個結構性漏洞,當市場轉向不利時,這些漏洞會變得災難性。

溢價蒸發問題

整個DATCO 的大樓建立在維持資產淨值(NAV)的股票溢價之上。當這些溢價消失時——就像大多數小型DATCO 在2025 年的情況一樣——飛輪就會反轉。

以資產淨值或低於資產淨值交易的公司面臨著一個殘酷的選擇:要麼發行稀釋性股票,實際上降低每股比特幣的價格,要麼完全停止成長。許多公司選擇了第三種選擇:借錢回購自己的股票,試圖人為地維持溢價。

死亡螺旋動態

當加密貨幣價格下跌且溢價同時蒸發時,DATCO 就會進入分析師所說的「死亡螺旋」。具體過程如下:

- 加密貨幣回檔:比特幣/ 以太幣價格下跌30-50%。

- 股票跌幅擴大:由於槓桿效應,DATCO 股票下跌50-70%。

- 溢價崩潰:股價以低於已降低的資產淨值的價格進行交易。

- 融資危機:無法在不大幅稀釋的情況下籌集股權資本。

- 債務壓力:可轉換債券和信用額度面臨壓力。

- 被迫賣出:公司清算加密貨幣履行義務。

- 連鎖效應:被迫賣出進一步壓低加密貨幣價格。

在2025 年初比特幣回檔期間,幾家規模較小的DATCO 也經歷了類似的情況,股價下跌超過60%,比特幣也下跌了40%。 Metaplanet 的股價下跌超過60%,遠遠超過了比特幣約40% 的跌幅。其股價從2025 年7 月的約457 美元跌至328 美元的低點。

股票回購的絕望

最近的報告顯示,至少有七家DATCO 公司正在藉款用於股票回購,這表明該模式正在崩潰。想想在這種情況下回購意味著什麼。公司不再以溢價發行新股來購買更多加密貨幣(最初的飛輪機制),而是以持有的加密貨幣為抵押借款來減少股票數量。 ETHZilla 在股價暴跌76% 後,以以太坊為抵押借款8,000 萬美元,用於2.5 億美元的回購。 Empery Digital 則透過債務融資8,500 萬美元用於股票回購。這些都是防禦性策略。

回購策略暴露了三個關鍵問題。首先,這些公司無法再以優惠條件進入股票市場。當你的股票交易價格低於資產淨值時,發行新股會損害價值,而不是創造價值。其次,管理團隊實際上是在押注金融工程能夠恢復被基本面市場力量消除的溢價。第三,以波動性較高的加密資產為抵押借款來為回購提供資金會帶來新的風險。如果加密貨幣價格下跌而債務保持不變,公司可能會面臨強制清算的局面。

併購「搶椅子」遊戲

整合浪潮表明,最初的DATCO 理論已不可持續。企業合併並非出於引人注目的策略協同效應,而是因為它們需要規模才能在過度飽和的市場中保持競爭力。

如果200 家公司都試圖成為比特幣的代理,那麼支撐原始模型的稀缺性溢價就會消失。整合或許有所幫助,但它也揭示出,許多DATCO 建立在對持續市場溢價存在根本缺陷的假設之上。

隨著監管審查的加強,併購流程變得更加複雜。美國證券交易委員會(SEC) 要求加強對加密貨幣持有情況、估值方法和風險因素進行更詳細的揭露。投資銀行在準備公允意見時,必須應對資產估值的複雜性、綜效評估、基於資產淨值(NAV) 的框架內的溢價合理性,以及加密貨幣波動性對交易確定性的影響。

這種監管關注使得併購執行變得更具挑戰性,但也可能更可信,從而減少了早期DAT 活動中的過度投機行為。

比特幣與以太坊的分歧

當比特幣DAT 佔據新聞頭條時,以太坊的財務公司也同步發展,他們正在尋求截然不同的策略。以太坊的權益證明(PoS) 共識機制允許DAT 透過質押獲得3-5% 的年化收益,從而創造出超越簡單資產增值的收入來源。

BitMine Immersion Technologies 就是這種策略的典範,持有超過240 萬枚ETH,價值約90 億美元,佔以太坊總供應量的2% 以上。該公司積極透過Figment 等機構提供者進行質押,即使在ETH 價格持平的情況下也能獲得穩定的回報。

SharpLink Gaming 採取了類似策略,持有837,230 枚ETH,價值37 億美元,幾乎全部持倉都用於質押以最大化收益。這種生產性資產方法解決了比特幣DAT 的一個根本限制:無法透過外部借貸或衍生性商品策略從閒置持倉中產生收入。

SharpLink Gaming 採取了類似的策略,持有價值37 億美元的837,230 ETH,幾乎全部質押,以實現收益最大化。這種生產性資產策略解決了比特幣DAT 的一個根本性限制:在沒有外部借貸或衍生性商品策略的情況下,無法從閒置資產中產生收益。

以太坊的資金管理模式也受惠於區塊鏈不斷擴展的去中心化金融(DeFi) 生態系統。企業可以參與借貸協議,為去中心化交易所提供流動性,或投資代幣化的現實世界資產。同時,企業仍可維持其核心的ETH 儲備地位。

但是,以太坊策略也存在額外的風險。

質押涉及技術複雜性,並可能面臨罰沒風險。參與DeFi 則會帶來智慧合約風險和監管不確定性。比特幣的簡單性與以太坊的高效性之間的權衡,催生了追求不同風險回報特徵的不同DAT 模式。

數字的重量

最終,數學總是勝出。這並不是因為數字比故事更真實,而是因為當故事不再有意義時,數字更難以被忽略。

DAT 現像有望超越敘事與算術之間這股古老的對立。它創造了一個世界,在這個世界裡,信念可以真正體現價值,對企業結構的集體信任可以使其所包含的資產價值翻倍。在短暫而令人陶醉的時刻,市場似乎發現了一種新的金融煉金術,透過純粹的共同想像力,將信念轉化為資本。

然而,市場力量最終會重新發揮作用。無論我們如何看待冰,水在攝氏0 度就會結冰。無論我們是否接受牛頓定律,地心引力都會將物體拉向地面。最終,公司的估值會反映其基本面,而不是我們自己編造的關於其特殊性的故事。

當每個人都懷抱著同一個美好的夢想時,挑戰就出現了。夢想失去了區分的能力。當五十家公司提供類似的比特幣曝險時,維持溢價的集體虛構消失了,不是因為它是虛假的,而是因為它不再獨特。

所有金融創新或許都是這樣走向成熟的。它們始於詩歌——為不可能的問題提供優雅的解決方案,並由「這次不同」的集體信念所支撐。它們往往以散文結束──在經濟現實的界線內運作的功能性工具,產生的回報足以證明其存在的合理性,而非超越現實。

下一波建設者可能會更清楚地理解市場能接受什麼、不能接受什麼。他們的關注點可能會轉向更少的金融工程,更多的是實際工程。更少的溢價獲取,更多的是價值創造。較少強調那些解釋價格合理性的故事,而更專注於支撐價格的基本面。

接下來會發生什麼,還有待觀察。能夠適應的公司或許能在新環境中蓬勃發展。但這種適應究竟是什麼樣的呢?