四美分的野心:DeFi如何透過垂直化顛覆穩定幣市場

- 核心观点:DeFi协议正争夺稳定币储备收益以实现自给自足。

- 关键要素:

- 稳定币年收益约120亿美元,协议欲夺回。

- Hyperliquid等通过收益回购代币和激励生态。

- Ethena等将收益与代币经济模型绑定。

- 市场影响:可能分流传统稳定币流动性,催生收益型稳定币层。

- 时效性标注:中期影响

原文作者:Prathik Desai

原文編譯:Block unicorn

數十億美元的資金正在爭奪中,但最終的回報大約只有四美分。這就是每一美元美國國債每年產生的回報。

數十億美元的資金正在爭奪中,但最終的回報大約只有四美分。這就是每一美元美國國債每年產生的回報。

近十年來,去中心化金融(DeFi)協議一直依賴USDT 和USDC 作為其產品的支柱,同時允許Tether 和Circle 捕獲其儲備的收益。這些公司透過世界上最簡單的收益方式賺取了數十億美元的利潤。但現在,DeFi 協議希望自己獲得這部分收益。

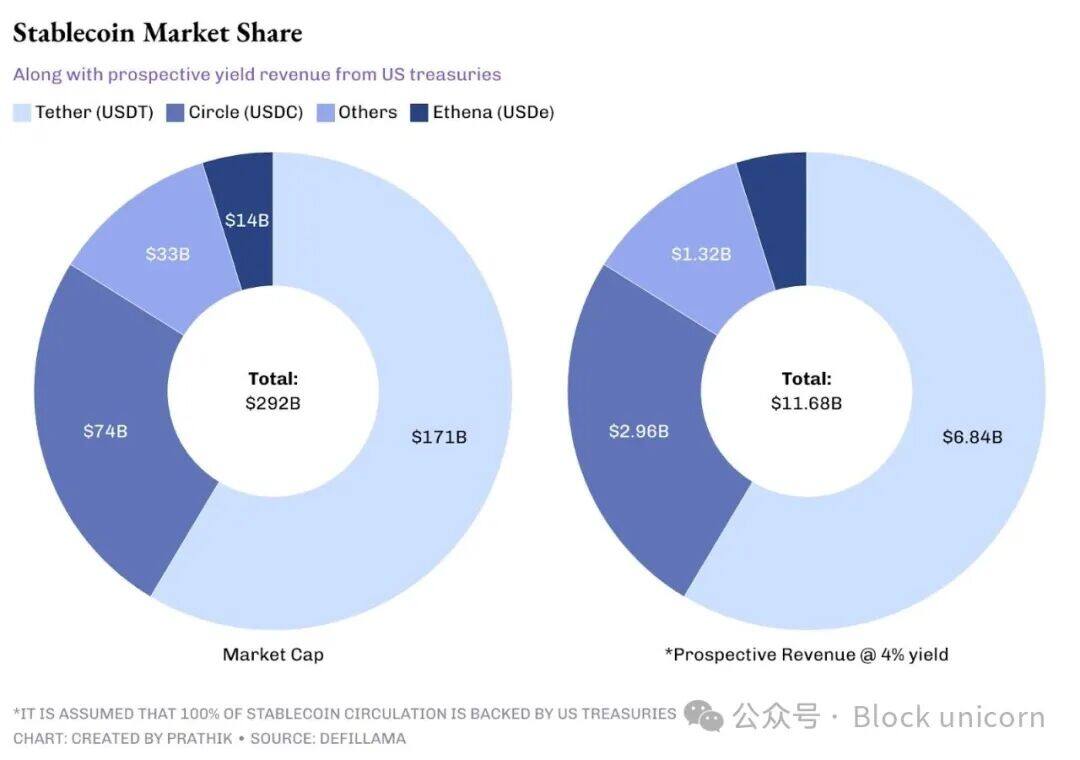

穩定幣領導者Tether 目前持有超過1,000 億美元的儲備,產生超過40 億美元的利息收入。這比星巴克上一財年在全球銷售咖啡的總利潤37.61 億美元還要多。而USDT 發行方僅透過將其儲備投資於美國國債就實現了這一點。 Circle 在去年上市時也採用了同樣的方法,強調其浮動資金是其核心收入來源。

目前,流通中的穩定幣總值超過2,900 億美元,每年產生約120 億美元的收入。這是一筆不容忽視的巨額資金。這在DeFi 引發了一場新的戰爭,協議不再滿足於讓發行商捕捉這些收益。他們現在希望擁有產品及其基礎設施。

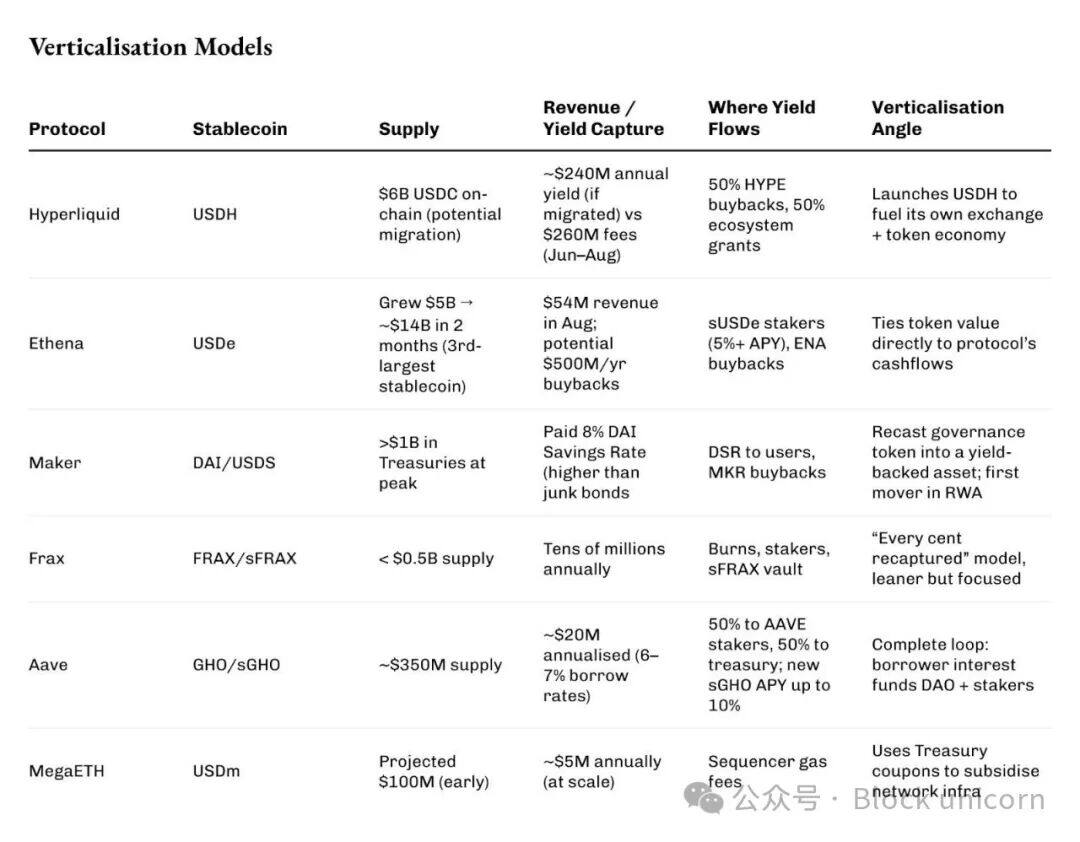

本月初,Hyperliquid 啟動了其原生穩定幣USDH 的競標,競標要求獲勝者必須返還收益。 Native Markets、Paxos、Frax、Agora 和Ethena 均參與競標。最終獲勝者Native Markets 承諾,USDH 的金庫收入將100% 回流至區塊鏈:一半用於HYPE 代幣回購,另一半則用於生態系統資助。

目前,Hyperliquid 的Layer-1 上持有60 億美元的USDC,可能產生2.4 億美元的收入。這些收入原本由Circle 持有,現在可能會被重新用於銷毀代幣和激勵開發者。作為參考,Hyperliquid 在6 月、7 月和8 月透過交易費用產生了2.6 億美元的淨收入。

Ethena的發展速度更快,規模也更大。

在短短兩個月內,其合成穩定幣USDe 的流通量從50 億美元躍升至近140 億美元,超過Maker 的DAI,成為僅次於USDT 和USDC 的第三大美元掛鉤穩定幣。

8 月份,Ethena 的收入達到5,400 萬美元,創下2025 年迄今的最高紀錄。如今,隨著其期待已久的費用轉換機制正式啟動,每年最多可有5 億美元資金被轉用於ENA 的回購,從而將ENA 代幣的命運與系統產生的現金流緊密聯繫在一起。

Ethena 的模式包括做多現貨加密貨幣、做空永續合約,並分配國債和質押收益。因此,sUSDe 質押者在大多數月份享受了超過5% 的年化收益率(APY)。

經驗豐富的Maker 是首批利用美國債券作為穩定幣儲備的公司之一。

經驗豐富的Maker 是首批利用美國債券作為穩定幣儲備的公司之一。

它一度持有超過10 億美元的短期國債,這使得它能夠提供8% 的DAI 儲蓄利率,一度高於美國垃圾債券的平均收益率。多餘的資金被匯入其盈餘緩衝區,然後用於回購,銷毀了數千萬個MKR 代幣。對於代幣持有者來說,這讓MKR 從單純的治理徽章變成了實際收入的索取權。

而Frax 的規模較小,但方法較為專注。

其供應量徘徊在5 億美元以下,僅為Tether 的1,100 億美元的一小部分,但它仍然是一台賺錢機器。創辦人Sam Kazemian 設計了FRAX,旨在將每一美元的儲備收入重新投資到系統中。這些收入一部分被銷毀,一部分與質押者分享,其餘部分則存入sFRAX,這是一個追蹤聯準會利率的金庫。即使以目前的規模,該系統每年也能產生數千萬美元的收入。

Aave的GHO 穩定幣在建造時就考慮到了垂直化。

該穩定幣於2023 年上線,目前發行量達3.5 億美元。其原理很簡單:每位借款人直接向DAO 支付利息,而不是向外部貸款機構支付。借款利率為6-7%,這將產生約2000 萬美元的收入,其中一半與AAVE 質押者分享,其餘部分則進入金庫。新的sGHO 模組將為儲戶提供高達10% 的年利率(由儲備金補貼),進一步提升交易的吸引力。實際上,DAO 願意動用自有資金,使其穩定幣看起來像是儲蓄帳戶。

還有一些網路將穩定幣收益用作原始基礎設施。

MegaETH 的USDm 由代幣化的國債支持,但其收入並非支付給持有者,而是用於支付rollup 的排序器費用。在規模化後,這可能意味著每年有數百萬美元用於支付gas 費,從而有效地將國債票息轉化為公共產品。

所有這些舉措的共同點都是垂直化。

每個協議都不再滿足於依賴別人的美元軌道。它們正在鑄造自己的貨幣,獲取原本屬於發行方的利息,並將其重新用於回購、國債、用戶激勵,甚至補貼區塊鏈的建設。

雖然國債的收益率看似平淡,但在DeFi 中,它已成為建立自給自足生態系統的火花。

當你比較這些模型時,你會發現每個協議都在設定不同的閥門,以連接這4% 的收益流。回購、DAO、排序器和使用者。

當你比較這些模型時,你會發現每個協議都在設定不同的閥門,以連接這4% 的收益流。回購、DAO、排序器和使用者。

收益是被動收入。它讓每個人都變得魯莽。每種模式都有各自的瓶頸。

Ethena 的掛鉤機制依賴永續融資保持正值。 Maker 曾經歷過現實世界的貸款違約,不得不彌補損失。在Terra 倒閉後,Frax 撤資,縮減發行量以證明自己不會是下一個。所有這些機構都依賴一件事:由貝萊德等託管機構持有的美國國債。這些是圍繞著高度中心化資產的去中心化包裝。而中心化也帶來了崩盤的風險。

同時,新法規也帶來了挑戰。

美國的《GENIUS 法案》徹底禁止了有息穩定幣。歐洲的MiCA 法案設定了限制和許可要求。 DeFi 找到了一種變通方法,將收益標記為“回購”或“排序器補貼”,但其經濟原理是一樣的。如果監管機構選擇採取行動,他們完全有能力。

然而,這種方法有助於建立可持續的商業模式——而這正是加密領域長期以來一直在苦苦掙扎的地方。如此眾多的模式正在運作,展現了DeFi 協議如今擁有的巨大潛力。如今人們爭奪的是世界上最無聊的收益率。然而,風險很高。 Hyperliquid 將其與代幣銷毀掛鉤,Ethena 將其與儲蓄帳戶和回購掛鉤,Maker 將其與央行式的緩衝掛鉤,MegaETH 則將其與rollup 的營運成本掛鉤。

我想知道這場運動是否會蠶食巨頭的市場份額,從USDC 和USDT 中抽走流動性。如果不會,它肯定會擴大市場規模,創造出一個與零收益穩定幣並駕齊驅的收益型穩定幣層。

目前尚無人知曉。但戰爭已經開始,戰場廣闊:一股利息流從美國政府債務中流出,透過協議轉向代幣、DAO 和區塊鏈。

曾經屬於發行方的四分多錢的收益,如今正推動DeFi 的最新發展。