聯準會降息,對鏈上借貸影響幾何?

- 核心观点:美联储降息对加密市场影响复杂。

- 关键要素:

- 降息或推高链上收益率(反向效应)。

- 降息亦可能拉低链上收益率(直接关联)。

- 远期收益率市场预示链上利率下行。

- 市场影响:重塑DeFi流动性及借贷利率环境。

- 时效性标注:中期影响。

原文作者: Ethan Chan & Hannah Zhang

原文編譯:深潮TechFlow

聯準會本週降息,並暗示未來將進一步放鬆政策。幾乎所有主流加密新聞的標題都在傳遞同一個訊息:

資本成本降低→ 流動性增加→ 加密貨幣看漲。

但現實情況更為複雜。市場早已對降息預期進行了定價,而資金流入BTC 和ETH 的規模並未出現立刻的激增。

因此,我們不要停留在表面層面,而是來研究一下降息如何影響DeFi 的一部分—借貸。

像Aave 和Morpho 這樣的鏈上借貸市場,動態定價風險,而不是依賴監管機構的指令。然而,聯準會的政策為這一背景提供了重要參考。

當聯準會降息時,有兩種相反的力量在發揮作用:

1)反向效應:聯準會利率下降→鏈上收益率上升,因為人們尋求非相關的資產

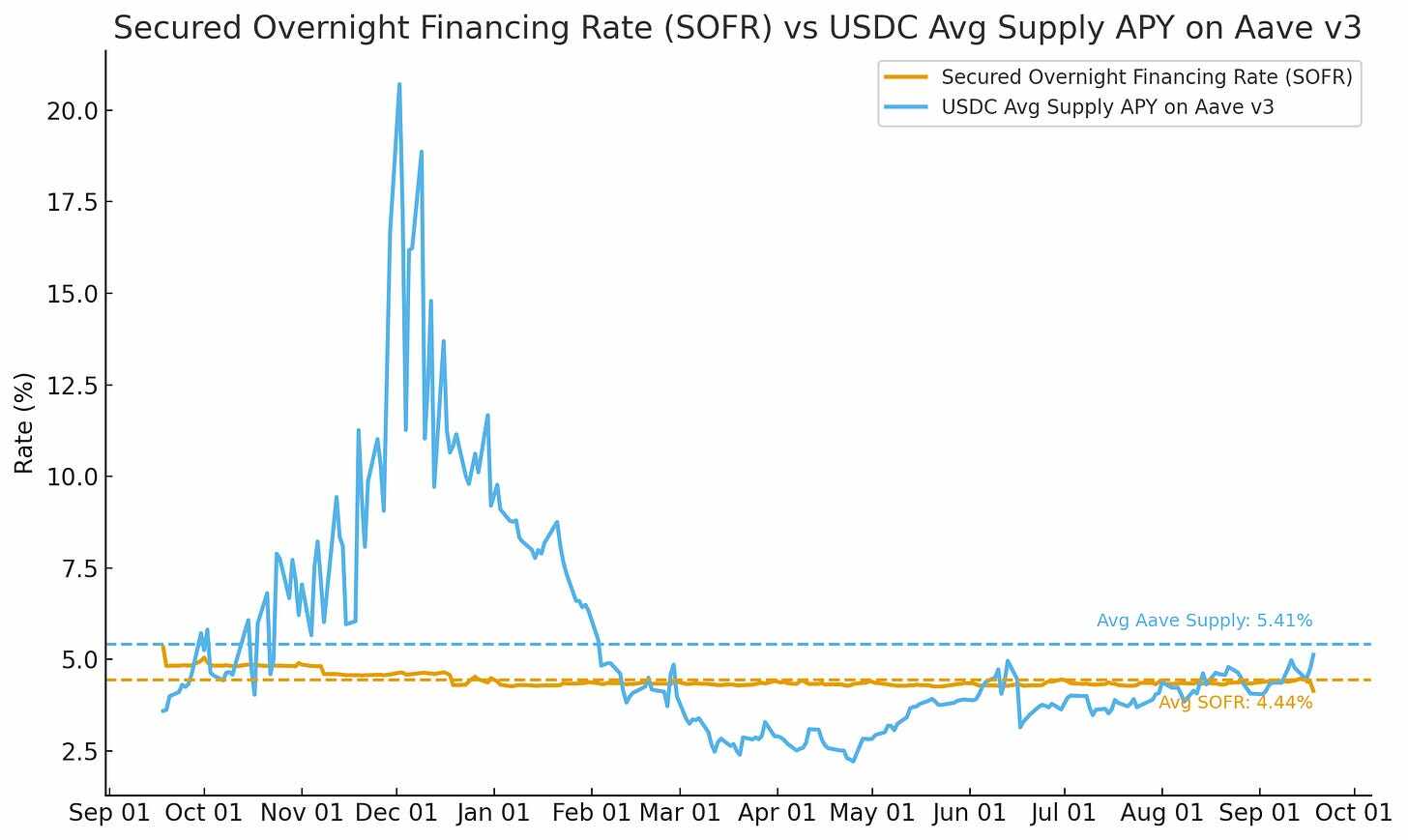

資本在尋找傳統國債和貨幣市場基金以外的收益時,可能流入DeFi,從而推動利用率提高並使鏈上利率上升。如果我們比較Aave 上USDC 的供應年化收益率(Supply APY)與SOFR(擔保隔夜融資利率),就能看到這一趨勢在美聯儲9 月降息前逐步顯現。

來源: Allium

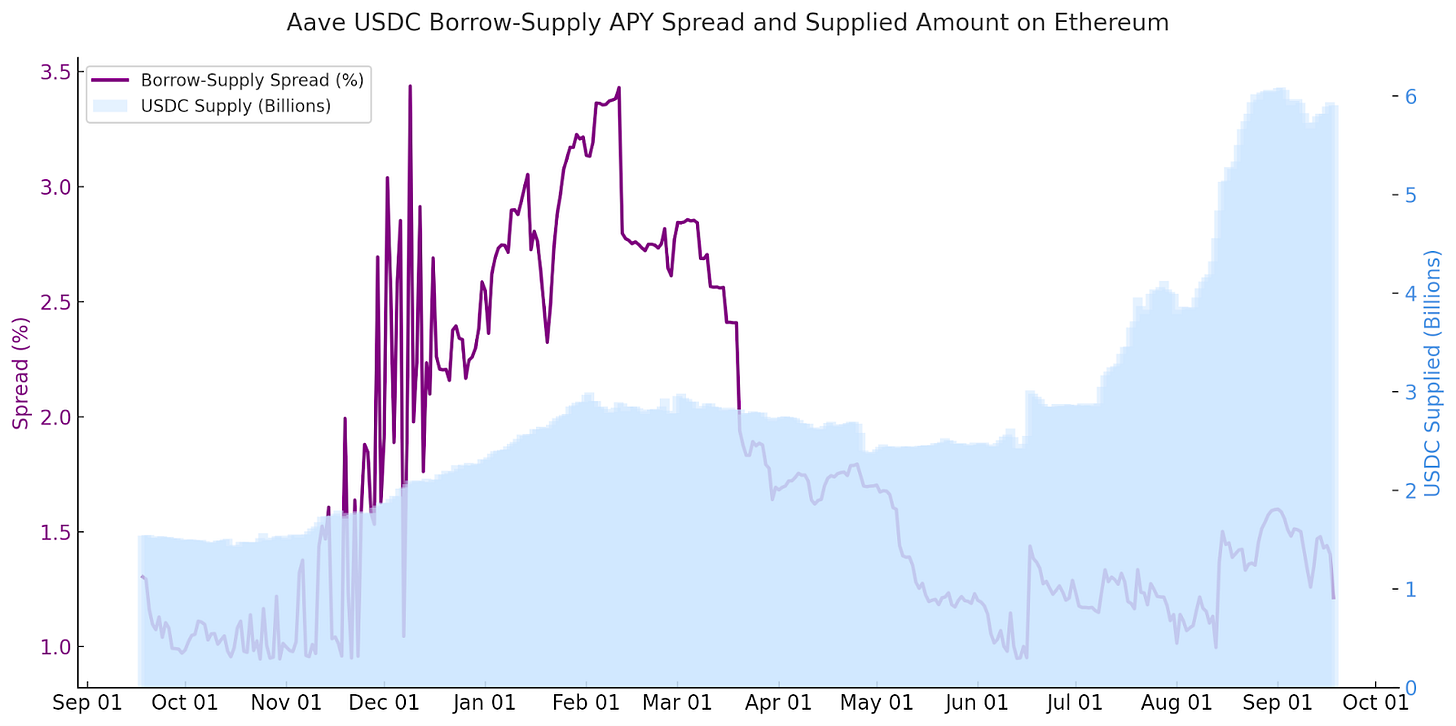

我們也看到這種情況隨著DeFi借貸-供應收益率差下降而發生。

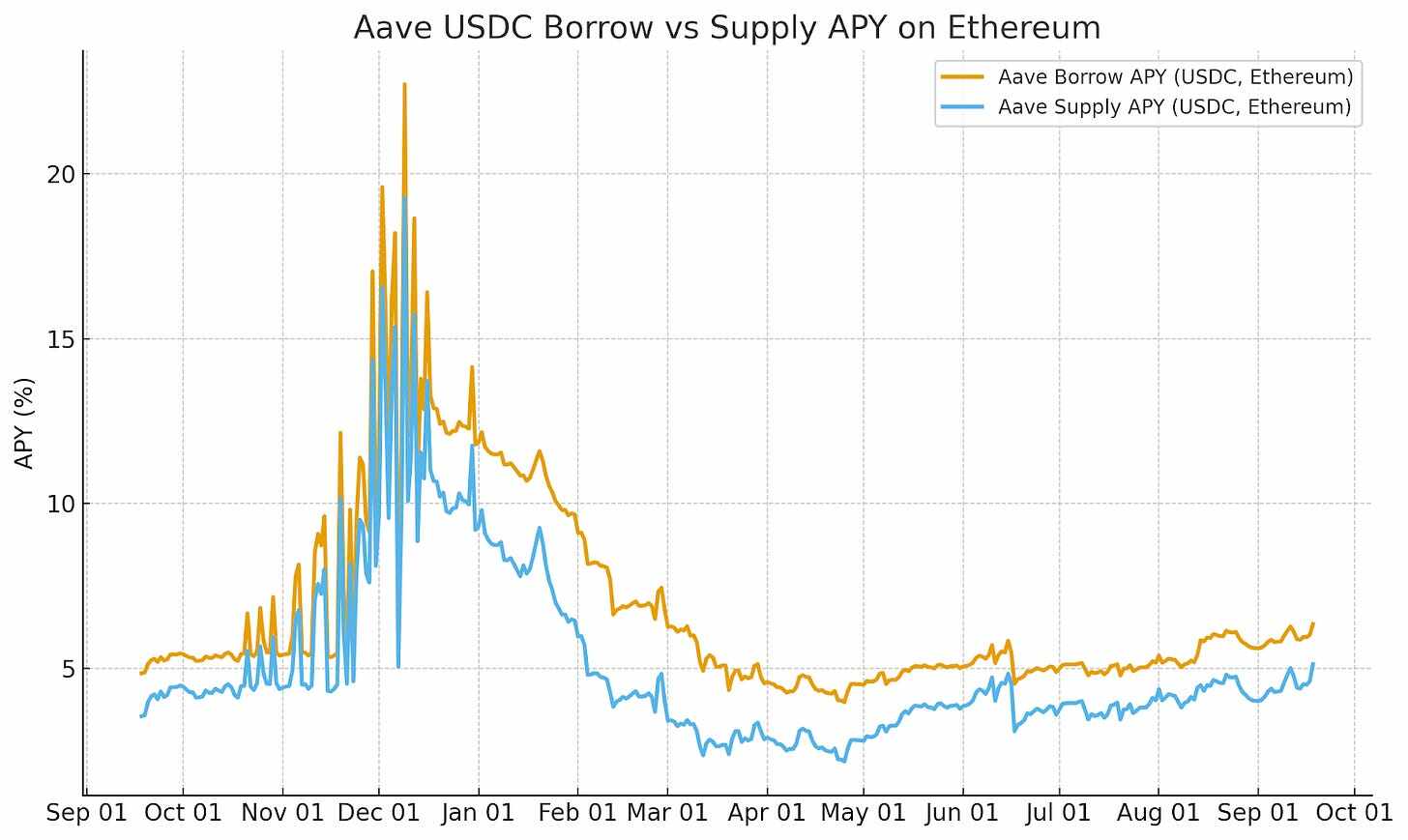

以Aave 在以太坊上的USDC 借貸情況為例,在聯準會降息公告前幾天,借貸-供應收益率差逐漸縮小。這主要是由於更多資金追逐收益率,支持了短期的反向效應。

來源: Allium

2)直接關聯:聯準會利率下降→ 鏈上收益率也下降,因為替代流動性來源變得更便宜

隨著無風險利率下降,諸如加密貨幣等替代流動性來源的成本也隨之降低。借款人可以透過再融資或以更低成本加槓桿,從而推動鏈上和鏈下的借貸利率下降。這種動態通常會在中長期持續下去。

我們會在遠期殖利率市場數據中看到這一點的跡象。

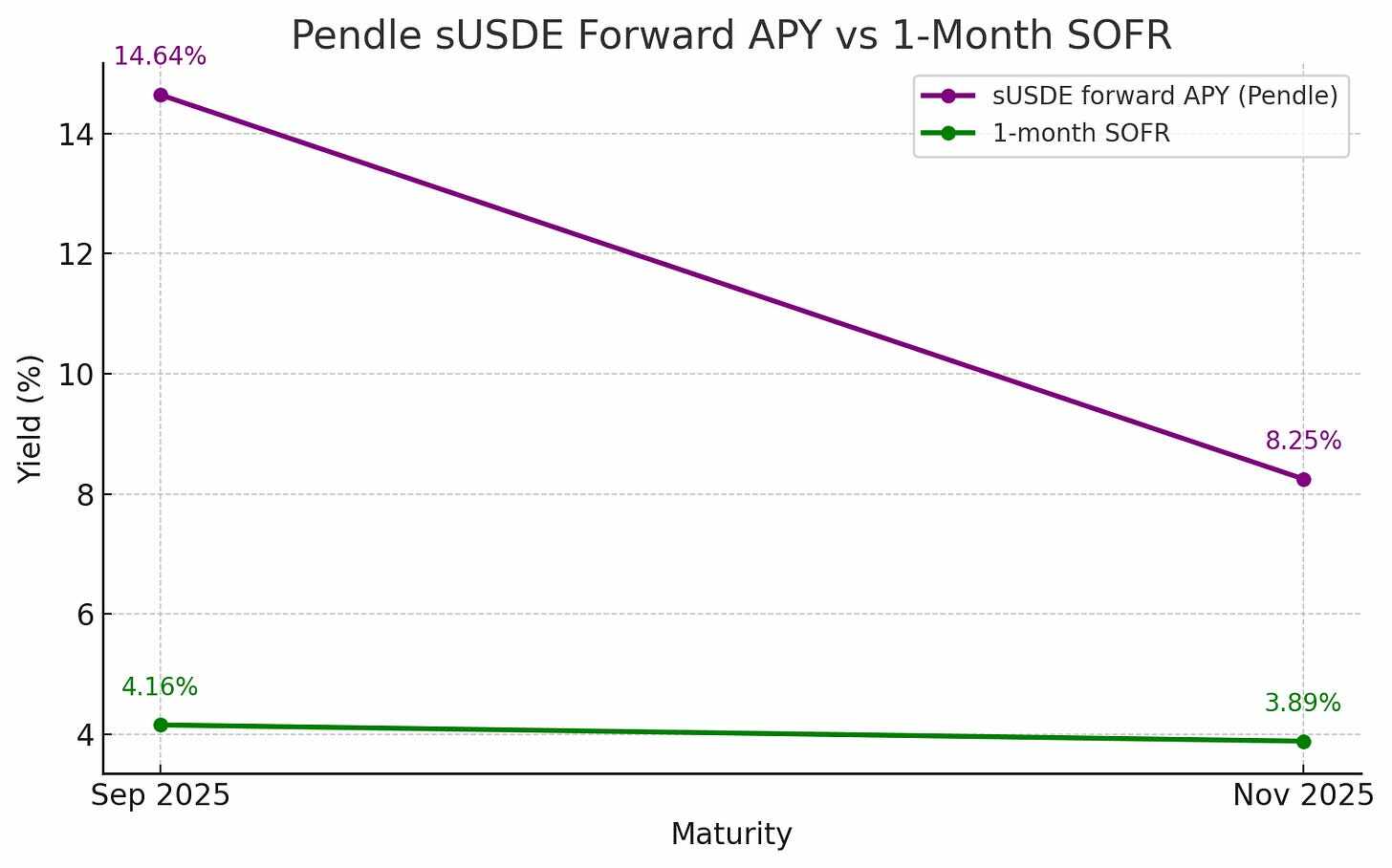

Pendle 是DeFi 的遠期收益率市場,交易者可以鎖定或投機未來的DeFi 年利率(APY)。雖然Pendle 的到期日與傳統基準利率並非完全匹配,但其到期日與SOFR 非常接近,因此可以進行有價值的比較——例如,9 月下旬和11 月下旬的情況。

在這些日期,1 個月期SOFR 利率約為4.2%(9 月)和3.9%(11 月)。 Pendle 類似期限的隱含sUSDe 收益率絕對值則高得多(分別為14.6%和8.3%)。但殖利率曲線形狀說明了一切。與SOFR 一樣,隨著聯準會進一步寬鬆政策的預期被消化,Pendle 的遠期殖利率也在走低。

來源: Allium

關鍵點: Pendle 的走勢與傳統利率市場方向一致,但基準更高。交易員預計,隨著宏觀政策的變化,鏈上殖利率將下降。

結論:聯準會降息對加密市場的影響並非如標題所言那麼簡單

降息並非只是對加密貨幣市場產生影響(就像在傳統資本市場中,降息通常會對股票市場產生影響一樣)。降息也會帶來各種影響——鏈上殖利率下降、利率差收窄以及遠期收益曲線的變化——這些最終塑造了流動性條件。

除了借貸之外,我們還可以進一步了解聯準會降息對加密貨幣市場的影響,例如隨著發行人收益率下降或實際收益率下降導致ETH 質押流入增加,穩定幣的流通量將如何變化。

透過結合真實的鏈上數據,我們可以超越新聞標題,真正看清宏觀政策如何滲透到加密市場中。