WLFI代幣上線:套利機會深度拆解

- 核心观点:WLFI上线提供多种套利机会。

- 关键要素:

- CEX间价差套利。

- 现货-永续基差套利。

- 币股ALTS对冲套利。

- 市场影响:增加流动性,吸引套利资金。

- 时效性标注:短期影响。

川普家族半年磨一劍的核心計畫WLFI 今晚8 點的上線,舉世矚目。有人在賭漲跌,還有人炒熱點幣。除了「押上下方向」的真實交易之外,我們還能不能靠更確定的方式,吃到這波熱度的錢?答案是套利。在本文中律動BlockBeats 整理了一些WLFI 可實作的套利機會:

價差套利

1、CEX 之間的價差套利

由於不同交易平台的撮合規則、開放時間、買盤密度、手續費與充提安排不一致,短時間就會對WLFI 有價差,也有套利空間。

例如WLFI 在Binance 是今晚9 點開現貨,但提現是明晚9 點,這意味著在提現開通前,資金只能「流入Binance、賣給場內買盤」,卻暫時「流不出來」,單向流動會讓場內定價更容易偏向。

可落地的打法其實很樸素。先挑兩到三個可控場景作為「價差三角」,通常是一家一線CEX(今天多半是Binance,因其買盤與輿論關注度最高)、一家支持提現的次級CEX(可以選手續費低一點的,一進一出更能保住利潤),再加上一個鏈上觀察的強哨(例如Uniswap 的WLFI 上,用來判定利潤)。

同時打開兩家交易所的盤口和最近成交,把WLFI 的價格差盯住。一旦看到Binance 的價格明顯高過另一家,而且算上吃單費、點差、可能的滑點之後,淨差仍然是正的,就可以買入、然後在Binance 賣。

整件事的難點不在「邏輯」,而在「節奏」。跨所搬磚,本質上是在和延遲賽跑:充提沒開、風控彈窗、鏈上確認、甚至你自己點確認的手速,都會決定這0.x% 到1.x% 的毛利能不能落袋。所以,先用很小的金額走一遍完整流程,測清楚每一步的耗時與費用,再放量,是最穩的做法。

2、三角套利

三角套利可以簡單理解為是上一種「CEX 之間的價差套利」的升級版,會涉及更多鏈上路徑,有時還要做穩定幣之間的換匯。因此機會更多、摩擦也更多。

專案開盤早期最常見的「三明治價差」是:BNB 鏈上價格約等於Solana 鏈上價,大於以太坊主網價,大於CEX 場內價。由於BNB 鏈上和Solana 鏈上一般池子小、bot 多,價格更容易被幾筆單子沖高;以太坊手續費高、bot 少,成交相對保守,因此價格低一點;而中心化交易所由做市商控盤,還常常不開充提或限額,價差現價無法搬平,因此常價現價最低。由於WLFI 是多鏈部署,因此也有這樣的操作空間。

另外,新穩定幣USD 1 與USDT/USDC 可能會有微小脫錨或手續費差異,也會放大迴路收益。

但要注意的是,三角套利相比CEX 套利更複雜,新手最好不要嘗試,前置條件是提前熟悉跨鏈機制、跨鏈路徑、滑點和手續費等等。

3.現貨-永續基差/資金費套利

這種「現貨-永續基差/資金費」套利,也是做市商、市場中性基金、量化和套利者常用的手法。散戶也能做,但體量小、費率和借貸成本較高,優勢不明顯。

它套的「利」只有兩種本質來源:第一名是資金費率(funding)。永續價格高於現貨、資金費為正時,多頭要按週期把「利息」付給空頭-你就做「現貨多+ 永續空」,定時收這筆利息;反過來資金費為負時,做「賣出現貨+ 永續多」,由空頭向多頭付。這樣一來,你的淨敞口接近零,資金費像活期利息,在一定時間週期內滾動結算,吃的是“情緒溢價/悲觀折價”的現金流。

第二是基差回歸。上線或情緒波動時,永續相對現貨會出現一次性的溢價或貼水;當情緒降溫、做市修復,永續會向現貨/指數價靠攏,你在對沖結構裡能把這段「價差縮小」的一次性收益裝進口袋。兩者合起來,就是「利息+ 回歸」的組合,減去借貸成本、手續費和滑點,才是淨收益。

但要注意的是了解不同交易平台的清算機制、滑點、手續費、資金費率結算時間和交易深度等各種信息,防止發生XPL 的逼空事件。相關閱讀:《 Lighter 的ETH 和HL 的XPL 都插針,如何避免大戶操縱而被清算? 》

另外在最常見的「現貨多+ 永續空」策略上,也可以找到一些年化收益比較高的金庫,像是StakeStone 和Lista DAO 的金庫在補助之後有40%+的APY。

4.組LP+ 賣空對沖套利

單純組LP 不是套利,它更像是在「用方向風險換手續費」。但如果疊加賣空對沖,只留下「手續費− 資金費/借幣利息− 調倉成本」的淨收益曲線,也是比較好的對沖想法。

最常見的結構,是在鏈上(如WLFI/USDC 或WLFI/ETH 池)提供集中流動性,同時在交易所做空同等名義價值的WLFI 永續;如果沒有永續,也可以在保證金帳戶裡借幣賣出現貨,但摩擦會更大。這樣做的目的,只是讓你不去賭漲跌,把注意力全部放在「成交越多、手續費越厚」的那一邊。

執行時,把LP 當作「收費的做市區間」。先選一個你能盯得住的費率和價格帶,例如新幣期用0.3% 或1% 費層,區間設定成貼近現價的「中等寬度」。部署之後,LP 部位會有一部分變成WLFI 現貨,一部分是穩定幣,你用這部分WLFI 的「等值名義」去開空永續,初始時把兩條腿的美元價值對齊。價格在區間內來回晃,鏈上那條腿靠換手收手續費、靠被動再平衡吃一點點價差;方向由空腿承擔成反向敞口,整體趨近中性。如果此時資金費為正,你的空腿還能額外收息;若資金費為負,就要靠更寬的區間、更低的槓桿和更低頻的再對沖去把淨收益撐住。

和基差套利的差異在於,基差套利吃「永續↔現貨」的價差回歸與資金費,這裡吃的是「鏈上換手帶來的手續費」。而純LP 的差異在於,純LP 的損益很大程度取決於方向與無常損失。

WLFI 幣股ALTS 與WLFI 對沖

ALT 5 Sigma(納斯達克:ALTS)用發行股票+私募的方式籌到約15 億美元,其中一部分直接換取WLFI 代幣、另一部分用於在二級市場配置WLFI,由此把自己做成了一個持有WLFI 的“金庫/代理敞口”。關於WLFI 幣股ALT 5 Sigma(Nasdaq: ALTS)的更多相關閱讀可見:《不敢買代幣,WLFI 幣股還有機會嗎? 》

同時觀察ALTS 和WLFI 上漲幅度,邏輯上是做強的一邊空、弱的一邊多,等它回到常態就對沖平倉。例如WLFI 因上所與敘事推動先行拉升,而ALTS 受限於美股交易時段或借券成本“滯漲”,價差被拉開;等到美股開盤、資金把ALTS 的“代理敞口”補齊時,這段落差會回歸。

如果用WLFI 永續來對沖,還可能順帶拿到資金費,但主收益仍來自價差本身,而非單邊方向。

這和前面的「基差/資金費套利」不同點在於:這裡沒有「現貨—永續」的確定性錨,而是把股票當作代持WLFI 的「影子」,邏輯更像「BTC↔MSTR」的老思路,但執行的難點在摩擦與時段。加密端是7×24 小時交易,WLFI 是8 點解鎖,但納斯達克的開盤時間是9:30,如果在這之前買賣就是盤前交易,能掛單、能撮合,但撮合規則與常規盤不同,同時還要注意停牌/熔斷的可能性。

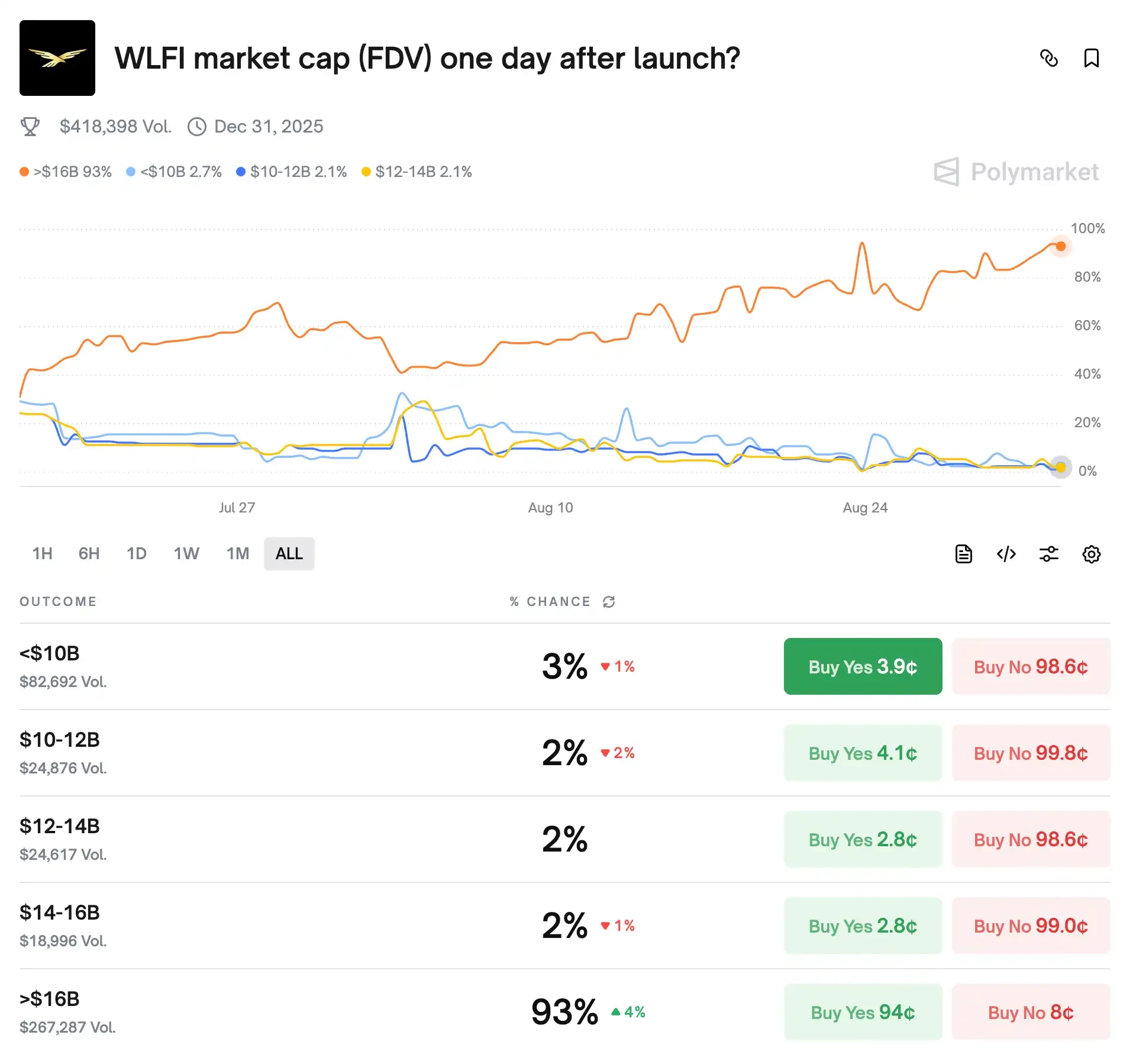

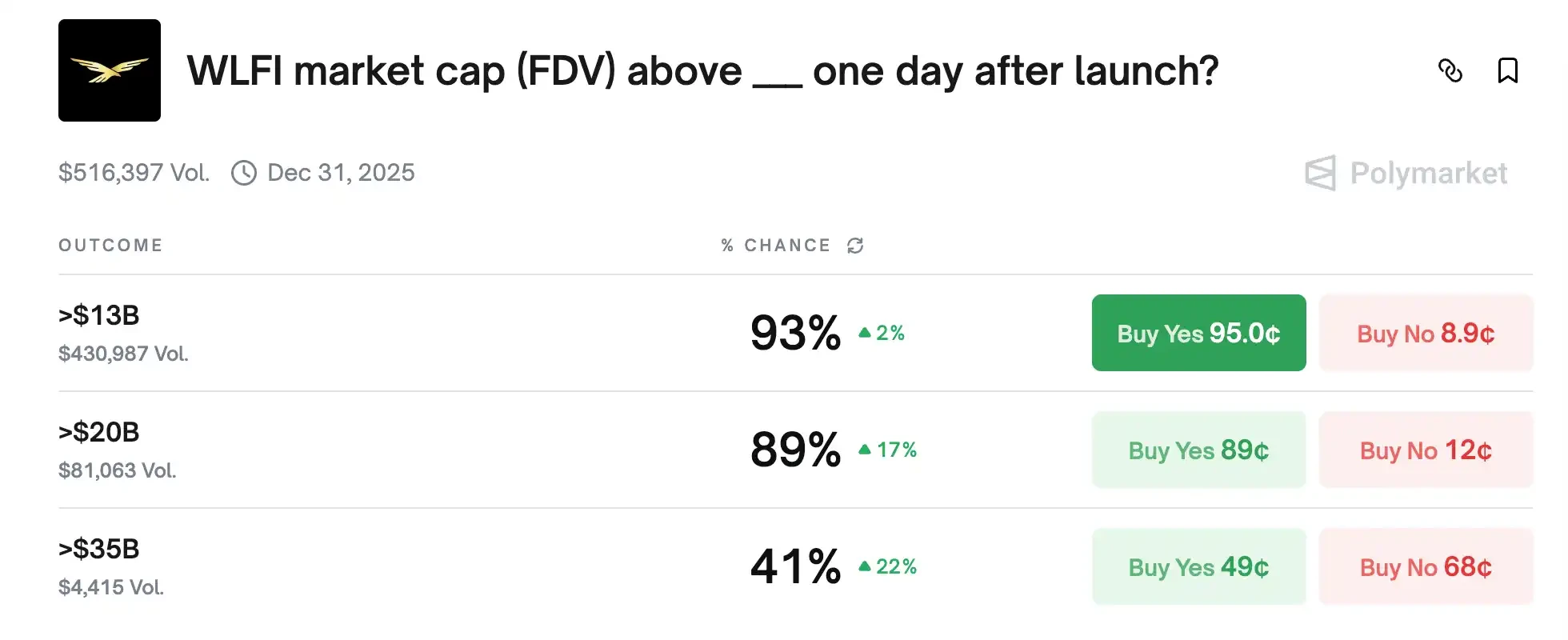

Polymarket 上的WLFI 市值賭注

現在Polymarket 上有兩個關於WLFI 的賭注,都是關於WLFI 上線當天的市值,只是一個是分檔市場(<$10 B、$10–12 B…、>$16 B 五選一),第二張是閾值市場(>$13 B、>$20 B、>$35 B 三個二元)。

因為問的都是“WLFI 上線一天後的FDV”,它們的價格必須彼此一致:分檔裡的五檔機率之和應當等於100%。因此分檔裡的「>$16 B」那檔價格,必須與門檻裡的P(>16 B) 一致。

同時,它在分檔中的補集(<$10 B、10–12 B、12–14 B、14–16 B 四檔)價格總和,必須等於門檻裡的1 − P(>16 B)。如果你發現兩邊不對等,例如分檔裡「>$16 B」報得很高,但四檔的總和也不低,導致「>$16 B + 其餘四檔」合起來明顯大於1,就在貴的那一側掛賣或用No 對沖,同時把便宜的那邊買齊,做成「必得1 美元、成本<1」的雙鎖住子都小於一腳差,則小於1