Gate研究院:海龜交易法則,經典交易系統復現,年化高達62.71%

- 核心观点:改进型海龟策略在加密市场表现更优。

- 关键要素:

- 引入滑动ATR止损和排除区间机制。

- 回测显示夏普比率更高,回撤更低。

- 年化收益达62.71%,回撤15%以内。

- 市场影响:提升加密市场趋势策略收益稳定性。

- 时效性标注:中期影响。

- 海龜交易系統是一種基於趨勢突破和均值波動的經典交易策略,透過Donchian 通道判斷入場和出場訊號,結合ATR 指標進行停損和倉位管理,實現系統化的趨勢跟隨。

- 改良海龜交易系統是在傳統海龜系統基礎上引入滑動ATR 停損和排除區間機制,動態調整停損頻寬和加倉時機,增強策略在加密市場高波動、頻繁震盪環境下的穩健性和收益表現。

- 回測結果顯示,改進型策略在GT/USDT 小時級數據上相比原始海龜策略表現更優,具體體現在更高的夏普比率、更低的最大回撤和更穩健的年化收益上,尤其是高頻化版本對趨勢的敏感度和風險控制能力顯著提升。

- 後續可透過引入槓桿、拓展更多參數組合及結合鏈上數據和AI 輔助訊號,進一步優化策略表現,提升收益潛力和風險管理水平

1、引言

海龜交易法則(Turtle Trading Rules)是20 世紀80 年代由傳奇交易員理查德·丹尼斯(Richard Dennis)與其搭檔威廉·埃克哈特(William Eckhardt)共同開發的趨勢跟隨交易系統。在一項著名實驗中,丹尼斯透過短期培訓一群毫無經驗的普通人,並給予其一套明確的交易規則,成功培養出一群高效盈利的交易者,被稱為「海龜交易員」。這項實驗不僅驗證了系統化交易的可複製性,也奠定了技術分析中趨勢突破策略的經典地位。

在傳統金融市場中,海龜交易策略以其明確的開平倉規則、風險控製手段和趨勢識別能力而廣受歡迎。尤其是在1990 年- 2000 年的商品期貨市場,年化高達24%;在2005 年-2015 年恆生指數期貨市場,年代可達12%。

隨著加密貨幣市場的興起,這種新型資產類別因其高波動性與強趨勢性而成為技術交易策略的新戰場。然而,加密貨幣市場在結構上與傳統市場有許多差異:交易時間為7×24 小時、波動性普遍較高、情緒驅動因素較強、市場深度較淺等特徵使得原始策略在遷移中面臨顯著挑戰。

海龜交易法則是否仍能在高度波動的加密貨幣市場中奏效?

近年來學界與業界已逐步探索將傳統趨勢策略引入加密資產,如AdTurtle(2020)所提出的改良型海龜交易系統(AdTurtle)。本報告將對其重構應用於GT/USDT 交易對,並對2022 年至2025 年的歷史資料進行系統性回測評估。主要研究內容包括:

•驗證傳統海龜策略在加密交易中的適用性;

•探討改良型海龜交易系統導入滑動ATR 停損與排除區間機制的實際效果;

•在AdTurtle 基礎上,提出適配加密市場結構的最佳化方向。

2、傳統海龜交易系統

傳統海龜交易系統是典型的趨勢跟隨策略之一。其核心邏輯是「當價格突破過去的高點,買入並持有;趨勢持續時加倉;當趨勢反轉時平倉退出。」具體執行中涉及到以下概念:

•Donchian 通道:以過去N 日的最高價和最低價建立上下軌,用於判斷突破訊號。

•ATR(平均真實波幅):衡量市場波動性的指標,廣泛用於計算停損位。

2.1 入場訊號:價格突破

•若目前價格突破過去N 天的最高點,即Donchian 通道上軌,建立多頭部位。

•若跌破過去N 天的最低點,即下軌,建立空頭部位。

•Donchian 通道週期N 表示用於計算「歷史高/低點」的觀察窗口,反映市場趨勢長度。

•常見設定:

○快速系統:入場週期N = 20,出場週期M = 10。

○慢速系統:入場週期N = 55,出場週期M = 20。

2.2 停損設定:基於ATR

•建倉時設定停損位:開倉價± 2 × ATR。

•ATR(Average True Range,平均真實波幅)衡量市場波動性。

•ATR 週期n 表示計算平均波幅的天數,通常設定為14。

2.3 加倉機制:順勢加碼

•若價格每上漲0.5 × ATR(對多頭)或下跌0.5 × ATR(對空頭),在趨勢方向上逐步加倉;

•每次加倉風險控制為帳戶的1-2%,最多加倉4 次,分批建倉、放大利潤。

2.4 出場訊號:反向突破

•若價格跌破(或漲破)一條較短週期的Donchian 通道,表示趨勢可能結束;

•立即清倉,鎖定利潤或避免回檔;

•出場週期通常小於入場週期,如10 日或20 日。

2.5 資金管理與風險控制

•單筆交易最大虧損不超過帳戶餘額的2%;

•部位大小依市場波動性(ATR)動態調整,波動越大,持股越小;

•每筆交易前都精準計算建倉單位,重視風控勝於預測行情。

3.改進型海龜交易系統

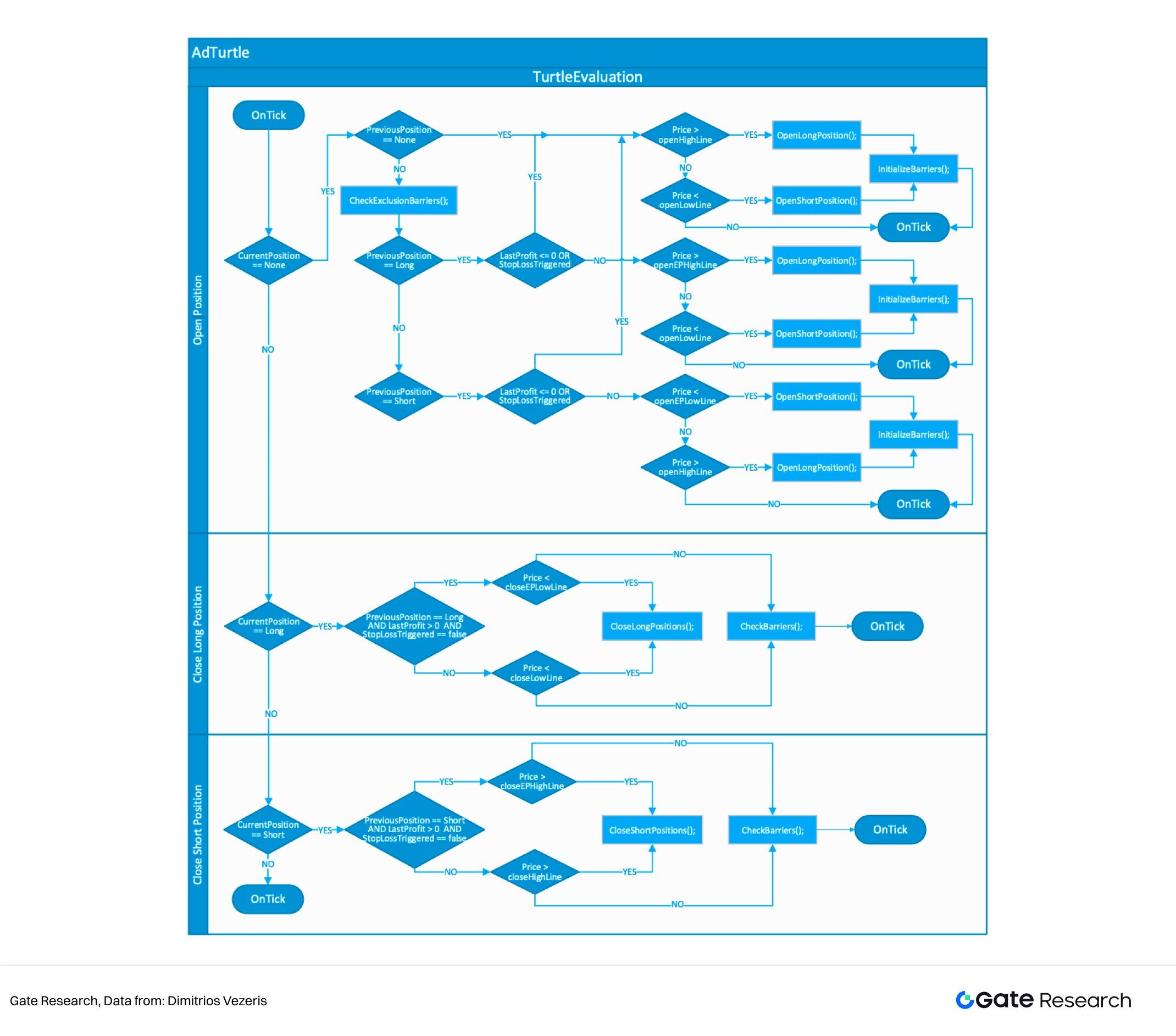

AdTurtle 是經典海龜策略的最佳化版本,保持其趨勢突破的核心思想,同時在停損邏輯與開倉機制上引入更高穩健性。引入ATR(Average True Range)指標作為排除區間(Exclusion Zone),避免在停損後立即重新入場,以提高策略穩定性和收益表現。該系統被命名為AdTurtle(Advanced Turtle),是首次將滑動與可變的ATR 停損策略結合排除區應用於海龜交易系統。核心目標是:

•避免頻繁停損後馬上再開倉;

•提高在高波動市況中的穩定性;

•適配高頻交易或自動化策略。

其中涉及的概念:

•滑動停損(Sliding Stop Loss):隨著價格朝有利方向移動,停損線會相應上移/下移,鎖定部分利潤。

•可變停損(Variable Stop Loss):停損頻寬隨目前ATR 動態調整,適應市場波動變化。

•排除區間(Exclusion Zone):在停損後設定一個緩衝區域,只有價格突破該區域才允許重新開倉,以避免頻繁震盪中反覆止損。

下圖為AdTurtle 基礎架構:

3.1 入場訊號:價格突破+排除區過濾

•同樣基於Donchian 通道辨識趨勢起點;

•引入「排除區間(Exclusion Zone)」:

○當上一次交易因停損出場時,系統不會立即再次開倉;

○需等待價格遠離前次停損價± Y × ATR 才允許重新開倉;

○有效避免在劇烈震盪中反覆進出。

•Donchian 通道週期區分為:

○標準週期:x(開倉)與x/n(平倉);

○拓展週期:y(再次入場)與y/m(再次平倉),用於過濾高頻重複進出。

3.2 停損機制:滑動+可變ATR 區間

相較於傳統的固定2 × ATR 停損,AdTurtle 使用的組合機制,實現更智慧的風險控制。滑動停損+可變區間寬度

•(建倉時):初始停損設定

○多頭開倉:

○空頭開倉:

•(價格朝有利方向移動時):滑動更新邏輯

○多頭停損位置更新為:

○空頭停損位置更新為:

○空頭停損位置更新為:

•(ATR 即時更新):可變區間機制

•每根K 線更新ATR 值:

•波動性上升時停損自動擴大,波動下降時停損收緊,有助於自適應市況。

這機制能:

•鎖定趨勢利潤;

•迴避短期價格噪音;

•提升停損執行的合理性與時效性。

3.3 順勢加倉:趨勢延續加碼建倉

•每當價格朝有利方向移動Z × ATR,自動加倉一次(Z 是一個自訂的乘數參數;用來設定「加倉觸發閾值」的靈敏度);

•每次加倉風險為帳戶資金的4%,最多加倉4 次,總風險上限為20%;

•加倉邏輯與經典海龜一致,仍以金字塔式分批進場。

3.4 風控管理:動態運算+部位控制

•部位大小是根據市場目前的ATR 值計算,波動大則部位小;

•引進更智慧的觸發機制(排除區、動態停損),提升實際執行效果;

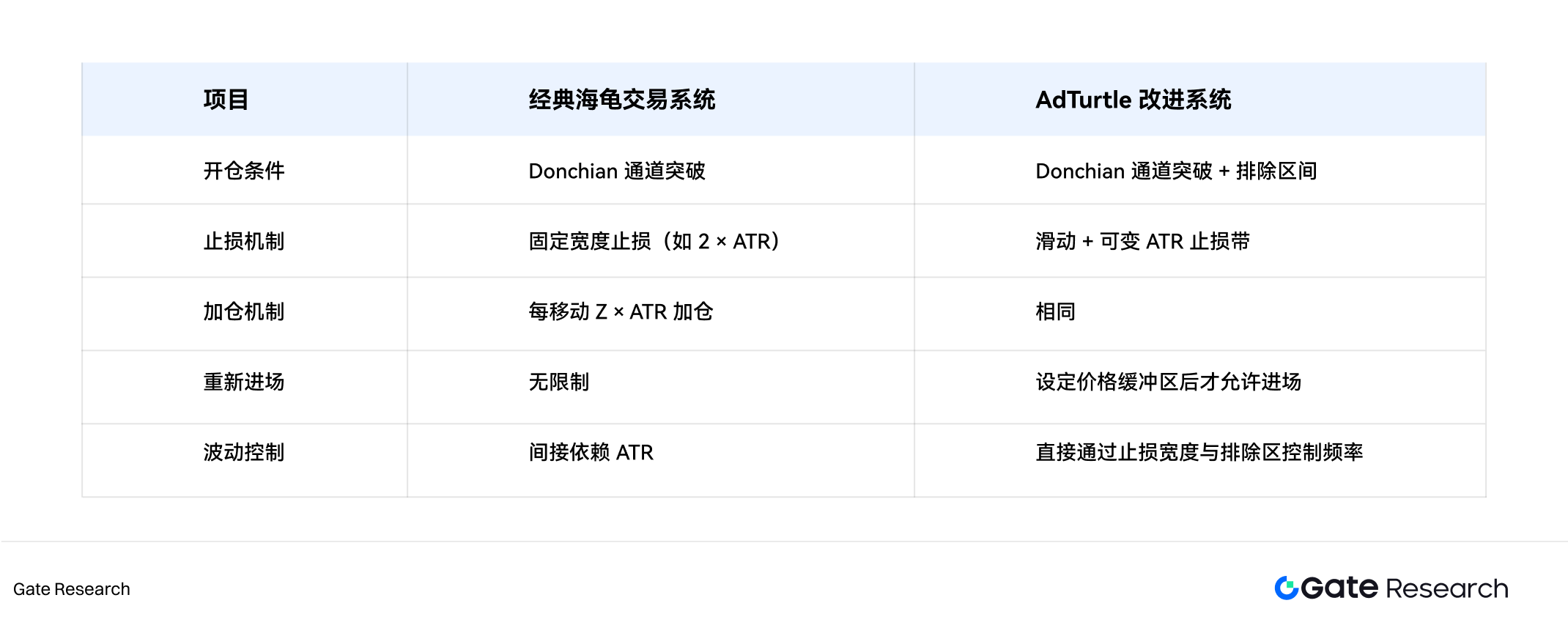

3.5 兩種海龜交易系統對比

在1980 年代,海龜交易系統(Turtle Trading System)曾憑藉簡潔的規則和驚人的收益,成為趨勢跟隨策略中的傳奇。其核心理念是:透過Donchian 通道辨識價格突破訊號,設定固定倍數的ATR 停損帶來控制風險,同時採用金字塔式加倉來追隨趨勢。然而,隨著市場結構的演變,尤其是在高頻交易盛行、價格假突破頻繁的今天,經典海龜策略暴露出一些明顯的短板。

最常見的問題是,在價格假突破、震盪行情中,策略容易“剛止損就重新進場”,連續的虧損被放大。傳統的固定停損寬度(如2 × ATR)也缺乏對目前市場波動性的適應能力,可能在大幅波動中止損太早,也可能在波動縮小時讓風險敞口過大。此外,由於系統對市場節奏沒有「緩衝期」設定,在情緒極端或突發事件之後仍機械進出,導致回撤加劇、策略穩定性降低。

AdTurtle 在保留海龜策略「突破+加倉+風控」的基本結構的基礎上,引入了三個關鍵優化:排除區間、可變停損機制、動態進場控制。其中,排除區間的設定是整個系統的核心創新之一。當一次交易因停損出場後,系統不會立即允許重新開倉,而是要求價格必須突破停損價± Y × ATR 的範圍,才重新入場。這個機制顯著降低了震盪市中「停損—再進場—再停損」的連續傷害。

在停損邏輯上,AdTurtle 採用了滑動+可變寬度的停損機制。當價格朝有利方向運行時,停損位隨之「滑動」以鎖定利潤;而止損帶的寬度則根據ATR 即時調整,市場波動大時自動擴大,波動小則收緊。這種動態機制更符合實際市場運作狀態,能有效防止被短期噪音擊出場。

在趨勢延續時,AdTurtle 仍然保留了經典策略的「每Z × ATR 加倉一次」的邏輯,強調在盈利的基礎上逐步放大頭寸,而非一次性重倉冒險。加倉次數與總風險上限也嚴格設定,進一步強化風控。部位管理方面,系統會根據目前市場的ATR 水準動態調整建倉規模,波動越大,部位越小,確保風險始終處於可控範圍內。

AdTurtle 策略更強調在複雜市場條件下的穩健性與自適應能力。它並不是經典策略的簡單替代,而是在不同市場情境中提供更合理的選擇。對於那些趨勢清晰、節奏平穩的市場(如部分商品期貨或大型指數),經典海龜策略仍具備強大的表現力。而在加密資產、外匯、或任何高波動、頻繁震蕩的市場環境下,AdTurtle 透過排除區間與動態停損機制提供了更低迴檔、更高勝率的交易邏輯。

4.交易系統回測

為評估兩種策略的實際表現,本文選擇Gate 交易所的GT/USDT 交易對為研究標的,回測時間區間設定為2024 年至2025 年,資料粒度為1 小時。初始資金為100 萬USDT,未使用槓桿,併計入交易手續費(雙邊共0.1%)與滑點(0.05%)。

4.1 資料來源與預處理

•標的資產:GT/USDT

•資料來源:Gate API(Kline 資料)

•時間區間:2024 年1 月1 日至2025 年1 月1 日

•時間粒度:1 小時K 線

•資料處理:統一格式

4.2 交易與回測假設

•初始資金:1,000,000 USDT

•槓桿:不使用槓桿

•交易成本:雙邊0.1%手續費+每次開平倉滑點0.05%

•部位限制:單品種最大持股不超過帳戶權益的30%

•訊號執行:K 線收盤確認後在下一條K 線開盤價執行

4.3 策略參數優化

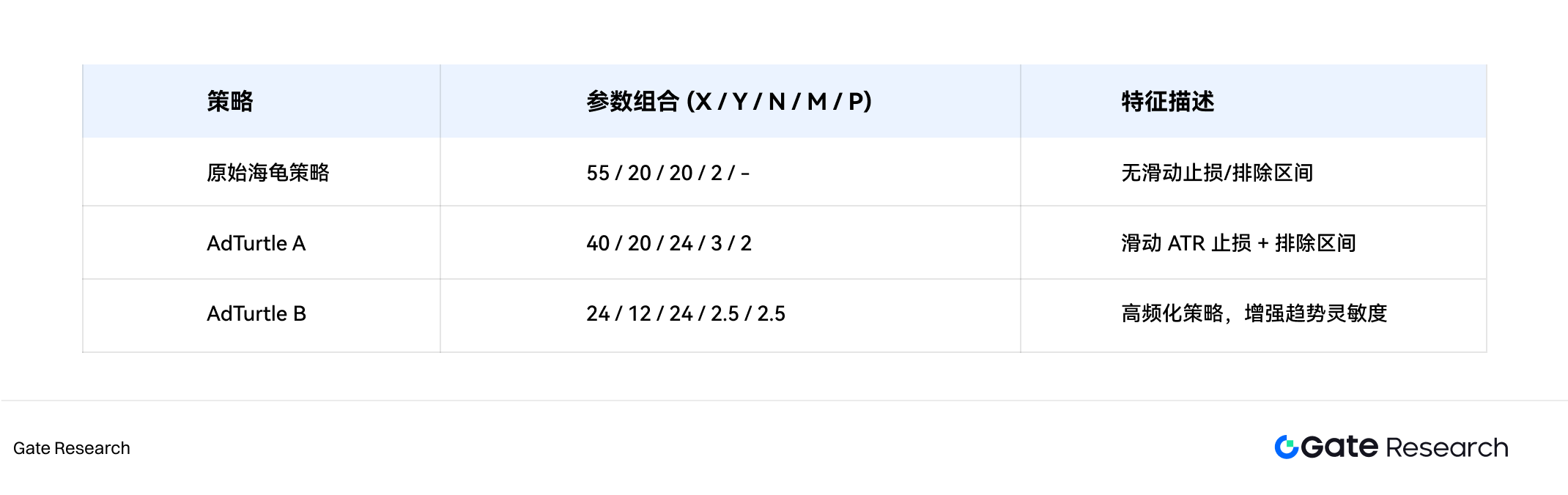

我們將每種策略的核心參數組合濃縮為五元組(X / Y / N / M / P),分別表示:

•X:入場週期(Donchian 頻道)

•Y:出場週期(Donchian 通道)

•N: ATR 計算週期

•M:初始停損倍數(× ATR)

•P:排除區間倍數(× ATR)

策略參數透過網格搜尋最佳化選取,尋找最優參數組合。

4.4 策略回測結果

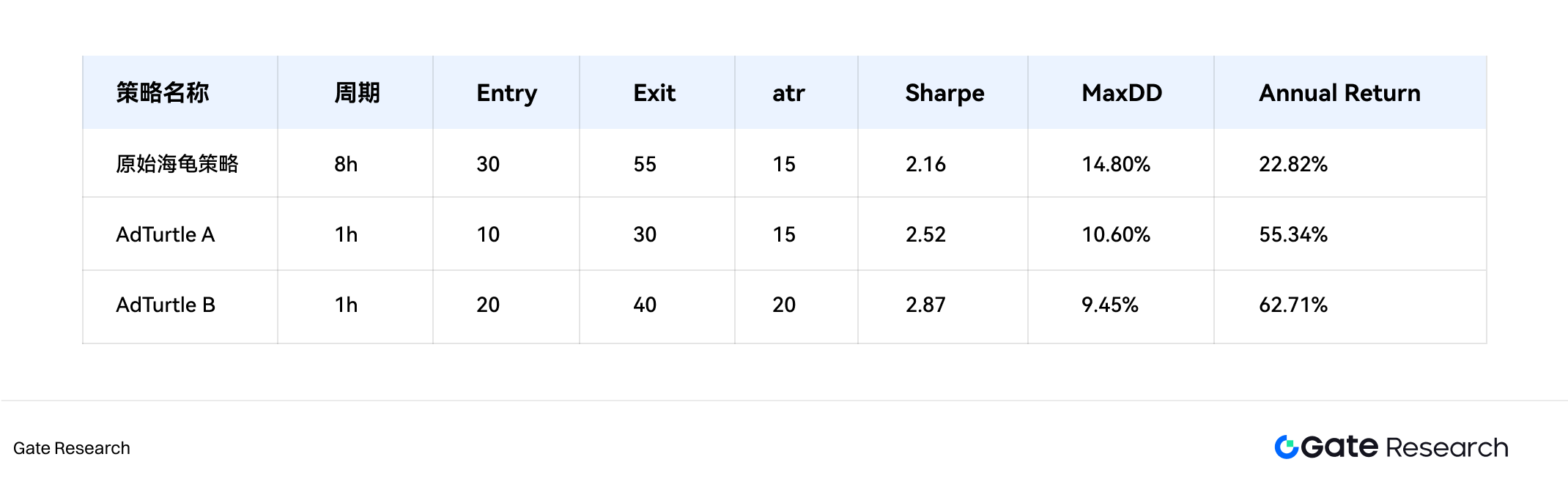

下圖是三個策略的最佳參數組合回測結果:

傳統海龜策略在明顯趨勢行情中表現優異,但在行情震盪或快速反轉階段存在較大回撤。而AdTurtle 策略由於排除區與動態停損機制的加持,有效避免了多數假訊號,在整體收益率、夏普比率與最大回撤指標上均優於傳統版本。 AdTurtle 策略在短週期版本表現最為穩定。經網格搜尋優化後,最佳表現的策略組合其年化收益可達62.71%,最大回檔控制在15%以內。

結論

海龜交易法則作為經典的趨勢交易模型,在結構清晰、邏輯嚴謹方面具有不可取代的地位。透過系統化的趨勢識別與風險管理框架,其在加密市場中仍具備可觀的適用性。然而,加密資產的波動特性、交易機制、投資人結構均與傳統市場有差異,原始策略在遷移過程中需結合市場結構進行適配優化。 AdTurtle 策略透過引入排除區、動態停損、可變加倉門檻等機制,顯著提升了策略在高頻、震盪行情下的生存能力與效益穩定性。

下一步,投資者可以透過測試更多的參數組合和引入槓桿來擴大收益。建議探索結合鏈上資料(如資金流、持股變化)、宏觀情緒指標(如恐懼貪婪指數)與機器學習模型,對訊號辨識與交易執行進一步增強,推動趨勢交易策略在加密市場邁向更高維度的智慧化演進。

參考文獻

•Github, https://github.com/odonnell 31/Turtle-Trading-Simulator

•Risk and Financial Management, https://www.mdpi.com/1911-8074/12/2/96

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、產業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate不對此類投資決策造成的任何損失或損害承擔責任。