原文作者: Eric Flaningam

原文編譯:深潮TechFlow

這是一篇關於30 年科技公司回報、價值成長、經驗教訓及未來意義分析的文章。

下一家市值千億美元的公司將與上一家有所不同。

這聽起來像是顯而易見的一句話,但我們卻忍不住陷入模式匹配的泥淖。尋找下一個谷歌/Meta/亞馬遜,或X 行業的Uber,Y 行業的Airbnb,或幾乎任何行業的AI 代理。

好吧,為了不被每週的新潮流包裹,我們必須回顧過去。邱吉爾曾說過:“你回望得越遠,你就能看得越遠。”

所以我想對近代史上成立的最大公司進行分析。不要被敘事所束縛,而是要專注於數據告訴我們的東西,用莫布森(Mauboussin)的話來說,從外部視角來看問題!

因果思維是一種與生俱來的敘事方式。它既能令人信服地預測未來,又能令人信服地解釋過去。我們的大腦擅長創造淺顯易懂的敘事來解釋周遭世界發生的事情。

第二種方法是採用統計思維,這通常被稱為外部視角。與基於因果關係編織故事的方法不同,統計方法會著眼於過去類似案例的參考類別,並分析它們的結果。這些參考類別的結果稱為基準機率。

因此,我們將深入探討:

- 過去30 年技術價值成長數據

- 從價值成長中學到的教訓

- 這些經驗教訓對現今的技術投資有何啟示

TL;DR

- 下一個千億美元公司將與過去截然不同

- 明確你的賽道:是全壘打、滿貫打,還是像《空中大灌籃》一樣瞄準外太空?

- 軟體就像雞肉,80% 的味道都一樣

- 「市場規模」可能是優秀投資人錯失優秀公司的最大原因

- 公司往往與其所依賴的科技浪潮息息相關

- 最後不得不提:永遠不要低估冪律法則的力量!

此外,我們上週發布了Felicis 新創企業招募計畫。歡迎查看我們期待投資的領域。

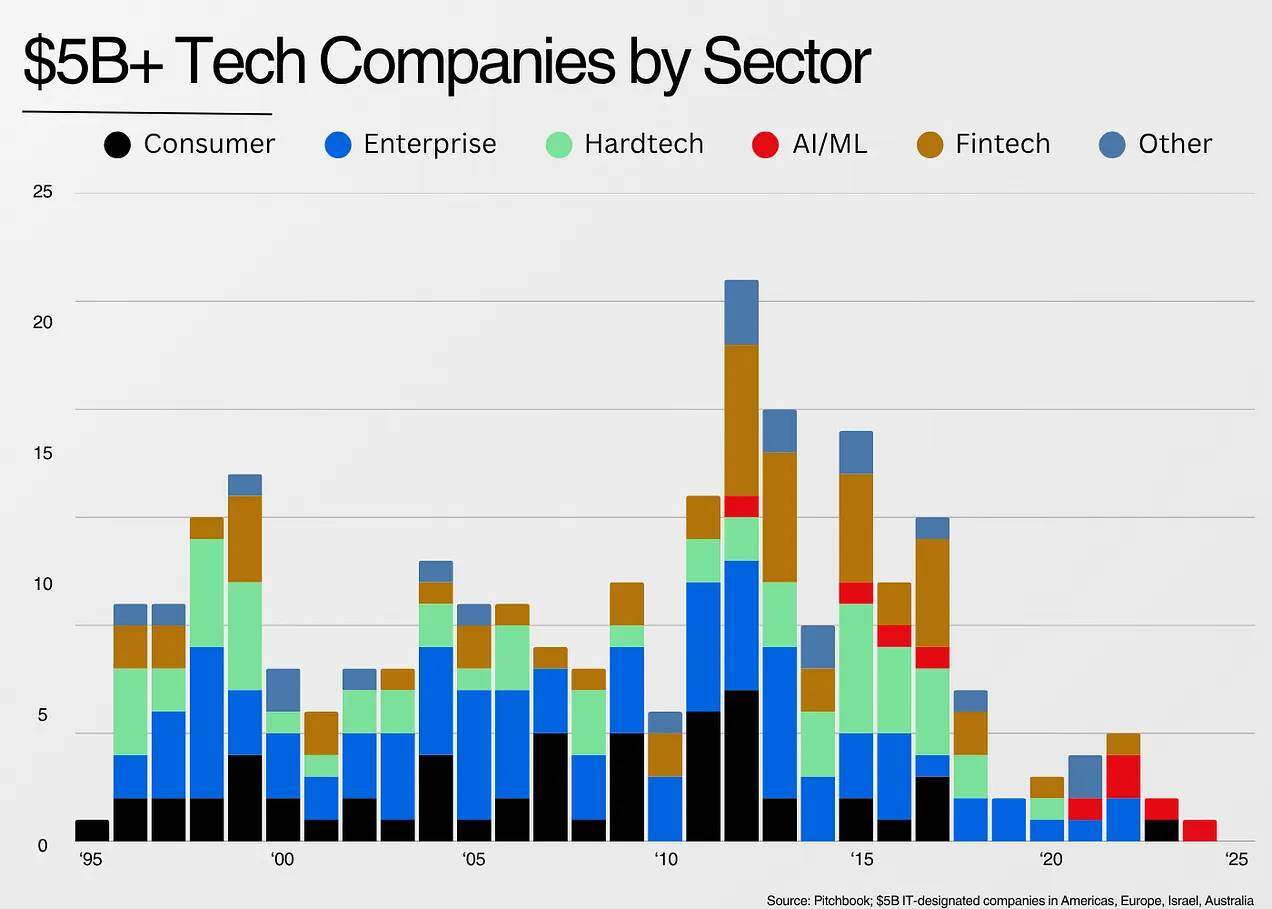

關於方法論:絕大多數技術價值都集中在最大的公司身上,因此我選取了自1995 年以來成立的所有Pitchbook 上標有IT 價值50 億美元以上的公司。 (注意:這不包括亞馬遜、Nvidia、微軟和蘋果。)我讓Claude 幫助對這些公司進行分類,因此我認為確切的數據在方向上非常準確,但在本質上並不準確。

讓我們開始吧。

30 年科技公司回報數據

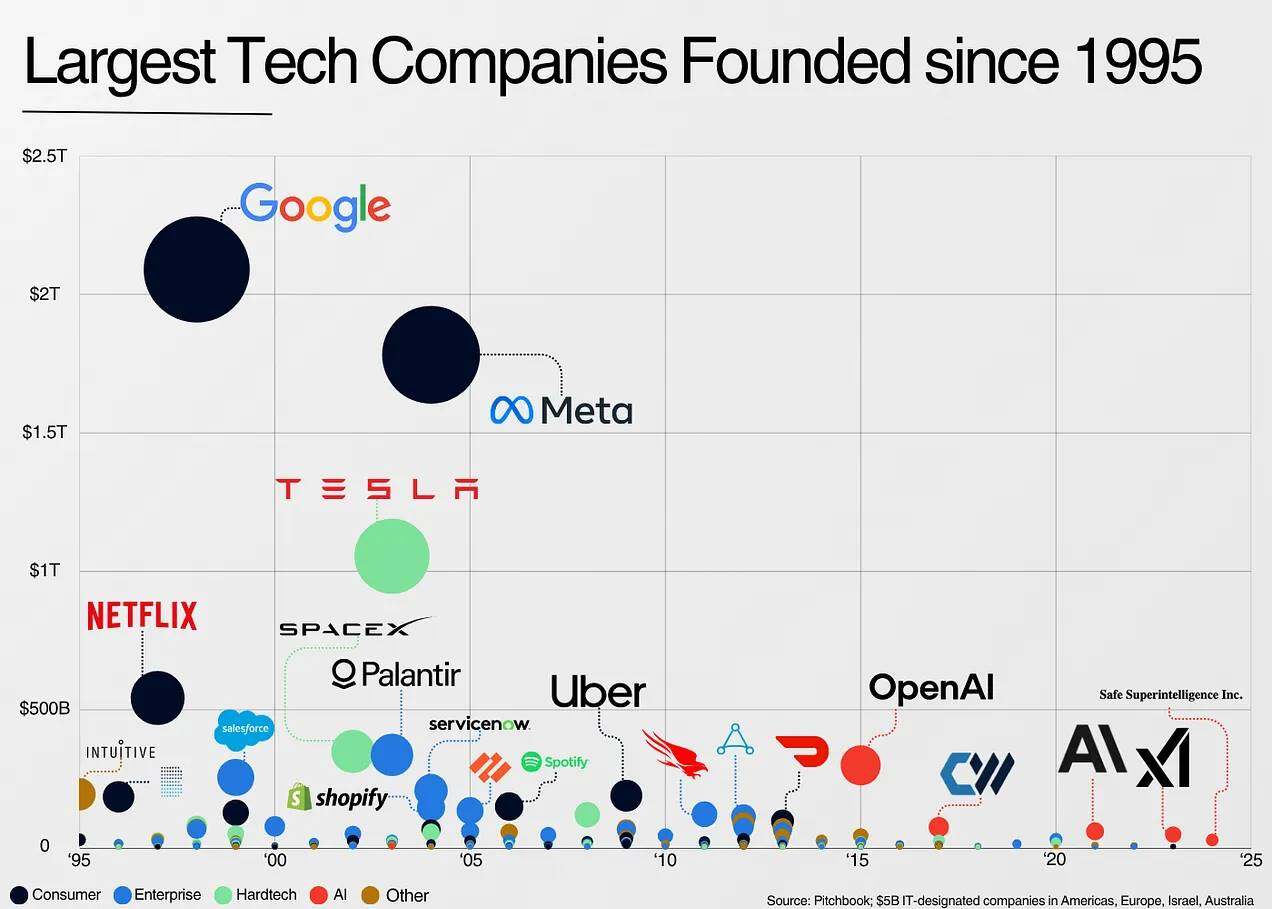

該資料集涵蓋了65 個類別,300 多家公司,創造了價值13 兆美元。以下是其中最成功的公司的亮點:

現在我不會再詳細討論冪律,但排名前七的公司佔據了該資料集的近50%。

這就引出了第一個也是最重要的結論:

1. 下一個千億美元公司將與過去截然不同

首先,科技的價值主要由獨特的公司推動,而這些公司往往由獨特的人創立。正因為它們的“獨特性”,依賴模式匹配反而更容易讓我們錯過偉大的公司,而不是發現它們。

如果一家公司從未經歷過這樣的事情,那麼很難想像它的未來發展。你如何估算1998 年谷歌的市場規模?又如何估算2004 年Meta 的市場規模?這根本是不可能的。

以目前最獨特的人工智慧公司OpenAI 為例。它起初是一個非營利研究實驗室,沒有明確的技術願景,創始團隊也失去了共同創辦人,治理結構複雜。然而,它卻逐步邁向成為歷史上最重要的公司之一。這簡直是獨特中的極致。

最成功的公司沒有所謂的“公開可比對象”,它們是獨一無二的。最大的公司往往開創了全新的類別,而這正是它們難以被發現的原因。

尼爾·梅塔(Neil Mehta) 將其定義為尋找「全球極少數能夠創造人類所享受的大部分價值的創始人。」。

要開始了解一些數據,請查看自1995 年以來成立的最大公司:

這些公司中的大多數要么開創了全新的行業,要么以極大的擴展力度重塑了行業,幾乎等同於創造了自己的行業(例如特斯拉)。

按類別查看資料可以得出以下結論:

2. 明確你正在參與的遊戲:是全壘打、滿貫打,還是像《空中大灌籃》一樣瞄準外太空的超級挑戰

如果我們回顧莫布森的基準利率概念,我認為我們需要一個不同的思維模型來投資這些不同的類別。

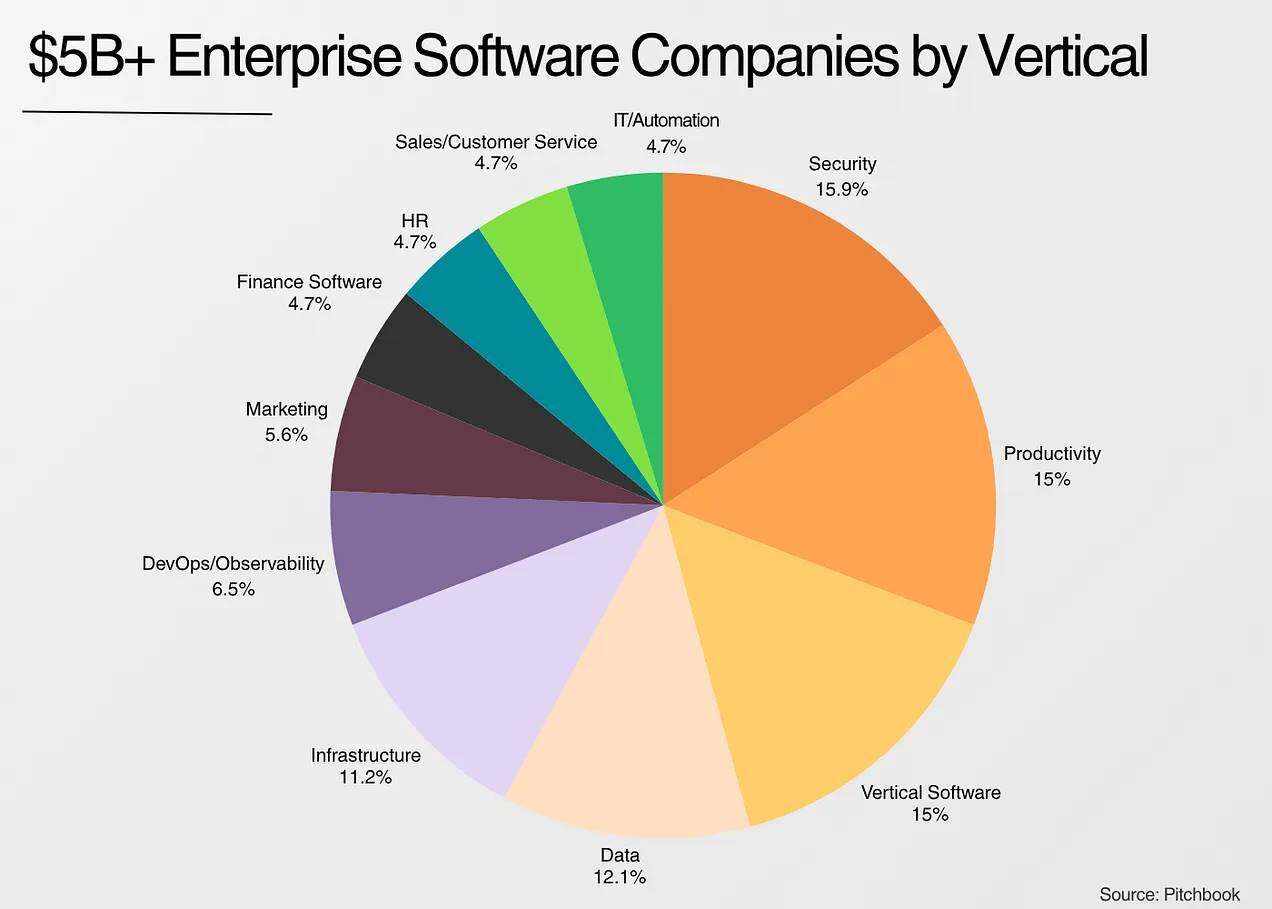

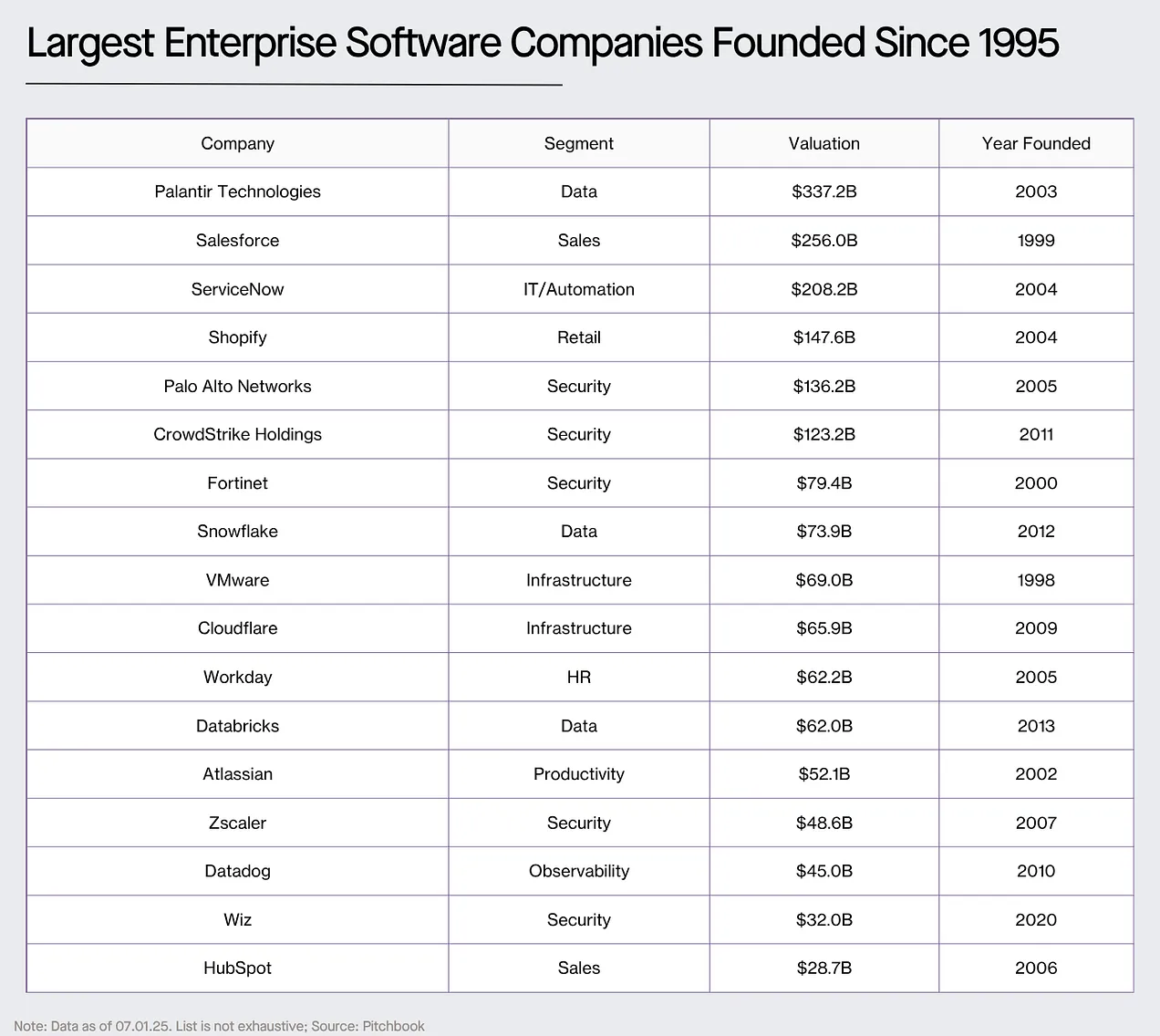

大部分的價值是由消費品公司創造(由冪律主導)。然而,企業軟體公司的數量幾乎是消費品公司的兩倍。

為了更直觀地展示這一點,我添加了一列「平均收益率」(Slugging Ratio),即「公司總價值/公司數量」比率,以了解不同行業中冪律分佈的程度。

過去30 年,消費品公司往往是由網路驅動的市場,具有真正的贏家通吃的格局。如果你剛好投資了其中一家巨頭,唯一的錯誤往往就是低估了它們未來的規模。尤里·米爾納以100 億美元投資Facebook 就是個例子。

如果一家公司能夠真正將網路效應融入其商業模式,其優勢就會立即增加。

硬科技公司(即任何從事硬體製造的公司)擁有第二高的“平均收益率”,這主要是因為硬科技公司的生存難度更大。通常,這類公司需要更多的資本、花更長時間實現規模化、產品開發更具挑戰性,同時更容易受到融資困境的影響,並且在顛覆現有巨頭方面也更為困難。

然而,如果他們能夠突破這個速度瓶頸,市場機會將會非常巨大。

然而,消費品公司和硬科技公司能容納的數量有限。正因如此,企業軟體成為了創投領域不斷擴展的理想投資載體。

在非贏家通吃的市場中,快速擴張的企業擁有強大的護城河和較低的營運成本。在創投基金眾多的環境中,有更多贏家可以追逐,有更多成熟的市場,總而言之,風險要小得多。但如果一切順利,就會有龐大的上升空間。這是降低一個本質上高風險產業風險的好方法。

3. 軟體就像雞肉,80% 的味道都一樣

我借用了Vista Equity Partners 創始人羅伯特·史密斯(Robert Smith) 的話,“軟體公司的味道就像雞肉……他們銷售不同的產品,但他們所做的80% 幾乎都是一樣的。”

如果我們看一下大多數最大的企業軟體公司,它們要么是:

- 基於具有獨特工作流程的資料庫建立的應用程序

- 建構這些應用程式的基礎設施

- 保護這些應用程式的安全性

這並不是說這些公司沒有差異化,而是說它們的差異化從表面上看起來的要微妙得多。銷售、行銷和建立品牌認知度都與技術差異化同等重要,甚至更為重要。

在這個軟體建置越來越容易、功能可以在幾天內複製、人工智慧編碼工具越來越完善的世界裡,軟體中的技術護城河可能僅限於獨特的資料或整合。

關鍵在於技術差異化往往不是企業軟體公司的決定性因素。

在此背景下,我發現「GPT 包裝器」的論點很有意思,它指出AI 應用公司只是在重新包裝LLM。大多數企業軟體公司都使用SQL(或NoSQL)資料庫,並為特定客戶群建立獨特的工作流程。

如果我們看看最近最大的人工智慧企業應用公司,它們都是「大語言模型封裝器」。但這與過去十年中最大的企業軟體公司如出一轍,而這些公司最終成長為市值超過千億美元的巨頭!

正如我之前提到的,企業軟體比其他類別的風險更低,也更可預測。然而,除了橫向企業軟體之外,市場規模似乎並沒有表面上那麼重要。 「這家公司能做多大?」和「這個市場有多大?」是兩個截然不同的問題。

4. 「市場規模」可能是優秀投資人錯失優秀公司的最大原因

如果說人類最難應付的一件事,那就是不確定性。而這正是新市場所帶來的。

Palantir、Shopify、Uber 以及其他許多公司都或多或少創造了以前不存在的新市場。

即使試圖為本質上不確定的問題增加確定性,也會導致愚蠢的行為。

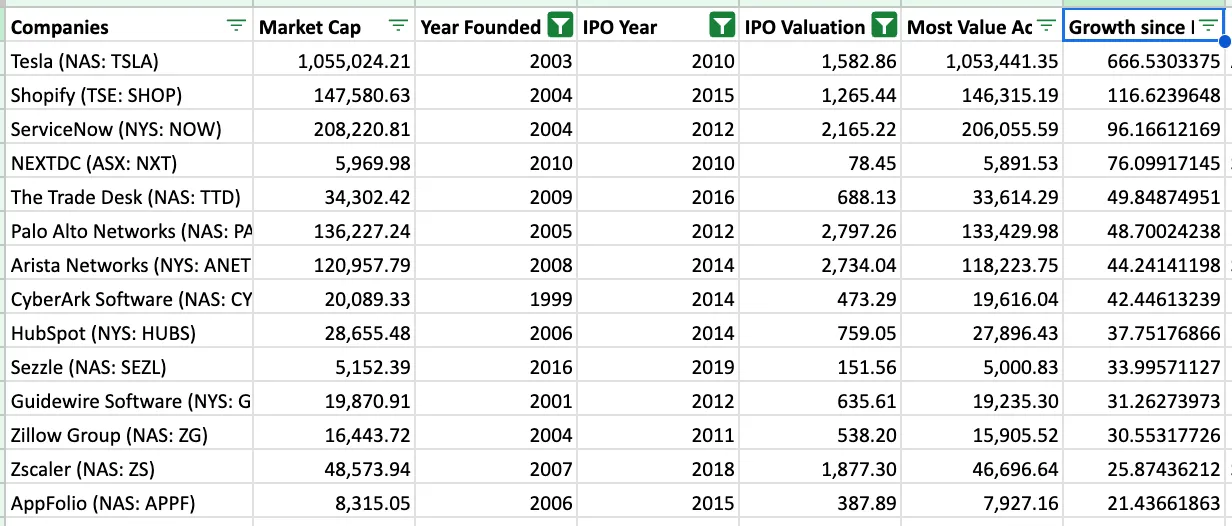

以阿斯瓦斯·達莫達蘭(Aswath Damodaran) 和比爾·格爾利(Bill Gurley) 關於估值Uber 的著名爭論為例。格爾利的結論是:Uber 的潛在市場規模可能是達莫達蘭最初估算的25 倍。

我研究了自2010 年以來成立的公司,這些公司在公開市場上實現了最高倍數回報,可以說是一種低估指標。

出現了一些模式:

- 投資者低估了市場規模,尤其是對市場擴展型公司或垂直市場的投資:Shopify、Guidewire、Zillow、AppFolio 等被低估。同樣,在私募市場,投資人也低估了Toast、ServiceTitan 等垂直軟體公司。

- 隨著新商業模式超越舊模式,企業迎來了倍數擴張的順風:特斯拉(最極端的例子)以及(程度較輕的)所有上榜的軟體公司,與它們之前競爭的現有企業相比,其倍數都發生了重塑。如今,光是特斯拉一家公司的市值就接近1 兆美元,是其進入市場時所有大型汽車製造商市值總和的兩倍多。

- 投資人低估了平台的力量:ServiceNow、Palo Alto、Crowdstrike、Workday、Atlassian 和Datadog 都透過擴展產品線來拓展市場。隨著軟體開發變得越來越容易,平台之間的技術差異也越來越小,客戶更傾向於選擇平台而不是單點解決方案。在整合時代,平台化是好事!

這並不是說市場規模不重要,而是強調:市場規模很容易被錯誤估算。

5. 公司往往與其所依賴的科技浪潮息息相關

如果上一節是「市場規模」部分,那麼這一節就是「為什麼是現在?」部分。創投中一個眾所周知的「為什麼是現在?」問題是:為什麼這家公司以前沒有被創建?現在有什麼新的啟示讓這家公司得以存在?

大多數情況下,答案是新的科技浪潮賦予了企業存在的可能性。如今,這股浪潮是人工智慧(AI)。過去是互聯網,然後是行動技術,再到互聯網與行動的融合,接著是雲端運算。

我們可以在下面看到按行業劃分的50 億美元以上公司誕生的時間:

網際網路連結了全球,催生了聚合型商業模式的興起。

行動技術更進一步,將網路放到每個人的手中,開啟了消費者市場的新局面。

金融科技則是一個少見的例子,展示了監管如何推動新科技產業的發展。尤其是在2010 年代後,隨著《德賓修正案》(Durbin Amendment)的實施,金融科技迎來了繁榮發展。

雲端運算是科技史上最具顛覆性的浪潮,它使得企業可以透過信用卡支付來建立軟體,而不再依賴資料中心。

如今,隨著人工智慧(AI)的發展,哪些公司將因此被激發?它們又會是什麼樣子?

- AI 程式設計工具進一步推動了雲端運算的進步,使得不僅是開發者,任何人都可以創建軟體。這將帶來類似雲端運算時代的軟體爆發。

- AI 還解鎖了自動化處理語音和文字工作流程的能力。目前我們已經在程式設計、客戶服務以及AI 記錄等領域看到了這一趨勢,但未來它將擴展到更多應用場景。

這以我們前所未見的方式擴大了軟體市場。舉個例子:在這個資料集中,沒有一家合法軟體公司的估值超過50 億美元。而Harvey 成立僅三年,估值就已經達到50 億美元。

雷克斯·伍德伯里(Rex Woodbury)針對人工智慧的現狀提出了一個很好的思想實驗:

我喜歡Alfred Lin 將行動和雲端進行類比。在行動時代,一個有價值的練習是將iPhone 的功能分開來,然後預測每個功能可以賦能哪些公司。他舉了個例子:GPS 讓快遞員可以帶著Google地圖四處開車送餐。這催生了DoorDash。

科技浪潮為新公司打開了一扇狹窄的窗口,我們現在就看到這扇窗口正在出現。

6. 接下來會發生什麼事?

上週,我在閱讀威爾(Will)和阿里爾·杜蘭特(Ariel Durant)的《歷史》時,看到了這樣一句話:歷史嘲笑一切試圖將其納入理論模式或邏輯框架的嘗試;它總是打破我們的概括,推翻所有規則。歷史本身是複雜多變的,如同巴洛克風格般充滿奇妙與反常。

或許這篇文章是愚蠢的,它甚至試圖將最基於異常的產業納入邏輯框架!

不變的是人性。如果用逆向思考來分析,人類往往難以想像指數級成長,難以應付異常狀況,也難以處理不確定性。

為了處理這種不確定性,我們最好的選擇是:

- 了解公司類別的「基準利率」(可能發生的情況)

- 了解差異化來自哪裡(在軟體領域,有時主要是銷售和行銷)

- 將市場規模視為待解決問題的第一原理練習,而不是簡單的模式匹配活動

- 認識到每一波公司的出現都是獨特的、難以預測的,而這正是它的價值所在。

史蒂夫·喬布斯在談到計算機時說:“我認為我們與高等靈長類動物的真正區別之一在於我們是工具製造者......對我來說,計算機是我們發明的最了不起的工具,它相當於我們思維的自行車。”

賈伯斯是對的。計算機開啟了一場前所未有的創意浪潮。

如今,我們正見證有史以來最偉大的「思維自行車」的誕生。活在這個時代,真是令人振奮!

- 核心观点:下一家千亿公司将颠覆既有模式。

- 关键要素:

- 前7大公司占30年科技价值50%。

- 消费品/硬科技主导高回报赛道。

- AI技术浪潮催生新市场窗口期。

- 市场影响:倒逼投资者突破传统估值框架。

- 时效性标注:长期影响。