Pantera合夥人:Web3專案創始人該如何優化代幣分配?

原文作者:Lauren Stephanian,Pantera Capital 合夥人

原文編譯:Luffy,Foresight News

兩年前,我們發布了報告《優化代幣分配》,這是一份關於代幣分配模式的分析報告,旨在幫助創始人更好地思考網路代幣分配。加密領域趨勢瞬息萬變,鑑於市場熱情重燃,越來越多的創始人開始起草自己的代幣分配模型並發行代幣。本報告結合了最新數據以及我們更新後的分析框架,為創始人提供有價值的參考。

提醒一下,協議的創始人通常籌集資金是為了向私人投資者及其社區發行代幣。這些代幣一般代表治理權,允許持有者(內部人員、私人投資者和社區)參與產品、服務或協議的決策過程。協議通常有固定的代幣供應量,團隊必須謹慎分配代幣,優化接收者群體,將代幣分配給用戶和合作夥伴。

在2022 年探索中,我們利用從私人推廣平台、公共媒體貼文和部落格以及可追溯到2014 年的Github README 中提取的數據探索了代幣分配的主要趨勢。現在,兩年後,我們改進了數據集並進一步探索代幣分配的最新趨勢。

請注意:本報告於2024 年3 月發布,使用了公開資訊以及匯總和匿名的私人數據點。本報告的作者並沒有獨立驗證這些代幣分配的準確性。

代幣分配的關鍵趨勢

代幣分配可分為7 個主要部分:

核心團隊

私人投資者

社區財政

生態系統激勵措施

空投

公開發售

合作夥伴和供應商

我們匯總了150 多個項目和協議的代幣分配,以更全面分析該領域的明顯趨勢。

團隊

這是為創始人、過去和未來的員工以及顧問預留的代幣分配。這些代幣通常有最長的鎖定期,通常與投資者的鎖定期一致。

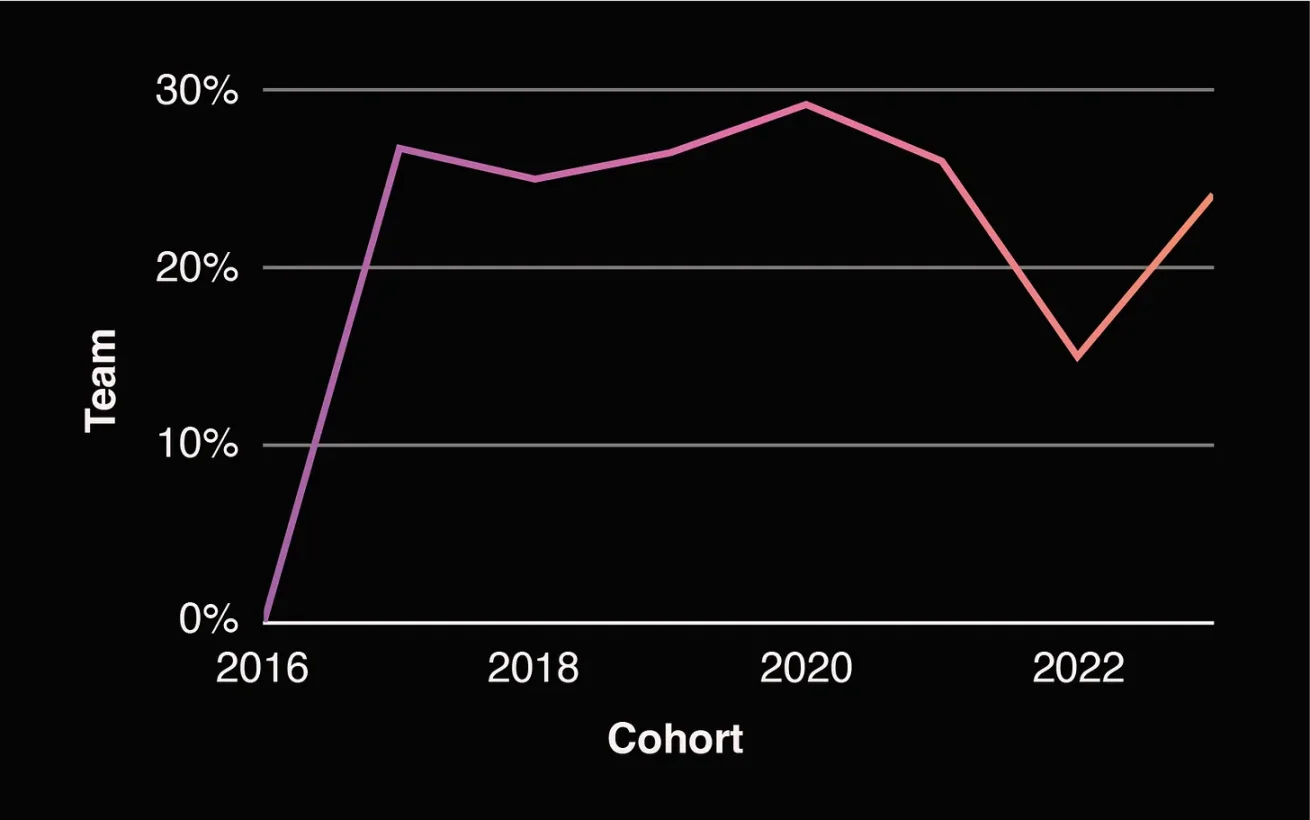

上圖團隊分配包括核心貢獻者、未來貢獻者和顧問。若要更詳細地了解核心團隊,請查看下圖,該圖顯示核心團隊分配份額逐漸增加。

核心團隊分配

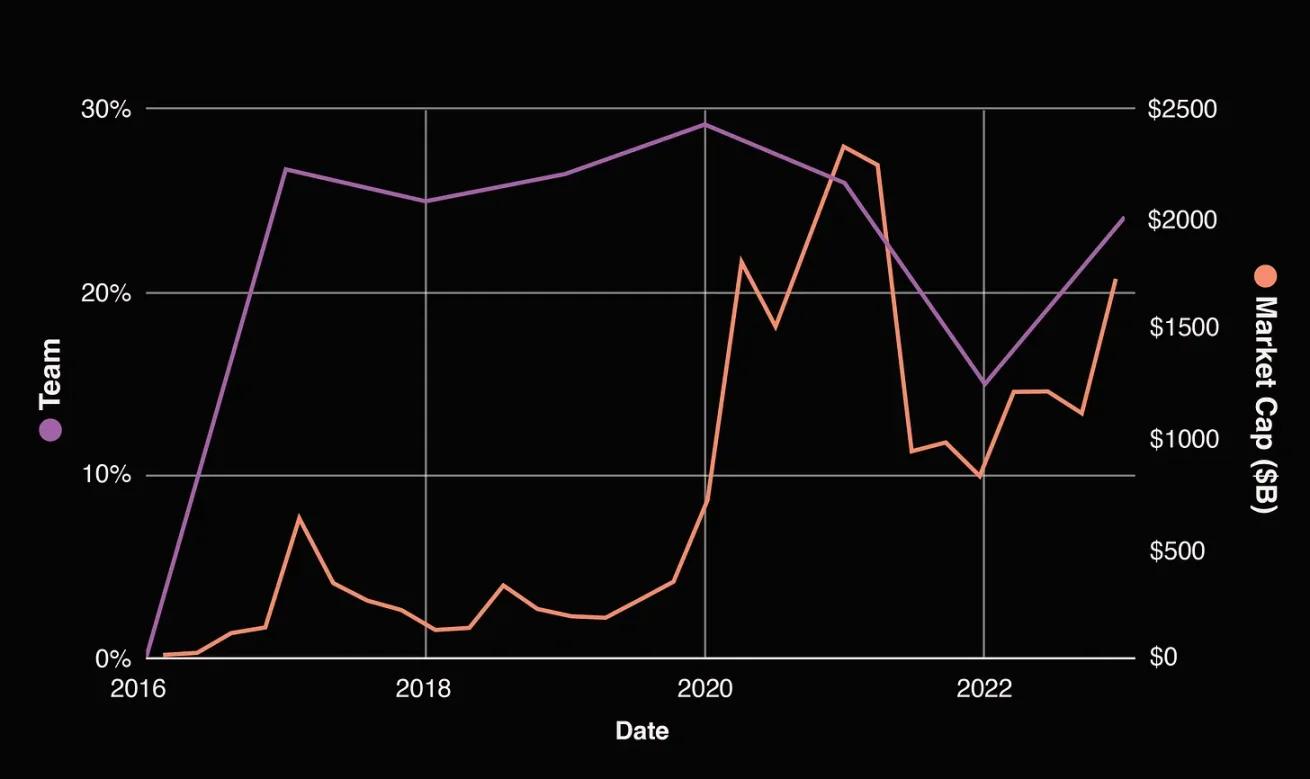

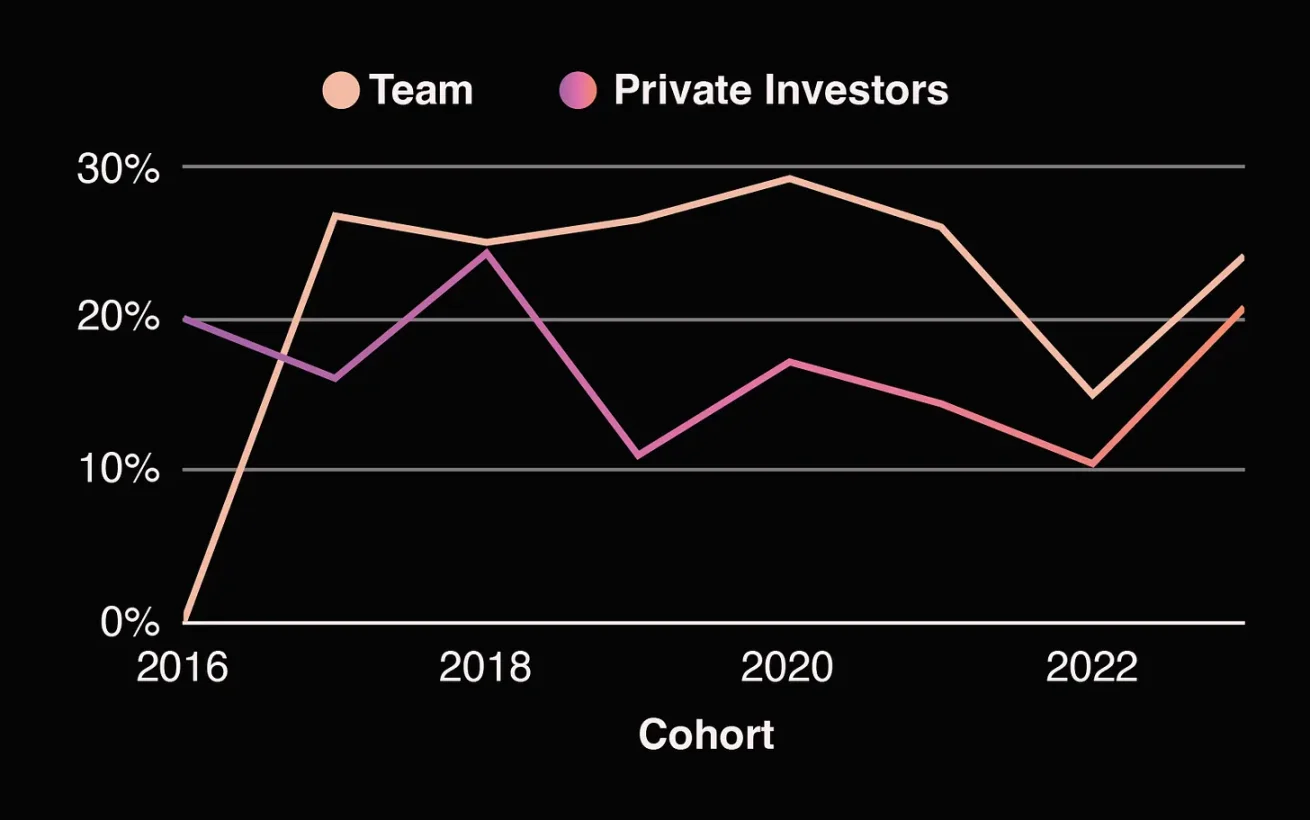

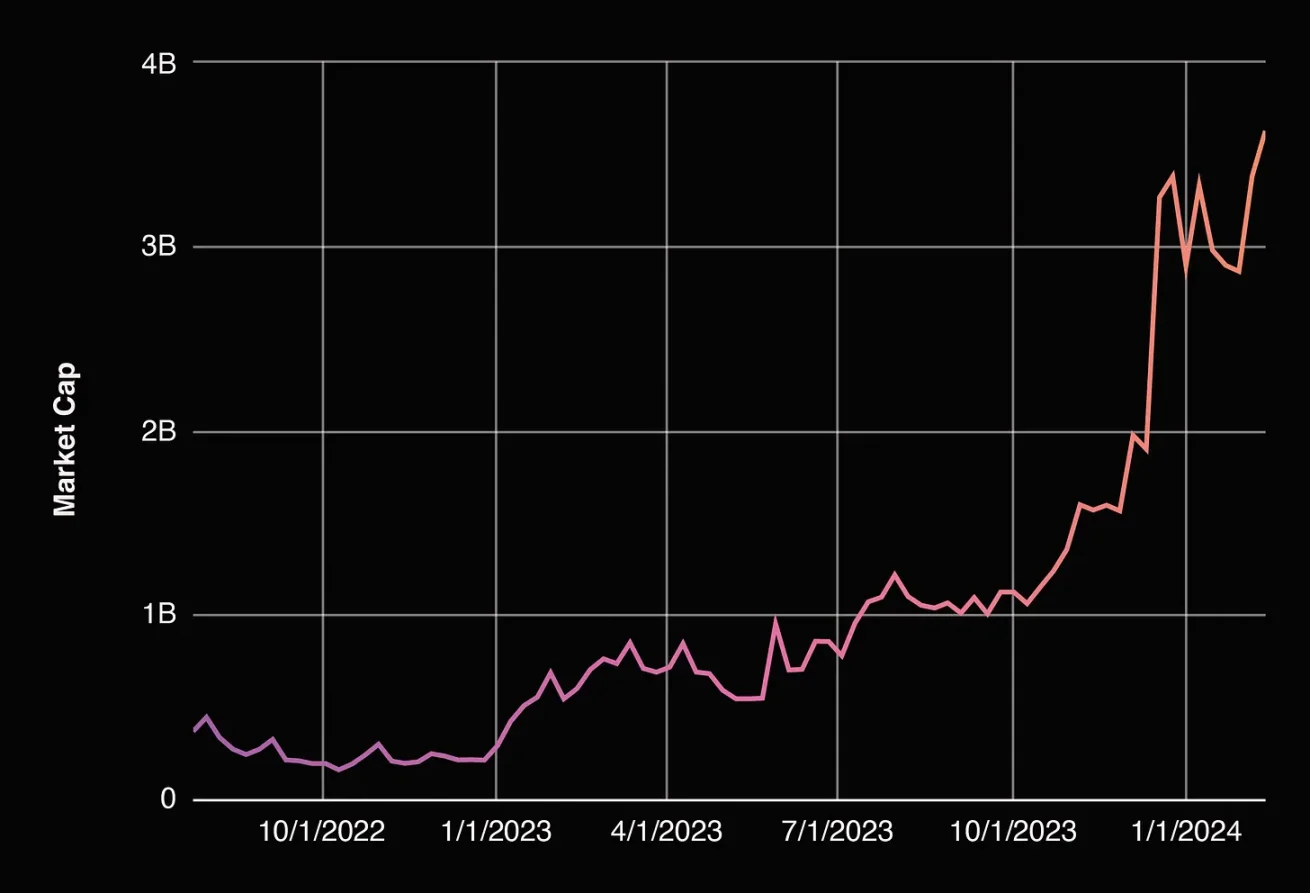

團隊分配似乎與我們在市場週期中的位置有一定相關性,這並不令人驚訝,但仍然值得注意。當加密貨幣總市值成長時,分配給團隊的資金也會增加,而當市值縮水時,分配給團隊的資金也會縮減。

團隊分配與加密貨幣市值的關係,來源:Market Cap

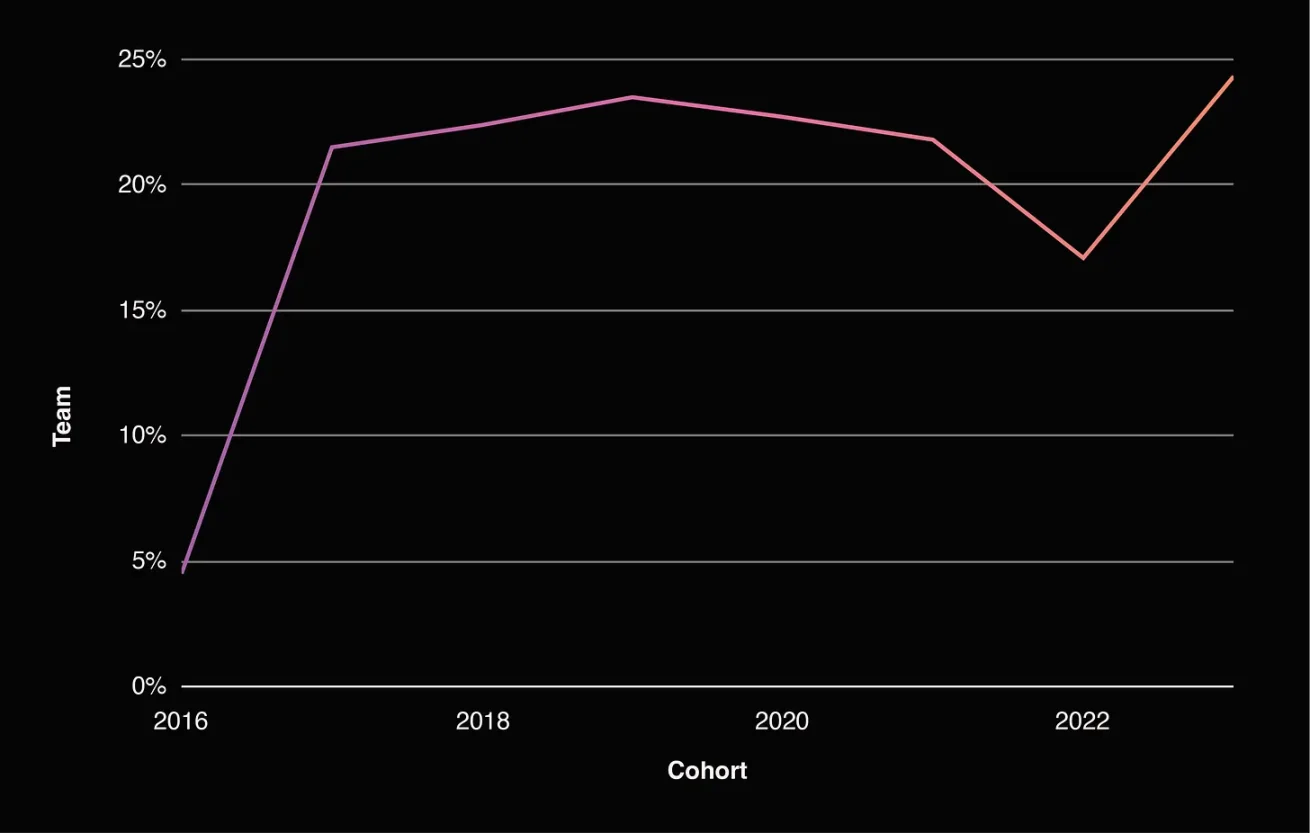

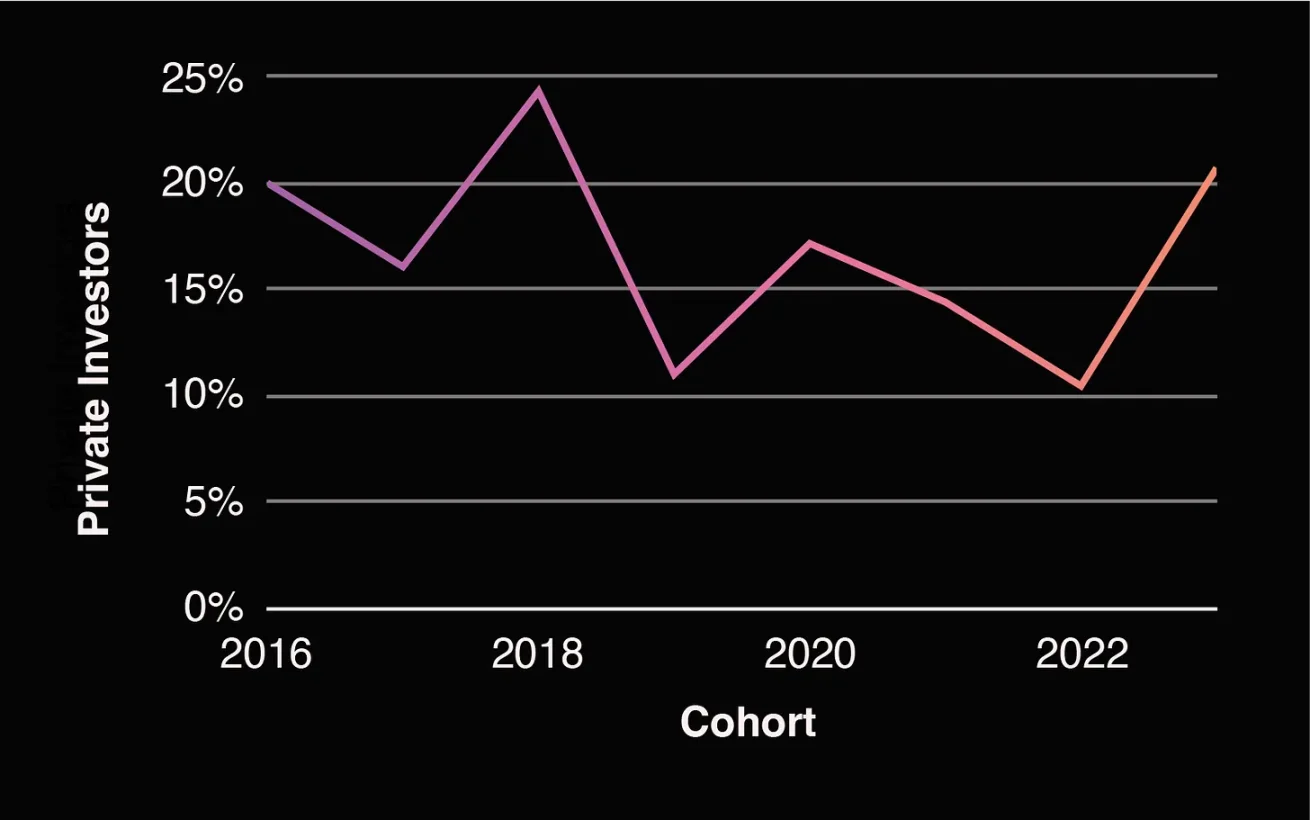

私人投資者

這是分配給資本提供者的份額,這些資本提供者購買了未來代幣或股權的權利,這些權利隨後轉換為代幣。這些代幣有鎖定期限制,通常與核心團隊保持一致。

私人投資者代幣分配

有趣的是,儘管我們預期投資者的分配與團隊的分配呈現反比,但實際上,在過去一年中,這一比例也呈現上升趨勢。目前,這一比例大致處於2018 年的水準。

團隊與私人投資者分配對比

最初,我認為這可能與2023 年末的大規模融資有關,但從行業融資數據來看,這並沒有多大意義,因為估值的增幅高於融資金額的增幅。

融資金額中位數

估值中位數

這可能與創始人在等待最近的熊市結束後籌集了他們並不迫切需要的資金有關。

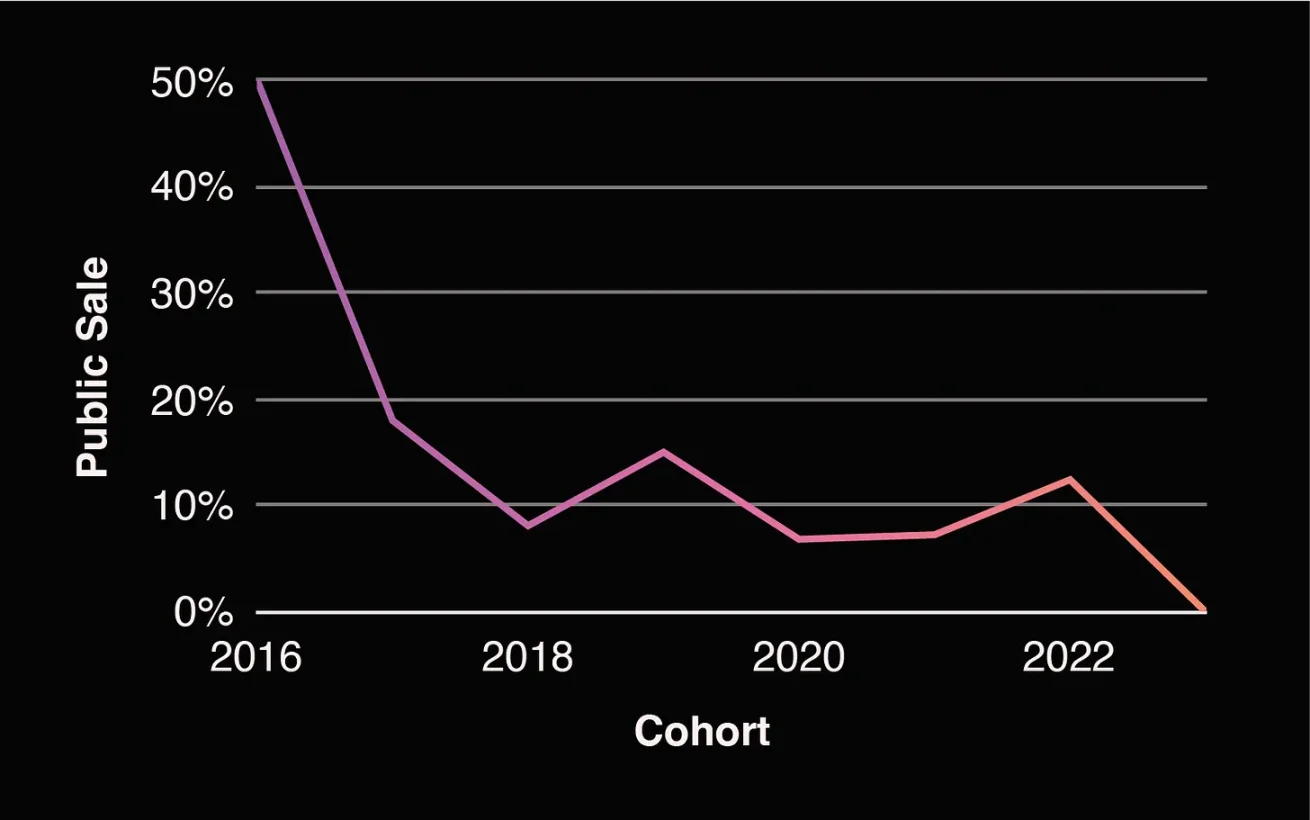

大眾投資者

這是面向大眾出售的代幣分配。公開銷售代幣以前稱為“ICO”,在代幣發行時出售,並全部流通。

意料之中的是,由於監管風險,公開銷售的份額逐漸趨於0 。

公開發售的代幣分配

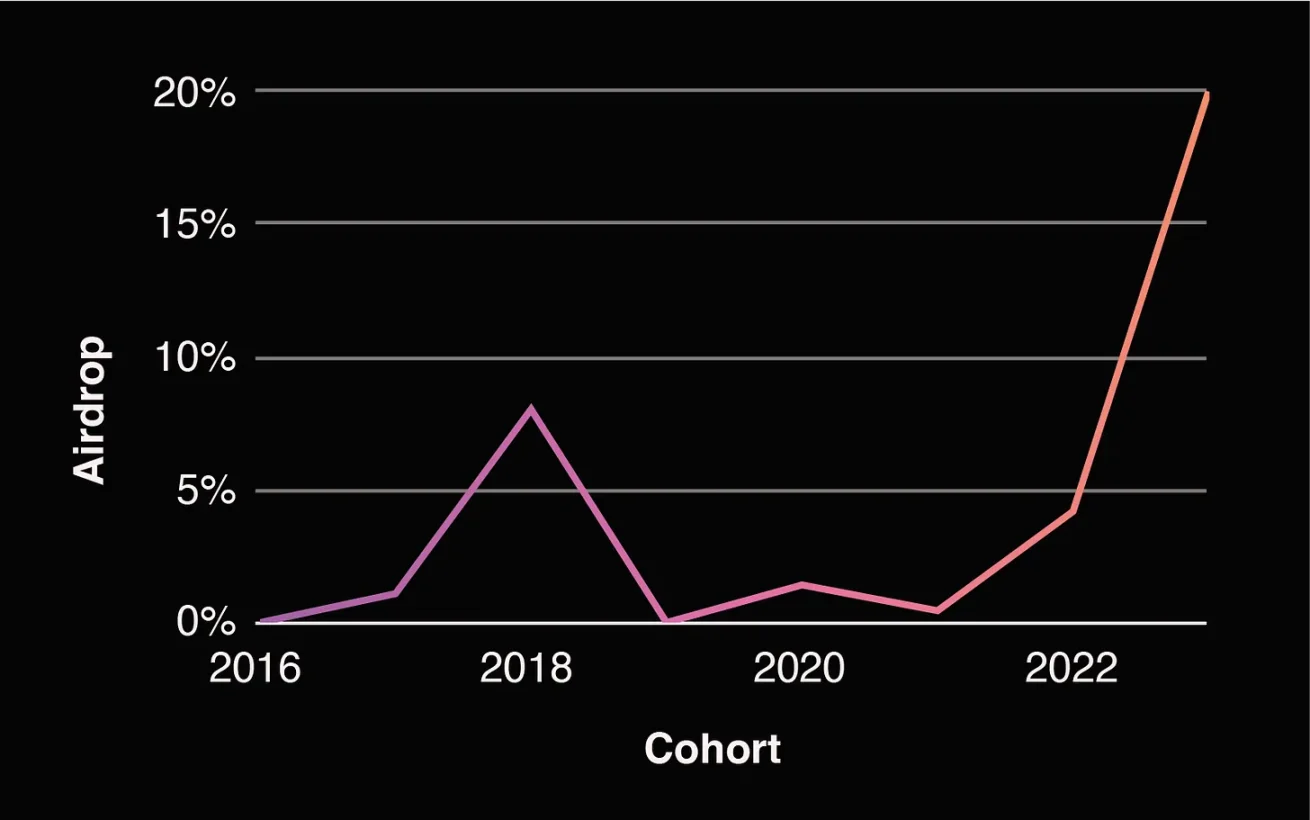

空投

公眾銷售代幣模式的消失引出了一個問題:如何將代幣發放到社群手中?一種潛在的方法是空投。

空投分配

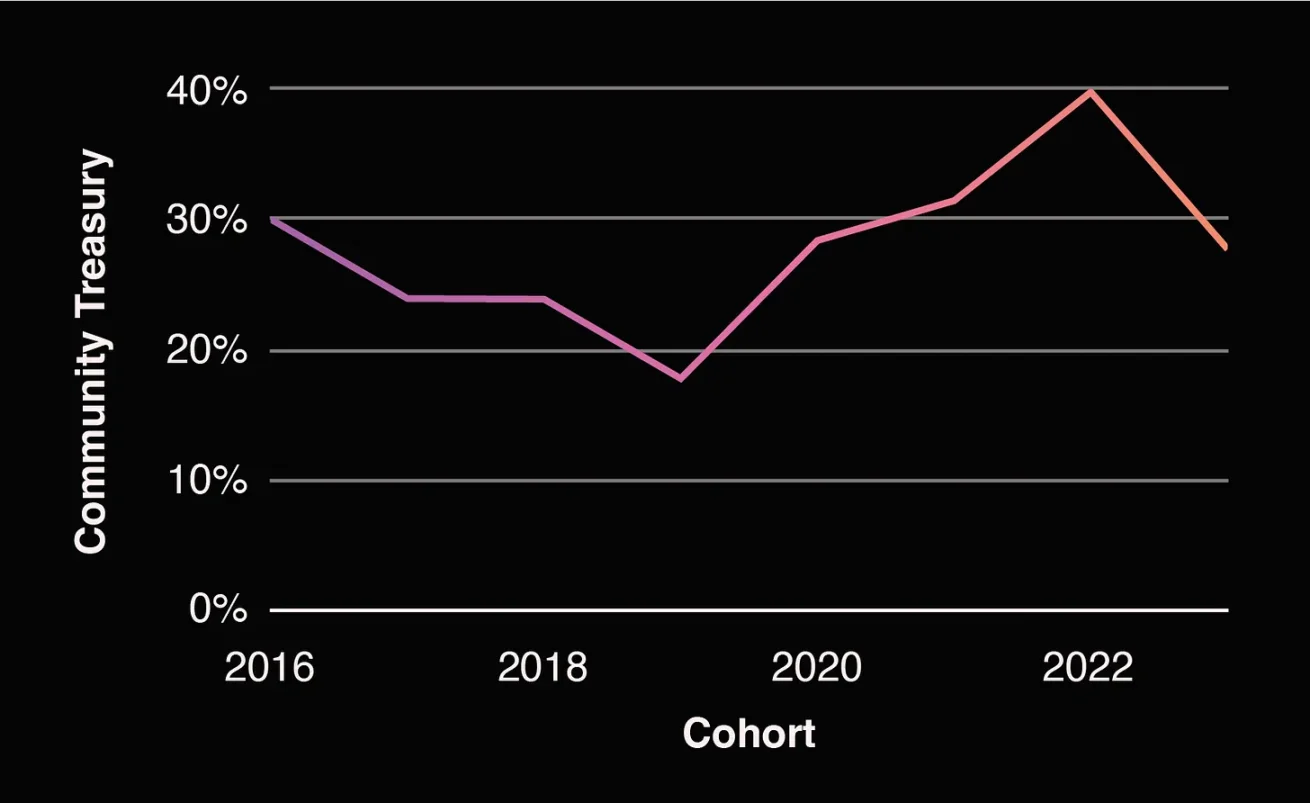

財庫

這些代幣將被保留以供未來透過治理進行分配。財庫代幣通常被視為專案的「儲備池」—透過投票提案分配給不同的利益相關者。

財庫配置隨著時間的推移而波動,在2022 年達到頂峰。之後呈下降趨勢,我們可能會看到由於其他類別的增加而導致的財庫分配的減少。

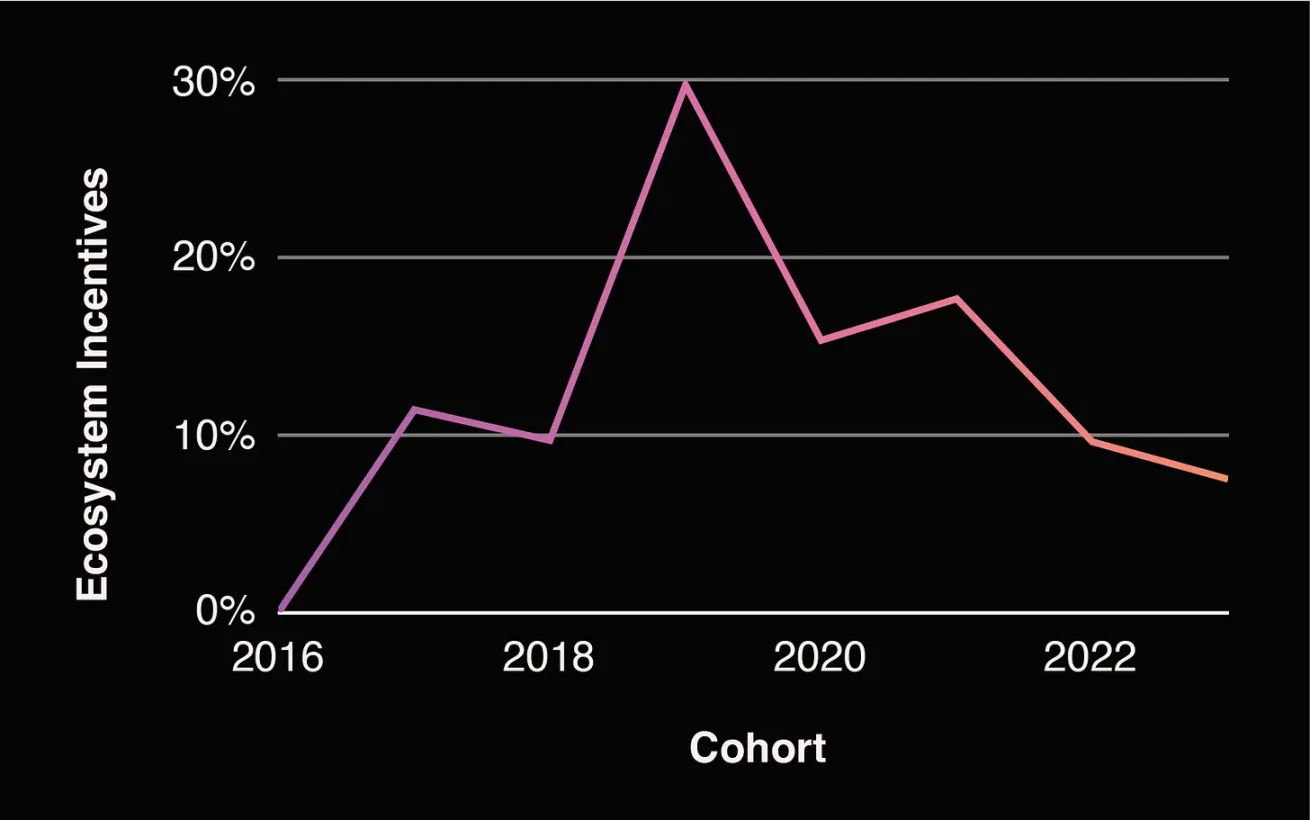

生態系統激勵

這些代幣在啟動時就被指定用於增長計劃,允許用戶從預先指定的代幣池中獲利。激勵措施已成為公開銷售的替代方案,包括成長計劃和流動性挖礦。

生態系統激勵的分配比例正在下降,但鑑於空投比例快速增長,許多創始人很可能將激勵視為更大的分類,因此你可以認為這種下降與空投的大幅增加密切相關。

生態系激勵分配

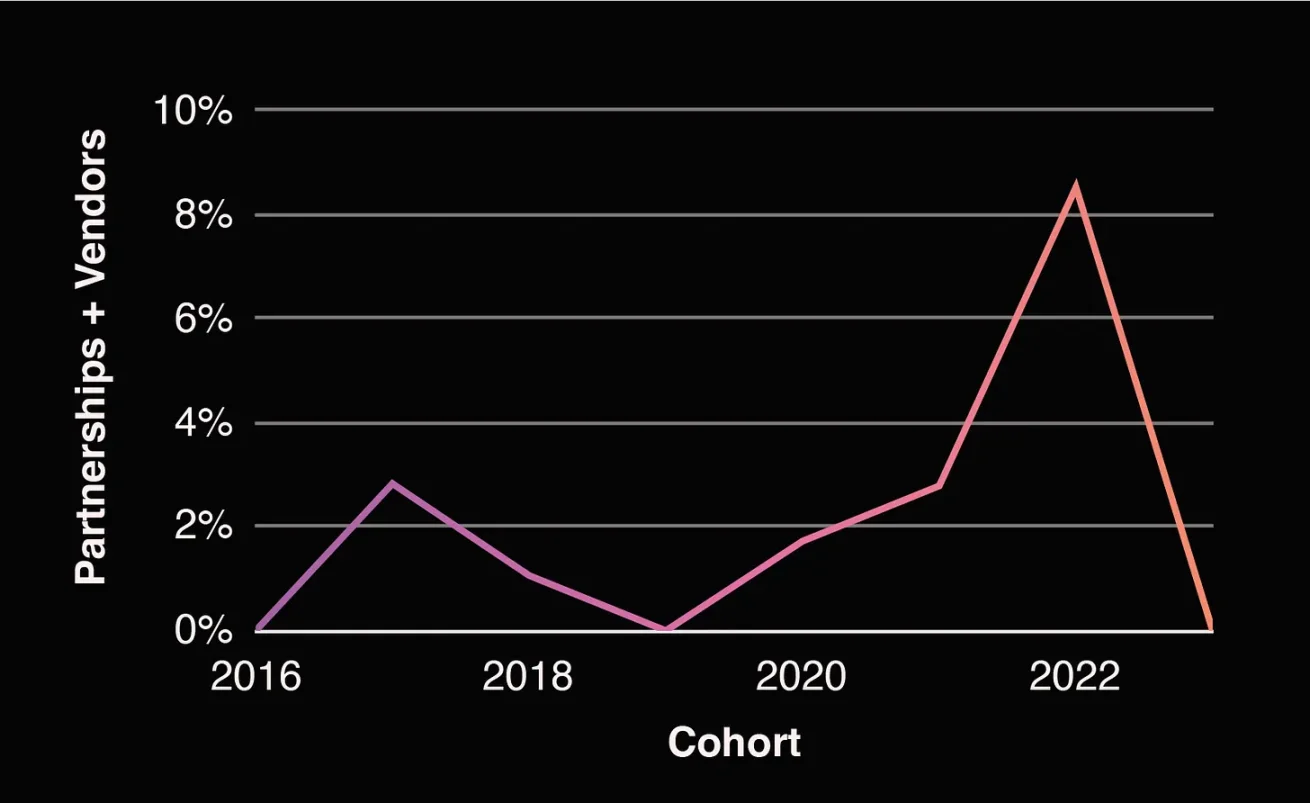

合作夥伴和供應商

這些代幣包括用於支付法律、租金、第三方營銷等費用的資金池。下降的原因可能只是因為這些費用未分類並與金庫混淆在一起。

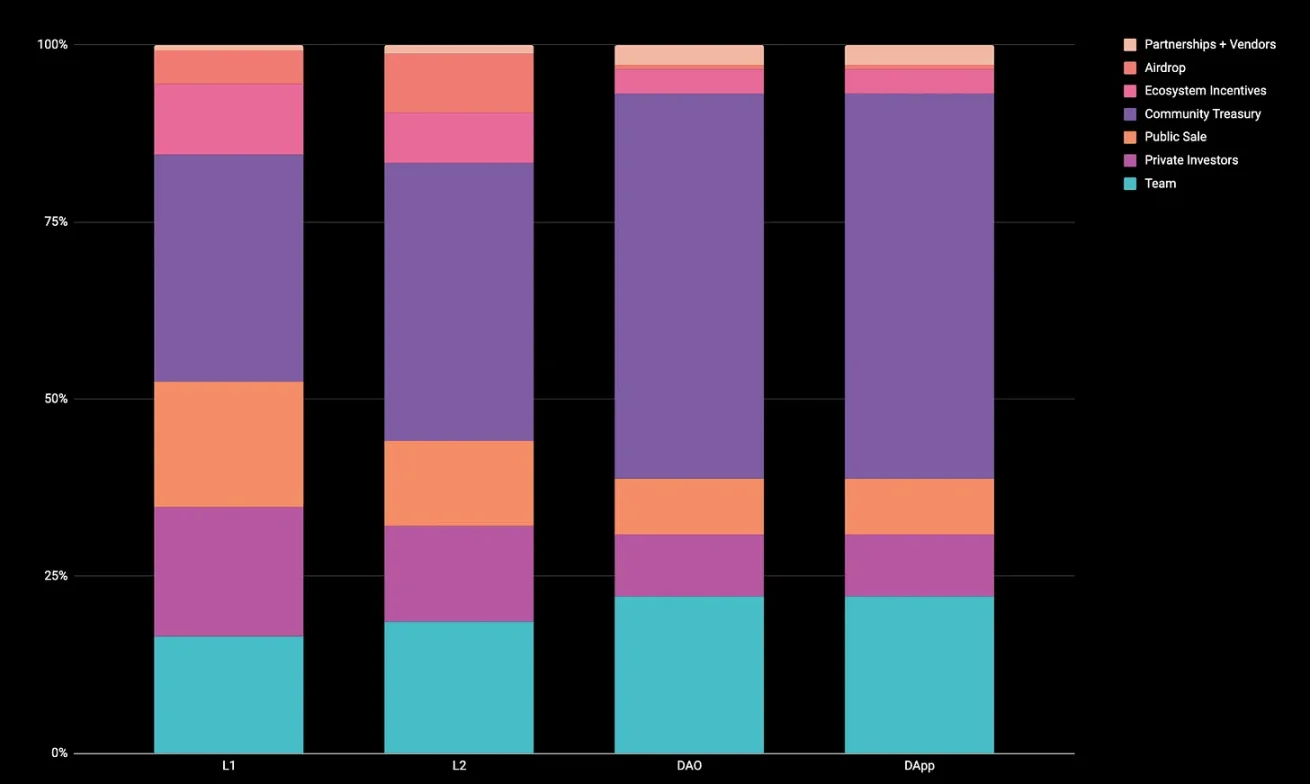

以項目類型劃分的代幣分佈

每種類型的項目都會有獨特的分配模式。

以下是各類型項目的具體表現。請注意,這些是疫情後的平均水準。

毫不奇怪,DAO 傾向於將更多代幣分配給其財庫/ 基金會,而L1 則優先考慮空投和(至少在2023 年之前)公開銷售。 L2 傾向於優先考慮生態系統成長激勵,這些激勵後來也可能被用於空投。 DApp 在社區激勵上花費最多,但不一定是透過空投,而是透過流動性挖礦等其他方式。

現在,我們將更深入地探討每個細分類別。

DAO

隨著時間的推移,我們看到DAO 分配發生了一些變化。多年來,社區資金一直保持高位,而團隊分配逐漸減少,基金分配增加。不幸的是, 2023 年之後,我們沒有足夠的數據來計算平均值。

DAO 的代幣分配明細

2022 年「典型」 DAO 代幣分配

DApp

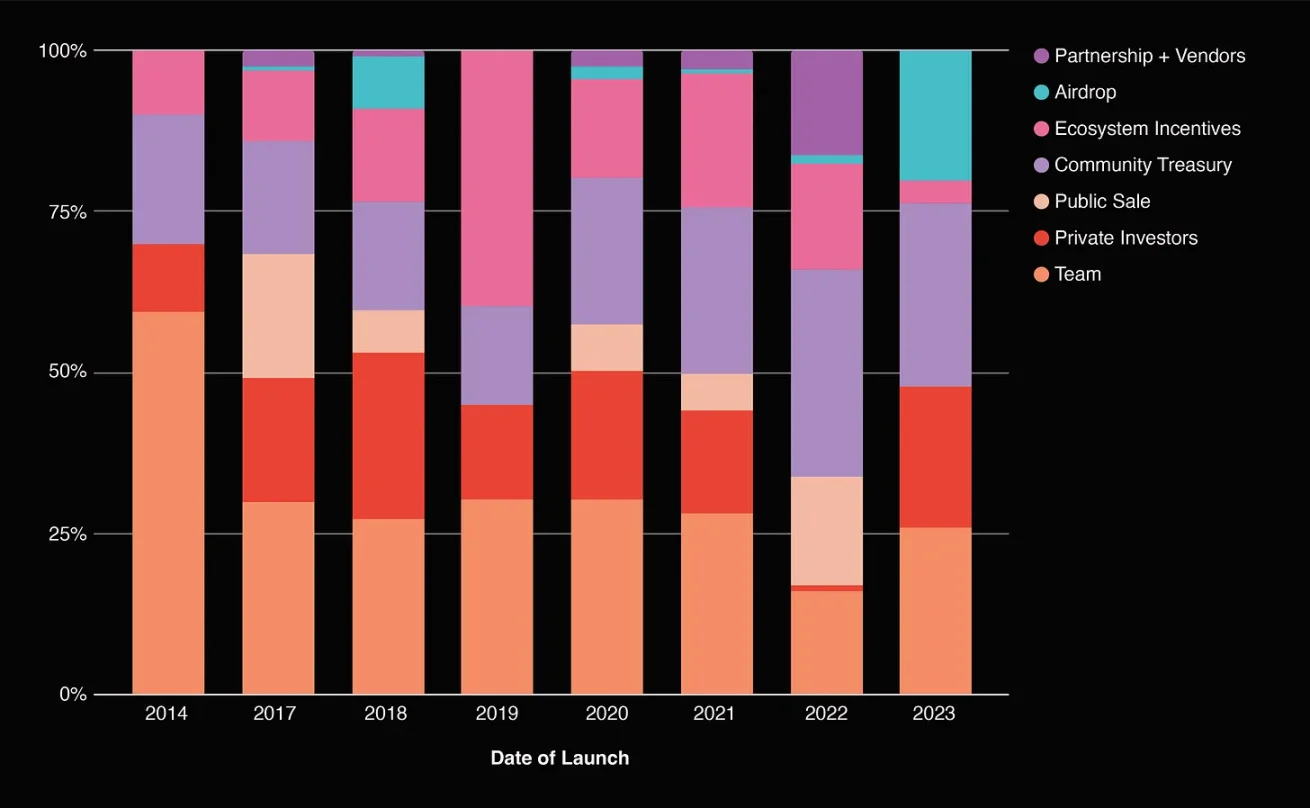

深入研究DApp 代幣分佈,我們可以看到團隊分配隨著時間的推移在緩慢減少(在2014 年後大幅下降),而投資者分配和空投分配一直在增加。

DApp 的代幣分配明細

基礎設施:L1 和L2

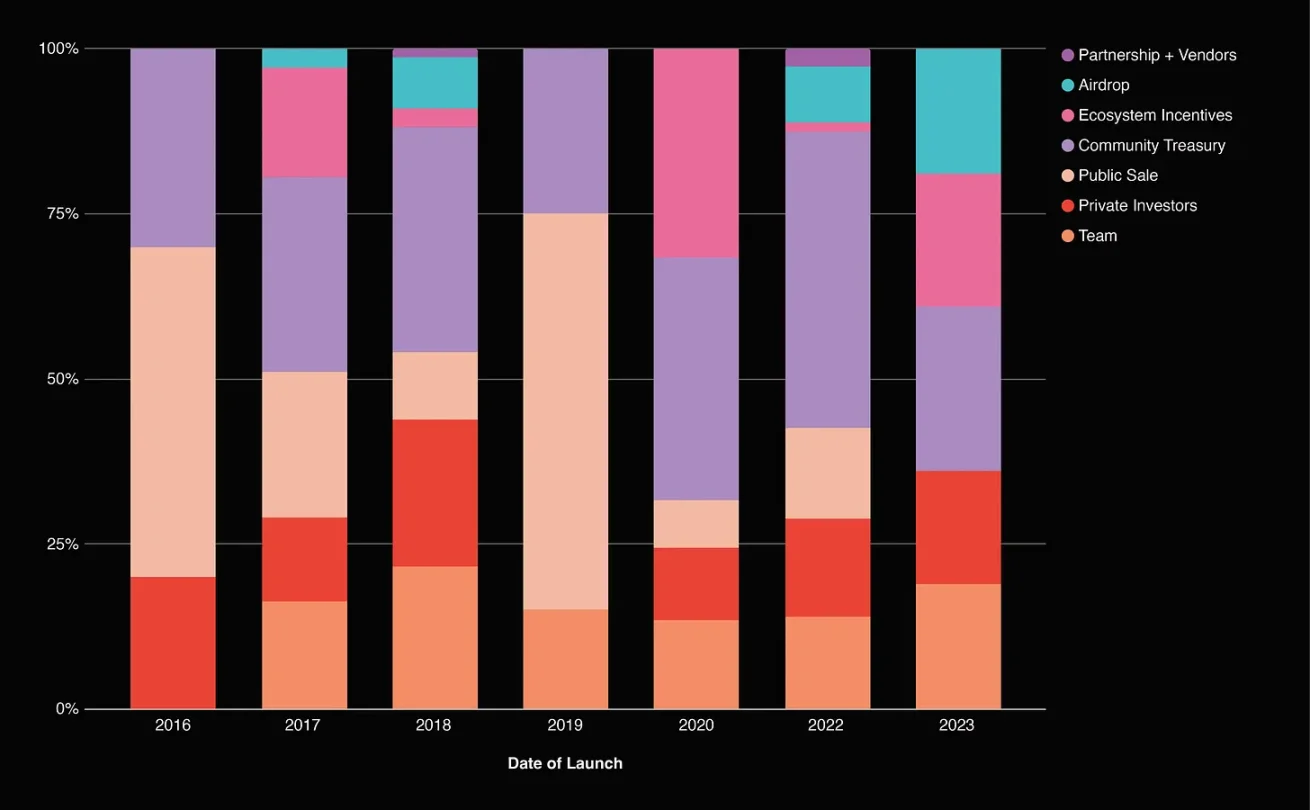

由於它們非常相似,下圖表將L1 和L2 代幣分配合併在一起。我們可以看到,隨著時間的推移,公開銷售分配下降。多年來,社區分配略有波動,而投資者和團隊分配在2023 年均增加。 2023 年代幣分配的很大一部分用於空投。

L1 和L2 代幣分配明細

仔細觀察典型的L1 和L2 代幣分配之間的差異,你會發現L2 傾向於為生態系統成長池保留較少的資金,而為公開銷售和空投分配更多資金。 L2 團隊也傾向於獲得較少的分配比例。

典型L1 代幣分配:由於缺乏2023 年數據,因此僅提供2022 年數據

典型L2 代幣分配: 2022 年和2023 年數據

訪談

以上所有圖表都顯示了一段時間內的歷史平均值。這次,我們將分享一些創始人在早期代幣發行時期的軼事數據,以了解他們對代幣分配的後悔和滿意度。

以下是他們的評價:

Livepeer

Livepeer 成立於2017 年,遠早於DAO 治理工具出現之前,當時加密貨幣仍處於起步階段。

「我對代幣的分配方式總體上感到滿意,最初是通過我們創建的名為Merklemine 的算法、去中心化和開放機制分發的,然後通過通貨膨脹持續分發代幣,將代幣分發給網路上的節點運營商和其他活躍參與者。這讓代幣掌握在那些直接幫助網絡的人手中,同時也允許所有人訪問,並允許成千上萬的用戶通過MerkleMine 收到代幣的過程中發現Livepeer 。

至於我會做出哪些改變,如果基於DAO 的治理工具在6 年前網絡啟動時更加成熟和可用,那麼利用它們來實現社區治理的財政就很好了。這將有助於未來生態系統的成長,因為它能夠將代幣直接發送到視頻開發人員和其他未直接獲得網路獎勵的人手中。但當時,這些工具還很不成熟,建構起來也很複雜,因此這並不是首要任務。我們不想對代幣分配進行集中控制,所以沒有保留一個由大公司管理的財庫。 」

—— Livepeer 創辦人Doug Petkanics

2018 年成立的知名DApp

「我認為對我們來說,代幣分配本身最終效果很好,我很少會想:要是……就好了。

但如果我能回到過去,我會更重視從以下人群中籌集資金: 1)能夠積極進行量化交易, 2)敢於直言,3)積極參與治理。

作為創始人,我們做得最好的一件事就是沒有佔據過高的份額——這讓我們能夠給網絡中的重要參與者提供補償,而且還有餘地。 」

—— 2018 年成立的知名DeFi 協議的創始人

什麼是「最佳」的方式?

在2022 年報告發布之後,有人指出,平均值並不總是最佳水平。因此,對一些最值得注意和最近的跨類別代幣發行進行逆向工程將會很有趣。

逆向分析頂級專案的代幣發行

Layer 2

OP 市值(截止2024 年3 月)

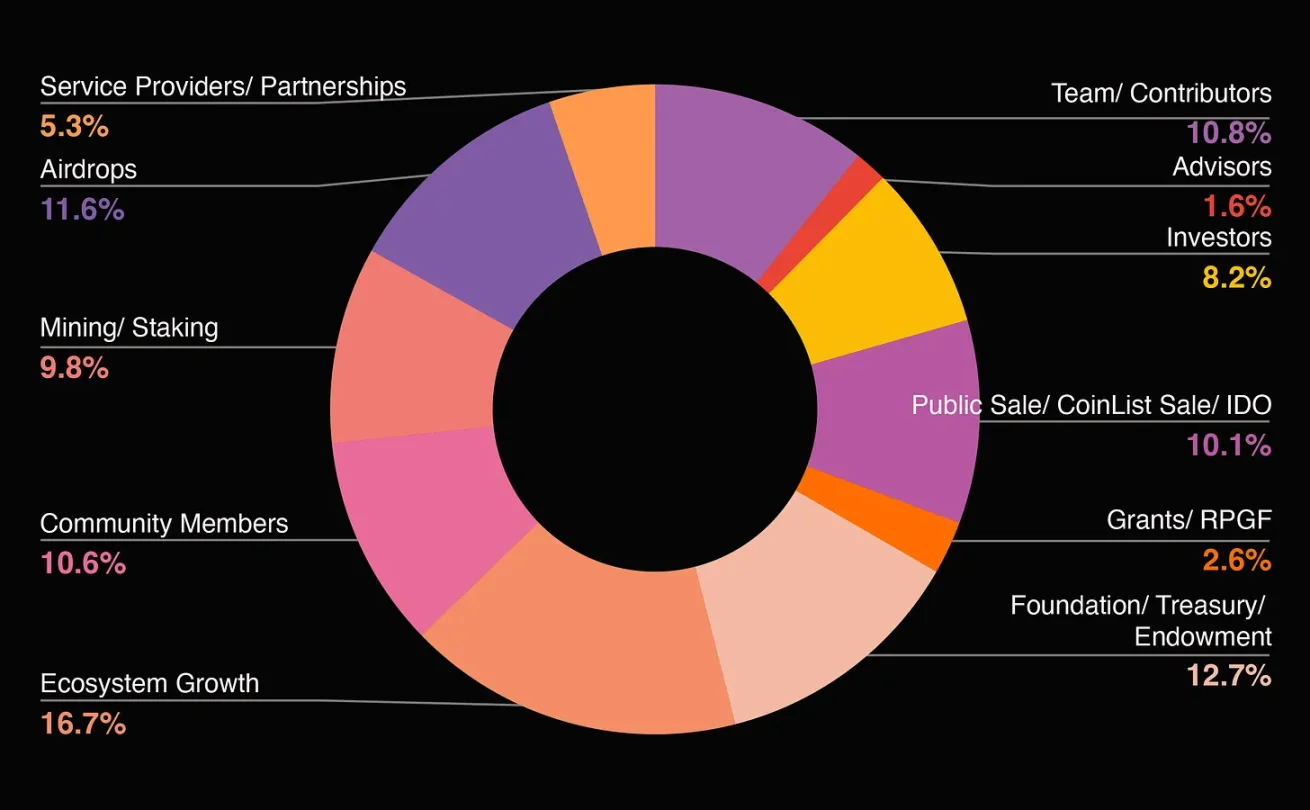

看看Optimism,他們有一個專門用於RPGF 的大型基金,這是激勵建造者參與其平台的新策略。基金通常會向投資者和核心貢獻者提供一定數量的資金,而空投也是其中的重要組成部分。

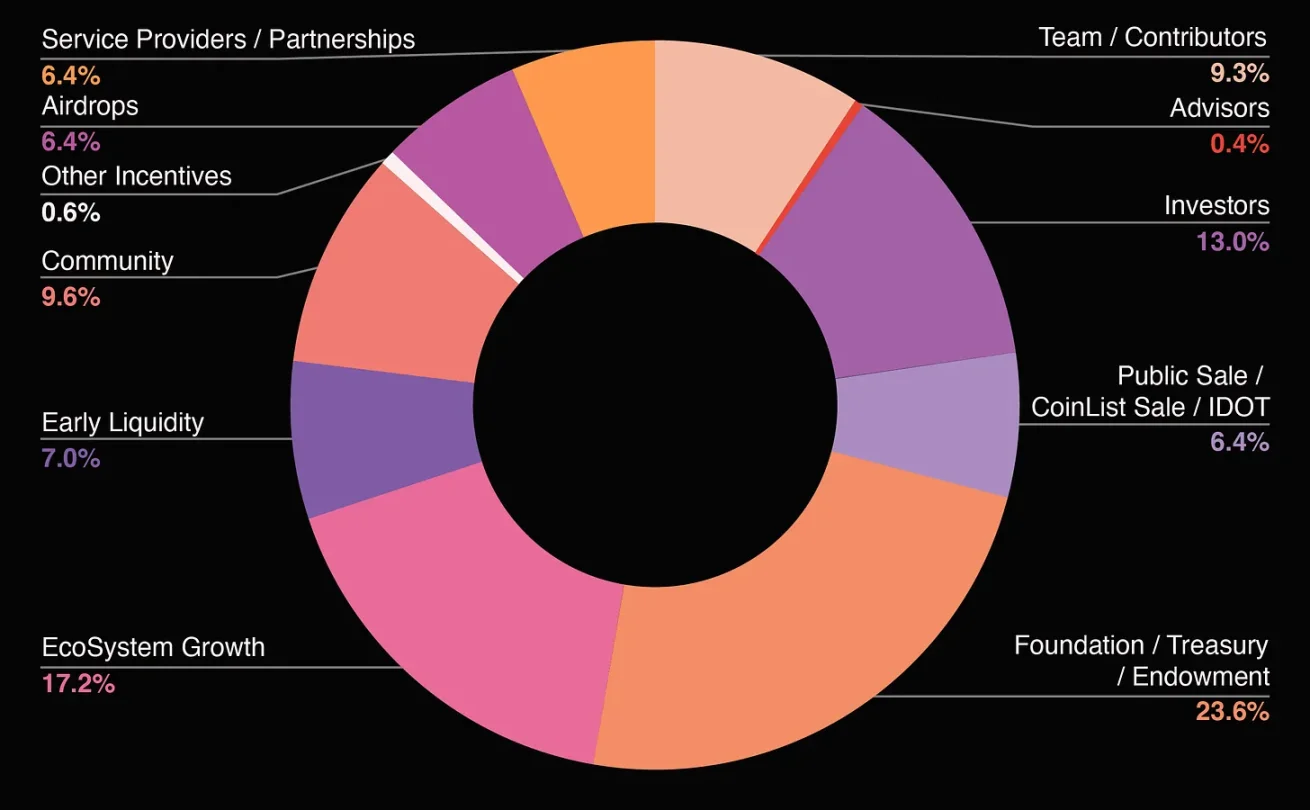

Optimism 代幣分配,來源:https://community.optimism.io/docs/governance/allocations/

Layer 1

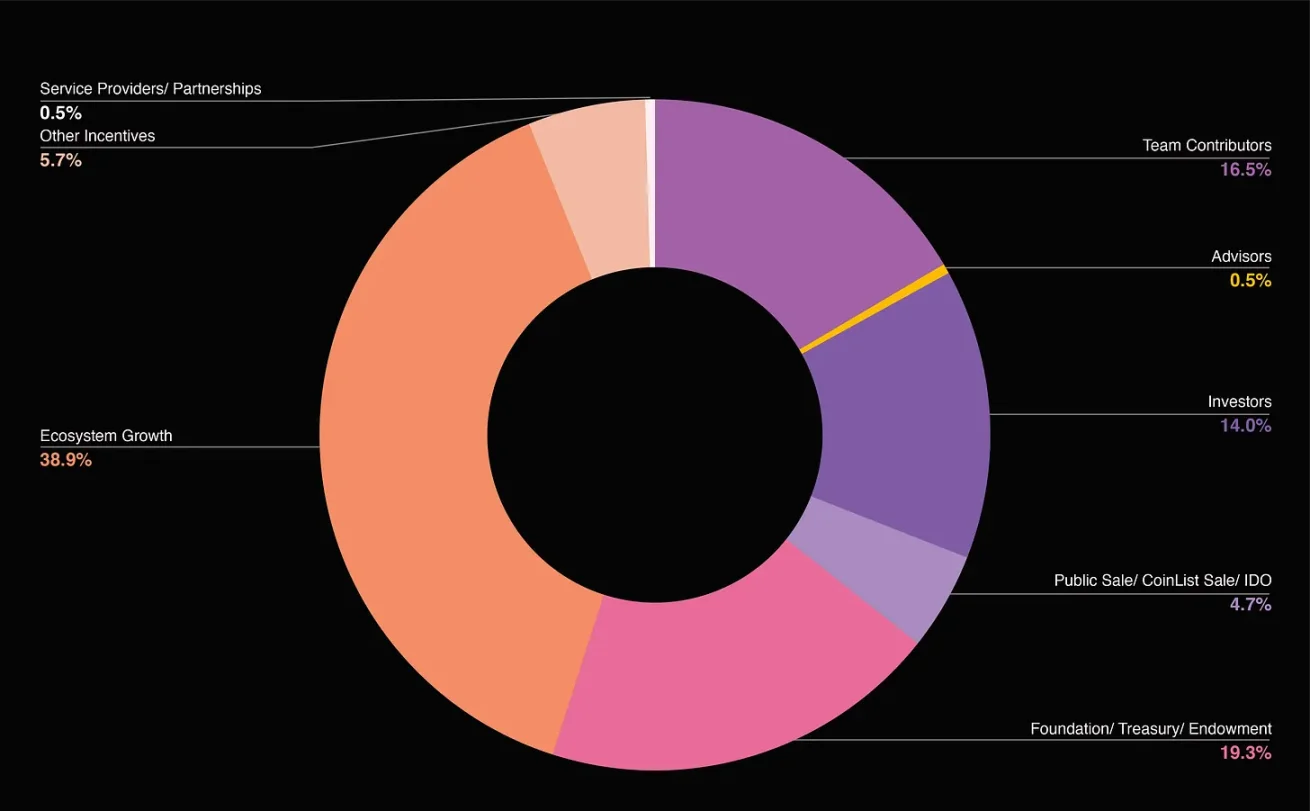

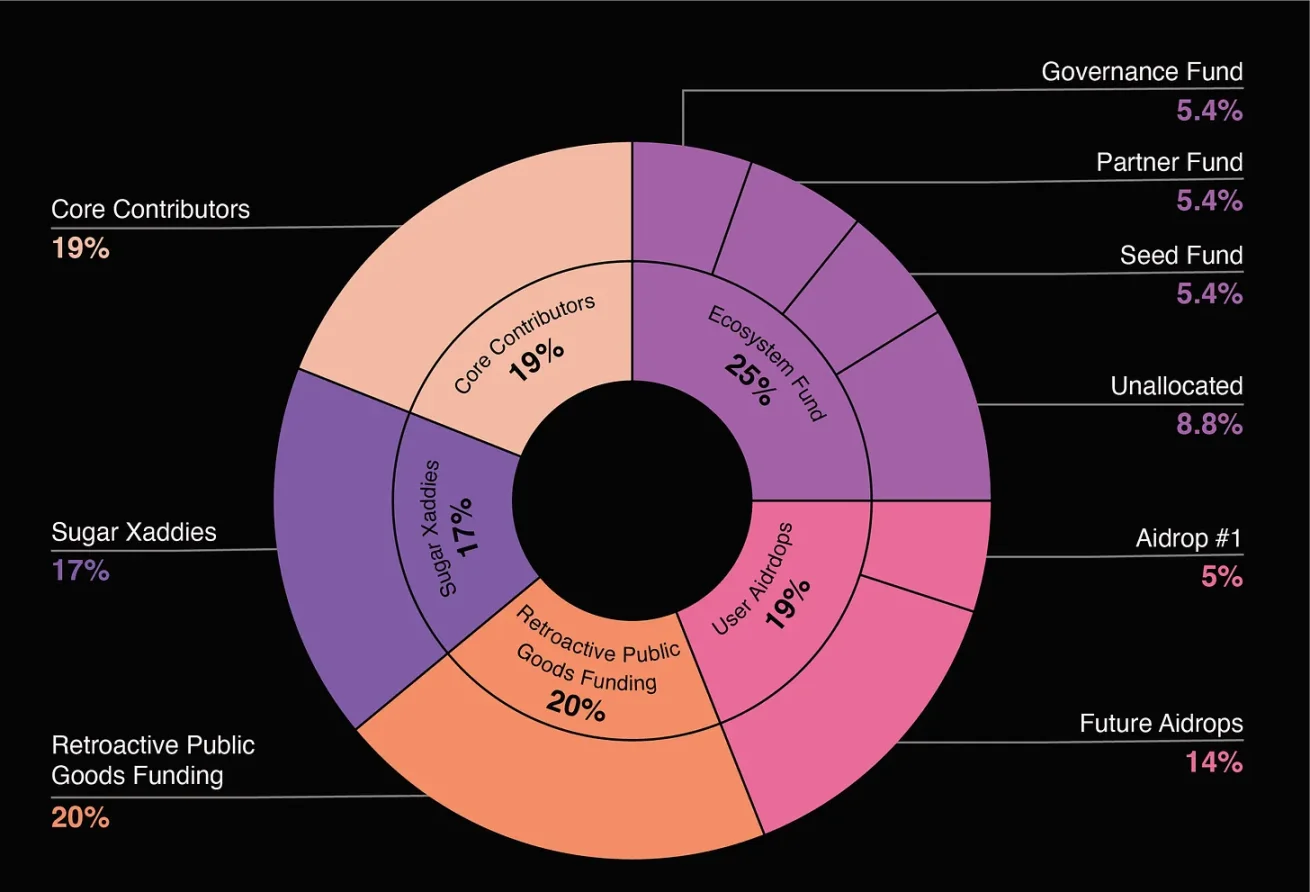

Celestia 是Layer 1 協議。他們將大部分代幣分配給投資者,並將很大一部分分配給生態開發者。激勵措施分配也佔了比較大的一部分。

Celestia 代幣分配,來源:https://docs.celestia.org/learn/staking-governance-supply

DApp

GMX 市值(數據截止2024 年3 月)

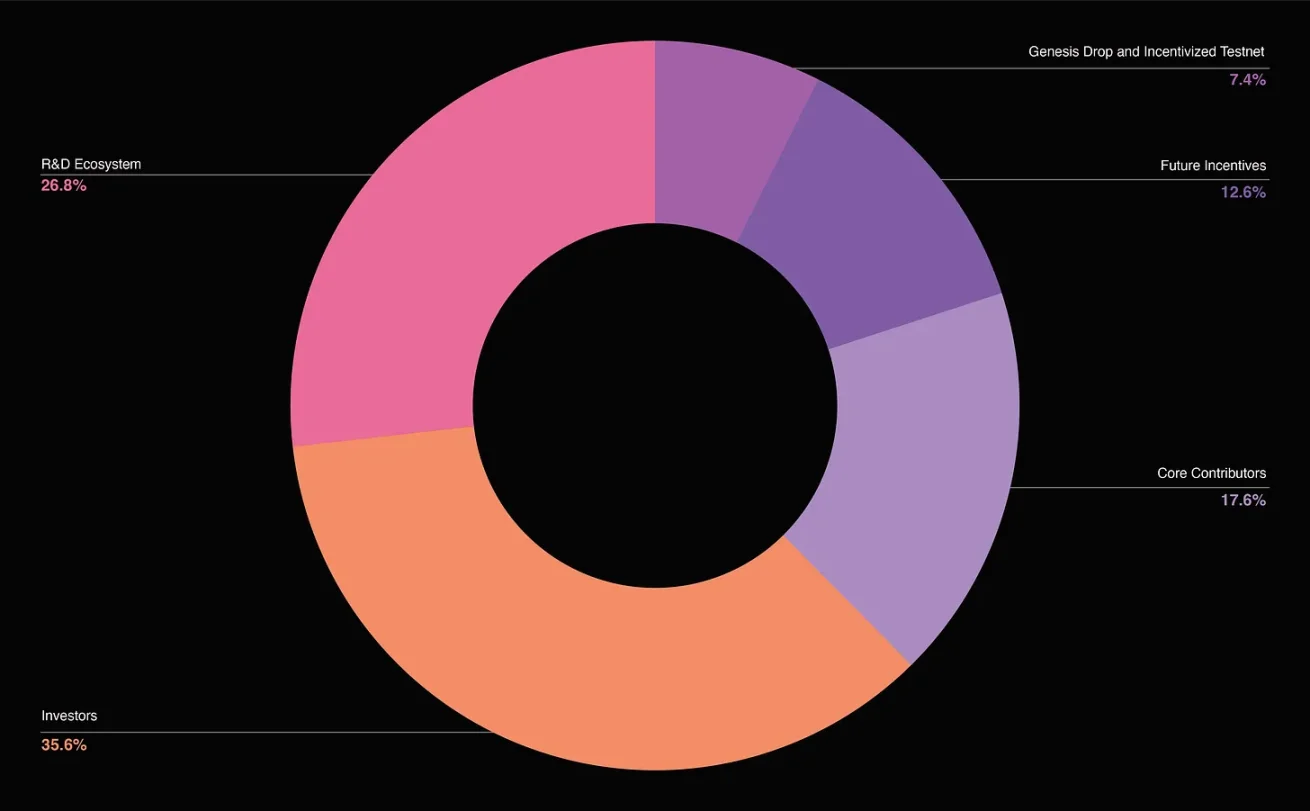

GMX 作為DeFi DApp,其代幣分配更為複雜,其中很大一部分用於滿足DApp 長期營運的要求,特別是與維持產品正常運作有關,即流動性儲備等。

GMX 代幣分配,來源:https://tokenomicsdao.substack.com/p/tokenomics-101-gmx

總結

隨著最近這輪牛市的到來,過去一年代幣分配方式發生了巨大變化。

團隊

2023 年,各團隊獲得分配額的平均值為24% 。

團隊分配與市場時機相關,在本輪牛市中,團隊將擁有更大的影響力。

團隊和投資人的分配不一定是反比,事實上,在本輪牛市,兩者都呈現上升趨勢。

私人投資者

2023 年,私人投資者平均獲得分配比例為20% 。

社區財政

2023 年,社區財庫平均分配比例為28% 。

公開發售

2023 年,公開銷售的比例幾乎是零。

生態系統激勵

2023 年,生態系激勵平均分配比例為8% 。

空投

2023 年,空投的平均分配比例為20% 。

空投已經成為社區建設的重要組成部分,空投策略很重要。

成功的代幣投放需要將大部分代幣分配給社群持有者以及對核心團隊的未來激勵。

在牛市中,團隊佔上風,因為創投公司爭相參與。創始人在上一次熊市中削減了所有權,但目前的所有權百分比已回到2021 年上一次牛市的水平。加密領域創始人需要解決的難題之一是在激勵和核心團隊成員首次代幣歸屬時半退休之間取得平衡。

另外,空投的受歡迎程度呈指數級增長,這引發了加密用戶的一系列參與——有好的也有壞的,隨著時間的推移,加密用戶變得越來越老練:用戶不僅會在協議上設定錢包,還會橋接協議、參與交易、在協議的GitHub 上提交代碼請求等等——這常常讓建設者感到沮喪。

加密領域瞬息萬變,我們總是看到營銷、生態系統發展、融資和團隊薪資的創新。有趣的是,我們似乎已經接受了透過參與協議獲得代幣的現實,但問題是如何延長參與時間並讓用戶熟悉使用你的平台。

空投框架的一個演變是積分制度,積分可用於激勵活動,同時保留創始團隊完全控制的能力。也許這對社群不利,因為這允許創始人激勵用戶參與,而無需完全承諾分配代幣。

RPGF 也是一個新興議題,是一種激勵建立公用設施的方式,即為生態系統提供工具,使其更容易存取或建構。公用設施是極其重要的Layer 1 和Layer 2 ,但它們通常不受創投支援。 RPGF 用於激勵這些公用設施的建設並增強整個生態系統,分類上屬於生態系統成長。到目前為止,它已向1000 多個實體分配了超過3 億美元的資金。