Glassnode:數據揭示BTC和ETH上漲背後的邏輯

原文作者:Ding HAN, Checkmate, CryptoVizArt, UkuriaOC, Alice Kohn, Glassnode

摘要

數字資產市場在2023 年取得了令人印象深刻的回報,其中BTC 和ETH 的表現分別超過了黃金等傳統資產93% 和39% 。

這兩大主要數字資產的市場修正比以前的周期明顯較小,顯示有投資者的支持和積極的資本流入。

我們的Altseason 指標顯示了自本週期高點以來對美元的第一次顯著升值。然而,值得注意的是,這是在比特幣主導地位持續上升的背景下發生的,而比特幣的市值今年迄今成長了110% 。

最近幾週,比特幣價格上漲了30% 以上,部分原因是與眾多提交給SEC 批准的比特幣ETF 申請有關的積極進展。另外值得注意的是,與大宗商品、貴金屬、股票和債券等傳統資產類別相比,比特幣和整個數字資產的相對錶現。

在本週報中,我們將探索數字資產在2023 年的這一令人印象深刻的相對錶現。到目前為止,BTC 和ETH 已經顯著地超過了傳統資產的表現,同時與以前的周期相比,它們也經歷了較小的回撤。

相對的韌性

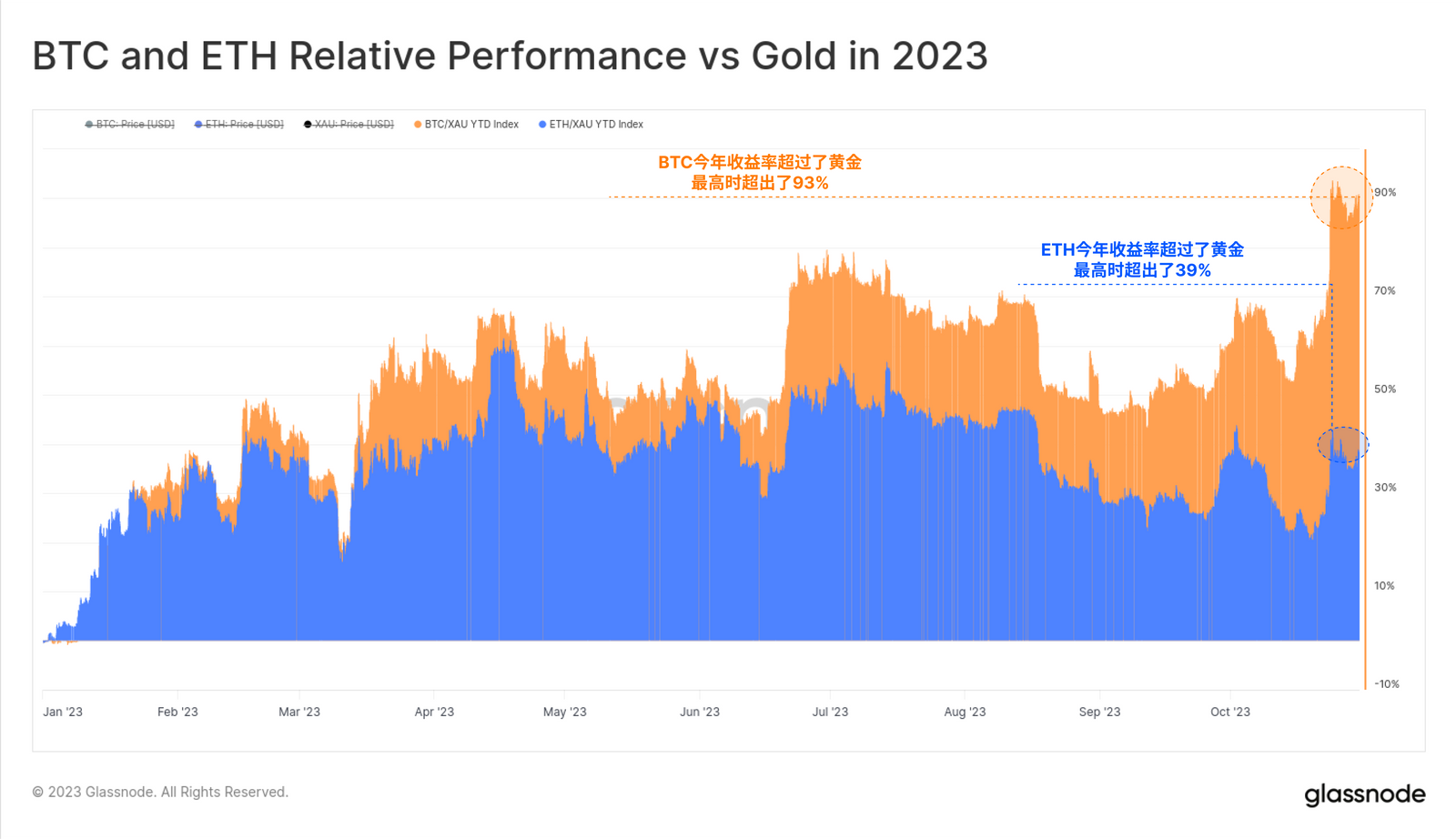

下圖比較了以黃金計價的BTC 和ETH 價格,顯示了與傳統防禦性價值儲存相比的表現。 2023 年,與黃金相比,BTC 升值了93% ,而ETH 則上漲了39% 。在全球不確定性增加的背景下,數字資產的強勁表現可能吸引了許多傳統投資者的注意。

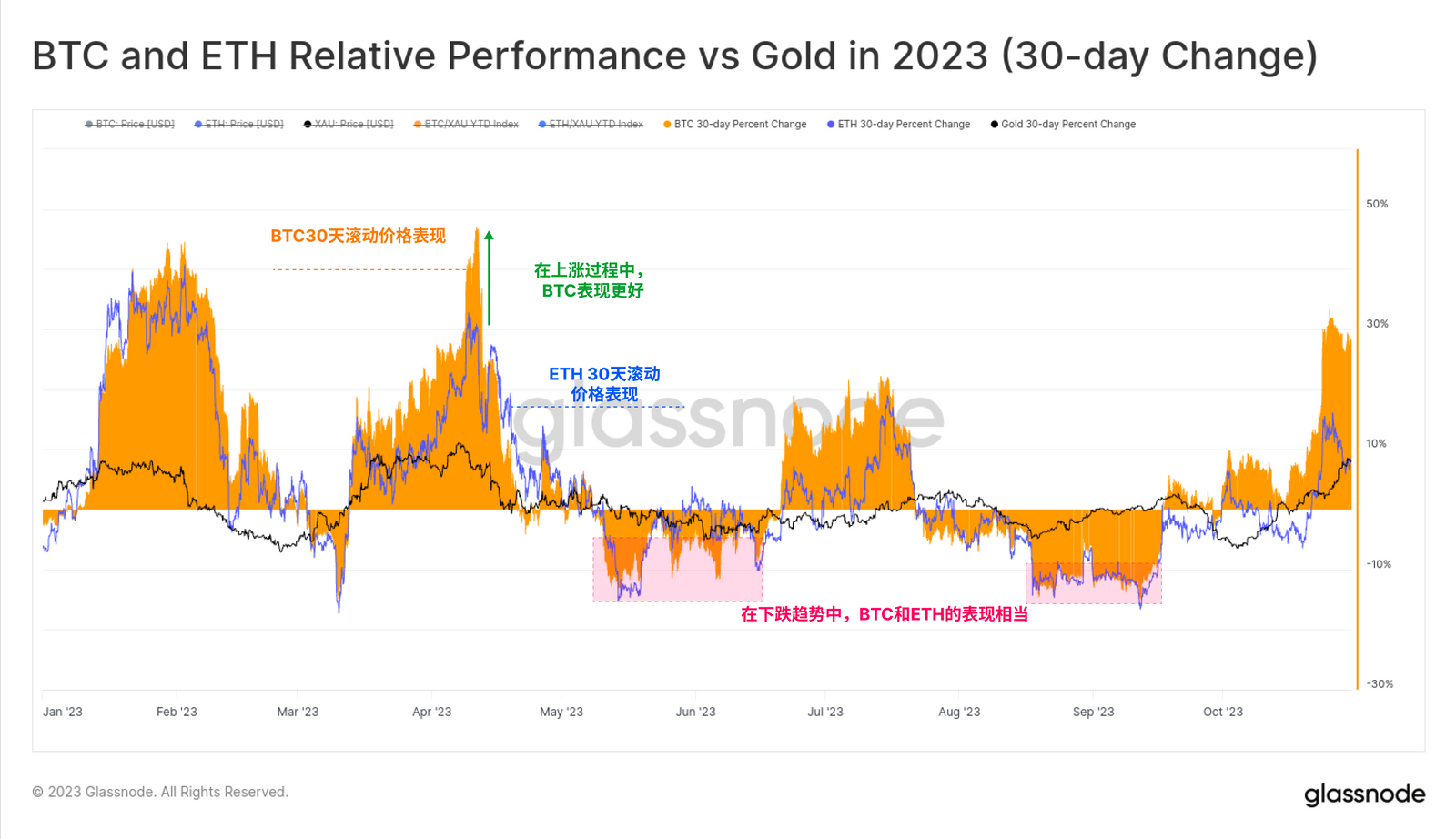

我們可以看到,基於滾動的30 天基準,BTC 和ETH 的回報在2023 年內緊密相關。兩種資產都經歷了類似幅度的下跌,但比特幣在上漲期間表現更強勁。

我們也可以看到,這兩種數字資產的相對波動性都超過了黃金(黑色),後者在兩個方向上的價格波動都較小。

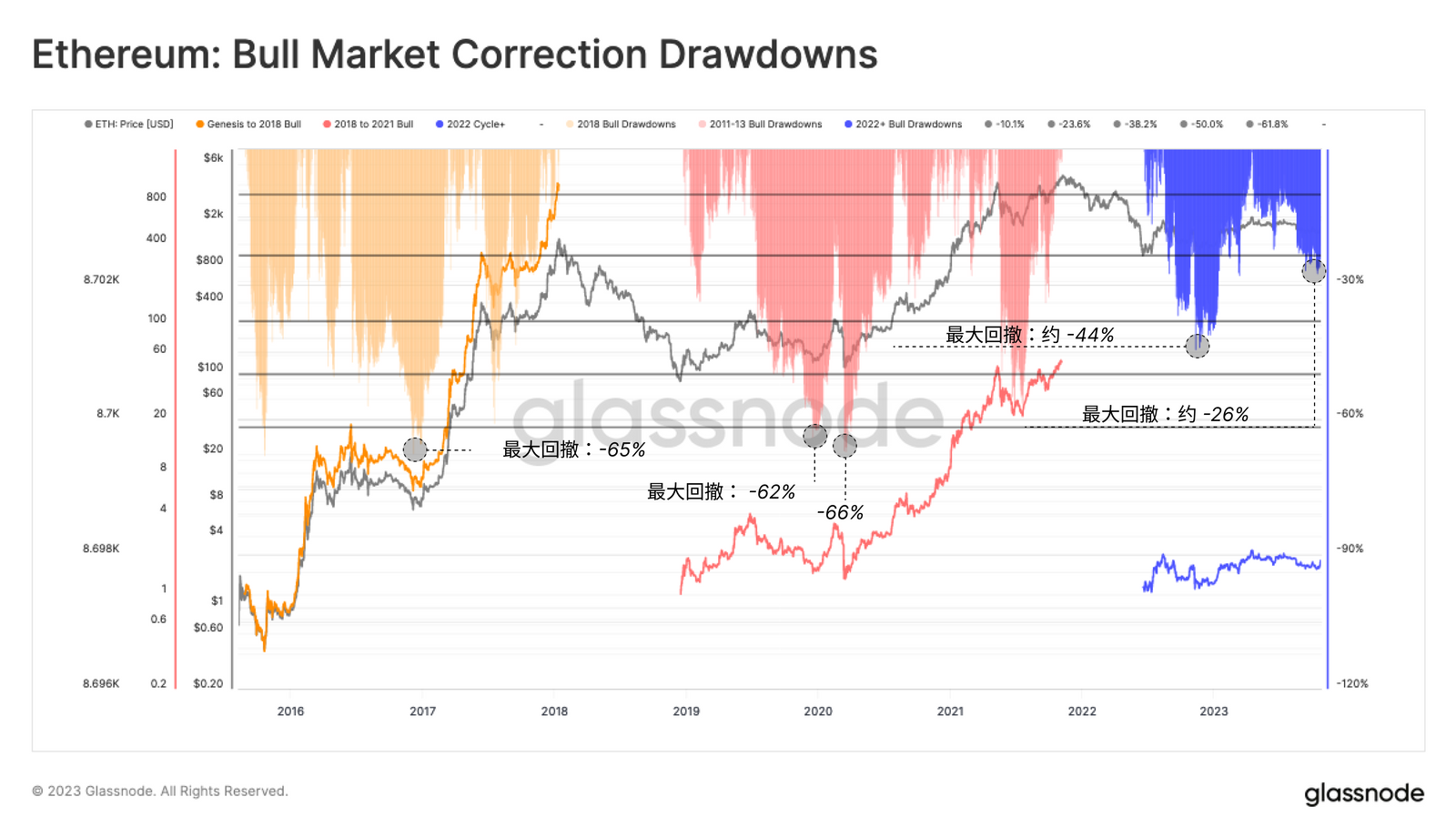

通過評估宏觀上漲趨勢中的最深度修正,也可以觀察到數字資產的相對實力。在這裡,我們將為ETH 評估這個指標,這樣我們可以看到相對於美元(一個外部基準)的表現,但也可以與市場領導者BTC(一個內部基準)相比。

我們認為,在3AC、Celcius 和LUNA-UST 崩潰之後,ETH/USD 的周期低點出現在2022 年6 月。自那時起,相對於當地高點的最深的ETH/USD 修正是-44% ,這是在FTX 失敗時設定的。如今,ETH 的交易價格比其2023 年的最高點下跌了$ 2, 118 ,即2 6% ,這比以往週期中看到的-60% 或更大的回撤有明顯的強勁表現。

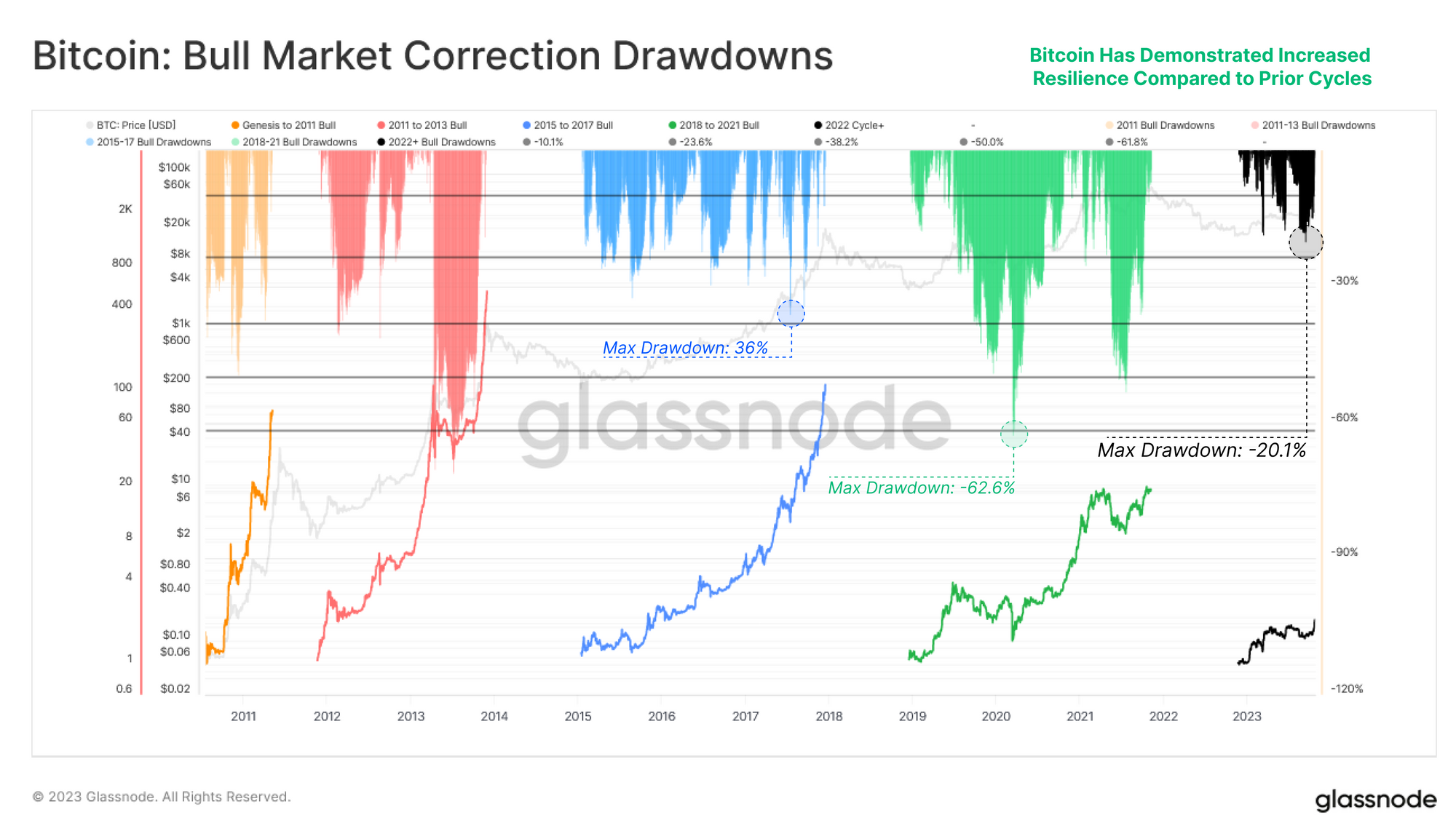

BTC 的表現也可與之媲美,其在2023 年的最深回撤僅為-20.1% 。 2016 – 17 年的牛市經常出現超過-25% 的修正,而2019 年則從2019 年7 月的最高點$ 1.4 萬回撤超過-62% 。

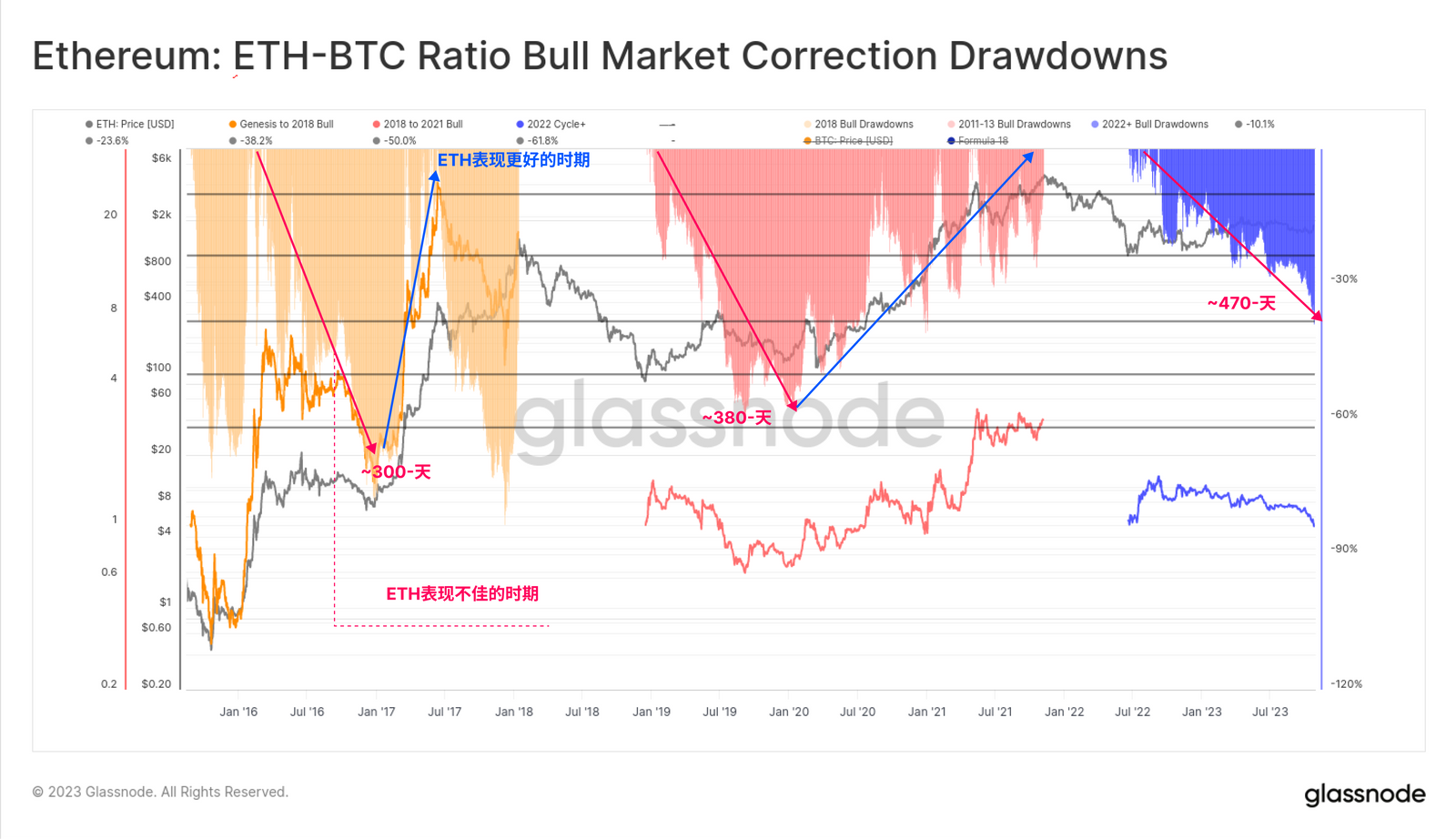

為了評估數字資產市場內的資本流動,一個有用的參考是尋找ETH 相對於BTC 有超過表現的時期。下面的圖表顯示了ETH-BTC 比率的最大回撤的深度,與當前上漲趨勢的局部高點相比。

先前的周期已經看到在熊市恢復階段,ETH 基於相對基準回撤超過-50% ,目前的回撤達到-38% 。尤其值得關注的是這一趨勢的持續時間,ETH 迄今已經相對BTC 貶值超過470 天。這凸顯了週期之間的潛在趨勢,即在熊市後的宿醉期,BTC 的主導地位會在更長的時間內增強。

我們也可以使用此工具來監測風險上升與風險下降週期中的拐點。

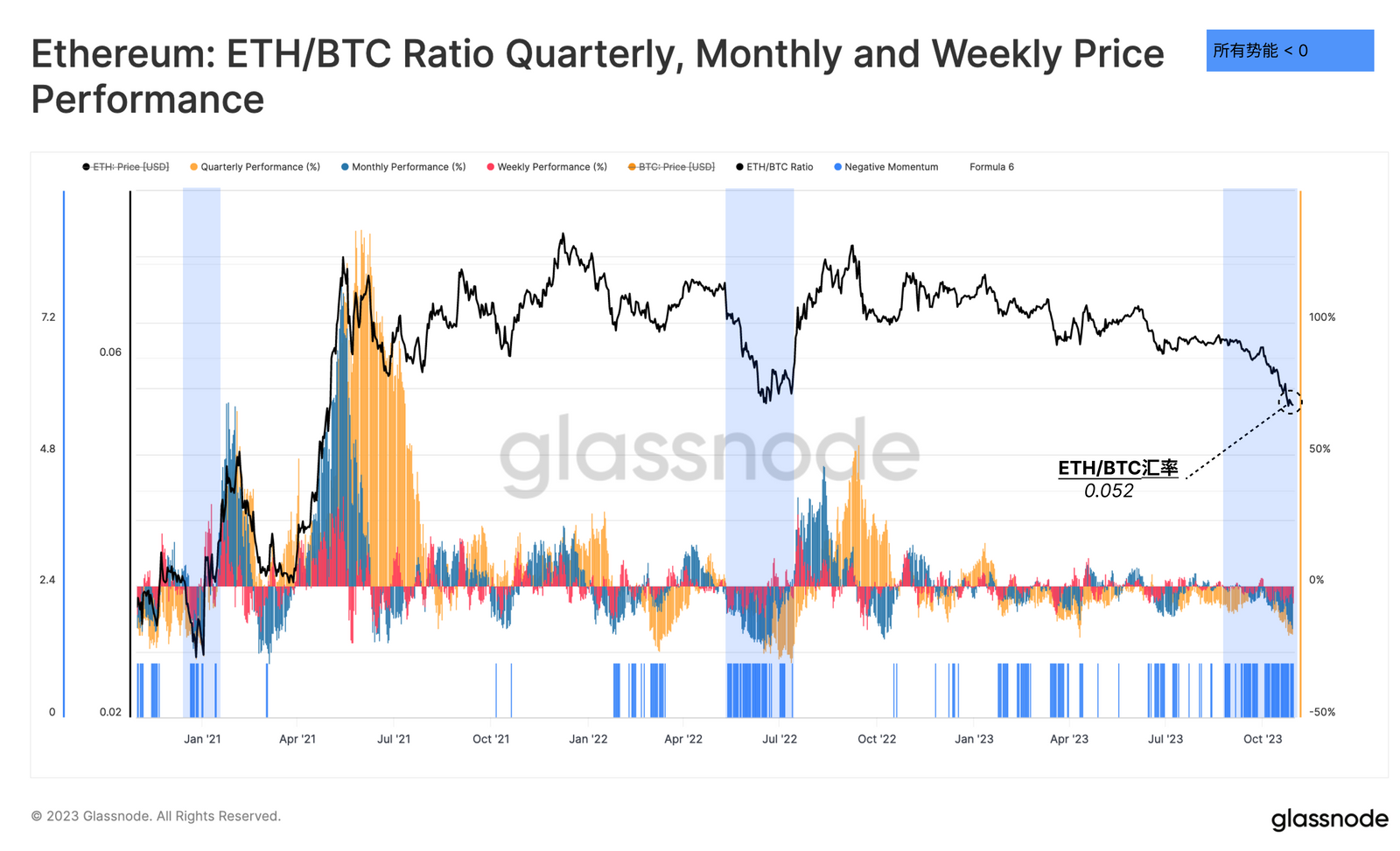

該圖從另一個角度展示了ETH/BTC 比率的相對錶現,顯示了ETH/BTC 比率的季度、周和週滾動投資回報率的震盪指標。然後,一個條碼指標(藍色)突出顯示了所有三個時間框架都顯示ETH 相對於BTC 表現不佳的時期。

在這裡我們可以看到,近期ETH/BTC 比率的疲軟與2022 年5 – 7 月的情況類似,價格比率達到了0.052 的相同水準。

投資者的情緒趨勢

深入研究以太坊價格模型,我們注意到ETH 的交易價格為1800 美元,比實現價格(1475 美元)高出22% 。實現價格通常被視為供應中所有幣的平均成本基礎,並依照最後一次交易的時間進行定價。

這表明,ETH 的平均持有者持有適度的利潤,但它仍然遠低於牛市狂歡期間經常出現的極端價格水平。

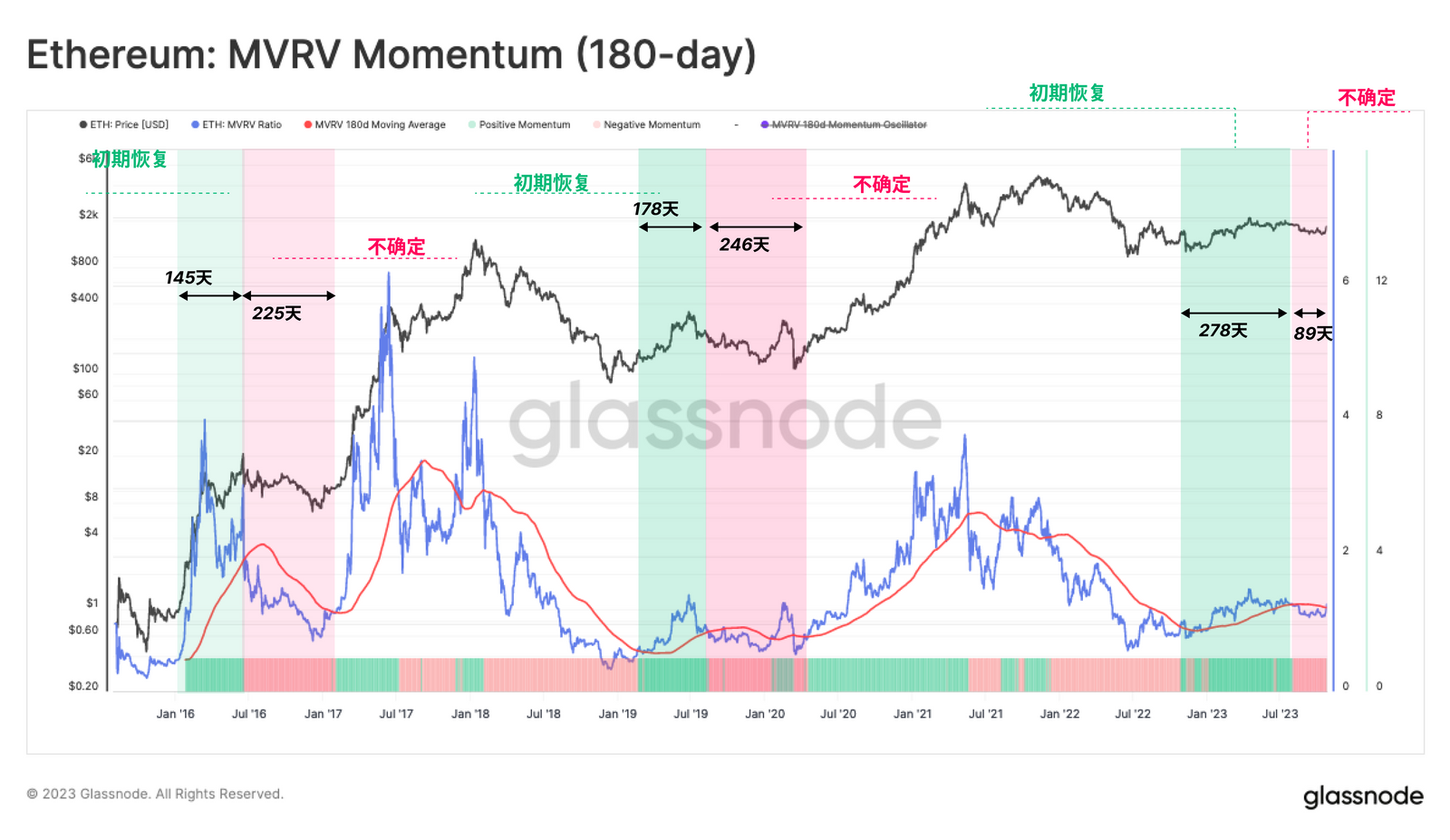

另一種可視化投資者獲利性變化的方法是透過MVRV 比率,即價格與實現價格之間的比率。在此情況下,我們將MVRV 比率與其180 天移動平均線進行比較,作為監控趨勢的工具。

當MVRV 比率高於這個長期平均值時,表示投資者的獲利能力正在顯著提高,這通常是市場上漲的信號。然而,儘管ETH 在今年年初的市場表現良好,但根據此指標,市場仍處於負面勢頭狀態。看來, 2022 年熊市的餘波仍在慢慢消散。

信心的變化

我們也可以利用「投資者對趨勢的信心」(Investor Confidence in Trend)指標來衡量以太坊投資者獲利能力的相對錶現。我們試圖透過比較持幣者和出售者成本基準之間的差異,來判斷以太坊投資者情緒的變化。

當出售者的成本基礎低於持幣者,表示紅色情緒偏向負面;

反之,若出售者成本基礎高,則顯示綠色情緒偏向樂觀。

橙色過渡情緒是指成本基礎波動接近持有者成本基礎。

以此衡量,市場處於一個過渡區域,正面的,但幅度相對較小。

山寨幣季節:美元….但不是BTC

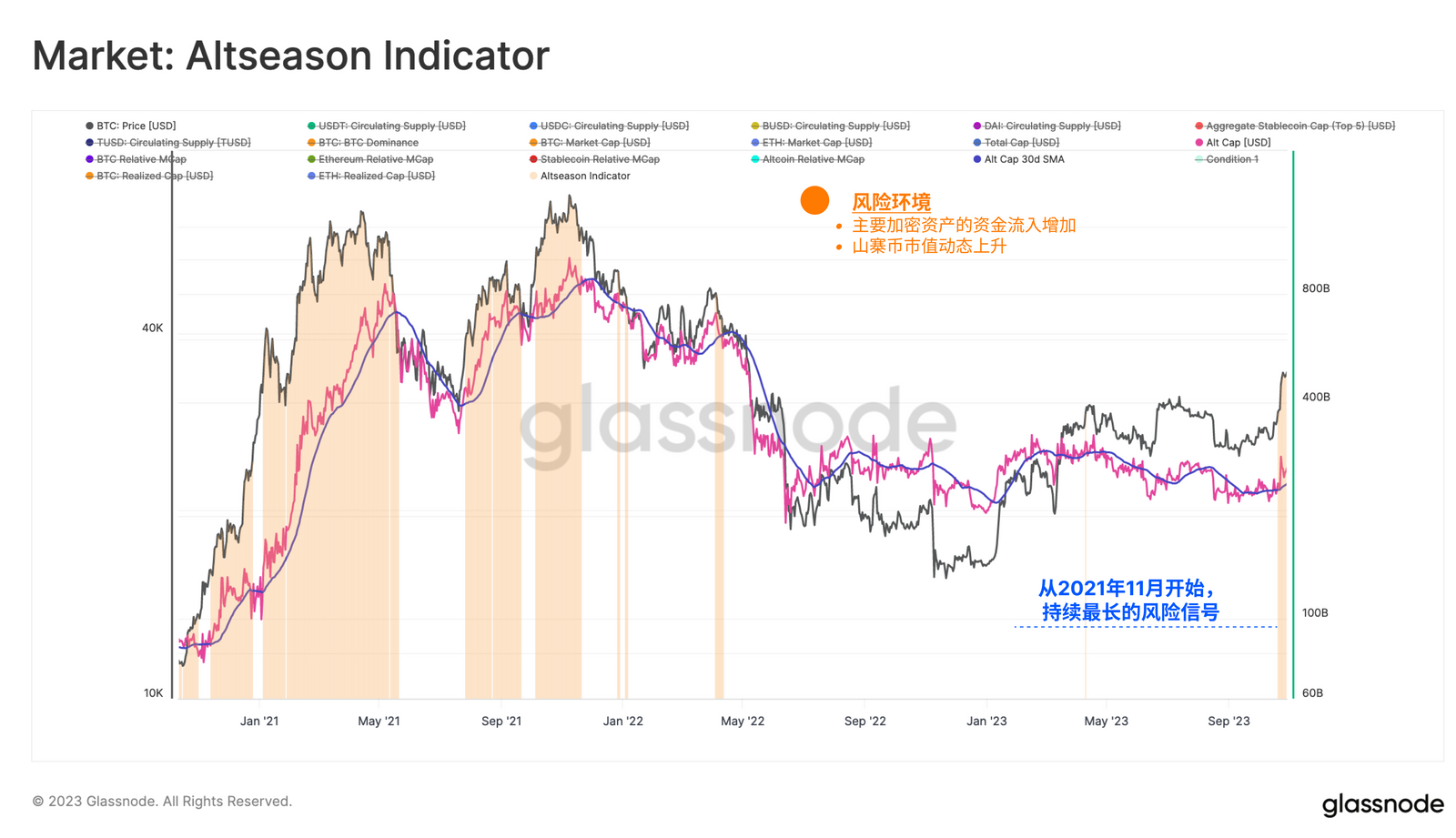

在前期工作基礎上,我們能夠對山寨幣指標進行新的迭代。在這個模型中,我們使用先前定義的風險環境作為我們的第一個條件,要求資本流入BTC、ETH 和穩定幣。我們也補充了第二個條件,即山寨幣總市值(不包括BTC、ETH 和穩定幣的加密貨幣總市值)中的正面動能。

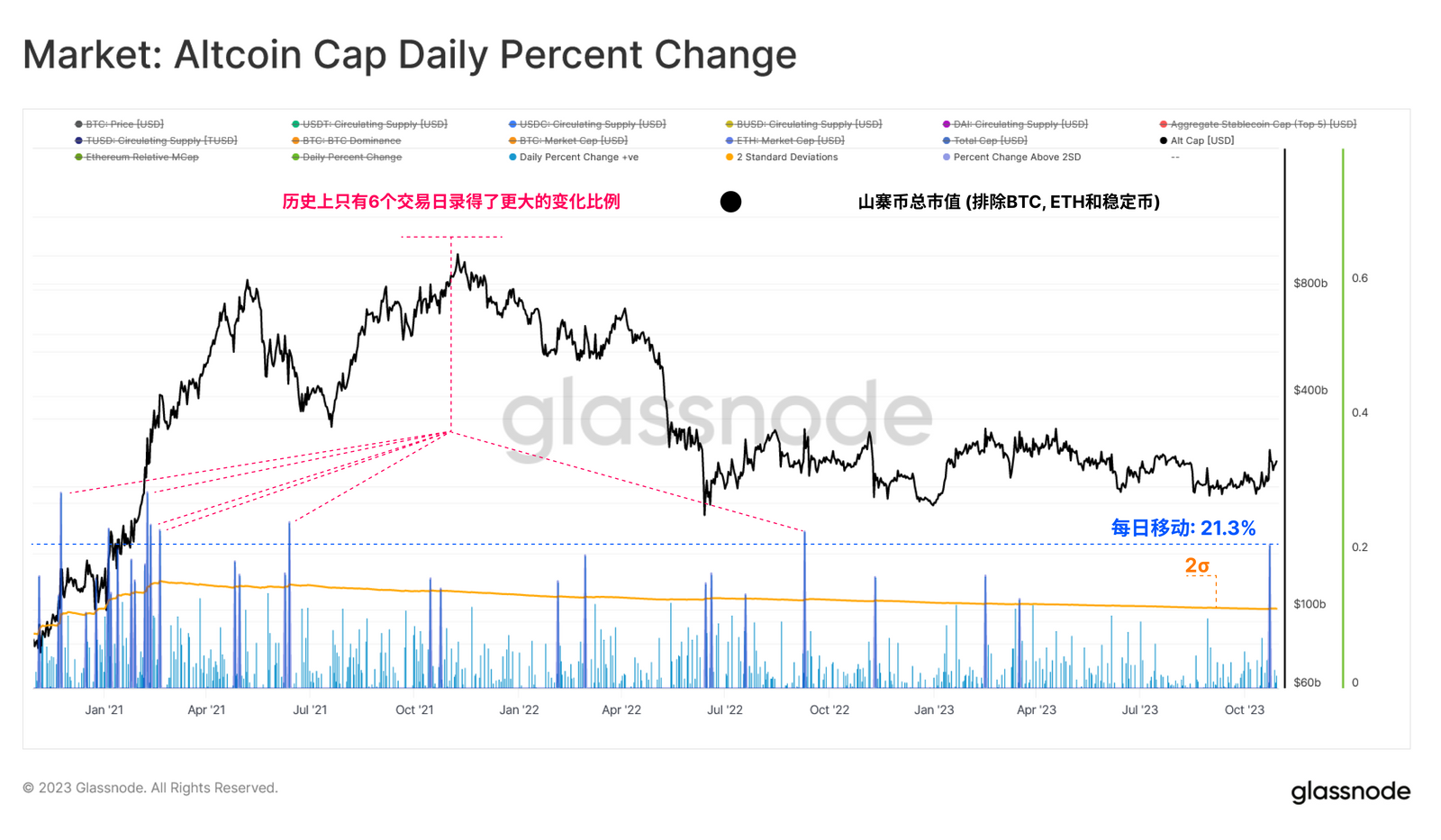

在這裡,我們要尋找山寨幣總估值大於其30 D SMA 的時期。在比特幣從2.95 萬美元暴漲至3.5 萬美元之前,該指標在10 月20 日顯示為正值。

在評估山寨幣總市值的近期表現時,可以明顯看到對數字資產的高度信心。

本地上行記錄了該行業估值+ 21.3% 的增長,只有六個交易日的百分比變化較大。這突顯了投資者資本的瀑布效應,因為比特幣的主導地位趨於上升,傾向於激發與法定貨幣相比的山寨幣估值的上升。

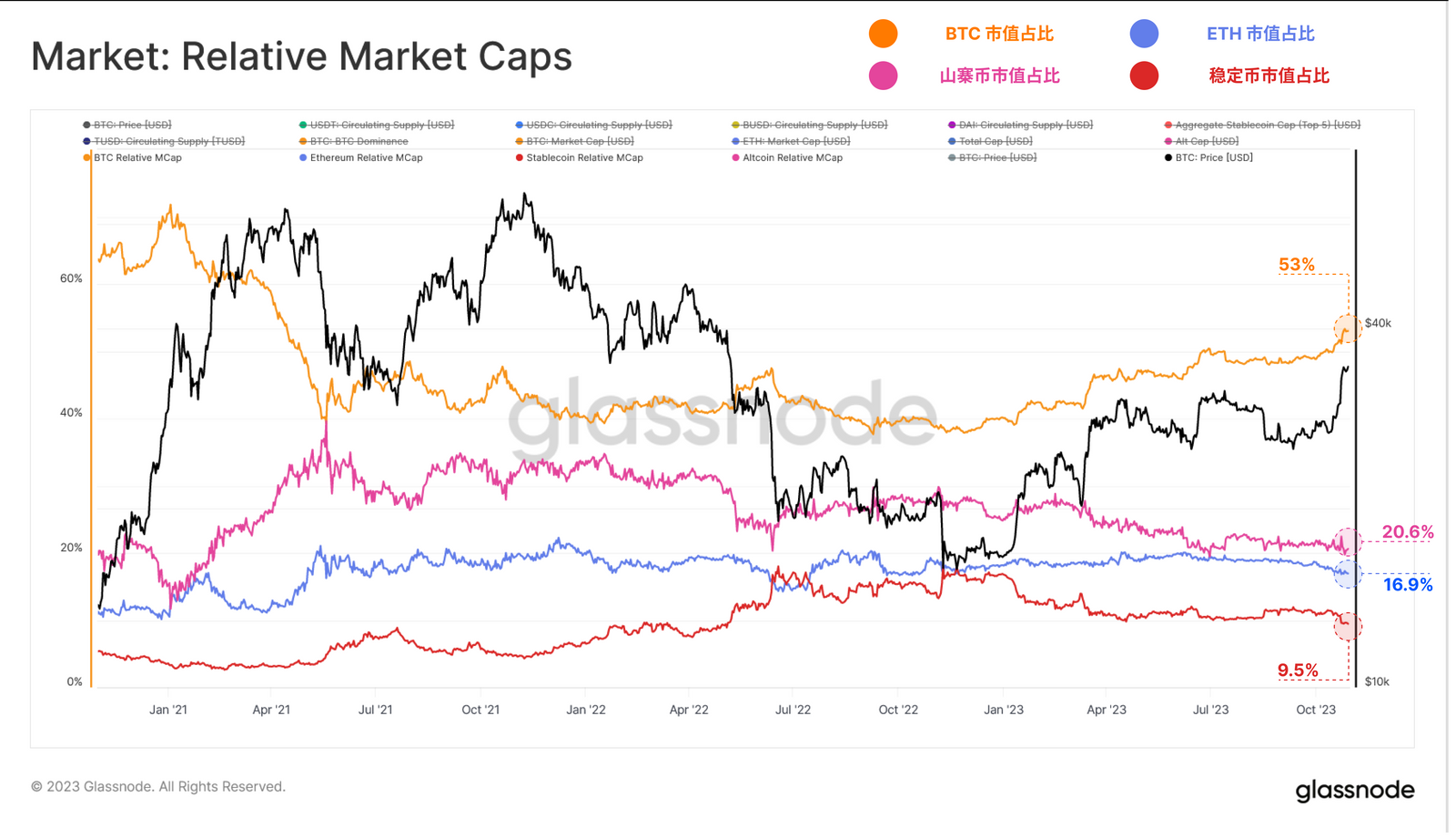

然而,重要的是要記住,比特幣的主導地位正在持續上升。從相對的角度來看,BTC 現在掌握了超過53% 的數字資產市場估值,而以太坊、大型山寨幣和穩定幣在2023 年都經歷了其主導地位的相對下滑。比特幣的主導地位已從2022 年底創下的38% 的周期性低點上升。

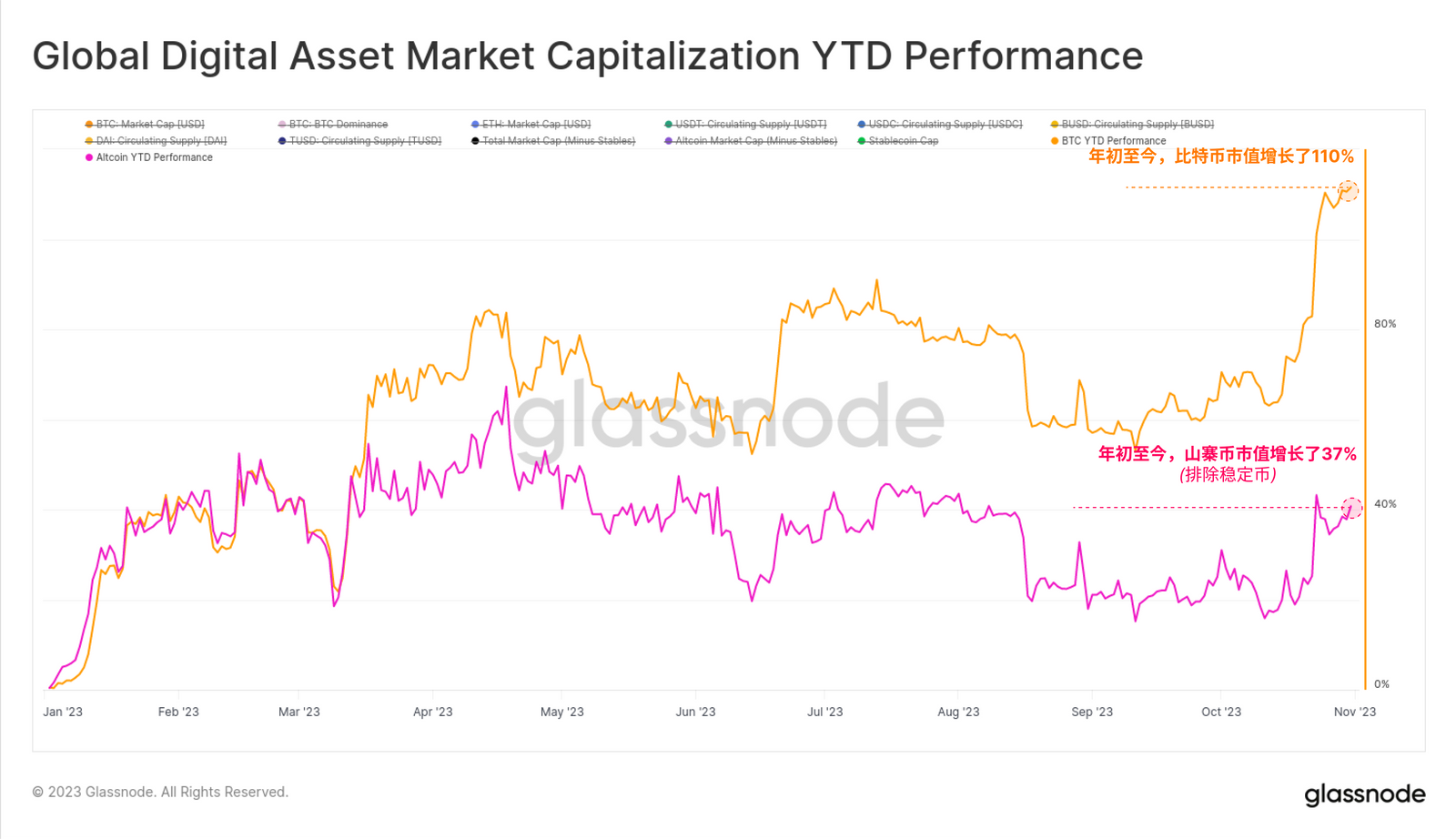

最後,我們可以比較比特幣與總的山寨幣市值(不包括穩定幣)的年增長率。比特幣市值在2023 年增長了110% ,而山寨幣市值增長了37% ,增幅驚人,但相對較小。

這凸顯了一個有趣的市場動態,即山寨幣領域的表現優於法定貨幣和黃金等傳統資產,但卻明顯低於比特幣。

結論與總結

數字資產市場在2023 年公佈了令人印象深刻的回報,離開了初始恢復階段,並再次進入上升趨勢。對於市場領導者BTC 和ETH, 2023 年的市場修正比之前的周期上漲趨勢明顯要淺,這表明投資者的支持和積極的資本流入正在發生。

從多個指標來看,包括我們開發的「山寨幣指標」(Altcoin Indicator),我們已經看到,自上一輪週期高峰以來,山寨幣行業的市場估值首次大幅上升。不過,需要注意的是,這種表現是相對於法定貨幣(即美元)而言的。在數字資產領域,比特幣的主導地位持續上升,導致比特幣市值年增率超過110% 。