SBF最新發聲:總結FTX崩盤的真正原因

本文來自substack,作者:SBF

Odaily 譯者| Moni

Odaily 譯者| Moni

本文來自

,作者:SBF

Odaily 譯者| Moni

Odaily 譯者| Moni

2022 年11 月中旬,FTX International 面臨資不抵債。歸根到底,這件事由Voyager 和Celsius 引發。

是三件事結合在一起,共同導致了FTX 內爆:

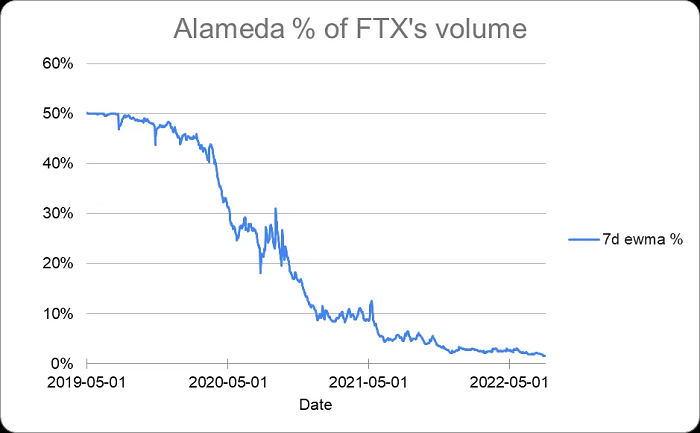

a) 在2021 年期間,Alameda 的資產負債表增長到大約1000 億美元的資產淨值、 80 億美元的淨借款(槓桿)和70 億美元的現金。

b) Alameda 未能充分對沖其市場風險。在2022 年期間,股票和加密貨幣領域發生了一系列大範圍的市場崩盤,導致資產市值下跌約80% 。

c) 2022 年11 月,幣安CEO 促成了這場極端、迅速、有針對性的崩盤,導致Alameda 資不抵債。

然後Alameda 的問題蔓延到FTX 和其他地方,與三箭資金影響到Voyager、Genesis、Celsius、BlockFi、Gemini 等加密公司類似。

儘管如此,FTX 仍有可能恢復元氣,FTX US 仍然有完全償付能力,應該能夠退還所有客戶的資金。 FTX International 擁有數十億美元的資產,而我幾乎將我所有的個人資產都奉獻給了客戶。

這篇文章是關於FTX International 破產事件的,與FTX US 無關,因為FTX US 是完全有償付能力的,且一直都是。

當我將FTX US 交給新任CEO Ray 併申請破產時,公司手頭上的淨現金超過客戶餘額約3.5 億美元,FTX US 的資金和客戶與FTX International 是隔離的。荒謬的是,FTX US 用戶還沒有完全恢復並取回他們的資金,下表是我移交時FTX US 資產負債表的記錄:

FTX International 是一家非美國交易所,在美國境外運營,在美國境外監管,在美國境外註冊成立,並接受非美國客戶。 (事實上,FTX International 總部設在巴哈馬,從巴哈馬運營並在巴哈馬註冊成立,名稱為FTX Digital Markets LTD。)

美國客戶在(仍有償付能力的)FTX US 交易所交易。

參議員對律所Sullivan & Crowell (S&C) 的潛在利益衝突表示擔憂。與S&C 的聲明相反,他們與FTX 的關係有限且主要是交易關係,S&C 是FTX International 在破產前的兩家主要律師事務所之一,也是FTX US 的主要律師事務所。 FTX US 的GC 來自Sullivan & Crowell 公司,他們與FTX US 合作處理其最重要的監管申請,他們與FTX International 合作解決其一些最重要的監管問題,並與FTX US 合作處理其最重要的交易。當我訪問紐約時,有時我會在S&C 的辦公室外工作。

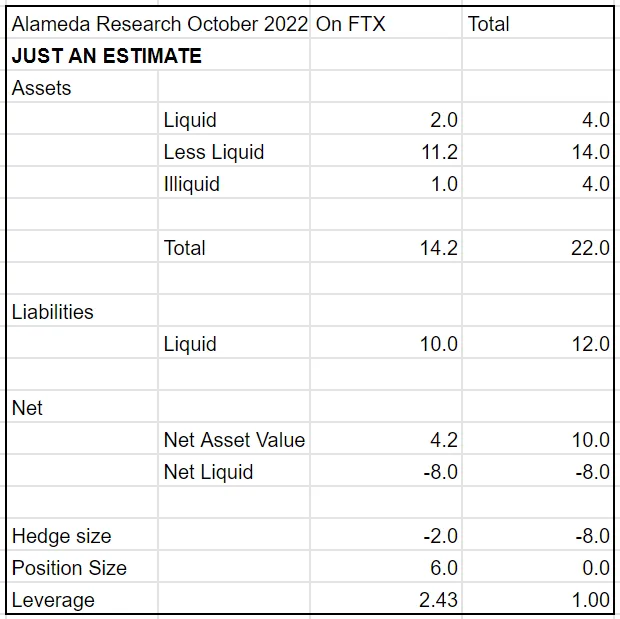

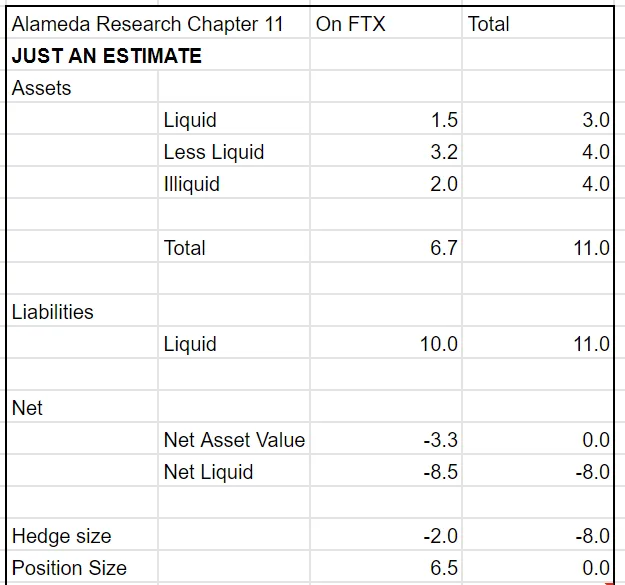

儘管FTX 資不抵債,但在過去幾天的運營中仍處理了大約50 億美元的提款,FTX International 仍保留了大量資產——截至Ray 接任時大約有80 億美元的流動性資產。

除此之外,還有許多潛在的資助提議——包括在破產申請提交後簽署的LOI,總額超過40 億美元。我相信,如果在給FTX International 幾週時間,可能會利用其非流動性資產和股權籌集足夠的資金,使客戶資產保持完整。

我沒有偷錢,當然也沒有私藏數十億美元。過去和現在,我的幾乎所有資產都可用於支持FTX 客戶。 FTX International 和Alameda 在2021 年都是合法且獨立盈利的企業,這兩家公司每個都賺了數十億美元。

二級標題

然後,由於一系列市場崩盤,Alameda 在2022 年期間損失了約80% 的資產價值——三箭資本(3AC) 和其他加密貨幣公司去年也是如此。 FTX 也受到Alameda 衰落的影響,因為Voyager 和其他公司早些時候受到三箭資本和其他公司的影響。

其中很多都是事後拼湊而成的,來自模型和近似值,通常基於我辭去CEO 職務之前的數據,以及基於該數據的建模和估計。

二級標題

二級標題

2021 年事件概覽

在2021 年期間,Alameda 的資產淨值飆升,根據我的模型,到年底上市時達到大約1000 億美元。即使你忽略像SRM 這樣的完全稀釋比循環供應大得多的資產,我認為它仍然大約是500 億美元。

在2021 年期間,Alameda 的頭寸也有所增加。

特別是,我認為Alameda 有大約80 億美元的淨借款,這些借款用於:

a) 向貸方支付約10 億美元的利息

b) 大約30 億美元從FTX 的市值表中買斷Binance(所持股份)

c) 大約40 億美元用於風險投資

(我所說的“淨借款”,基本上是指借款減去手頭可用於償還貸款的流動資產。2021 年的淨借款主要來自第三方借貸平台——Genesis、Celsius、Voyager,而不是來自FTX 的保證金交易。)

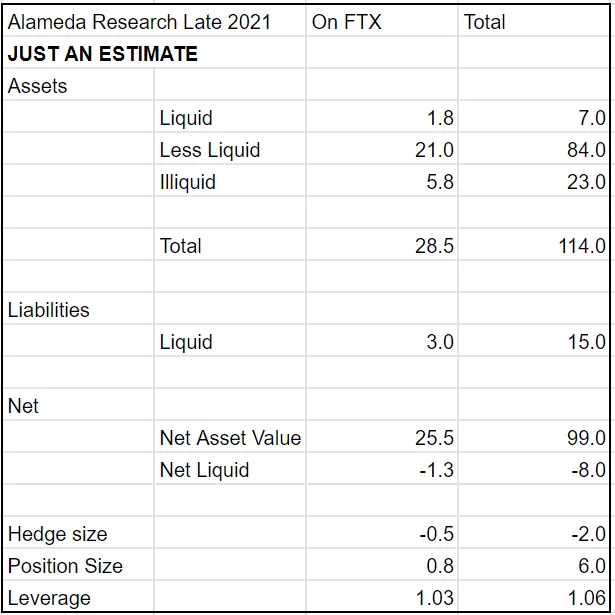

因此,到2022 年初,我認為Alameda 的資產負債表大致如下所示:

a) 大約1000 億美元資產淨值

b) 來自第三方服務台(Genesis 等)的大約120 億美元流動性

c) 可能從第三方那裡獲得的流動性增加了100 億美元

我認為,Alameda 當時在FTX International 上的頭寸是合理的——根據我的模型,大約為13 億美元,以數百億美元的資產作為抵押——並且FTX 成功通過了GAAP 審計。

二級標題

那麼,到2021 年底,將Alameda 拖入水下需要市場下跌94% !不僅僅是SRM 和類似的資產——如果你忽略這些,Alameda 仍然被大量超額抵押,我認為僅其SOL 頭寸就大於其槓桿作用。

因此,Alameda 在理論上面臨著一場極端的市場崩盤。

二級標題

二級標題

2022 年市場崩盤

進入2022 年,Alameda 的大致情況是:

1000 億美元的資產淨值

80 億美元的淨借款

1.06 倍槓桿

數百億美元的流動資金

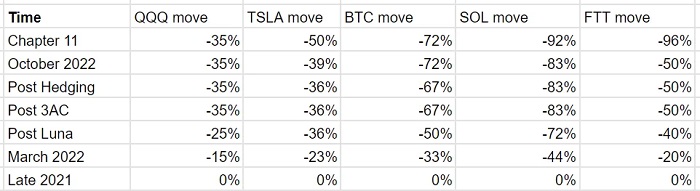

然後,在這一年中,市場一次又一次崩盤。直到仲夏,Alameda 未能充分對沖其頭寸。

–BTC 暴跌30%

–BTC 又暴跌30%

–BTC 又暴跌30%

–利率上升限制了全球金融流動性

–Luna 歸零

–3AC 破產

–Alameda 聯席CEO 辭職

–Voyager 內爆

–BlockFi 差點破產

–Celsius 破產

–Genesis 開始關閉

–Almaeda 的借/貸流動性從2021 年底的約200 億美元降低到2022 年底的約20 億美元

因此,Almaeda 的資產一次又一次地受到打擊。但這部分並不特定於Alameda 的資產。比特幣、以太坊、特斯拉和Facebook 的年跌幅均超過60% ,Coinbase 和Robinhood 的股價比去年的峰值下跌了約85% 。

請記住,到2021 年底,Almaeda 大約有80 億美元的淨借款:

a) 向貸方支付約10 億美元的利息

b) 大約30 億美元從Binance 手中買斷FTX 持股

隨著市場崩潰,這些資產也隨之崩潰。 Alameda 的資產——山寨幣、加密公司、上市股票和風險投資的組合——在這一年裡下跌了約80% ,其槓桿率一點點提高。

二級標題

在同一時期,流動性在藉貸市場、公開市場、信貸、私募股權、風險投資以及幾乎所有其他領域都枯竭了。在這一年中,幾乎所有加密貨幣的流動性來源——包括幾乎所有的借貸平台——都耗盡了。

2022 年夏天,Alameda 以BTC、ETH 和QQQ(納斯達克ETF)的某種組合進行了大量對沖。但即使在2022 年的所有市場崩盤之後,在11 月之前不久,Alameda 仍有約10 億美元的資產淨值; 即使你排除SRM 和類似的代幣,Alameda 的資產也是正數,但最終被對沖了。

二級標題

二級標題

保證金交易

LTCM

明富環球

雷曼

CoinFlex

EMX

Voyager、Celsius、BlockFi、Genesis、Gemini 等。

二級標題

雷曼

Voyager、Celsius、BlockFi、Genesis、Gemini 等。

二級標題

二級標題

十一月的崩盤

在針對FTX 和崩潰進行了長達數月的極其有效的公關活動之後,CZ 發布了決定性的推文。

在11 月最後一次崩盤之前,QQQ 的波動幅度大約是Alameda 投資組合的一半,而BTC/ETH 的波動幅度大約是Alameda 投資組合的80% ——這意味著Alameda 的對沖(QQQ/BTC/ETH)策略已經開始發揮作用。不幸的是,直到三箭資本崩盤之後,對沖才足夠大,直到2022 年10 月,終於大到令人難以相信。

當時加密市場崩盤對Alameda 持有資產的影響非常大。在11 月的幾天裡,Alameda 的資產下跌了大約50% ; BTC 下跌了約15% (BTC 跌幅只有Alameda 資產跌幅的30% ) 。所有這些就是說:二級標題

結尾

結尾

二級標題

二級標題

結尾

結尾

我依然認為,如果齊心協力提高流動性,FTX 可能會讓所有客戶都受益。