新項目| Sei:主攻交易場景的Layer 1

自Uniswap發明了AMM這一DEX的核心機制之後,DeFi發展日新月異,交易量也不斷攀升,從CEX中虎口奪食。

但與CEX的訂單簿有所不同,大多DEX 均採用了自動做市商(AMM)機制,這個機制仰賴數學模型運行。雖然它無需仰賴傳統做市商提供流動性,但所帶來的劣勢也很明顯。滑點和無常損失都飽受用戶的詬病,此外用戶也無法像在CEX一樣執行現價單操作。

而從宏觀來看,即便是同一種交易對,但由不同DEX平台發行不同的LP代幣,這也進一步割裂了資產的流動性。 AMM的機制,為DEX打破了從0到1的難點,為DEX行業引入了最初的流動性。但這一機制也制約著DEX承載更大的流動性、和DEX的進一步發展。

二級標題

二級標題

CLOB 如何變革Layer 1 的核心交易機制?

Sei 是基於Cosmos SDK 開發的Layer 1 區塊鏈,其核心是以中央訂單簿(CLOB)為基礎的交易基礎設施。這使得Sei 不僅能夠在自己的鏈上與dApps 整合,而且還能利用整個Cosmos 生態系統的流動性,並為其在Sei 上的資產創造交易市場。

不過值得注意的是,Sei 是一個“需要許可” 的區塊鏈。這意味著開發者不能自由部署智能合約。智能合約需要通過治理流程提案通過之後才可部署。目前Sei 為開發人員提供了兩種不同類型的智能合約:使用Sei 的DEX 模塊的CosmWasm 合約,以及不需要DEX 模塊功能的通用合約。

作為一個“為交易而生” 的Layer1,在處理交易時Sei 並沒有單一採用AMM 或傳統訂單簿機制的任何一種,而是選擇了一組折衷方案——中央訂單簿(CLOB)。 CLOB 在鏈這一更底層的結構中構建了訂單撮合引擎,通過在鏈“內置” 訂單簿來試圖解決這一問題。通過基於訂單簿機制的交易,除實現預先掛單外,高交易速度和低廉的手續費也讓高頻交易成為可能。

對於現行的DEX 來說,它們都通過智能合約處理交易。而在鏈這一層次結構上,鏈本身並沒有什麼優化。對於DEX 開發者來說,如果想試圖改善DEX 的性能,開發者無法對Layer 1 進行任何操作。

而Sei 則有所不同。 Sei 的dApp 建構在中央限價訂單簿(CLOB)之上。每一個區塊結束時,所有與CLOB 相關的訂單都將由原生訂單撮合引擎處理。

二級標題

二級標題

為交易而生:與眾不同的生態路徑

與其他Layer 1 大而全的發展方向有所不同,Sei 的專業性和方向感更為明確。 Sei 的核心生態更圍繞交易展開。 Sei 團隊曾公開表示,“長期而言,以交易為重點的區塊鏈希望為交易所建立更好的基礎設施,從而逐步改善DeFi 的基礎設施。”

圖片描述

圖片描述

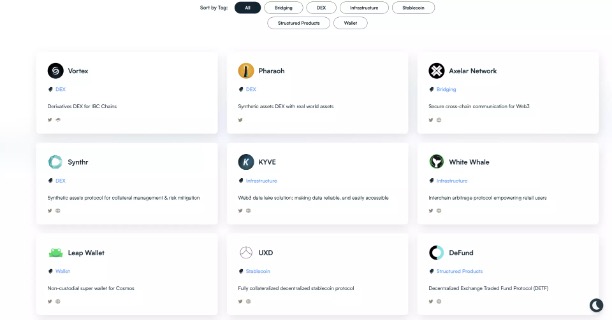

目前Sei已有種類較為豐富的項目啟動

此外,與大多數Layer 1 直接面向C 端用戶的發展策略也有所不同。 Sei 的發展路徑更重視開拓並服務好開發者。

從宏觀上來看,Web3 這一敘事層的更迭為加密世界注入了新的想像力和更多的用戶。但我們縱覽行業版圖不難發現,“交易”依然是加密行業頻次最密集、用戶群體最普遍、資金量最為龐大的行為。因此,Sei 選擇了這樣一種距離C 端應用層並不是那麼近的發展路線。

二級標題

二級標題

加密納斯達克?

這一系列圍繞交易構建的策略,也讓Sei 的野心顯露出來——加密納斯達克。對於Sei 來說,若可提供高速、低成本的交易基礎設施,那麼開發者便會開發交易產品,交易員和投資者則競相湧入。最終,就如同納斯達克高速的電子報價擊敗了其他交易所的傳統報價一樣,Sei 或許也可通過這一途徑成為一個龐大的“下一代”Layer 1。

但對於現在來說,這一切仍為時甚早。正如Sei 團隊自身所承認的那樣,“除以太坊之外,現在所有Layer1 都是初創企業。”

Sei 項目由Jeffrey Feng 和Jayendra Jog 共同創立,核心成員多來自互聯網和TradFi 領域公司,如Robinhood、 Databricks、 Airbnb、 Goldman Sachs 等。今年8 月,Sei Labs 完成500 萬美元種子輪融資,Multicoin Capital 領投,Coinbase Ventures、GSR、Flow Traders、Hudson River Trading、Delphi Digital、Tangent 等參投。

在Web3 發展方向仍充滿著大量不確定性之時,Sei 並沒有去捕捉應用層可能迎來的爆發趨勢,而是進一步深耕頗具規模的交易市場。對於Sei 來說,以交易為重點的策略可為交易行為所建立更好的基礎設施,從而逐步改善DeFi 的基礎設施。

這一另闢蹊徑的發展路線我們無從得知其結果通向何方,但可以肯定的是,DeFi、穩定幣、交易,這些伴隨加密世界許久的物種仍會繼續共存。