歐易研究院:以太坊礦業危機,礦工們將何去何從?

一級標題

目錄:

一級標題

二級標題

一級標題

一級標題

二級標題

一級標題

一級標題

1.2 POW挖礦獎勵份額減少導致的礦機獲得ETH數量減少

一級標題

二級標題

二級標題

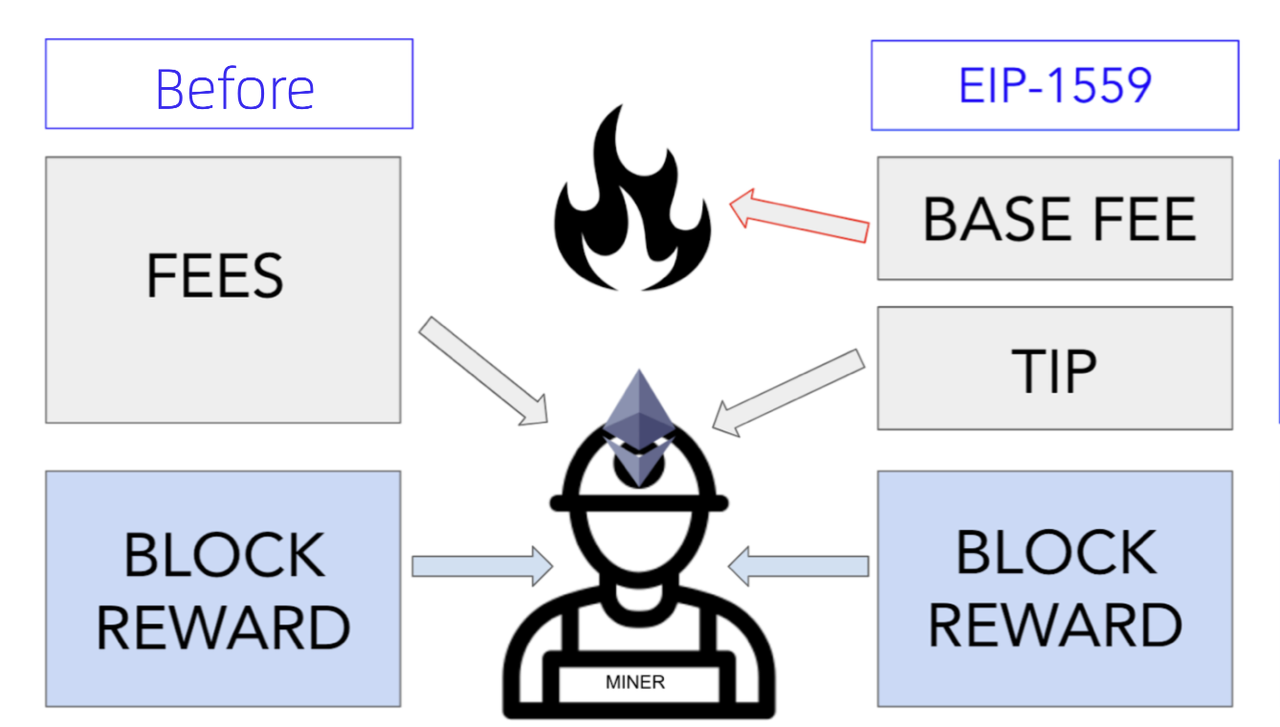

1.2.1 EIP-1559致礦工收入減少

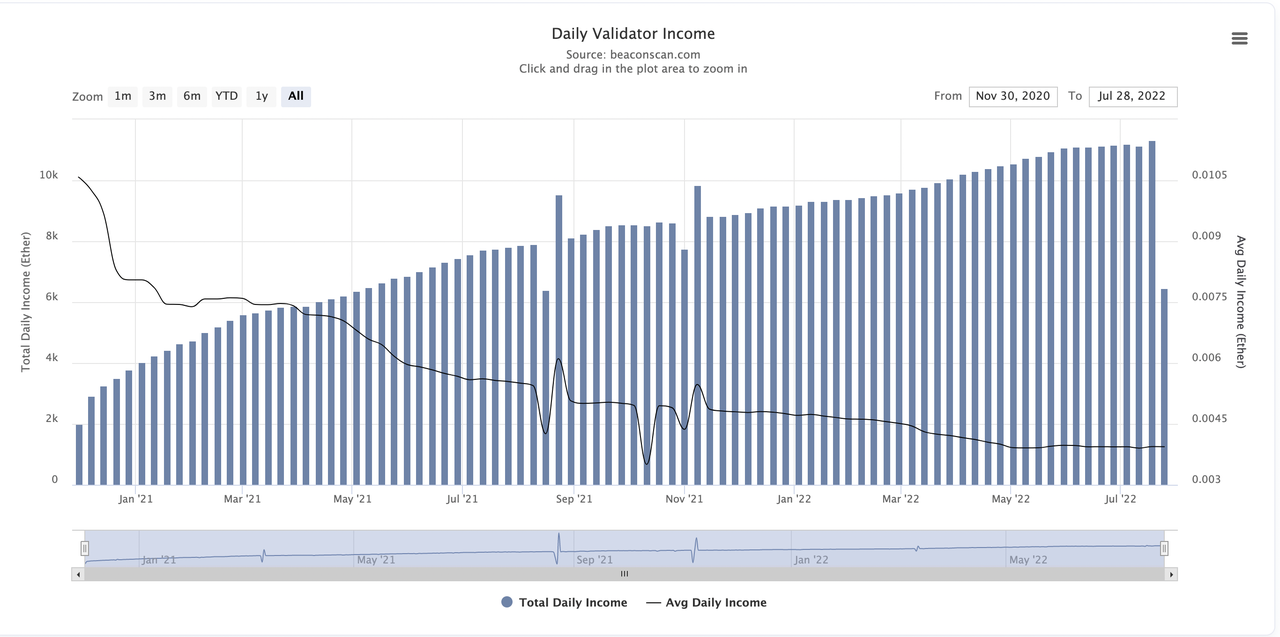

1.2.2信標鏈上線

2.2.2 轉向ETC挖礦

二級標題

二級標題

一級標題

一級標題

二級標題

二級標題

圖片描述

一級標題

一級標題

一級標題

前言:“合併”臨近導致的礦業生態變化

7月中旬以太坊核心開發者Tim Beiko 預計以太坊的共識算法遷移到PoS 的合併升級實施日期為9 月19 的消息,引起了整個Crypto行業的震盪。合併就是把PoS運行的信標鏈與PoW運行的原鏈合併,並逐步停止原鏈的PoW 部分,這次升級代表著不久的將來以太坊會切換到PoS共識。這是以太坊奔向2.0之路的關鍵一步,也因為涉及到公鏈共識的轉變而備受關注,其中最為關注這一動向的,可能是礦工群體,因為這與他們的切身利益高度關聯。

圖片描述

一級標題

二級標題

以太坊算力規模在兩個月內縮水16%。究其原因,一方面,行業泡沫的消退和競品蠶食佔有率共同導致了項目對ETH的使用需求正在減少,這進一步導致了ETH價格的下跌。另一方面,EIP-1159和以太坊2.0這類的既定改善規劃,改變了以太坊礦工的收入結構,從EIP-1159到信標鏈上線直接導致POW挖礦份額減少,再到“合併”之後會逐漸由POW轉為POS挖礦的預期。它們都會導致當前以太坊礦機盈利變少,進而共同促成了以太坊算力規模的縮水。

正文

影響礦工挖礦行為的最直接因素是盈利,根據礦機盈利公式:

1.1 ETH使用量減少導致的價格下跌

圖片描述

二級標題

正文

圖片描述

圖片描述

二級標題

二級標題

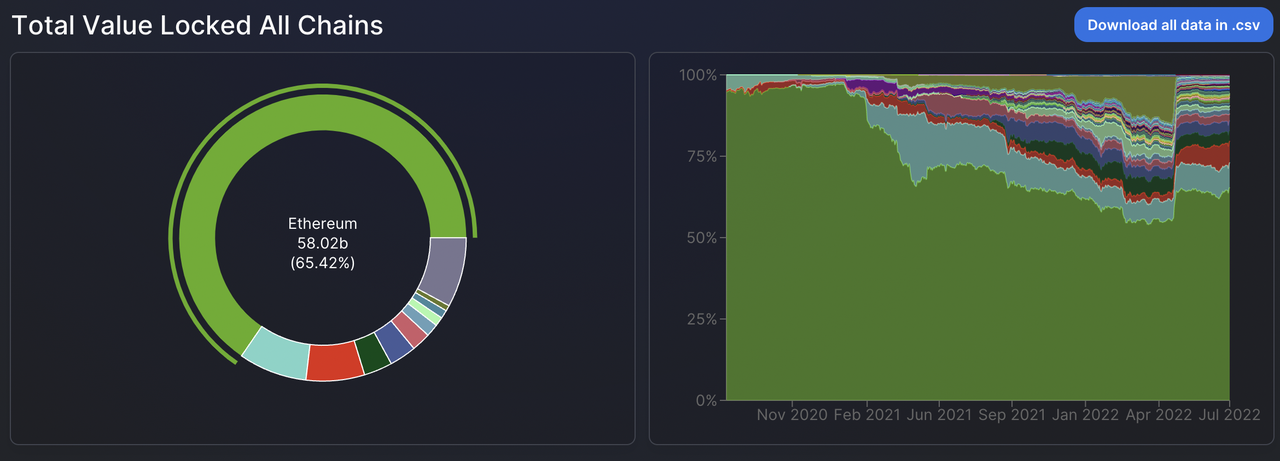

許多公鏈致力於解決以太坊當前面臨的擴展與性能問題,他們大都會在智能合約層兼容以太坊代碼,以便最迅捷地承接以太坊的開發者,分流了大量ETH的使用需求。其中的典型代表有Solana、Avalanche和Tron等等。

正文

二級標題

圖片描述

正文

圖片描述

正文

1.2.1 EIP-1559致礦工收入減少

圖片描述

圖片描述

正文

圖片描述

正文

1.2.2信標鏈上線

以太坊2.0是解決當前以太坊的網絡性能瓶頸的既定規劃,致力於在不降低去中心化的前提下大幅提升以太坊網絡上的擴展性與性能。為實現這一目標,其設定了4個發展階段,前三個階段都是採用PoW模式,第四個階段將完成從PoW 到PoS 的轉化,以及分片、由eWASM代替EVM等重要升級,是以太坊的最終形態。以太坊2.0 網絡通過引入分片的方式,來提升網絡的擴展性和處理能力,而信標鍊是整個以太坊2.0 網絡的“指揮和控制中心”。

其最新路線圖顯示,以太坊第四階段升級的主要節點信標鏈上線、“合併”,以及分片。目前信標鏈已於2020年12月上線,此後信標鏈以PoS的形式運行,執行層產生區塊的過程仍然由原鏈以PoW 形式進行,以太坊進入一個PoW+PoS混合挖礦的階段,為整個網絡向PoS過渡做鋪墊。

圖片描述

一級標題

2.2.3 “合併”臨近,將逐步轉為POS挖礦

二級標題

按V神所言,以太坊計劃於2022年第三季度進行的“合併”,將會把共識層(PoS信標鏈)與執行層(PoW原鏈)合併,並逐漸停止原鏈的PoW 部分,這次升級代表著以太坊在bu jbu ji正式切換到PoS共識。 PoS機制下,礦工能獲取的以太坊收益將與其質押的ETH佔全網ETH質押的比例相關,而不再需要購入礦機等硬件。這意味著以太坊PoW 挖礦將在不久後退出歷史舞台,也給正進行PoW 挖礦的礦工們帶來了一定的壓力。

一級標題

二級標題

二級標題

正文

行業最上游的硬件提供商曾在以太坊的POW挖礦中得益匪淺。去年英偉達CEO Jensen Huang透露,英偉達在推出以太坊挖礦處理器後三個月內,實現了1.55億美元的盈利;去年Q2英偉達顯卡挖礦收入達到2.66億美元,創歷史之最。此前英偉達方曾公開承認,以太坊從POW向POS的轉變,是對顯卡(GPU)產品需求的潛在威脅。 5月20日,也就是Q1財報發布之前一周,芯片巨頭英偉達宣布放緩招聘,引起了加密圈從業者的格外關注和重點解讀,此次主動收縮人員規模,可能離不開行情不振導致的礦機需求銳減。

正文

2.2礦業的市場主體— POW礦工轉戰別處

正文

2.2.1 原鏈分叉

二級標題

正文

正文

二級標題

正文

2.2.3 其它礦機兼容幣

二級標題

二級標題

圖片描述

一級標題

2.4 礦業的發展方向— Staking質押挖礦崛起

“合併”後以太坊逐步由P0W轉POS挖礦,用戶們參與挖礦的門檻將會降低,只需要質押32枚以太坊就可以申請成為驗證節點參與挖礦。因此,以太坊礦業的形態將發生根本性的改變,即從線下的設備挖礦,轉變為線上的質押挖礦。隨著“碳中和”對加密圈的壓力越來越大,後期不排除一部分公鏈師從龍頭以太坊,同樣選擇POS,那麼這將進一步壓縮實體設備礦業的生存空間,但這更多的只是一種趨勢。

回歸到眼前的現實,轉POS後,基於以太坊質押服務的項目將成為主流,合併前後以太坊質押比例將會大增。而Staking服務也存在規模效應,在蛋糕有限的情況下,市場佔有率更高的項目更容易通過規模優勢提高Staking分成比例,從而進一步提升其市場佔有率,這一賽道的頭部項目值得關注,如Lido。

此外,由於中心化交易所天然沉澱了各類PoS鏈資產,且具有比較專業的知識儲備和設備資源,在質押運營服務上佔據優勢。加之交易所可以直接開通質押衍生品的交易對服務釋放出流動性,因此目前行業的主流中心化交易所大都是ETH2.0自運行節點質押服務商。

圖片描述

圖片描述

一級標題