詳解穩定幣風險狀況:USDT真的會崩盤嗎?

原文作者:Matt Ranger

原文作者:Matt Ranger

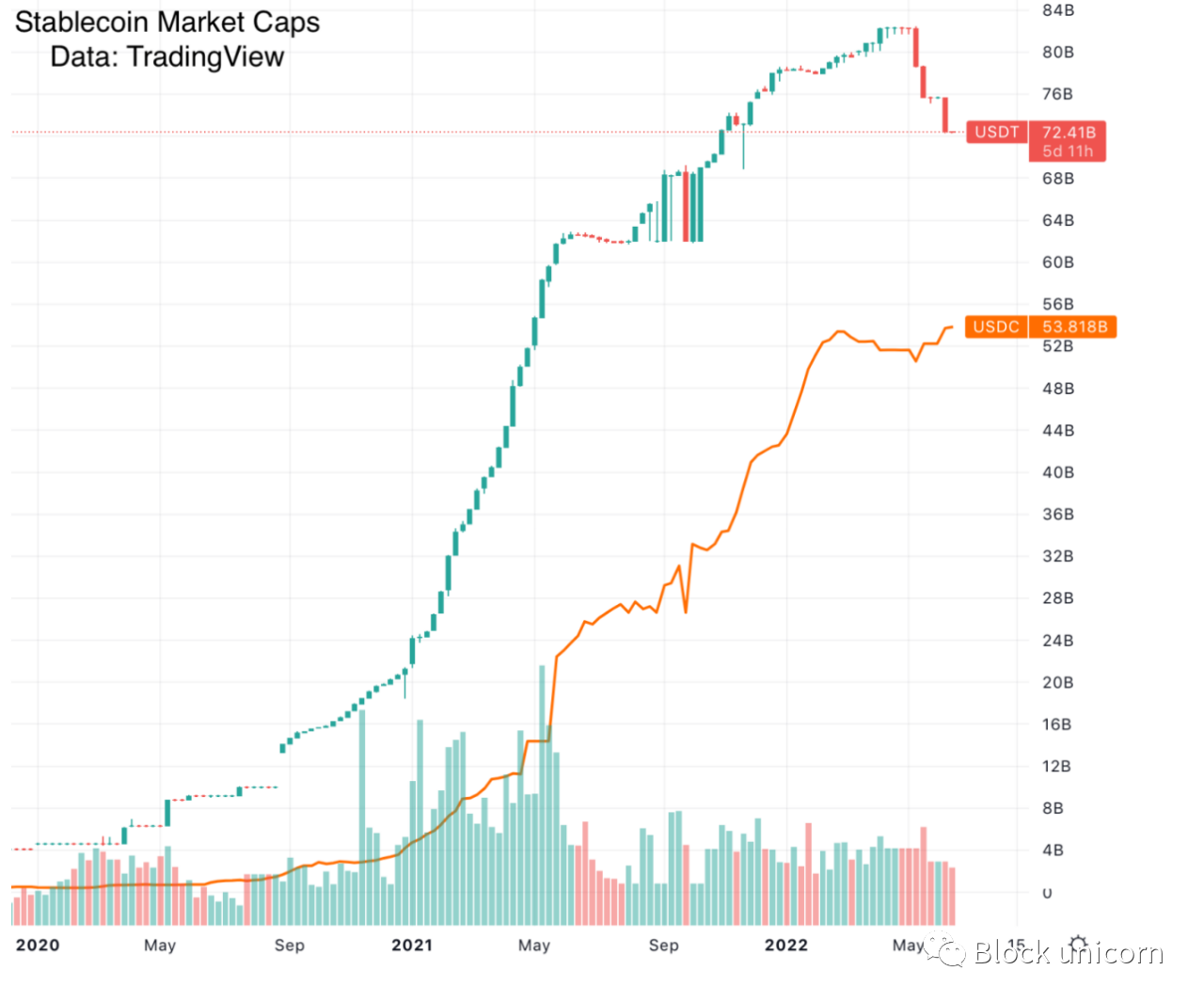

距離我上次寫關於tether的文章已經一年多了。從那時起,穩定幣已經成為一個150B (150億)美元的市場,也是金融監管機構關注的一個問題。

在撰寫本文時,比特幣的價格約為22,000 美元,加密貨幣生態系統的總市值約為950B(950億)美元。美元支持的穩定幣目前佔加密貨幣總市值的16%。

加密貨幣市值是一個由共享小說支持的荒謬數字。然而,穩定幣的市值卻不是。無論加密貨幣投機狂熱週期發生什麼,一美元就是一美元。

一級標題

一級標題

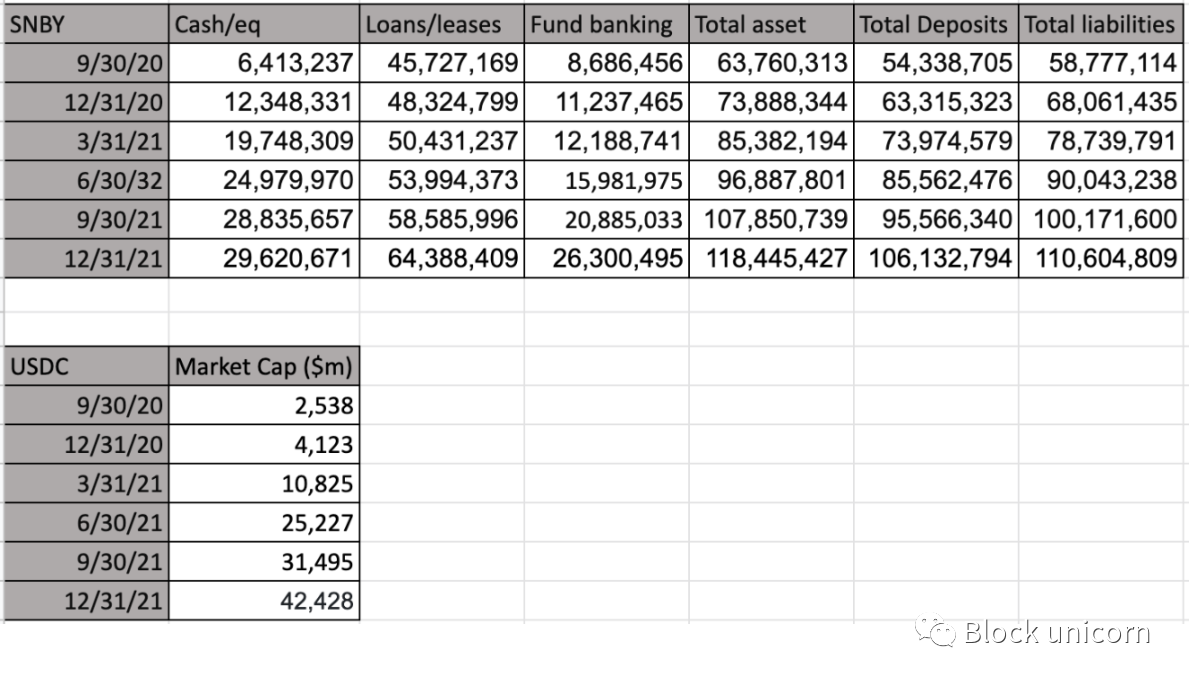

USDC

一級標題

一級標題

一級標題

二級標題

二級標題

二級標題

我們是如何知道的

首先,正如在之前的一篇文章中指出的,USDC在2020年12月進行了一次審計,證實他們有40億美元的硬幣。自那以後,USDC增長了500億美元,但我們可以追踪到錢。

一級標題

一級標題

一級標題

銀行擠兌風險

當我們談論500億美元時,說“我有錢”這樣的話是有細微差別的。誰替你保管著那筆錢?如果你想轉賬的話多快能拿到?

USDC的主要問題是,USDC主要是在SBNY銀行,而SBNY的很大一部分債務是專門針對USDC的。

請注意,在上面的資產負債表中,SBNY的行為就像一家正常的銀行:他們藉出了大量這筆錢!

二級標題

一級標題

USDT

二級標題

二級標題

二級標題

二級標題

二級標題

不要再關心Tether 的儲備是什麼

調查記者陷入的一個常見陷阱是對Tether 自稱的儲備構成提供任何信任。例如,Patrick McKenzie 分析了Tether 的儲備,發現他們將在2022 年5 月資不抵債,因為他們持有的加密貨幣損失將超過他們持有的1.6 億美元的超額資產。

這裡的問題是,1.6億美元的超額資產完全是虛構的。 Tether宣布,隨著其儲備規模從100億美元增長到840億美元,兩年來的超額資產規模正好為1.62億美元,您可以通過訪問tether的自動透明頁面的web存檔來驗證這一點。

同樣,tether的認證是在轉移注意力。據我和其他記者所知,這家審計公司只有一名相關的專業會計師。

一級標題

一級標題

一級標題

破產

為了找到關於Tether的真相,你需要從另一個角度出發,看看USDT是從哪裡來的。關於這個問題,最好的新聞是Protos的《Tether Papers》,它分解了所有新生成的USDT去了哪裡。

仔細研究一下,Tether 極有可能資不抵債,以下是一些它的虧損方式:

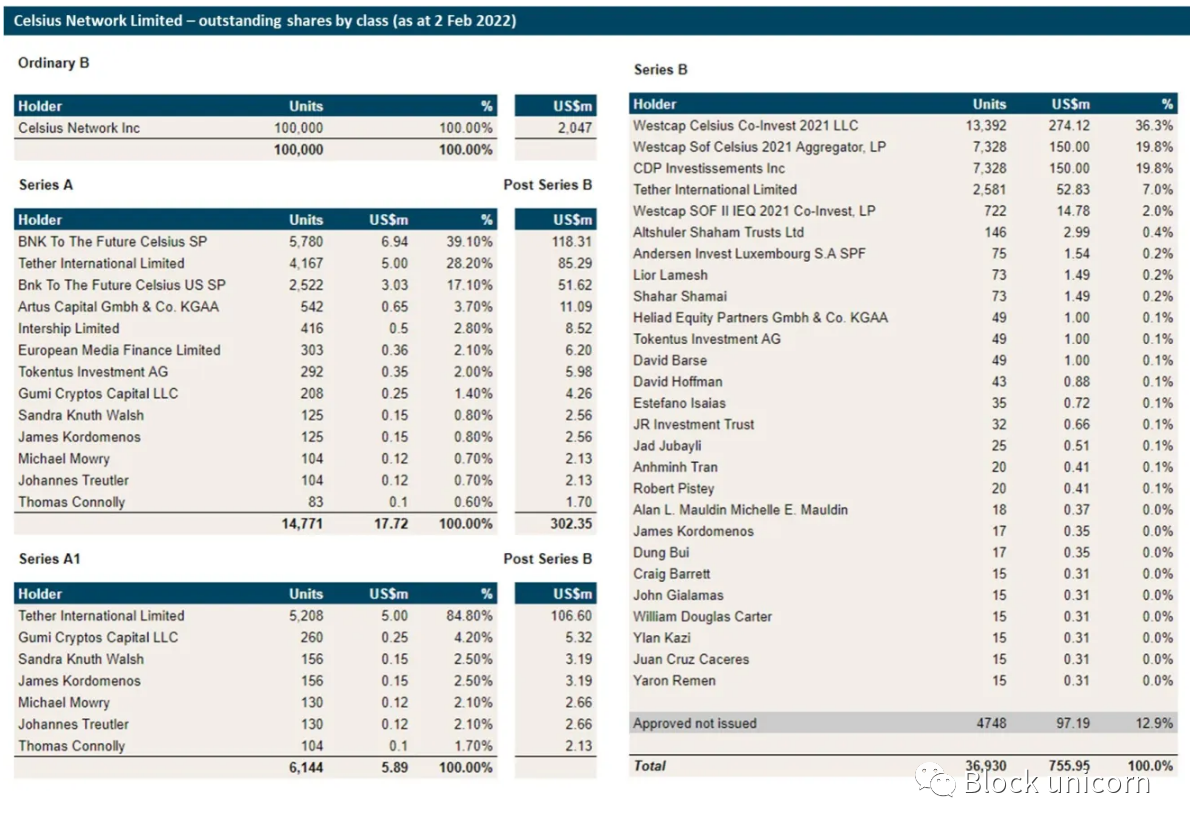

眾所周知,Tether發行了10億美元,以換取Celsius的比特幣抵押貸款。

請注意,這是具體的“Tether龐氏騙局”的論點發揮作用。 BTC抵押新的USDT,用於購買新的BTC,上漲,洗盤,重複。但也要注意,Tether龐氏騙局很可能只在USDT發行的“基金和其他公司”一節中出現,所以Tether龐氏騙局的論點最多是部分正確的。

當然,tether也向Celsius公司投資了1.9億美元(來源@intel_jackal):

Celsius目前財政困難,所以我不會以成本為基礎評估股權,也不會按面值評估貸款。鑑於這筆貸款是由BTC擔保的,當時BTC的價格是現在的兩倍,無論如何,Tether在這筆交易中都處於水深火熱之中。

但你不必相信我,在Tether明確否認之前,你永遠不應該相信某些事情。

正如帕特里克·麥肯齊(Patrick McKenzie)所指出的,tether自己宣稱持有加密貨幣作為儲備。這些資產的貶值幅度超過了它們所宣稱的超額資產。相信tether的話吧——這是tether認為他們能展現自己的最佳方式,即使這樣,他們也會破產。

一級標題

一級標題

一級標題

資不抵債並不意味著破產

一級標題

一級標題

一級標題

Tether(可能)有很多錢

一級標題

一級標題

一級標題

Tether似乎通過bitfinex客戶資金為客戶提供贖回服務

運營tether和bitfinex的人顯然樂於將他們控制的所有資產視為一隻行賄基金。他們過去曾用tether基金來掩蓋bitfinex的損失。

因此,得知tether使用bitfinex基金為贖回服務也就不足為奇了。請注意,bitfinex是USDT贖回的很大一部分。這是因為很多USDT的贖回服務都是用bitfinex作為最後的聯繫點——Alameda自己也承認了這一點。

最近,許多像這樣的錢包地址將數億美元的USDT兌換到bitfinex。每隔幾天bitfinex就會把這些數據送回到tether的金庫,將它們撤出市場。

一級標題

一級標題

一級標題

平倉穩定幣

隨著加密的總市值下降,穩定幣的市值將不得不減少。在2020-2022年的加密泡沫中,穩定幣的使用主要有兩個原因:

1.市場流動性。正如我們在關於操縱市場的文章中看到的那樣,USDT 是大多數加密交易的分母。隨著市場規模和交易量的下降,對大型穩定幣流動性池的需求減少,因此需要更少的穩定幣。

2.系統性槓桿。這是我們在DeFi 中看到的基本方案,加密P̶o̶n̶z̶i̶̶s̶c̶h̶e̶m̶e̶s̶ (龐氏騙局)“借貸計劃”,例如Celsius、BlockFi 和其他高收益產品。

要點是,你鑄造一個穩定幣,將其借給尋求保證金交易的人。因為整個加密貨幣生態系統實際上只是一個相互連接的撲克桌賭場,所以保證金貸款唯一要做的就是“與之交易”。

通常情況下,這是複雜的。如果Celsius為藉出的USDT支付18%,但AAVE收取8%的借款費用,你為什麼不在這筆交易中提高槓桿?交易員認為他們正在進行一場狡猾的套利遊戲,而實際上他們是在將穩定的資產從一堆Defi炸藥中轉移到龐氏騙局的篝火中。

隨著加密貨幣價格的下跌,穩定幣兩種用途的有效需求都減少了。

隨著加密貨幣價格的下跌,穩定幣兩種用途的有效需求都減少了。

隨著加密貨幣價格的下跌,穩定幣兩種用途的有效需求都減少了。

隨著加密貨幣價格的下跌,穩定幣兩種用途的有效需求都減少了。

這將如何結束?

簡而言之,當Tether不能贖回時,音樂就停止了。在這種情況發生之前,我們可能需要看到200億美元的贖回,或者500億美元。

我曾經認為USDC 會在Tether 出現贖回之前大部分被贖回,因為USDC 更容易贖回,也更安全。如果你需要平倉穩定幣,為什麼要用一種混亂的方式來平倉它,這會觸怒末日巨龍嗎?