漫談DeFi現狀及其未來方向:能否在下一個週期重新爆發?

介紹

原文編譯:DeFi之道

介紹

介紹

原文編譯:DeFi之道

介紹

我擁有其中一些代幣的倉位,但在法律上我並不能以對我有利的方式進行交易。這些都不是財務建議,我相信這些代幣中的許多都不會像我們希望的那樣表現。所以請以你自己的方式進行投資。

距離我上次發帖已經過去了幾個小時,但看來我的寫作障礙已經消失了。我在一篇非常簡短的文章中討論了加密市場,現在是時候用更多的數據來寫一些更實質性的東西來支持我的主張了。在撰寫本文時,DeFi TVL 的規模約為1060 億美元,低於其近2500 億美元的峰值。排名前五的協議是Maker、Curve、Aave、Lido 和Uniswap——這五種協議目前在加密貨幣原生中被稱為“藍籌股”。怎樣才能取代前五名並由競爭幣來奪取Maker 的主導地位呢?本文的目標是探索DeFi 的現狀,以確定它在未來的發展方向。

為了避免混淆,我將在這篇文章中提到一些可能不完全符合DeFi 案例的類別,但我選擇包括在內,因為我相信最終將成為大眾所說的DeFi 的代名詞。而且我不打算提及插入到文章中的所有協議,親愛的讀者,這取決於你去探索- 就當作為你準備的一份熊市家庭作業。

借貸

借貸

借貸

跨鏈

衍生品

跨鏈

跨鏈

借貸

借貸

“但是你可以藉用Aave 或Compound 之類的協議,然後——”

借貸

借貸

我認為我們將看到Maple、Goldfinch 和Clearpool 等協議的TVL 大幅增長,因為在不幸的Terra 事件之後,更多加密原生協議之間的信任度下降。是的,我是說DeFi 將變得不那麼去中心化。這很糟糕,但如果你有一個“玻璃半滿”的視角,它可能會很好。 Maple 在TVL 強度、代幣價格和相對引人注目(我已經編造的指標)方面已經超越了許多同行,而大量協議一直在爭先恐後地收回他們寶貴的TVL。 Goldfinch 和Clearpool 也是如此,但Maple 做得更好,就這麼簡單。順便說一句,您仍然可以在Maple 上獲得兩位數的穩定收益。

借貸市場是巨大的,因為許多人有很多錢,但不能總是使用它——用你的抵押品借貸是一種方法。 Aave 和Compound 的增長是因為加密鯨魚獲得更多資金的內在需求,存款激勵措施首先獲得了這些神奇的資金。這種模式在很大程度上促成了DeFi 的當前狀態,因為99.9% 的協議必須首先啟動LP 激勵措施,才能吸引任何牽引力/注意力/存款。這並不總是一件壞事,但它確實可以防止加密貨幣中的許多垃圾被取出,因為農場和垃圾場遊戲可以相當頻繁地進行。除了讓一些人賺錢,一些人賺很多錢,還有很多人根本沒有錢之外,DeFi 目前並沒有真正的主要用例。這可能是由於無常損失、糟糕的代幣經濟學、缺乏PMF 或三者的某種組合,以及其他更多的定性因素。哦,TradFi 擁有數萬億美元,而其中只有1% 的追隨者進入DeFi,我們都會變得富有。繼續前進吧。

也許我們不會看到大量過度退化的結構化產品策略,但看到的概率還是挺大的。如果加密進入下一個週期,結構化產品仍然存在(厭倦了每十秒輸入一次結構化產品),那麼將有很多機會將龐氏經濟學和theta 組合成數百萬散戶投資者的包裝毀滅性武器。想像一下,如果DeFi 創始人在下個月以> 2000 萬美元&&< 2500 萬美元的價格出售他的項目,同時出售項目代幣上的CSP,希望大型基金在同一時間救助用戶資金,那麼這種可能性是有可能的。

衍生品

衍生品

這是賭場GCR 經常引用的- 擁抱它。

衍生品

衍生品

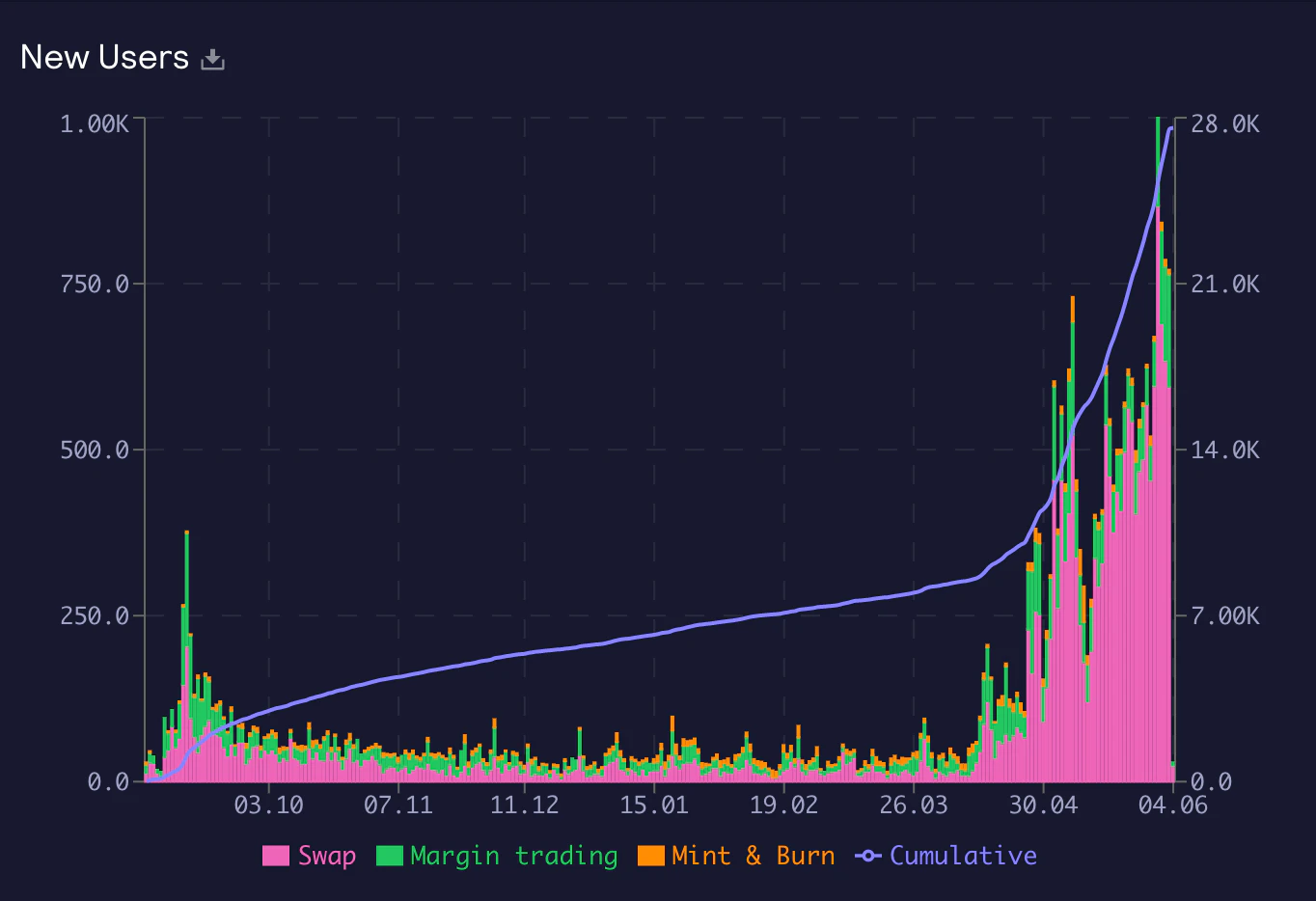

Crypto 一直在努力看到其許多鏈上期權協議在使用和TVL 方面起飛,從而導致GMX、dYdX 和Drift 等協議的複興。儘管市場低迷且普遍缺乏流動性,但GMX 還是看到新用戶瘋狂湧入。看看這張圖表,它實際上是向上的:

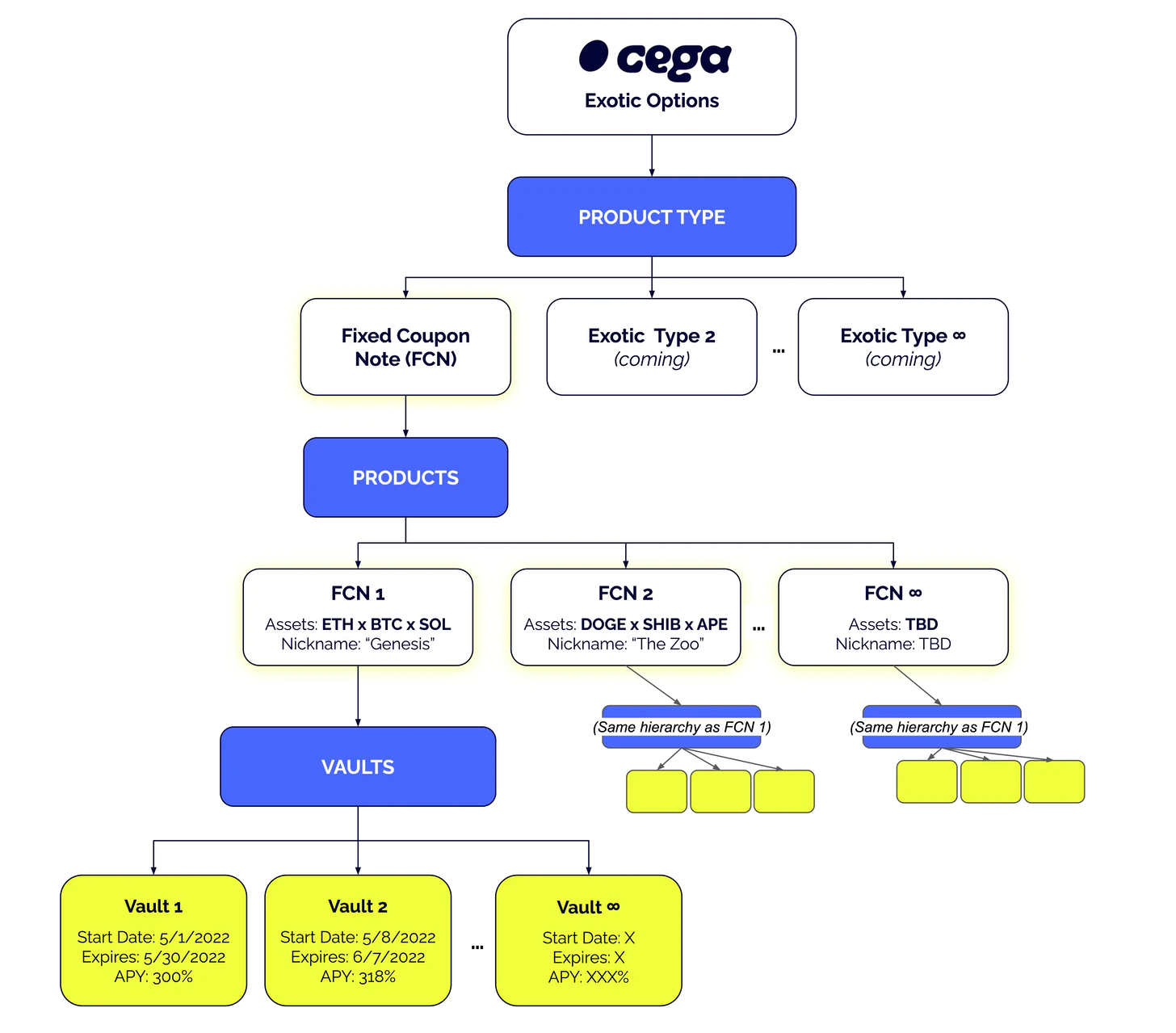

看看其他衍生協議,有一些在我們的視野之下,比如Cega、Vega 和Zeta(我知道這些名字很愚蠢)。許多相對較新的鏈上衍生平台的使用量無法與我提到的一些大品牌相提並論,但它們為願意嘗試未知領域的用戶提供了一些非常酷、有價值和獨特的產品。舉個例子,看看這張來自Cega Finance 文檔的圖片:

跨鏈

跨鏈

參考上述內容,我認為可以公平地假設我們會在加密貨幣領域看到更多此類產品。這更多地屬於結構性產品,但它是一個衍生品平台,衍生品與結構性產品相關聯——等等等等,不會徹底改變文章的結構——我希望你能明白它的要點。回到我關於選項的觀點,DeFi 中沒有足夠的資金以令人滿意的規模實現這一目標。做市商採取交易另一方的理由並不多,因為通常有更具貨幣吸引力的方式在不涉及去中心化期權協議的市場上賺錢。這是否意味著我們將永遠看不到我們寶貴的鏈上寶石的選擇?不,它不會像我們想要的那樣立即發生。

展望未來

展望未來

展望未來

原文鏈接