英伟达路演剧透:季收近千亿,为何仍敢谈「增长加速」?

- 核心观点:英伟达增长仍在加速,但驱动力正从少数头部AI实验室和超大规模云厂商,转向网络、CPU、主权AI、工业与企业客户等多元化新来源。其竞争壁垒已从GPU性能扩展到全栈AI平台能力,并将通过提升股东现金回报,兼具高增长与价值股属性。

- 关键要素:

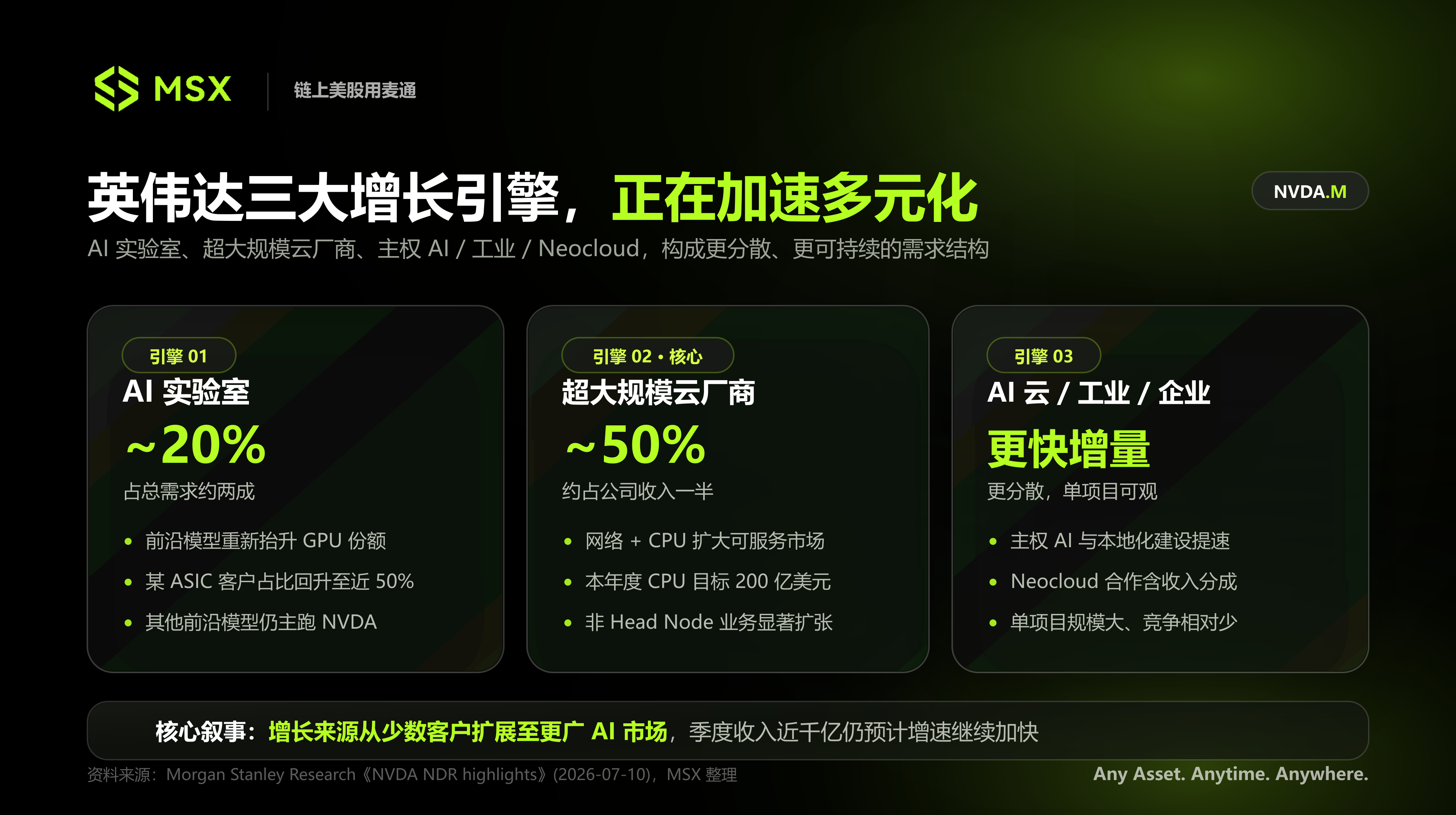

- 增长来源多元化:英伟达需求划分为AI实验室(约20%)、传统云厂商(约50%)及新兴客户(AI云、工业、主权AI)。一家主要依赖ASIC的头部客户,其英伟达算力占比已升至近50%,显示平台综合成本优势。

- ASIC非零和竞争:客户选择取决于单位Token的综合计算成本与部署效率,而非单芯片价格。英伟达通过CUDA、网络、CPU、互连等构成的平台能力构建护城河。

- 产品路线图稳定:英伟达否认Rubin Ultra推迟至2028年,确认仍计划于2027年出货,仅部分机架方案将调整,核心技术方向(800V电力、光互连)不变。

- 存储与电力为供给侧约束:存储短缺预计持续数年,英伟达通过调整内存配置与系统架构,提高有限供应下的系统交付效率,而非需求转弱信号。

- 向价值型资产转型:管理层预计将50%或以上现金流用于股东回报(股票回购与现金分红),旨在吸引成长型资金以外的价值型投资者。

- 摩根士丹利评级:维持“增持”评级和288美元目标价,预计2026-2029年收入将分别达2159亿至7839亿美元,并认为其风险收益比在半导体板块中具吸引力。

Báo cáo gốc: Morgan Stanley Research《NVDA NDR Highlights Diversified Growth Opportunities》, ngày 10 tháng 7 năm 2026

Biên dịch & Tổng hợp: DaiDai

Biên tập: Frank

Tổng quan nhanh:

- NVIDIA tin rằng tăng trưởng vẫn đang tăng tốc, nhưng động lực đang thay đổi: Nhu cầu không còn chỉ phụ thuộc vào các phòng thí nghiệm AI hàng đầu và các nhà cung cấp dịch vụ đám mây siêu quy mô; mạng lưới, CPU, Neocloud, AI có chủ quyền, và khách hàng công nghiệp & doanh nghiệp đang trở thành những nguồn tăng trưởng mới;

- ASIC và GPU không phải là một trò chơi có tổng bằng không: Một khách hàng mô hình tiên tiến hàng đầu trước đây chủ yếu dựa vào ASIC, tỷ trọng sức mạnh tính toán của NVIDIA đã tăng lên gần 50%. Trong nhiều khối lượng công việc thực tế, khách hàng cuối cùng không chỉ so sánh giá chip, mà còn so sánh tổng chi phí tính toán trên mỗi Token và hiệu quả triển khai;

- Lộ trình Vera Rubin tạm thời chưa bị trì hoãn: NVIDIA phủ nhận việc Rubin Ultra bị hoãn sang năm 2028, xác nhận vẫn có kế hoạch xuất xưởng vào năm 2027. Mặc dù một số tùy chọn rack sẽ được điều chỉnh, nhưng các hướng đi chính như kiến trúc điện 800V và kết nối quang liên rack vẫn không thay đổi;

- Bộ nhớ và điện năng vẫn là những ràng buộc về phía cung, không phải là tín hiệu của nhu cầu suy yếu: NVIDIA dự đoán tình trạng thiếu hụt bộ nhớ có thể kéo dài nhiều năm, và sẽ cải thiện hiệu quả giao hàng trong điều kiện nguồn cung hạn chế bằng cách điều chỉnh cấu hình bộ nhớ, mạng lưới và kiến trúc hệ thống;

- Morgan Stanley tiếp tục xếp NVIDIA là lựa chọn hàng đầu trong lĩnh vực bán dẫn: Báo cáo duy trì xếp hạng 'Overweight' và giá mục tiêu 288 đô la, và cho rằng khi công ty tăng tỷ lệ hoàn trả tiền mặt, NVIDIA đang chuyển đổi từ một tài sản tăng trưởng thuần túy, dần dần kết hợp các thuộc tính giá trị của một cổ phiếu vốn hóa lớn công nghệ;

Khi doanh thu hàng quý của một công ty bắt đầu tiến gần đến 100 tỷ đô la, thị trường thường quan tâm nhiều hơn đến việc liệu nó có thể tăng trưởng thêm bao nhiêu nữa, thay vì liệu nó có còn tăng trưởng hay không.

Đây chính xác là những gì NVIDIA đang phải đối mặt.

Trong một thời gian qua, các tranh luận xoay quanh NVIDIA tập trung vào ba vấn đề chính: Liệu đầu tư cơ sở hạ tầng AI toàn cầu đã gần đạt đỉnh chưa; Liệu việc các nhà cung cấp dịch vụ đám mây như Google, Amazon, Meta đẩy mạnh phát triển ASIC nội bộ có dần làm xói mòn thị phần của GPU hay không; Và liệu lộ trình sản phẩm Vera Rubin thế hệ tiếp theo có bị trì hoãn hoặc điều chỉnh hay không.

Đầu tháng 7, Morgan Stanley đã tổ chức một số cuộc họp Non-Deal Roadshow NDR của NVIDIA tại California. CEO Jensen Huang, CFO Colette Kress, cùng ban quản lý và nhóm quan hệ nhà đầu tư đã trực tiếp gặp gỡ các nhà đầu tư tổ chức, giải đáp những câu hỏi của thị trường về tăng trưởng, cạnh tranh và sản phẩm, nhằm giải thích nguồn tăng trưởng trong giai đoạn tiếp theo của công ty đang thay đổi như thế nào.

Trong báo cáo sau cuộc họp, Morgan Stanley đã tóm tắt tông màu của cuộc họp là 'tích cực', trong khi ban lãnh đạo NVIDIA đưa ra một nhận định thậm chí còn mạnh mẽ hơn: Ngay cả khi doanh thu hàng quý đang tiến gần đến 100 tỷ đô la, tốc độ tăng trưởng hiện tại của công ty vẫn có khả năng tiếp tục tăng tốc.

Cốt lõi hỗ trợ cho nhận định này không nằm ở việc một khách hàng cụ thể nào đó đột nhiên tăng mua hàng, mà ngược lại, NVIDIA đang chuyển đổi từ một công ty chủ yếu dựa vào chu kỳ GPU và một số ít khách hàng lớn, sang một nền tảng AI full-stack bao gồm tính toán, mạng lưới, CPU, mô hình và cơ sở hạ tầng đám mây.

I. NVIDIA đang định nghĩa lại nguồn tăng trưởng của chính mình

Theo sự phân chia của ban lãnh đạo NVIDIA trong cuộc họp này, nhu cầu trong tương lai của công ty chủ yếu đến từ ba loại thị trường: Các phòng thí nghiệm AI, các nhà cung cấp dịch vụ đám mây siêu quy mô truyền thống, và khách hàng mới nổi bao gồm AI Cloud, công nghiệp, doanh nghiệp và AI có chủ quyền.

Điều này có nghĩa là câu chuyện quen thuộc của thị trường trước đây về 'các phòng thí nghiệm AI huấn luyện mô hình lớn, các nhà cung cấp dịch vụ đám mây mua GPU' không còn đủ để giải thích sự tăng trưởng trong giai đoạn tiếp theo của NVIDIA.

1. Phòng thí nghiệm AI: Khách hàng ASIC cũng đang tăng cường sử dụng GPU

Hiện tại, các phòng thí nghiệm AI chiếm khoảng 20% tổng nhu cầu của NVIDIA.

Một chi tiết đáng chú ý trong cuộc roadshow lần này là một khách hàng mô hình tiên tiến hàng đầu, trước đây chủ yếu dựa vào phát triển ASIC, tỷ lệ sử dụng nền tảng của NVIDIA ban đầu không cao, nhưng hiện tại tỷ trọng của NVIDIA trong sức mạnh tính toán liên quan của họ đã tăng lên gần 50%.

Điều này ít nhất cho thấy rằng việc ASIC thay thế GPU không phải là một con đường một chiều.

Khi quy mô mô hình, khối lượng suy luận và độ phức tạp của hệ thống tiếp tục gia tăng, khách hàng cần so sánh không chỉ giá của một con chip đơn lẻ, mà còn là chi phí tạo ra Token thấp nhất mà toàn bộ hệ thống cuối cùng có thể đạt được. Trong nhiều khối lượng công việc thực tế, NVIDIA tin rằng chi phí Token trên mỗi đơn vị thấp nhất vẫn đến từ nền tảng hoàn chỉnh của họ.

Các mô hình tiên tiến hàng đầu khác hiện nay cũng chủ yếu chạy trên nền tảng của NVIDIA. Đối với NVIDIA, cơ hội từ các phòng thí nghiệm AI không chỉ là theo dõi sự tăng trưởng quy mô huấn luyện mô hình, mà còn bao gồm việc giành lại thị phần từ những khách hàng trước đây có xu hướng nghiêng về chip tự phát triển.

2. Các nhà cung cấp dịch vụ đám mây siêu quy mô: Mở rộng từ GPU sang mạng lưới và CPU

Theo phạm vi kinh doanh mới, các nhà cung cấp dịch vụ đám mây siêu quy mô truyền thống vẫn là một trong những nguồn nhu cầu quan trọng nhất của NVIDIA, chiếm khoảng một nửa doanh thu của công ty.

Tuy nhiên, những ràng buộc hiện tại mà thị trường các nhà cung cấp dịch vụ đám mây phải đối mặt đang dần chuyển từ nguồn cung chip sang đất đai, điện năng và không gian phòng máy. Nói cách khác, khách hàng không phải là không muốn tiếp tục đầu tư, mà là ngày càng khó khăn hơn để nhanh chóng mở rộng trung tâm dữ liệu theo cách cũ.

Trong bối cảnh này, NVIDIA đang mở rộng tỷ trọng giá trị của mình trong mỗi trung tâm dữ liệu – ngoài GPU, công ty đang mở rộng thị trường có thể phục vụ thông qua các thiết bị mạng, CPU, kết nối liên kết và các giải pháp hệ thống cấp rack.

Ban lãnh đạo đã nhắc lại mục tiêu doanh thu liên quan đến CPU 20 tỷ đô la trong năm nay tại cuộc họp này, và ngụ ý rằng một phần đáng kể nhu cầu này không đến từ Head Node chịu trách nhiệm kiểm soát và lập lịch cụm, mà đến từ các rack máy tính độc lập được trang bị CPU Vera.

Vera không phải là một CPU đa năng đơn thuần theo đuổi số lượng lõi lớn hơn, mà được tối ưu hóa cho các khối lượng công việc đơn luồng và truy cập bộ nhớ trong các trung tâm dữ liệu AI. Hướng đi mà nó đại diện là NVIDIA không còn chỉ bán các card tăng tốc, mà đang tiến xa hơn vào CPU, mạng lưới, kết nối liên kết và hệ thống máy tính hoàn chỉnh.

Điều này cũng giải thích tại sao Morgan Stanley tin rằng việc các nhà cung cấp dịch vụ đám mây tự phát triển ASIC và sự tăng trưởng liên tục của NVIDIA có thể cùng tồn tại. Rốt cuộc, các nhà cung cấp dịch vụ đám mây lớn sẽ vẫn tiếp tục phát triển và triển khai các chip tùy chỉnh, và các nhà cung cấp ASIC như Broadcom cũng có thể duy trì tốc độ tăng trưởng cao, miễn là toàn bộ thị trường điện toán AI mở rộng đủ nhanh, GPU và ASIC không cần phải cạnh tranh có tổng bằng không.

Morgan Stanley dự đoán rằng doanh thu liên quan đến AI của cả NVIDIA và Broadcom đều có thể duy trì tốc độ tăng trưởng rất cao trong năm tới, và khó có khả năng xảy ra sự dịch chuyển thị phần mạnh mẽ trong ngắn hạn.

3. AI có chủ quyền, công nghiệp và Neocloud: Phân tán hơn, nhưng cũng có thể lớn hơn

So với các phòng thí nghiệm AI và các nhà cung cấp dịch vụ đám mây siêu quy mô, nhu cầu từ AI có chủ quyền, doanh nghiệp công nghiệp và Neocloud phân tán hơn, và các dự án thường mất nhiều thời gian hơn để khởi động, nhưng đây có thể là thị trường tăng trưởng đáng chú ý nhất của NVIDIA trong giai đoạn tiếp theo.

Địa chính trị, chủ quyền dữ liệu và nội địa hóa chuỗi cung ứng đang thúc đẩy nhiều quốc gia và khu vực xây dựng cơ sở hạ tầng AI độc lập. Đồng thời, các doanh nghiệp trong lĩnh vực tài chính, bán lẻ, công nghệ sinh học, sản xuất, v.v., cũng bắt đầu chuyển đổi AI từ một công cụ chung thành một phần của hệ thống sản xuất nội bộ.

Các dự án như vậy thường yêu cầu chu kỳ phê duyệt, lập kế hoạch và triển khai dài hơn, nhưng một khi bước vào giai đoạn thực hiện, quy mô của một dự án đơn lẻ có thể khá đáng kể và thường phải đối mặt với ít sự cạnh tranh chip trực tiếp hơn so với thị trường các nhà cung cấp dịch vụ đám mây hàng đầu.

Neocloud cung cấp một mô hình tăng trưởng khác.

Loại nhà cung cấp dịch vụ đám mây mới này, với sức mạnh tính toán GPU làm cốt lõi, đang đón nhận nhu cầu sức mạnh tính toán mà các nhà cung cấp dịch vụ đám mây truyền thống không thể đáp ứng kịp thời. Sự hợp tác giữa NVIDIA và một số Neocloud không chỉ có thể liên quan đến đầu tư chung và hỗ trợ tín dụng, mà cũng có thể giới thiệu các cơ chế chia sẻ doanh thu.

Thị trường hiện đang quan tâm nhiều hơn đến việc liệu NVIDIA có đang chấp nhận rủi ro tín dụng cho khách hàng hay không, nhưng nhìn từ mặt khác, chia sẻ doanh thu cũng có nghĩa là NVIDIA có thể chia sẻ lợi nhuận dài hạn từ các dịch vụ GPU đám mây ở hạ nguồn. Dựa trên điều này, Morgan Stanley tin rằng trong tương lai, NVIDIA có thể không chỉ bán phần cứng cho Neocloud, mà còn dần trở thành một bên liên quan trong các mạng lưới GPU đám mây lớn.

II. ASIC, Rubin và các ràng buộc về bộ nhớ, điều gì thực sự ảnh hưởng đến tăng trưởng?

Nói một cách thực tế, tranh cãi lớn nhất mà NVIDIA hiện đang ph