摩根士丹利解读:台积电Q2财报将至,66%毛利率还能守多久?

- 核心观点:台积电Q2业绩会的核心看点在于AI/HPC需求持续性与高毛利率的可持续性,2nm爬坡进度和资本开支走向是影响未来盈利弹性的关键变量。

- 关键要素:

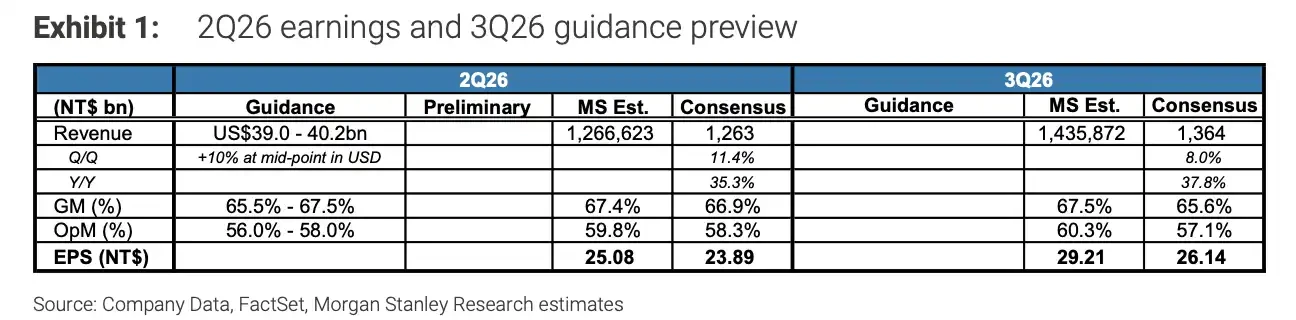

- Q2指引营收390-402亿美元,毛利率65.5%-67.5%,市场关注毛利率能否守住65%以上,验证AI高增长能否兑现为高利润。

- HPC已占Q1营收61%,7nm及以上先进制程占晶圆收入74%,高性能计算和先进节点仍是增长主线。

- 预计2026年美元营收增长超30%,资本开支将靠近520-560亿美元区间高端,显示管理层对长期产能缺口的判断。

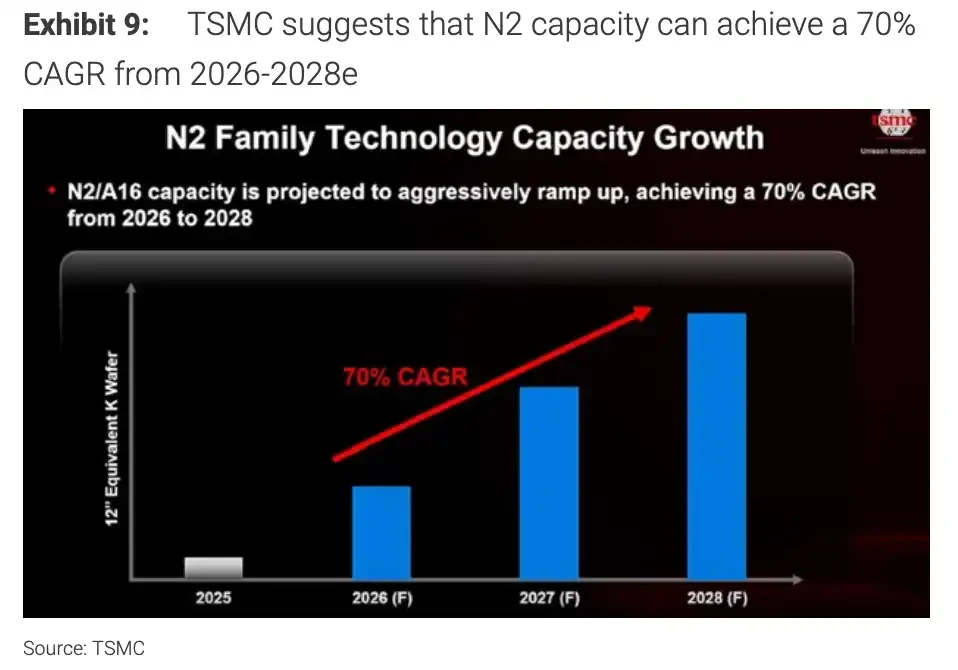

- 2nm已于2025年Q4量产,2026-2028年产能CAGR约70%,爬坡速度与良率将决定未来先进制程定价与毛利率水平。

- AI芯片需求推高单颗芯片价值,CoWoS和SoIC先进封装是扩产重点,高端产能紧张有助于维持议价能力。

- 海外建厂(美国、日本、德国)带来更高运营与供应链成本,叠加折旧增加,可能对高毛利形成压力。

TL;DR

- TSMC sẽ tổ chức Hội nghị kết quả kinh doanh Quý 2 vào ngày 16 tháng 7. Các điểm chính là nhu cầu AI/HPC, tiến độ công nghệ 2nm và triển vọng biên lợi nhuận gộp.

- Doanh thu quý 1 của công ty là 35,9 tỷ USD, biên lợi nhuận gộp 66,2%; Dự báo quý 2 đạt doanh thu từ 39 tỷ đến 40,2 tỷ USD, biên lợi nhuận gộp từ 65,5% đến 67,5%.

- Mảng HPC chiếm 61% doanh thu quý 1, các tiến trình tiên tiến từ 7nm trở xuống chiếm 74% doanh thu từ mảng wafer. Hiệu suất cao và nút tiên tiến vẫn là động lực tăng trưởng chính.

- TSMC dự kiến doanh thu năm 2026 (tính bằng USD) sẽ tăng hơn 30%, chi tiêu vốn sẽ đạt mức cao trong khoảng 52 tỷ đến 56 tỷ USD.

- Đơn hàng AI vẫn mạnh, nhưng việc tăng công suất cho 2nm, chi phí khấu hao gia tăng, chi phí xây dựng nhà máy ở nước ngoài và nhịp độ đơn hàng của khách hàng sẽ ảnh hưởng đến khả năng duy trì biên lợi nhuận cao.

TSMC sẽ tổ chức Hội nghị kết quả kinh doanh quý 2 lúc 14:00 giờ Đài Loan vào ngày 16 tháng 7 năm 2026, và bước vào giai đoạn im lặng từ ngày 6 đến ngày 15 tháng 7.

Các điểm nhấn của hội nghị kết quả kinh doanh này không chỉ đơn thuần là tăng trưởng doanh thu. Là nhà sản xuất wafer theo hợp đồng lớn nhất thế giới, TSMC kết nối một đầu với các khách hàng chip di động như Apple và Qualcomm, và đầu kia đáp ứng nhu cầu từ các bộ tăng tốc AI, chip thiết kế riêng cho đám mây và điện toán hiệu năng cao. Báo cáo tài chính quý 2 sẽ trực tiếp kiểm chứng ba vấn đề: Liệu đơn đặt hàng AI có tiếp tục mạnh mẽ không? Việc tăng công suất cho 2nm có diễn ra suôn sẻ không? Và biên lợi nhuận gộp gần 66% có thể duy trì được bao lâu?

Trong năm qua, nhu cầu AI liên tục đẩy doanh thu, biên lợi nhuận và chi tiêu vốn của TSMC lên cao. Thị trường hiện quan tâm hơn đến việc liệu mức tăng trưởng cao do AI/HPC mang lại có tiếp tục chuyển hóa thành biên lợi nhuận gộp cao hay không.

Báo cáo quý 2: Trước hết xem liệu biên lợi nhuận gộp có giữ được ở mức cao không

TSMC đã có một báo cáo quý 1 rất mạnh mẽ. Doanh thu quý 1 (tính bằng USD) của công ty là 35,9 tỷ USD, biên lợi nhuận gộp đạt 66,2% và biên lợi nhuận hoạt động là 58,1%. Tính theo Đài tệ, doanh thu quý 1 là 1.1341.030 tỷ Đài tệ, lợi nhuận ròng là 5724,80 tỷ Đài tệ, EPS là 22,08 Đài tệ; doanh thu tăng 35,1% so với cùng kỳ năm ngoái, lợi nhuận ròng tăng 58,3% so với cùng kỳ năm ngoái.

Dự báo quý 2 vẫn ở mức cao. TSMC dự kiến doanh thu quý 2 (tính bằng USD) từ 39 tỷ đến 40,2 tỷ USD, biên lợi nhuận gộp từ 65,5% đến 67,5%.

Điều này có nghĩa là vào ngày 16 tháng 7, thị trường không chỉ xem xét liệu doanh thu có nằm trong khoảng dự báo hay không, mà quan trọng hơn là liệu biên lợi nhuận gộp có thể tiếp tục giữ trên 65% hay không. Định giá và kỳ vọng lợi nhuận hiện tại của TSMC đã được xây dựng dựa trên các giả định về nhu cầu AI/HPC mạnh mẽ, nguồn cung tiến trình tiên tiến thắt chặt và tỷ lệ sử dụng công suất duy trì ở mức cao.

Doanh thu hàng tháng đã đưa ra tín hiệu sớm rằng nhu cầu vẫn mạnh. Doanh thu tháng 5 năm 2026 của TSMC đạt 4169,75 tỷ Đài tệ, tăng 30,1% so với cùng kỳ năm ngoái; doanh thu lũy kế 5 tháng đầu năm đạt 1.9618.040 tỷ Đài tệ, tăng 30,0% so với cùng kỳ năm ngoái.

Tuy nhiên, tăng trưởng doanh thu không đồng nghĩa với tăng trưởng lợi nhuận song song. Giai đoạn đầu mở rộng sản xuất các tiến trình tiên tiến sẽ kéo theo chi phí đầu tư thiết bị, khấu hao tăng và chi phí cải thiện tỷ lệ thu hồi (yield). Yếu tố quyết định phản ứng của thị trường cuối cùng vẫn là biên lợi nhuận gộp thực tế của quý 2 và những phát biểu của ban lãnh đạo về triển vọng biên lợi nhuận trong nửa cuối năm.

Morgan Stanley dự báo biên lợi nhuận gộp quý 2 của TSMC đạt 67,4%, nằm ở mức cao trong dự báo của công ty.

AI/HPC vẫn là trụ cột vững chắc nhất của TSMC

Nguồn tăng trưởng mạnh nhất hiện tại của TSMC vẫn là AI và điện toán hiệu năng cao. Ban lãnh đạo trong cuộc họp báo cáo quý 1 đã mô tả nhu cầu liên quan đến AI là "cực kỳ mạnh mẽ" (extremely robust) và nâng dự báo tăng trưởng doanh thu năm 2026 (tính bằng USD) lên hơn 30%.

Cơ cấu doanh thu cũng củng cố nhận định này. Trong quý 1 năm 2026, HPC chiếm 61% doanh thu của TSMC, các tiến trình tiên tiến từ 7nm trở xuống chiếm 74% doanh thu từ mảng wafer. Điều này không thể quy đổi trực tiếp thành tỷ trọng doanh thu từ AI, nhưng đủ để thấy rằng điện toán hiệu năng cao, các nút tiên tiến và nhu cầu từ khách hàng cao cấp đã trở thành xương sống trong cơ cấu doanh thu của TSMC.

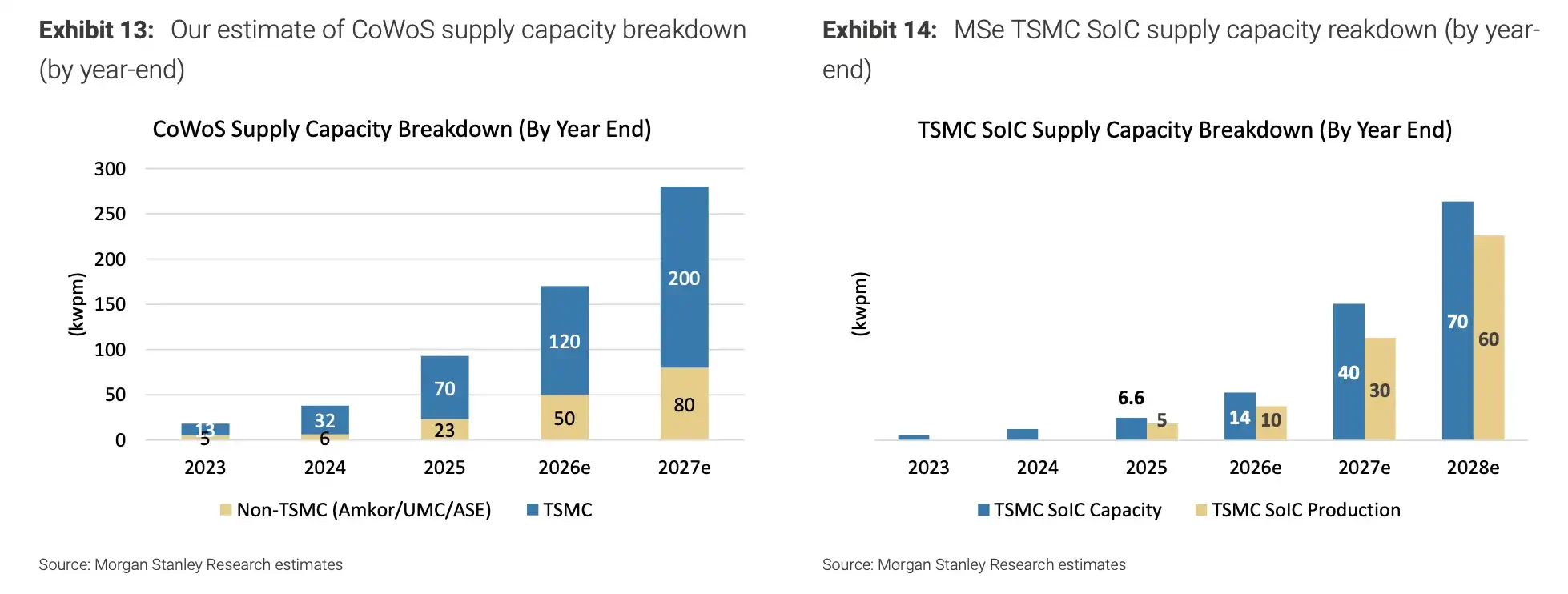

Nhu cầu chip AI thúc đẩy năng lực đóng gói tiên tiến, CoWoS và SoIC vẫn là trọng tâm mở rộng sản xuất của TSMC.

Sự thúc đẩy từ chip AI đối với TSMC không chỉ đến từ số lượng đơn hàng mà còn từ giá trị trên mỗi chip. Các bộ tăng tốc AI và chip thiết kế riêng cho đám mây thường có diện tích lớn hơn, độ phức tạp sản xuất cao hơn và phụ thuộc nhiều hơn vào các tiến trình tiên tiến và đóng gói tiên tiến. Điều này làm tăng giá trị đơn hàng và cũng khiến nguồn cung công suất cao cấp dễ duy trì trạng thái thắt chặt hơn.

Chừng nào chi tiêu vốn cho AI còn tiếp tục mở rộng, TSMC càng dễ duy trì tỷ lệ sử dụng công suất và khả năng thương lượng giá. Đây cũng là lý do thị trường coi TSMC là điểm kiểm chứng hiệu quả kinh doanh then chốt trong chuỗi phần cứng AI.

Tuy nhiên, TSMC thường không xác nhận chi tiết đơn hàng của từng khách hàng cụ thể như Apple, Nvidia, Qualcomm trong báo cáo tài chính. Các nhà đầu tư chủ yếu chỉ có thể đánh giá cường độ nhu cầu thực tế thông qua cơ cấu doanh thu, chi tiêu vốn, doanh thu hàng tháng và ngôn từ của ban lãnh đạo. Do đó, những phát biểu tại cuộc họp tháng 7 về nhu cầu AI/HPC, hàng tồn kho của khách hàng và nhịp độ đơn hàng nửa cuối năm sẽ quan trọng hơn dữ liệu của một quý đơn lẻ.

Chi tiêu vốn gần chạm trần, áp lực lên biên lợi nhuận cũng gia tăng

TSMC đã hướng chi tiêu vốn cả năm 2026 lên mức cao trong khoảng 52 tỷ đến 56 tỷ USD. Động thái này cho thấy ban lãnh đạo không nhìn thấy sự biến động đơn hàng ngắn hạn, mà là khoảng trống năng lực sản xuất dài hạn do nhu cầu AI/HPC mang lại.

Chi tiêu vốn cao hơn giúp TSMC khóa chặt các đơn hàng tương lai, nhưng cũng kéo theo chi phí cao hơn. Đầu tư cho dây chuyền sản xuất tiến trình tiên tiến là rất lớn, khấu hao thiết bị và nhà xưởng sẽ dần được phản ánh vào báo cáo lãi lỗ. Việc xây dựng nhà máy ở nước ngoài tại Mỹ, Nhật Bản, Đức có thể phân tán rủi ro địa chính trị, nhưng cũng làm tăng chi phí vận hành, độ phức tạp quản lý và chi phí chuỗi cung ứng.

Vì vậy, việc chi tiêu vốn gần chạm trần là một con dao hai lưỡi. Khi nhu cầu mạnh, nó thể hiện việc TSMC tiếp tục mở rộng lợi thế dẫn đầu; khi nhu cầu chậm lại, nó sẽ nhanh chóng chuyển thành áp lực lên biên lợi nhuận gộp.

Đây cũng là lý do thị trường liên tục đặt câu hỏi về biên lợi nhuận gộp. TSMC hiện không thiếu nhu cầu, sự khác biệt thực sự nằm ở chỗ liệu các đơn hàng này có thể tiếp tục được thực hiện với biên lợi nhuận cao hay không.

Tăng công suất cho 2nm, yếu tố quyết định sức bật lợi nhuận giai đoạn tới

Bên cạnh kết quả quý 2, 2nm là biến số quan trọng hơn cho TSMC trong vài năm tới. Ban lãnh đạo trước đây cho biết N2 đã bước vào giai đoạn sản xuất khối lượng lớn (high-volume manufacturing) từ quý 4 năm 2025, và đang tăng công suất theo nhiều giai đoạn tại Tân Trúc và Cao Hùng, với nhu cầu đến từ điện thoại thông minh và HPC/AI.

Đối với khách hàng, 2nm quyết định giới hạn hiệu năng của chip điện thoại thông minh flagship thế hệ tiếp theo, bộ tăng tốc AI và chip điện toán hiệu năng cao. Đối với TSMC, 2nm quyết định mức giá, phân bổ công suất và biên lợi nhuận gộp của các tiến trình tiên tiến trong vài năm tới.

Thị trường hiện không chỉ quan tâm liệu 2nm đã bước vào sản xuất hàng loạt hay chưa, mà là sau khi sản xuất hàng loạt, có thể mở rộng nguồn cung nhanh đến đâu, tỷ lệ thu hồi có thể cải thiện theo kế hoạch không, và liệu nhu cầu ban đầu của khách hàng có đủ để bù đắp khoản đầu tư vốn khổng lồ hay không.

Nếu việc tăng công suất cho 2nm diễn ra suôn sẻ, TSMC có thể tiếp tục nắm giữ nguồn cung tiến trình tiên tiến trong đỉnh cao nhu cầu AI và duy trì khả năng thương lượng giá cho công suất cao cấp. Nếu tỷ lệ thu hồi, việc giao thiết bị hoặc áp lực chi phí vượt quá dự kiến, ngay cả khi doanh thu tiếp tục tăng trưởng, biên lợi nhuận gộp cũng có thể bị ảnh hưởng tiêu cực.

TSMC dự kiến năng lực sản xuất N2/A16 sẽ tăng nhanh từ 2026 đến 2028, với tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 70%.

Ngày 16 tháng 7: Thực sự cần lắng nghe điều gì?

Tại hội nghị kết quả kinh doanh ngày 16 tháng 7, trọng tâm không chỉ là liệu TSMC có hoàn thành dự báo quý 2 hay không.

Quan trọng hơn là cách ban lãnh đạo mô tả nhu cầu AI/HPC nửa cuối năm, năng lực đóng gói tiên tiến, tiến độ tăng công suất cho 2nm, kế hoạch chi tiêu vốn và triển vọng biên lợi nhuận gộp.

Nếu TSMC tiếp tục duy trì nhận định về